机关单位内控预算业务流程图.docx

《机关单位内控预算业务流程图.docx》由会员分享,可在线阅读,更多相关《机关单位内控预算业务流程图.docx(18页珍藏版)》请在冰豆网上搜索。

机关单位内控预算业务流程图

县委编办预算业务内部控制制度

一、预算编制控制环节流程图及风险点、控制点分析

1.预算编制控制环节流程图

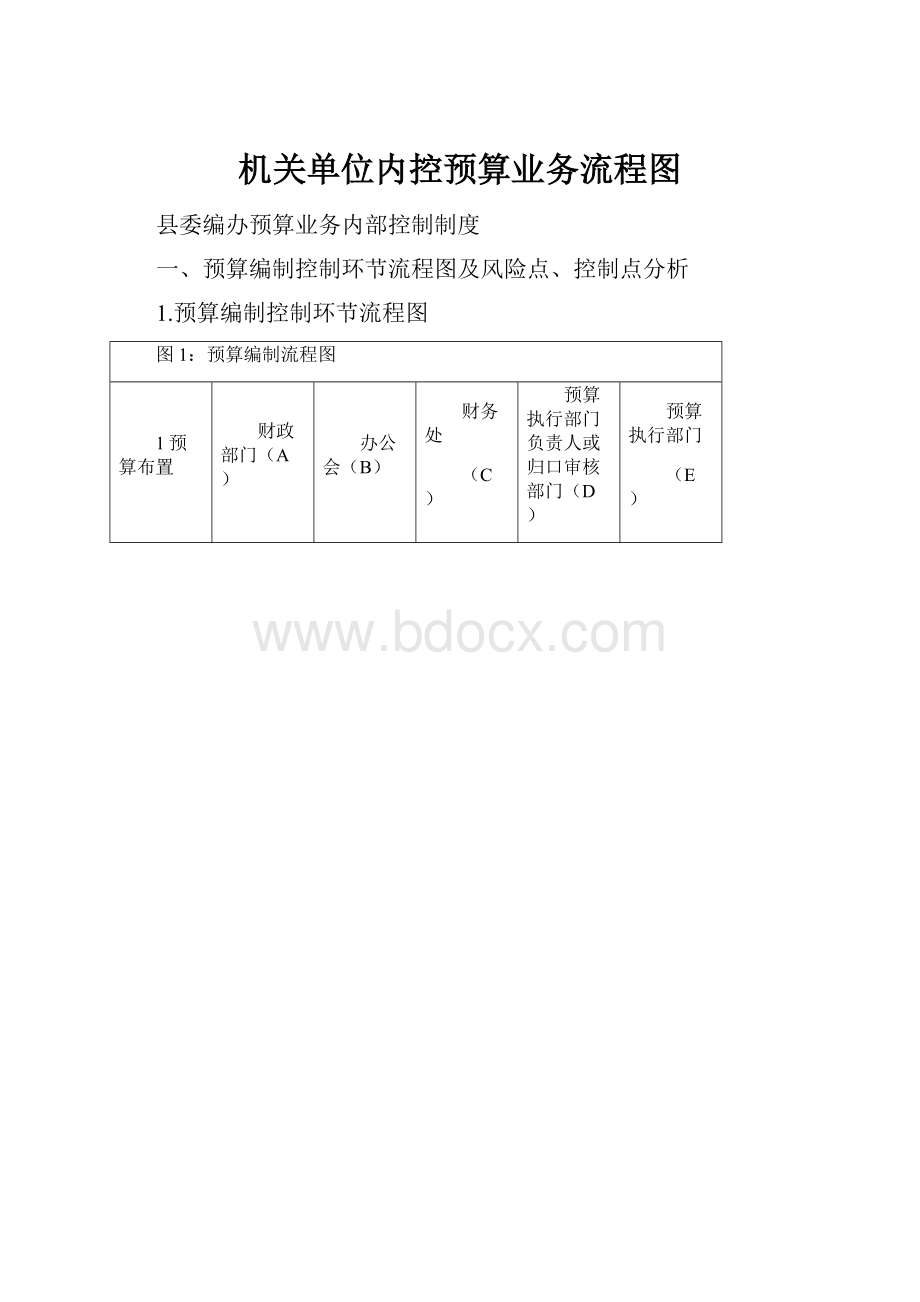

图1:

预算编制流程图

1预算布置

财政部门(A)

办公会(B)

财务处

(C)

预算执行部门负责人或归口审核部门(D)

预算执行部门

(E)

2预算编制

3预算审核

4预算上报

5预算下达

2.预算编制环节流程概况

节点

流程节点描述

预算布置

A1

财政/上级部门根据政府年度预算安排要求,部署年度部门预算编报工作。

C1

财务处根据财政部门的预算要求,部署各业务部门的预算编报工作。

预算编制

E2

业务部门按照预算编报要求,根据下一年度的实际情况,提出预算建议数及细化控制数,并提交申报基础数据等材料,报送归口管理部门。

D2

业务部门负责人或归口管理部门对业务部门上报的预算建议数进行初审和汇总。

预算审核

C3

财务处对各业务部门和各归口管理部门提交的预算建议数及申报材料进行初审,汇总形成预算单位建议数。

B3

办公会审定预算单位预算建议数,并上报财政/上级部门。

预算上报

A4

财政/上级部门审核提交的预算建议数,依据财政/上级资金安排,及时下达预算控制数。

预算下达

A5

财政/上级部门依据财政/上级资金安排,及时下达预算控制数。

C5

财务处收到归口部门预算草案后,进行分类汇总,综合平衡,形成预算单位预算草案,上报办公会。

B5

办公会审批预算单位预算草案。

C5

财务处根据财政/上级部门预算控制数,下达部门预算数及细化控制数。

E5

业务部门依据下达的预算控制数,进行资金使用计划的编报,进入预算编制环节。

3.预算编制环节风险点及控制点分析

风险点分析

控制点分析

编号

风险描述

控制措施

控制实施证据

YS1

业务部门对财政各项政策理解不完整、不准确;提出的新增需求不真实,虚报人员、资产、业务工作内容,新增项目未经过科学论证和评审。

1.召开预算编制会议,全面把握预算编制政策,细化预算编制;

2.建立财政补助人员和资产基础信息数据库,加强需求审核;

3.建立和完善项目评审制,对于建设工程、大型修缮、信息化项目等专业性较强的重大事项,需先进行项目评审。

预算编制文件

YS2

业务部门负责人或归口部门对财政各项政策理解不完整,不准确,未起到归口管理职能。

加强人员培训,参与日常财务管理活动,全面了解财政相关政策。

预算编制文件

YS3

财务处与业务部门缺乏有效沟通,导致部门间协作存在空白点。

1.加强预算合理性和合规性审核;

2.建立预算编制、预算执行、资产管理、人事管理的沟通协调机制。

预算编制文件,财务相关管理制度

YS4

办公会对预算编制工作缺乏全面认识,审核工作不细致,过分依靠财务处。

明确单位发展目标,加强财务知识学习。

预算建议、报告制度

二、预算执行控制环节流程图及风险点、控制点分析

1.预算执行控制环节流程图

图2:

预算执行流程图

1预算执行申请审批

业务部门

(A)

业务部门负责人或归口部门(B)

财务处

(C)

办公会(D)

2预算执行

2.预算执行环节流程概况

节点

流程节点描述

预算执行申请审批

A1

业务部门直接执行已经明确预算支出事项并进入借款报销环节,其余需要进入预算执行申请环节。

B1

业务部门负责人或归口部门对业务可行性进行审批。

C1

财务处对预算合规性进行审核。

D1

单位领导对预算指标申请进行审批。

其中按规定需要履行集中采购程序的,进入相关采购流程。

预算执行

B2

归口部门准备集中采购资料,协助招标采购办公室组织采购。

C2

财务处完成单位内部预算执行审批程序的事项,依据预算批复和相关经费支出规则,进入资金支付流程。

3.预算执行环节风险点及控制点分析

风险点分析

控制点分析

编号

风险描述

控制措施

控制实施证据

YS5

业务部门不严格执行预算,存在超预算支出情况。

1.加强预算指标明细控制;

2.建立预算执行监控机制,运用信息系统对业务部门的预算执行情况进行监控。

预算执行文件、财务相关管理制度

YS6

业务部门负责人或归口部门审核不细,把关不严。

明确业务部门负责人或归口部门职责,建立追究问责机制。

单位相关管理制度

YS7

财务处审批重形式轻实质。

加强审批权限,了解业务实质。

预算执行文件,财务相关管理制度

YS8

单位未及时掌握预算执行相关情况,超预算审批支出。

及时了解单位预算执行情况,充分考虑全局预算。

预算执行文件、财务预算执行报表

三、预算追加调整控制环节流程图及风险点、控制点分析

1.预算追加调整控制环节流程图

图3:

预算追加调整流程图

1预算调整申请

财政/上级部门(A)

办公会(B)

财务处

(C)

业务部门负责人或归口部门(D)

业务部门

(E)

2预算调整批复

3预算执行

2.预算追加调整控制环节流程概况

节点

流程节点描述

预算调整申请

E1

业务部门按全年预算调整计划安排,在预算不足的情况下,应按规定的预算追加调整程序,提出预算追加调整申请。

D1

业务部门负责人或归口部门审核业务部门提出的预算追加调整申请,提交财务处。

C1

财务处收到归口部门审核后的预算追加调整申请后,对预算追加调整申请进行金额审核,出具审核意见,交办公会审批。

B1

办公会审批追加调整预算;如需经财政部门审批,需将预算追加调整申请提交财政部门审批。

预算调整审批

A2

财政/上级部门审批后下达追加国库指标额度。

C2

财务处根据财政部门或单位领导批复结果,进一步细化批复至各业务部门,同时将预算执行的规则一并下达。

预算执行

E3

业务部门依据下达的正式预算批复,进行资金使用计划的编报,进入预算执行环节。

3.预算追加调整环节风险点及控制点分析

风险点分析

控制点分析

编号

风险描述

控制措施

控制实施证据

YS9

业务部门预算调整随意性大,未充分掌握追加调整政策范围。

1.加强预算追加调整政策培训,明确调整内容和范围;

2.建立财政补助人员和资产基础信息数据库,加强需求审核。

预算管理办法等

YS10

业务部门负责人或归口部门审核不细,把关不严。

明确业务部门负责人或归口部门职责,建立追究问责机制。

预算管理办法等

YS11

财务处审批重形式、轻实质。

加强审批权限,了解业务实质。

预算管理办法等

YS12

单位未及时掌握预算执行相关情况及追加调整政策。

及时了解单位预算执行情况及预算追加调整政策。

预算管理办法等

四、预算业务决算编制环节流程图及风险点、控制点分析

1.预算业务决算编制环节流程图

图4:

决算编制流程图

1决算编制

财政/上级部门(A)

办公会(B)

财务处

(C)

业务部门负责人或归口部门(D)

业务部门

(E)

2决算审核

3决算批复

2.预算业务决算编制环节流程概况

节点

流程节点描述

决算编制

A1

财政/上级部门部署决算编制工作。

E1

业务部门提供决算相关业务数据。

D1

业务部门或归口部门负责汇总决算相关业务数据。

C1

财务处进行决算数据准备工作;年末会计账务处理;编制预算决算。

决算审核

C2

财务处负责人对年度决算进行审核,审核通过后形成决算报告。

B2

办公会对决算数据、报告进行审核,审核通过后上报财政/上级部门。

决算批复

A3

财政/上级部门对预算单位年度决算进行审批。

C3

财务处将审批通过的决算报告存档。

3.预算业务决算编制环节风险点及控制点分析

风险点分析

控制点分析

编号

风险描述

控制措施

控制实施证据

YS13

业务部门重预算轻决算,相关业务数据提供不完整、不准确。

加强决算管理培训工作,提高全员决算意识。

预算管理办法等

YS14

财务处重预算轻决算,决算编制存在与预算口径背离问题。

加强决算编制观念,建立追究问责机制,健全预算与决算衔接制度。

预算管理办法等

YS15

财务处编制与审核岗位设置不全,互相监督机制不全。

增设编制与审核岗位,充分发挥审核职能。

预算管理办法等

YS16

办公会重预算轻决算,审核不细致。

增强决算编制审核意识。

预算管理办法等

五、预算绩效评价控制环节流程图及风险点、控制点分析

1.预算绩效评价流程图

图5:

预算绩效管理流程图

1绩效考评准备工作

财政/上级部门(A)

办公会(B)

财务处

(C)

业务部门负责人或归口部门(D)

业务部门

(E)

2开展绩效考评

3考评结果应用

预决算信息公开

2.预算绩效评价控制环节流程概况

节点

流程节点描述

绩效考评准备工作

A1

财政/上级部门部署绩效考评工作。

B1

财务处部署绩效考评工作。

开展绩效考评

E2

业务部门开展绩效考评工作。

D2

业务部门负责人或归口单位负责汇总绩效考评工作。

C2

财务处预算管理岗对绩效考评信息进行初审,形成绩效考评报告。

B2

办公会对绩效考评报告进行审核,审核通过后上报财政/上级部门。

A1

财政/上级部门审批预算单位绩效考评报告,审批通过后批复预算单位。

考评结果应用

C3

财务处分解审批后的绩效考评结果,批复至业务部门。

E3

业务部门根据结果绩效分析,作为制定下年度预算编制基础。

3.预算绩效评价环节风险点及控制点分析

风险点分析

控制点分析

编号

风险描述

控制措施

控制实施证据

YS17

业务部门绩效考评目标制定与预算执行偏离;绩效方法不科学。

1.预算绩效目标的设定要经过调查研究和科学论证,目标要指向明确,细化量化,符合客观实际;

2.评价标准和评价方法科学合理、客观公正。

预算管理办法等

YS18

业务部门负责人或归口部门审核不细,把关不严。

建立绩效管理制度,明确业务部门负责人或归口部门职责,建立追究问责机制。

预算管理办法等

YS19

财务处绩效监控不到位,绩效方法不科学。

1.加强决算数据分析,收集数据资料,分析预决算差异原因,撰写预算结果报告;

2.评价标准和评价方法科学合理、客观公正,要形成评价报告。

预算管理办法等

YS20

单位审核不细致,轻视绩效考评结果;评价结果流于形式。

1.加强绩效考评工作重要性;

2.评价结果要及时反馈并进行一定范围的公开,作为改进预算管理和安排以后年度预算的重要依据。

预算管理办法等

升级会员

升级会员