基础会计期末复习计算分析题.docx

《基础会计期末复习计算分析题.docx》由会员分享,可在线阅读,更多相关《基础会计期末复习计算分析题.docx(59页珍藏版)》请在冰豆网上搜索。

基础会计期末复习计算分析题

期末复习---往届试卷计算与分析题解读

习题一

【目的】练习会计要素的分类。

【资料】某企业20X9年1月1日的有关资料如下:

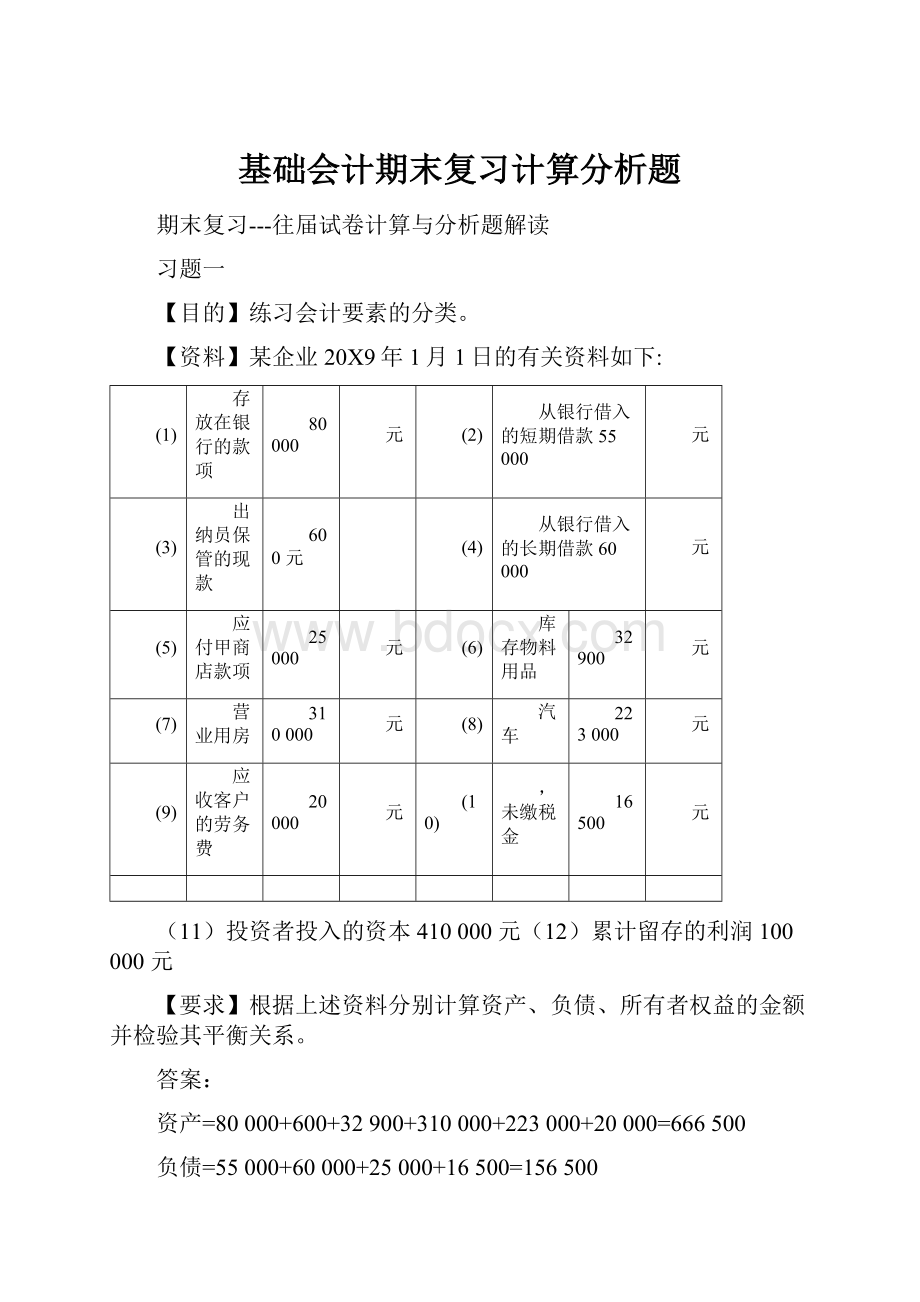

(1)

存放在银行的款项

80000

元

(2)

从银行借入的短期借款55000

元

(3)

出纳员保管的现款

600元

(4)

从银行借入的长期借款60000

元

(5)

应付甲商店款项

25000

元

(6)

库存物料用品

32900

元

(7)

营业用房

310000

元

(8)

汽车

223000

元

(9)

应收客户的劳务费

20000

元

(10)

,未缴税金

16500

元

(11)投资者投入的资本410000元(12)累计留存的利润100000元

【要求】根据上述资料分别计算资产、负债、所有者权益的金额并检验其平衡关系。

答案:

资产=80000+600+32900+310000+223000+20000=666500

负债=55000+60000+25000+16500=156500

所有者权益=410000+100000=510000

资产=负债+所有者权益

666500=156500+510000

总结:

2011年1月考过此题,变化情况为:

(1)存放在银行的款项70000元(11)投资者投入的资本400000元

题目有两项变化,造成答案发生变化。

(变化用黑体标出)

资产=70000+600+32900+310000+223000+20000=656500

负债=55000+60000+25000+16500=156500

所有者权益=400000+100000=500000

资产=负债+所有者权益

656500=156500+500000

习题二

【目的】熟悉各类型账户余额和发生额之间的关系。

【资料】某企业账户部分数据如下表所示:

金额单位:

元

账户名称

期初余额

本期借方发生额

本期贷方发生额

期末余额

库存现金

2500

41000

38500

?

固定资产

2480000

?

150000

3650000

短期借款

?

480000

750000

800000

应付账款

400000

380000

?

150000

盈余公积

180000

20000

14500

?

【要求】根据上列账户中的有关数据并结合各账户的类型计算每个账户的未知数据。

答案:

金额单位:

元

账户名称

期初余额

本期借方发生额

本期贷方发生额

期末余额

库存现金

5000

固定资产

1320000

短期借款

1070000

应付账款

630000

盈余公积

185500

总结:

2010年1月,2009年1月,2012年1月3次考过此题,表中项目或数字有变化,如:

2009年1月和2010年1月考题相同,但项目不同。

2012年1月的题目与上面的题目差不多,数字稍有不同。

某企业有芜账户的资駅如下;

单=

陈户名称

[期初余顿

本期借方发生翩n

本舉贷方发生顿1

期未余锁

472000

230000

39Q000

霰期擔隸

180000

50000

1900C0

固定St产

650000

65000

邂000

应忖哉款

4T000>

12000

21000

顶材料

24DOC

15000.

|討00Q

实收资本

800000

0

83000

要求根揭上述資料卄算每牛應户的未知歎舒并填人表申*(6分)

4)按账户发生颔试算平警沬进行试算平费(列出计算过程人H分〉

答案:

砸户茗辎1

期初余報

聿期借方发坠额

本期贷方发生糅

期末余额

银行存就短期憎諛团宦枣产应付咗款

原材#4实收资本

320000

45000

1

148000

30W)0

56000

£8$000

i上衣中每卞數字1分)

本期借方奄生额合0CC+1800W-65000+12000+24000+0

-429OOCQ分)

本期贷方发生23&000+50000+30000+210004-1&00t>+830UO

=439000..'(2#)

本题考核的账户类型及账户余额和发生额之间的关系。

首先同学们要分清考试所给的账户是资产类、负债类、所有者权

益类、成本费用类及损益类。

大家可以根据记账规则之歌:

借增贷减是资产,权益和它正相反。

成本资产总相同,细细记牢莫弄乱。

损益账户要分辨,费用收入不一般。

收入增加贷方看,减少借方来结转。

•

根据公式:

期末余额=期初余额+本期增加发生额-本期减少发生额

考试的表格中四项中有一个未知数,根据上面的公式进行转化,重点要能清楚每一个账户的借贷关系:

是增加还是减少。

习题三

【目的】进一步掌握借贷记账法下账户的基本结构。

【资料】某企业发生经济业务如下表所示:

金额单位:

元

序号

交易、事项内容

资

产

负

债

共同

所有者权益

成本

损益

应记会计科

目

应记方向

借方

贷方

1

银行存款减少

V

银行存款

V

2

本年利润增加

3

管理费用增加

4

取得预收货款

5

制造费用增加

6

应交税金增加

7

长期股权投资增加

8

产品销售收入增加

9

产品销售费用增加

10

应收账款减少

11

生产成本增加

12

原材料被领用

13

财务费用增加

14

应付工资减少

15

投入资本增加

16

归还短期借款

【要求】根据所给业务判断其引起变动会计要素的性质,确定应记会计科目和应记的方向

答案:

金额单位:

元

序号

交易、事项内容

资

产

负

债

共同

所有者

权益

成本

损益

应记会计科

目

应记方向

借方

贷方

1

银行存款减少

V

银行存款

V

2

本年利润增加

V

本年利润

V

3

管理费用增加

V

管理费用

V

4

取得预收货款

V

预收账款

V

5

制造费用增加

V

制造费用

V

6

应交税金增加

V

应交税费

V

7

长期股权投资增加

V

长期股权

投资

V

8

产品销售收入增加

V

主营业务

收入

V

9

产品销售费用增加

V

销售费用

V

10

应收账款减少

V

应收账款

V

11

生产成本增加

V

生产成本

V

12

原材料被领用

V

原材料

V

13

财务费用增加

V

财务费用

V

14

应付工资减少

V

应付职工

薪酬

V

15

投入资本增加

V

实收资本

V

16

归还短期借款

V

短期借款

V

总结:

本题还没有考过相关类型。

本题主要考核借贷记账法下账户的基本结构及根据具体业务引起各要素变化情况。

习题四

【目的】练习经济业务的发生对会计等式的影响。

【资料】甲公司20X8年12月31日,资产负债表显示资产总额700000元,所有者权益总额500000元,负债总额200000元。

该公司20X9年1月份经济业务如下:

(1)购入全新机器一台,价值50000元,以银行存款支付。

(2)投资者投入原材料,价值10000元。

(3)将一笔负债50000元转化为债权人对企业的投资。

(4)从银行提取现金2000元备用。

(5)以银行存款偿还欠供应商货款10000元。

(6)以银行存款归还短期借款50000元。

(7)收到客户所欠货款80000元,收存银行。

(8)向银行借入短期借款100000元,存入银行存款户。

(9)收到购买单位所欠货款60000元,其中50000元转入银行存款户,10000元以现金收讫。

【要求】

(1)根据20X9年1月份发生的上述经济业务,分析说明引起会计要素变化的情况以及对会计等式的影响。

(2)计算20X9年1月末甲公司资产、负债和所有者权益总计

答案:

1.200*9年1月份发生的各笔经济业务所引起的会计要素的变化及对会计等式的影响分析如下:

(1)引起会计等式左边资产要素内部一个项目固定资产增加50000元,而另一个项目银行存款同时减少50000元,等式左边以相等金额一增一减,对等式没有影响。

(2)引起会计等式左边资产要素中的一个项目原材料增加10000元,等式右边所有者权益要素中的一个项目实收资本同时增加10000元,等式两边以相等金额同时增加,对等式没有影响。

(3)引起等式右边负债要素中的一个项目应付账款减少10000元,等式右边所有者权益要素中的一个项目实收资本同时增加10000元,等式右边以相等金额一增一减,对等式没有影响。

(4)引起等式左边资产要素内部一个项目银行存款减少2000元,而另一个项目现金同时增加2000元,等式左边以相等金额一增一减,对等式没有影响。

(5)引起等式左边资产要素中的一个项目银行存款减少10000元,等式右边负债要素中的一个项目应付账款同时减少

10000元,等式两边以相等金额同时减少,对等式没有影响。

(6)引起等式左边资产要素中的一个项目银行存款减少50000元,等式右边负债要素中的一个项目短期借款同时减少50000元,等式两边以相等金额同时减少,对等式没有影响。

(7)引起会计等式左边资产要素内部一个项目银行存款增加80000元,而另一个项目应收账款同时减少80000元,等式左边以相等金额一增一减,对等式没有影响。

(8)引起等式左边资产要素中的一个项目银行存款增加100000元,等式右边负债要素中的一个项目短期借款同时增加100000元,等式两边以相等金额同时增加,对等式没有影响。

(9)收到购买单位所欠货款60000元,其中50000元转入银行存款户,10000元以现金收讫。

引起等式左边资产要素内部一个项目银行存款增加50000元,另一个项目现金增加10000元,第三个项目应收账款同时减少60000元。

等式左边两增一减,增减金额相等,对等式没有影响。

.

2.20X9年1月末甲公司资产、负债和所有者权益总计计算如下:

(1)资产总额=期初余额+本期增加额-本期减少额

=700000+(50000-50000)+10000+(20000-20000)-10000

-50000+(80000-80000)+100000+(50000+10000-60000)

=750000(元)

(2)负债总额=200000-10000-10000-50000+100000

=230000(元)

(3)所有者权益总额=500000+10000+10000

=520000(元)

总结:

本题还没有考过相关类型。

本题主要考核经济业务的发生对会计等式的影响。

习题五

【目的】练习借贷记账法,熟悉会计分录的编写。

【资料】假定某企业20X9年1月初各资产、负债及所有者权益账户的余额如下表所示。

某企业总分类账1月初试算平衡表单位:

元

资产

金额

负债和所有者权益

金额

库存现金银行存款应收账

100001350000300

短期借款应付账款应交税费

6000008000020

款原材料库存商品固

0001400000240000

实收资本

0008600000

定资产

6000000

合计

9300000

合计

9300000

1月份该企业发生下列各项经济业务:

(1)向银行借入短期借款150000元,存入银行存款户。

(2)从银行存款户提取现金1000元。

(3)经理张利出差预借差旅费1200元,以现金支付。

(4)购进原材料一批已入库,价款25000元,以银行存款支付20000元,其余暂欠。

(5)以银行存款购入新汽车一辆,价款共180000元。

(6)用银行存款偿还应付供货单位材料款32000元。

(7)收到客户前欠货款120000元,存入银行。

(8)以银行存款200000元归还到期的短期借款。

(9)投资者追加投入资本80000元,款项收到存入银行。

(10)经理张利出差归来,报销差旅费1000元,交回现金200元。

【要求】

(1)根据上述经济业务,用借贷记账法编制会计分录。

(9)80000

(6)32000

(8)200000

本期发生额1200本期发生额1200

本期发生额350000

本期发生额433000

期末余额10000

期末余额1267000

5)180000

(2)开设各账户(丁字账)登记期初余额、本期发生额,计算期末余额,并编制总分类账户的本期发生额和期末余额试算平衡表。

答案:

1.根据1月份发生的经济业务编制会计分录如下:

(1)借:

银行存款

150000

(2)借:

库存现金

1000

贷:

短期借款

150000

贷:

银行存款

1000

(3)借:

其他应收款

1200

(4)借:

原材料

25000

贷:

库存现金

1200

贷:

银行存款

20000

应付账款

5000

(5)借:

固定资产

180000

(6)借:

应付账款

32000

贷:

银行存款

180000

贷:

银行存款

32000

200000

)借:

短期借款8(

120000

)借:

银行存款7(.

200000贷

:

应收账款

120000

贷:

银行存款

200

)借:

库存现金)借:

银行存

款80000(

10(9

1000贷

:

实收资本

80000

管理费用1200

贷:

其他应收款开设各账户

(丁字账)登记期初余额、本期发生额,

计算期末余额,并编制总分类账户的本期发生额和期末余额试2.

算平衡表如下:

贷方银行存款

贷方借方库存现金

借方

10001350000

(期初余额2期初余额)10000(3)

1200

)(200001000

(14)

150000

(2)(10)

200

7)120000

借方应收账款贷方

期初余额300000(7)120000

本期发生额0本期发生额120000

期末余额180000

借方原材料贷方

期初余额1400000

(4)25000

本期发生额25000本期发生额0

期末余额1425000

借方库存商品

贷方

借方固定资产贷方

期初余额240000

期初余额6000000

(5)

180000

本期发生额0本期发生额

0

本期发生额180000本期发生额0

期末余额240000

期末余额6180000

80000

本期发生额0本期发生额0本期发生额0本期发生额8680000

期末余额期末余额20000

借方

管理费用

贷方

借方

其他应收款贷方

3)1200

(10)

1200

(10()

1000

总分类账试算表

20X9年1月31日单位:

元

账户名称

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

库存现金

10000

1200

1200

10000

银行存款

1350000

350000

433000

1267000

应收账款

300000

0

120000

180000

原材料

1400000

25000

0

1425000

库存商品

240000

0

0

240000

固定资产

6000000

180000

0

6180000

其他应收款

1200

1200

0

管理费用

1000

0

1000

短期借款

600000

200000

150000

550000

应付账款

80000

32000

5000

53000

应交税费

20000

0

0

20000

实收资本

8600000

0

80000

8680000

合计

9300000

9300000

790400

790400

9303000

9303000

总结:

本题考题类型在09年以前考过,这三年没有涉及。

这是一道综合性很强的题目,运用借贷记账法做出会计分录,

登记T字形账户,编制试算平衡表。

只要是前面的分录题目出错,就会出现后面的T字形账户,试算平衡表出现错误。

大家一定要认真研究一下本题,掌握会计处理方法,多加以练习,避免出现错误。

习题六

【目的】综合练习企业各类业务的核算。

【资料】某工业公司20X1年12月成立,当月发生如下经济业务(公司只生产销售一种产品一一甲产品,不考虑增值税):

(1)收到投资人投入的现金6000元,银行存款500000元,新设备800000元。

(2)从银行借款200000元,期限3年,已存入银行。

(3)购入材料一批,价值50000元,材料已验收入库,货款以银行存款支付。

(4)赊购材料一批,价值20000元,材料验收入库。

(5)从银行存款中提取现金1000元备用。

(6)经理王平出差,预借差旅费5000元,付现金。

(7)本月材料仓库发出材料如下:

生产甲产品领用材料40000元,车间一般消耗领用材料5000元,企业行政管理部门领用2000元。

元偿付赊购材料款。

20000)以银行存款8(.(9)销售甲产品,销货款100000元尚未收到。

(10)用银行存款35000元,购置新设备一台。

(11)收到购货单位归还前欠甲产品货款100000元,存入银行。

(12)计算分配本月职工工资:

生产甲产品工人工资20000元,车间管理人员工资3000元,企业行政管理人员工资8000元。

(13)依据规定企业按职工工资总额的14%计提职工福利费。

(14)公司计提固定资产折旧:

生产车间使用的固定资产折旧费3000元,企业行政管理部门使用的固定资产折旧费4200元。

(15)经理王平报销差旅费3800元,余款1200元退回现金。

(16)预提企业本月应负担的银行借款利息800元。

(17)月末,将本月制造费用11420元计入所生产甲产品的生产成本。

(18)公司本月份生产甲产品全部完工,验收入库。

结转已完工甲产品的全部生产成本74220元。

(19)公司销售甲产品价值30000元,收到货款10000元并存入银行,其余20000元尚未收到。

(20)用银行存款20000元支付产品广告费。

(21)计算并结转应交纳的4500元销售税金。

(22)结转已销售甲产品的实际生产成本65000元。

(23)以现金支付违约罚款500元。

(24)将企业本期实现的销售收入结转入“本年利润”账户。

(25)将企业本期发生的销售成本、销售费用、主营业务税金及附加元、管理费用元、财务费用和营业外支出等费用科目结转入“本年利润”账户。

(26)按规定税率25%,计算企业应缴纳的所得税。

(27)将所得税结转“本年利润”账户。

(28)按企业净利润的10%,提取盈余公积金。

(29)企业将实现的净利润转入“利润分配——未分配利润”账户。

(30)将“利润分配”账户下“提取盈余公积”明细账户的余额,转入“利润分配——未分配利润”明细账户。

【要求】根据上述资料编制会计分录。

答案:

(1)借:

库存现金5000

(2)借:

银行存款200000

贷:

长期借款

固定资产800000

1120

管理费用

8000

管理费用

4340

贷:

应付职工薪酬

贷:

应付职工薪酬

31000

3800

)借:

管理费用

3000

(15(14)

借:

制造费用1

200库存现金

管理费用

4200

5000

贷:

其他应收款

贷:

累计折旧

7200

11

420)借:

生产成本

800

(17(16)

借:

财务费用11

420贷:

制造费用

贷:

应付利息

800

10000

(19)借:

银行存款

(18)借:

库存商品

74220

升级会员

升级会员