中国路由器市场年度分析报告doc 12页.docx

《中国路由器市场年度分析报告doc 12页.docx》由会员分享,可在线阅读,更多相关《中国路由器市场年度分析报告doc 12页.docx(11页珍藏版)》请在冰豆网上搜索。

中国路由器市场年度分析报告doc12页

中国路由器市场年度分析报告(doc12页)

R410已经不再是市场主流,真正的主流产品应属于位居第二的TP-LINKR402M。

TP-LINK

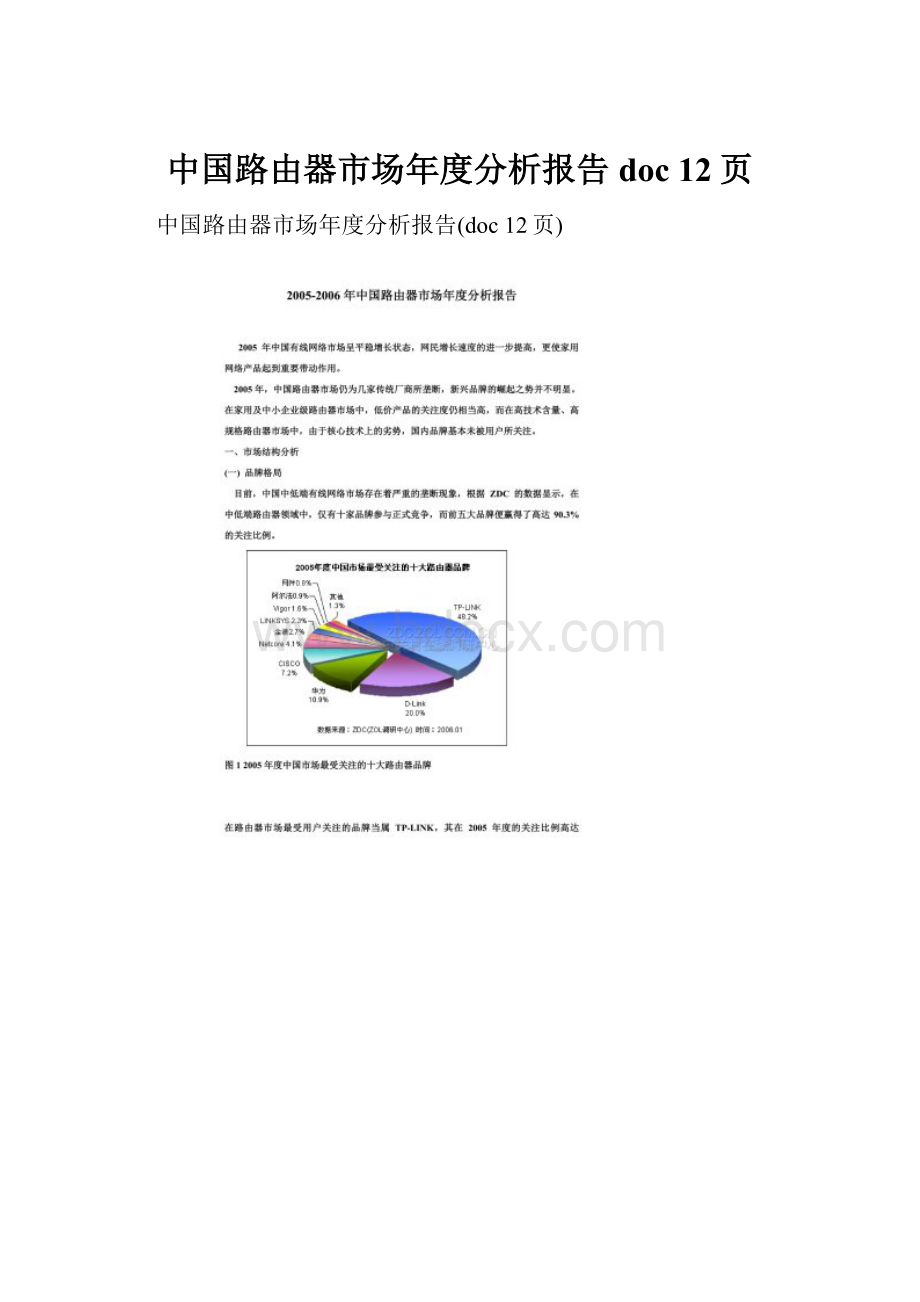

R402M是一款非常典型的中国式产品,售价约为115元。

虽然其不是价格最低的一款产品,但以TP-LINK的品牌和10至20元的差价,该产品完全有实力击败一些上市时间尚短的品牌所推出的产品。

占据第三至第五的产品分别为D-LinkDI504、TP-LinkR402和D-Link

DI604+,三者关注度比较接近,关注指数均略高于2万点。

后入围的五款产品关注度较低,产品型号分别为TP-LinkR460、Netcore

2105NR、D-LinkDI704P、D-LinkDI602LB和TP-LinkR470。

综合来看,在入围2005年度最受用户关注的前十款路由器中,有七款产品可以明确定义为家用产品,其平均价格仅为170.7元,这显示出了目前家庭用户对路由器的心理承受价位。

入围的三款企业级无线路由器价格最高的仅为1350元,最低的仅为320元。

而需要特别提出的是,这三款产品在2005年第3和第4季度中的排名均已被挤出前十,这正显示出国内家用路由器需求正在呈稳步增长状态。

另外,根据2005年度的产品关注排行可显示出,在路由器领域尤其是家用级市场,产品同质化现象异常严重。

除了在安全功能上略有不同外,一般产品的配置如出一辙。

这也表明,目前有线网络正在经历换代更新的阶段,在百兆网络可以满足一般中、低端用户需求的情况下,产品的升级需求已经越来越迫切。

二、重点厂商竞争力评价

(一)TP-LINK

TP-LINK在路由器的统治地位目前仍令其他品牌难以与之抗衡,但是在其他品牌全力推广产品产生的连锁反应下,TP-LINK在2005年四个季度的关注度呈现了下滑趋势。

图32005年1-4季度TP-LINk路由器关注比例走势

根据ZDC数据显示,TP-LINK在2005年上半年关注度相当高,所占关注比例在60%以上,但到下半年,其关注度出现明显下滑,到第4季度其关注比例仅为35.5%。

第4季度相比第1季度共下降了近30个百分点。

在2005年度,TP-LINK采取了多项举措改变其品牌形象或提高品牌效益。

为逆转廉价品牌形象,TP-LINK多次提出品牌价值升级策略,无论是产品质量还是技术研发均加大了投入力度,而TP-LINK的品牌也从原廉价网络品牌形象逐步转变为了廉价网络品牌中可信任的品牌形象。

在品牌效益提升上,TP-LINK采取了渠道带动策略,以渠道推广来提升品牌效益。

除品牌效益外,TP-LINK面临的另一大问题在于如何保持价格优势。

众所周知,新兴品牌和某些国外品牌已经加紧对中国市场的推广力度。

一方面,大品牌采用了追逐策略,拉近与TP-LINK的距离;另一方面,新兴品牌大多以TP-LINK为主要目标,以更低的价格吸引用户,而最终造成的结果必定是TP-LINK市场份额的流失。

因此,作为曾经的霸主,TP-LINK在2006年的品牌策略将至关重要。

(二)D-LINK

图42005年1-4季度D-LINk路由器关注比例走势

作为借用全球规模效应的品牌,D-LINK自身的抗风险能力更强,因此虽然在中国市场中几经起伏,D-LINK的品牌影响力一直较大。

作为民用级产品的主流品牌,D-LINK没有CISCO的高端形象,但却在品质方面,得到了较高的评价。

2005年,D-Link市场关注度稳步增长,从第1季度的12.2%上升到第4季度的26.1%,增幅一倍多。

分析2005年D-LINK品牌关注度的增长,主要源于三方面原因。

首先,全面投入产品。

通过渠道端的资料显示,D-LINK拥有相当长的产品线,产品规格丰富而完整,而且完全贯彻到渠道中。

其次,加大推广力度。

D-LINK在2005年的推广力度较大,广告已经涉及大多数主流IT媒体,加之在各类评测中D-Link都得到了较高评价,使得D-Link在宣传攻势上的投入得到了相应的回报。

第三,追逐式价格策略。

D-LINK在2005年采取了追逐式价格策略,成功拉近了与TP-LINK之间的价格差距,由此大量瓜分中低端市场。

在网络产品平均价格不断下降的大环境下,D-Link已经尝到了降价的甜头。

(三)华为

图52005年1-4季度华为路由器关注比例走势

位列年度品牌关注第三的华为属于2005年中国网络市场中的黑马,其关注比例从第1季度的2.7%快速提升到第4季度的15.4%,在品牌关注排行榜的位置也从第五名升至第三名。

华为品牌的增长速度之猛,更大程度上是借助“华为”这一社会品牌的影响力。

作为一家中国著名的品牌,华为在经济领域、经营领域、管理领域、电信领域等方面的频繁露面,以及其在国家级媒体中,所打造出的形象,为其全线产品的推广注入了极大动力。

2005年之前,华为仅被作为高端网络级的品牌,而2005年之后,华为家用产品的不断推出,迅速占领市场。

这一功劳除了品牌效应外,最重要的自然还是价格。

以2005年网络产品关注度排名看,华为的家用路由器产品BR104,价格为135元。

与TP-LINK的差价仅为20-30元。

而与大多数品牌相比,这一价格绝对处在主流地位。

在用户选择时,其品牌效应带来的拉动力极其明显。

但是,华为产品关注度的提升背后,却有着产品线过短的致命伤。

从目前市场销售的情况来看,华为家用级产品仅有两到三款,其余仍以企业级为主。

由此判断,家用领域中的迅速成长,只是华为无心插柳之作。

从市场渠道上看,华为目前没有一个家用产品形象店或专柜,渠道支持在家用产品中体现也不明显。

要在未来继续保持高速增长,华为的家用领域中的投入显然还需要更大力度。

(四)CISCO和LINKSYS

图62005年1-4季度CISCO和LINKSYS路由器关注比例走势

CISCO和LINKSYS同属一个集团下的两大品牌,前者专攻高端,后者专做家用市场。

从2005年度二者的表现来看,专攻高端的CISCO整体关注度明显高于专做家用的LINKSYS。

从各季度的关注度走势来看,二者在2005年度均出现下滑态势,相比之下,CISCO降幅更大,其从第1季度的7.6%下滑至第4季度的5.9%;而LINKSYS最大降幅尚不到1个百分点。

造成CISCO整体关注度高,LINKSYS关注度低的原因主要有以下几点。

对于CISCO而言,作为核心技术的拥有者,在企业级应用方面,CISCO品牌深受消费者信赖。

同时,由于企业用户对产品质量的要求,明显高于家庭用户,因此削弱了价格优势所产生的吸引力。

另外,CISCO的中小企业级产品线异常丰富,几乎涵盖了所有应用,而且在2000元至10000元的价格区间中,CISCO可以实现建设、升级、换代的全系列解决方案,标准的统一,吸引了极高的用户忠诚度。

而对于LINKSYS而言,虽然其广告力度已经相当强大,但过高的售价,使LINKSYS的产品在年度产品关注排名中,仅排到28名。

未来,LINKSYS只能首先解决成本和价格问题,才有望提升其关注度,而一旦问题得以解决,LINKSYS极有可能震撼整个中国中低端网络市场格局。

(五)其他品牌

路由器其他品牌可大致分为两大阵营,一是有一定网络产品历史,以关系模式营销为主要销售渠道,或者以低成本进行运作,凭借产品的低价,力求拼得市场中的立足之地的品牌。

但由于规模上的巨大差距,这类企业以制造为核心经营内容,很难在品牌效应上取得较大成绩。

另一类品牌大多为新兴品牌,例如华硕、联想、网件等,大多在传统有线网络上投入较小,全力投入到无线网络的斗争中。

三、市场发展趋势及预测

总体来看,路由器在2006年将会呈现出如下几大发展趋势:

•有线网络产品的增长速度减缓

有线网络产品已经形成绝对的垄断局面,而且我们注意到新兴网络品牌,已经在相当短的时间内放弃对中、低端市场的争夺。

失去了新鲜血液的支持,这一现象表明,厂商已经减少了对这一领域的关注度。

侧面反应出,全行业正在将重心转移至迅速升温的无线网络。

以目前的市场状态来看,在一、二级城市,无线网络产品替代有线网络的趋势已经非常明朗。

而未来一段时间,有线路由器的增长动力,将主要来自三、四、五级城市的网络普及。

•国内市场将会维持以中国品牌为主的格局

根据ZDC的关注度数据显示,中国路由器品牌在国内市场中占据绝对地位。

在技术含量下降,制造工艺相对较低的情况下,中国占有制造方面的绝对优势。

因此在有线中、低端产品中,国外企业难以形成强竞争力。

•产品的未来发展将向安全性转移

2005年的路由器产品,已经具备了一定的安全性。

作为目前极少可以抓住的卖点,各厂商将会在2006年加强产品的安全性能。

同时,在这一方面,会将产品进一步细分,在家庭用户的需求上,会有更大的扩展。

•有线路由器的价格下降空间不大

由于产品的利润值较低,足够的销量是考核厂商能否赢利的唯一标准,这就意味着厂商面临着极大的销售压力。

在市场增长速度放慢的前提下,各品牌将会放弃降价的竞争手段,以保证目前并不太高的利润率。

同时,在通过开发新的功能的情况下,价格的维持将是保证企业正常运营的重要一环。

另外,以目前产品售价,在成本没有大幅下降的前提下,由于市场仅为少数厂商瓜分,因此,传统有线路由器的利润率将会保持相当长的时间。

而且在个别不发达城市,其利润率还有增涨的可能。

总体来说,价格在2006年出现大幅下滑的可能性很小。

升级会员

升级会员