税务会计教学第6章出口退税会计.docx

《税务会计教学第6章出口退税会计.docx》由会员分享,可在线阅读,更多相关《税务会计教学第6章出口退税会计.docx(13页珍藏版)》请在冰豆网上搜索。

税务会计教学第6章出口退税会计

第六章出口货物免退税会计

第1节出口货物免退税概述

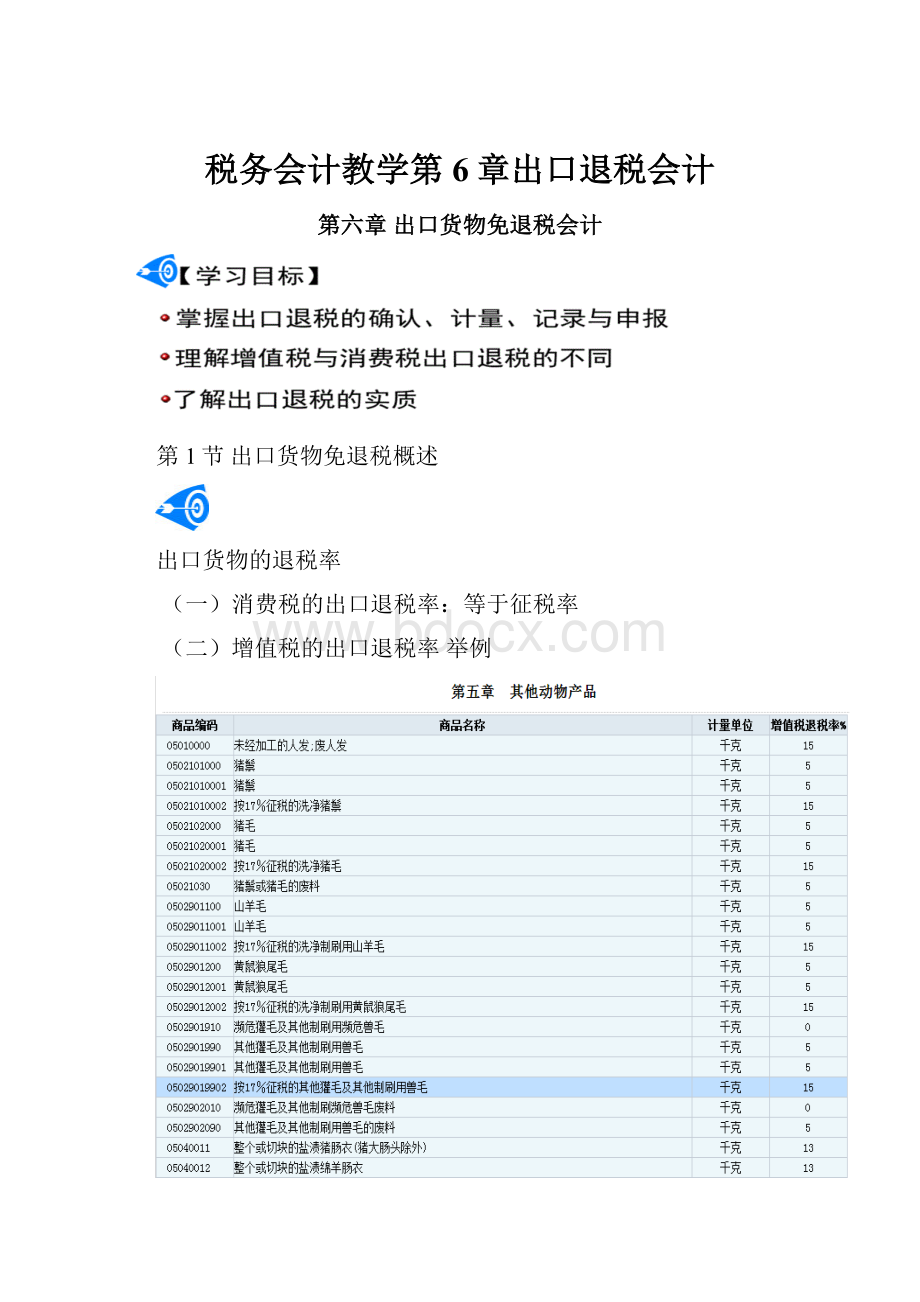

出口货物的退税率

(一)消费税的出口退税率:

等于征税率

(二)增值税的出口退税率举例

总结:

增值税退(免)税办法

“免、抵、退”

(1)生产企业出口自产货物和视同自产货物、对外提供加工修理修配劳务。

“先征后退

/免并退税”

(1)生产企业出口货物、劳务可选择

(2)不具有生产能力的出口企业(有进出口经营权的外贸企业)收购货物直接出口或委托其他外贸企业代理出口货物。

第2节出口货物免退税的计算与会计处理

一、外贸企业免退税的计算与会计处理P198、209

1.应退增值税额=出口货物的购进金额×退税率

出口货物不予退税额=出口货物的购进金额×(增值税适用税率-增值税退税率)

出口货物的购进金额=出口货物数量×出口货物的购进单价或加权平均购进单价

【例1】某外贸公司5月从A企业购进供出口的商品一批,取得增值税专用发票注明价款100万元,税额17万元;当月该批出口商品的进价为80万元,出口商品退税率15%。

(1)购进商品时

借:

库存商品1000000

应交税费——应交增值税(进项税额)170000

贷:

银行存款1170000

(3)出口商品时

借:

银行存款(或应收账款)800000

贷:

主营业务收入800000

(4)计算不予退税的税额:

不予退税税额=170000-800000×15%)=50000(元)

借:

主营业务成本50000

贷:

应交税费——应交增值税(进项税额转出)50000

(5)计算应退税额:

应退税额=800000×15%=120000(元)

借:

其他应收款——出口退税120000

贷:

应交税费——应交增值税(出口退税)120000

(6)实际收到退税款时

借:

银行存款120000

贷:

其他应收款——出口退税120000

教材例6-7处理正确,例6-8处理混乱

【例6-8】A外贸企业从B企业购进一批服装面料,以作价销售的形式将面料卖给C企业委托加工服装,收回后报关出口。

已知服装出口退(免)税率为16%,服装面料征税率为17%,不考虑国内运费及所得税等其他税费因素,其1-4月发生的相关业务及其会计处理如下:

(1)1月初,A企业购入B企业服装面料,收到增值税专用发票计税金额为100000元,进项税额17000元,当月购货款已通过银行转账支付。

借:

库存商品—服装面料100000

应交税费—应交增值税(进项税额)17000

贷:

银行存款117000

(2)国内作价销售服装面料110000元,此外1月份无其他业务。

作价销售时:

借:

银行存款128700

贷:

主营业务收入—内销收入110000

应交税费—应交增值税(销项税额)18700

结转销售成本:

借:

主营业务成本—内销商品100000

贷:

库存商品—服装面料100000

月末结转未缴增值税:

借:

应交税费—应交增值税(转出未交增值税)17000

贷:

应交税费—未交增值税17000

(3)2月,申报上月应缴增值税税额。

同时,A企业收回C企业加工完成的服装,取得增值税专用发票的计税价格为150000元(含加工费),进项税额为25500元,并在当月全部报关出口,其离岸价折合人民币的价格为180000元。

申报缴纳增值税:

借:

应交税费—未交增值税1700

贷:

银行存款1700

购进服装时:

借:

库存商品—出口商品(服装)150000

应交税费—应交增值税(进项税额)25500

贷:

银行存款175500

确认外销收入:

借:

应收账款—应收外汇账款(客户)180000

贷:

主营业务收入—外销收入(服装)180000

【注】在下月初时,应将出口销售额填入增值税纳税申报表中的“免税货物销售额”栏进行纳税申报。

根据取得的增值税专用发票上列明的计税金额计算退税额,并提取出口退税和结转成本:

应退税额=150000×16%=24000(元)

结转成本额=150000+150000×(17%-16%)=151500(元)

借:

主营业务成本—出口商品(服装)151500

贷:

库存商品—出口商品(服装)150000

借:

主营业务成本—出口商品(服装)1500

贷:

应交税费—应交增值税(进项税额转出)1500

根据应退税额(150000×16%=24000元)进行会计处理:

借:

其他应收款—应收出口退税(增值税)24000

贷:

应交税费—应交增值税(出口退税)24000

至此,应交税费—应交增值税账户结平。

(4)3月,A企业收齐出口货物报关单和其他单证,并向主管税务机关申报出口退(免)税。

(5)4月,收到出口退税款时:

借:

银行存款24000

贷:

其他应收款—应收出口退税(增值税)24000

第3节生产企业出口货物“免、抵、退”税

P201-209、214-222

(一)免税——对生产企业出口的自产货物免征本企业生产销售环节的增值税。

根据外销出口发票上注明的出口额折合人民币后作如下分录:

借:

应收账款(或应收外汇账款)

贷:

主营业务收入

由于免税,无应交税费——应交增值税(销项税额),对经审核确认不予退税的货物,应按规定征税率计征销项税额。

(二)抵税——抵税体现在应纳税额的计算中

含义:

生产企业出口货物所耗用的原材料、零部件、燃料、动力等应予退还的进项税额,可以抵顶内销货物的应纳税额

1.计算不得免征和抵扣税额——进项税额转出

不得免征和抵扣的税额=出口货物离岸价格×外汇人民币牌价×(出口货物征税率-出口货物退税率)-当期不得免征和抵扣税额抵减额

(1)原因:

出口货物征退税率不同

(2)账务处理

根据“当期免抵退税不得免征和抵扣税额”

借:

主营业务成本

贷:

应交税费——应交增值税(进项税额转出)

2.计算不得免征和抵扣税额的抵减额

当期免抵退税不得免征和抵扣税额抵减额=免税购进原材料价格×(出口货物征税率-出口货物退税率)

(1)原因:

抵减额与免税购进原材料价格有关。

目的是让免税购进原材料能够真正享受免税待遇。

(2)账务处理:

借:

主营业务成本(红字)

贷:

应交税费——应交增值税(进项税额转出)(红字)

3.抵税:

计算当期应纳增值税额

当期应纳税额=内销的销项税额-(当期进项税额-当期免抵退税不得免征和抵扣税额)-上期留抵税额

(1)当期应纳税额大于零

不退税,因为没有期末留抵税额

借:

应交税费——应交增值税(转出未交增值税)

贷:

应交税费——未交增值税

(2)当期应纳税额小于零

由于当期进项税额大于销项税额,即为期末留抵税额,进入退税程序。

(三)退税(免抵退税额)—退税的最高限额

步骤:

1.计算免抵退税额抵减额

免抵退税额抵减额=免税购进原材料价格×出口货物退税率

2.计算免抵退税额

免抵退税额

=出口货物离岸价×外汇人民币牌价×出口货物退税率-免抵退税额抵减额

=(出口货物离岸价-免税购进原材料价格)×出口货物退税率

免抵退税额是退税的最高限额,而不是真正退还给企业的税款。

账务处理:

按免抵退税额

借:

应交税费——应交增值税(出口抵减内销产品应纳税额)

贷:

应交税费——应交增值税(出口退税)(金额等于免抵退税额)

(四)当期应退税额和免抵税额

1.比较确定应退税额

(二)期末留抵税额与(三)当期免抵退税额进行比较,哪个小按哪个退。

2.当期免抵税额=当期免抵退税额-应退税额

A、如果当期期末留抵税额(120)>当期免抵退税额(100)

应退税额=当期免抵退税额=100

借:

其他应收款——应收出口退税款(金额相当于当期免抵退税额)

贷:

应交税费——应交增值税(出口退税)(金额相当于免抵退税额)

B、如果当期期末留抵税额(80)≤当期免抵退税额(100)

应退税额=期末留抵税额=80

借:

其他应收款——应收出口退税款(金额等于当期期末留抵税额)

应交税费——应交增值税(出口抵减内销产品应纳税额)(免抵税额)

贷:

应交税费——应交增值税(出口退税)(金额等于免抵退税额)

总结:

出口退税步骤:

出口退税步骤

会计明细账户

第1步:

剔税:

计算不得免征和抵扣税额

(进项税额转出)

第2步:

抵税:

计算当期应纳或留抵增值税税额

正常处理

第3步:

算尺度:

计算免抵退税额

(出口退税)

第4步:

比较确定应退税额

其他应收款

第5步:

确定免抵税额

(出口抵减内销产口应纳税额)

【例】某出口型生产企业为增值税一般纳税人,本月购进生产经营用原材料一批,专用发票注明价款400万元,进项税额为68万元的发票已通过认证。

本月出口货物的销售额折合人民币200万。

增值税税率17%,退税率13%。

上月末留抵税款5万元,本月内销货物不含税销售额100万元。

计算:

1.剔:

免抵退税不得免征和抵扣的税额200×(17%-13%)=8(万元)

2.抵:

当期应纳税额=100×17%-(68-8)-5=-48(万元)

3.尺度:

当期免抵退税额200×13%=26(万元)

4.比较:

如当期免抵退税额≥当期期末留抵税额,则:

当期应退税额=当期免抵退税额26万元

5.期末留抵税额=48-26=22万元

会计分录:

1.剔:

免抵退税不得免征和抵扣的税额200×(17%-13%)=8(万元)

借:

主营业务成本80000

贷:

应交税费——应交增值税(进项税额转出)8000

2.抵:

当期应纳税额=100×17%-(34-8)-5=-14(万元)

3.尺度:

当期免抵退税额200×13%=26(万元)

4.比较:

当期免抵退税额<当期期末留抵税额,则:

当期应退税额=当期期末留抵税额=14万元

5.期末免抵税额=26-14=12万元

申请出口退税时:

借:

其他应收款——出口退税140000

应交税费——应交增值税(出口抵减内销产品应纳税额)120000

贷:

应交税费——应交增值税(出口退税)260000

总结进料加工业务出口退税的计算与账务处理:

进料加工

账务处理

第1步:

计算免抵退税不得免征和抵扣税额的抵减额

当期免抵退税不得免征和抵扣税额抵减额=免税购进原材料价格×(出口货物征税率-出口货物退税率)

借:

主营业务成本<红字>

贷:

应交税费——增值税(进项税额转出)<红字>

第2步:

剔税

计算不得免征和抵扣税额

<原理:

出口货物的征退税率存在差额,有一部分税款不得免征和抵扣>

当期免抵退税不得免征和抵扣的税额=出口货物离岸价格×(出口货物征税率-出口货物退税率)-当期免抵退税不得免征和抵扣税额抵减额

借:

主营业务成本

贷:

应交税费——增值税(进项税额转出)

第3步:

抵税

计算当期应纳或留抵增值税税额A

体现在当期应纳税额的计算中:

当期应纳税额=内销的销项税额-(当期进项税额-当期免抵退税不得免征和抵扣税额)-上期留抵税额

当期应纳<0,退税

当期应纳>0,已抵完,不退税

第4步:

计算免抵退税额抵减额

免抵退税额抵减额=免税购进的原材料*退税率

第5步:

算尺度:

计算免抵退税额B

免抵退税额

=出口货物离岸价×出口货物退税率-免抵退税额抵减额

=(出口货物离岸价-免税购进原材料价格)×出口货物退税率

第6步:

比较确定应退税额

期末留抵税额(A)VS当期免抵退税额(B),较小者

借:

其他应收款——应收出口退税款(增值税)<实际应退税额>

应交税费——应交增值税(出口抵减内销产品应纳税额)<免抵税额>

贷:

应交税费——应交增值税(出口退税)<免抵退税额>

举例退税的账务处理:

三种情形

(1)留抵税额70万<免抵退税额100万

借:

其他应收款——应收出口退税款(增值税)70

应交税费——应交增值税(出口抵减内销产品应纳税额)30

贷:

应交税费——应交增值税(出口退税)100

第7步:

确定免抵税额

免抵税额=免抵退税额-应退税额

(2)留抵税额70万>免抵退税额50万免抵税额=50-50=0

借:

其他应收款——应收出口退税款(增值税)50

贷:

应交税费——应交增值税(出口退税)50

(3)若期末无留抵税额,应退税额=0

免抵税额=免抵退税额=50万

借:

应交税费—应交增值税(出口抵减内销产品应纳税额)50

贷:

应交税费——应交增值税(出口退税)50

综合案例:

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%。

2012年3月有关经营业务为:

(1)上期期末留抵税额6万元;

(2)购原材料一批,取得的增值税专用发票注明的价款200万元,准予抵扣进项税额34万元通过认证;(3)本月内销货物不含税销售额100万,收款117万元存入银行;(4)本月出口货物销售额折合人民币200万;(5)当月进料加工免税进口料件的组成计税价格50万元。

『答案』

1.剔:

(1)免抵退税不得免征和抵扣税额=200×(17%-13%)=8万

(2)免抵退税不得免征和抵扣税额抵减额=50×(17%-13%)=2万

2.抵:

应纳税额=17-(34-6)-6=-17万

(3)期末留抵税额=17(万元)

3.尺度:

(4)免抵退税额抵减额=50×13%=6.5(万元)

(5)免抵退税额=200×13%-6.5=19.5(万元)

4.比较:

期末留抵税额17万〈免抵退税额19.5万

(6)应退税额=17(万元)

5.免抵税额=免抵退税额-应退税额=2.5(万元)

本章结束

升级会员

升级会员