养老年金市场背景分析.docx

《养老年金市场背景分析.docx》由会员分享,可在线阅读,更多相关《养老年金市场背景分析.docx(10页珍藏版)》请在冰豆网上搜索。

养老年金市场背景分析

养老年金市场背景情况

一、我国人口老龄化形式严峻:

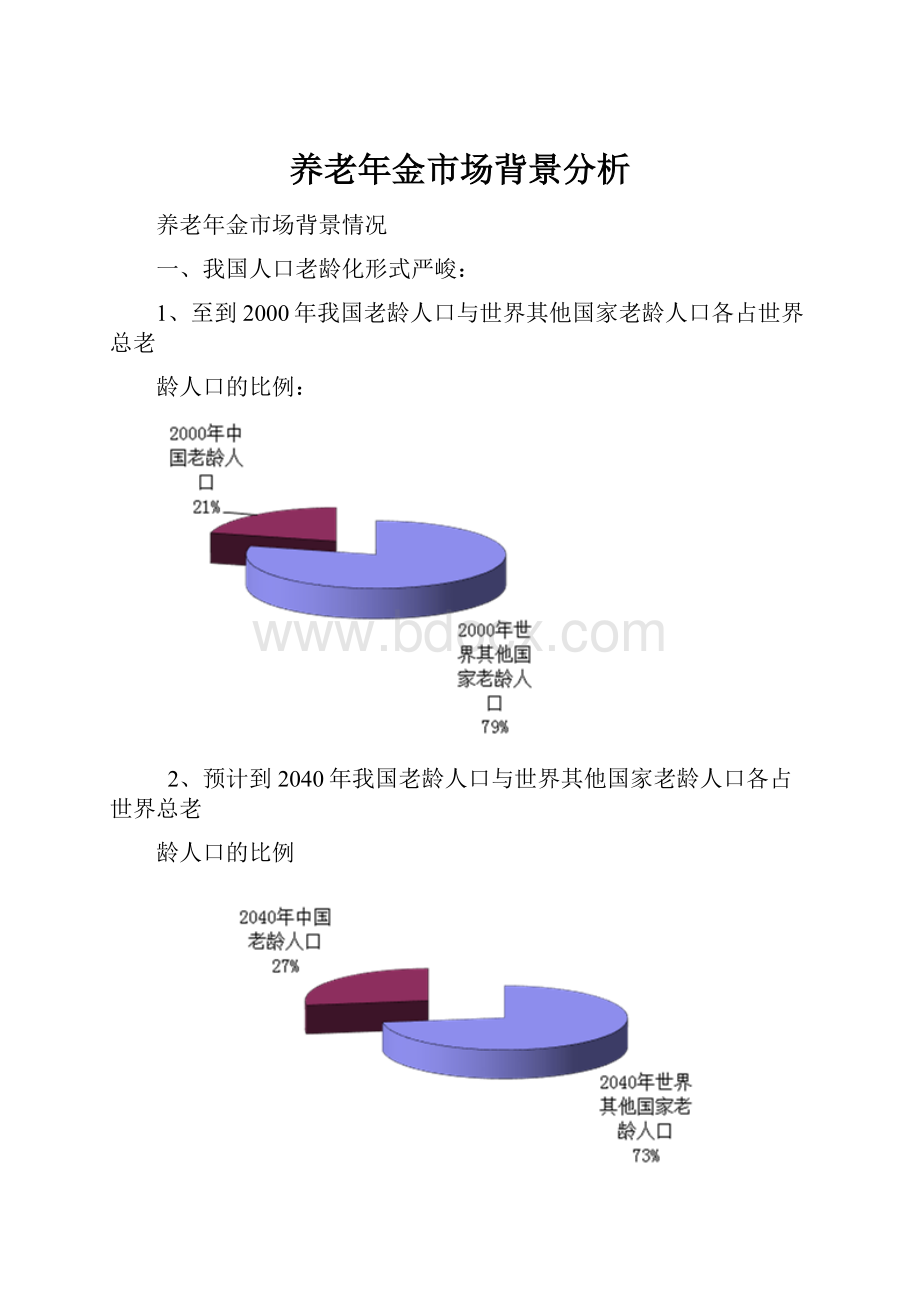

1、至到2000年我国老龄人口与世界其他国家老龄人口各占世界总老

龄人口的比例:

2、预计到2040年我国老龄人口与世界其他国家老龄人口各占世界总老

龄人口的比例

3、我国人口老化速度快。

发达国家65周岁及以上人口比重由5%上升

到7%,一般要经过几十年,而我国人口老化速度居世界首位。

以下是日本

和我国人口老龄化速度的对比:

日本用70年中国用18年

4、据权威部门预测,我国老龄人口未来增长比例为:

年份

老龄人口数量

所占当时全国总人口比例

2010年

1.079亿

7.7%

2030年

2.239亿

14.6%

2050年

3.068亿

20.4%

二、现行社会养老保险不能充分适应养老需要

根据中国老龄科学研究中心研究显示,一多半城市老年人最担心看病。

我

国60岁以上老人人均患有2到3种疾病,然而一项最新的调查显示,城市老年人担心生病没钱治的比例高达56.7%。

而现行社会养老保险是由个人、企业、国家三方共同承担,其特点为“高覆盖、低保障”,社会养老保险只能满足老年人的基本生活需要,面对诸如疾病这样随时可发生的灾难则无能为力。

三、社会养老现状及未来预测

目前,完全需要由社会供养和照料的老年人约有200万,预计到2040年将超过1千万。

四、权威部门对人生各阶段和理财目标优先顺序的配合情形的调查结果:

人生不同阶段

第一理财目标

第二理财目标

第三理财目标

第四理财目标

单身期

节财计划

资产增值管理

应急基金

购置住房

家庭形成期

购置住房

购置硬件

节财计划

应急基金

家庭成长期

子女教育规划

资产增值管理

应急基金

特殊目标规划

子女大学教育期

子女教育规划

债务计划

资产增值管理

应急基金

家庭成熟期

资产增值管理

养老规划

特殊目标规划

应急基金

退休期

养老规划

遗产规划

应急基金

特殊目标规划

五、城市居民家庭储蓄目的调查

根据权威部门最近一次调查结果显示,89%的城市居民家庭财产的性质尚停留在生活资料的层面,他们的投资意识较淡,储蓄仍是城市家庭最钟情的投资方式,子女教育、养老、防病成为居民家庭进行储蓄的主要目的。

排名如下:

排名

目的

比率

1

子女教育

36.5%

2

养老

31.5%

3

防病

10.1%

4

买房

7.2%

5

子女婚嫁

5.7%

6

防失业

3.0%

7

其它

6.0%

六、家庭赡养老人现状

以下是来自北京、上海、广州、重庆四座城市的统计数据,从中可以看出家庭赡养老人的数量及每年所需要的费用:

家庭赡养老人数量的比例

赡养老人的数量

所占比例

4位老人

35%

2—3位老人

49%

1位老人

13%

0位老人

3%

家庭赡养老人每年所需花费比例

花费

所占比例

5000元以下

27.1%

5001—10000元

37.3%

10001—15000元

22.2%

15001元以上

13.4%

“锦绣年华养老年金保险(A款)(分红型)”

产品发布会议程

时间:

2003年12月28日上午9:

30-11:

00

地点:

中华路50号32楼分公司会议室

人员:

媒体记者及新华公司相关人员

主持人:

谢德锋

9:

30-9:

45与会代表签到领取会议资料

9:

50主持人宣布发布会开始

9:

55-10:

00公司领导致欢迎辞(陈总)

10:

00-10:

30由培训部施艳丽进行“锦绣年华”产品市场需求分析及产品特色分析

10:

30-11:

00接受媒体提问(个人部领导、部分营业部经理负责回答)

11:

00产品发布会结束

锦绣年华新品发布会

领导致辞

各位新闻媒体的朋友:

大家下午好!

2003年即将过去,再过一周的时间我们将迎来新年的钟声。

在这辞旧迎新的日子里,新华人寿非常高兴地迎来了诸位媒体朋友们,我谨代表公司对大家的到来表示热烈的欢迎!

在这一年的时间里,新华人寿得到了诸位的大力支持和热心帮助,我在这里对诸位表示诚挚的感谢!

回首一年,新华人寿在7月31日年度保费首次超过百亿后继续以效益为中心,稳步发展。

截止到12月15日公司总保费收入累计为162.59亿元;在机构铺设方面,目前公司共设29家分公司,89家中心支公司,456家营销服务部。

各方面成绩的取得,表明越来越多客户认可了新华“财务稳健、产品领先、服务周全”的三大优势。

其中,我们南京分公司的服务优势得到了市场的认可,特别是在江苏市场上率先提出“拼命找理由赔”,开业内之先河,在新华客户中树立了良好口碑。

此次,为更好地满足消费者日益增长的保险需求,充分发挥新型寿险产品保障与融资功能,以及进行管理社会事务方面的延伸,我们本着“自我规划未来,享受美好晚年生活”的思路设计开发了“锦绣年华养老年金保险”,并经中国保监会批准正式面市。

“锦绣年华”是目前国内唯一一款保额分红型年金保险,新华人寿将其定位为“专款专用、老有所养”,真正意义上的养老险。

它具有侧重养老、领取灵活、专业管理、便捷融资、保障丰厚等五大特色,有关这一产品的详细情况稍后会由公司专业人员详细介绍并加以说明。

最后,借此机会,我给大家拜个早年,再次感谢诸位在这一年中对新华人寿的支持,希望在新的一年里各位新老朋友能一如既往地关注和支持新华,祝大家身体健康,家庭幸福!

自我规划未来享受美好晚年

——新华人寿推出全新养老年金保险

统计数据表明,20世纪90年代以来,我国的老龄化进程加快,65岁及以上老年人口从1990年的6299万增加到2000年的8811万,占总人口的比例由5.57%上升为6.96%;2003年我国老龄人口绝对数已超过9000万,相当目前欧洲老龄人口之和,目前我国人口已经进入老年型;预计到2040年,65岁及以上老年人口占总人口的比例将超过20%。

面对严峻的人口老龄化问题,我国社会保障制度的基本框架已初步建立,进入了健全、完善的阶段,据最新统计,截至今年第三季度,全国参加基本养老保险人数达15240万。

但由个人、企业、国家三方共同承担的社保养老体制所发挥的职能仅仅是为老人退休生活提供基本生活保障,并不能充分满足老年人晚年生活的多种需要。

近日,新华人寿保险股份有限公司顺应市场需求,本着“自我规划未来,享受美好晚年生活!

”的设计思路推出了一款全新的分红型养老年金产品——“锦绣年华”养老年金保险。

据悉,“锦绣年华”是目前国内唯一一款保额分红型年金保险,新华人寿将其定位为专款专用、老有所养,真正意义上的养老险,与同类产品相比,它具有较为突出的特点。

首先,投保范围广、保险期间长,自0—60周岁均可投保,保险期间到被保险人年满81周岁,满期还将给付保险金额,满足长寿者需要,并具有一定的储蓄性。

其次,交费灵活,可根据自身情况与需要选择不同的缴费年限,交费期间包括十年、十五年、二十年或三十年,为客户提供了更加个性化的选择。

再次,领取方式多样、领取年龄自由,被保险人可选择在五十周岁、五十五周岁、六十周岁、六十五周岁、七十周岁五个年龄档的任一档次开始领取养老金,可选择年领或月领,充分体现新华人寿人性化关怀。

最后,该产品保留了具有新华特色的分红方式,即年度红利+终了红利,公司根据经营情况确定有红利分配时,领取期前可享有年度红利和终了红利,领取结束时可享有终了红利,其中终了红利在合同因保险合同期满、发生保险事故、退保等情形而终止时给付。

这种分红方式提供保底保证,具有较好的长期增值保值功能,适应养老储蓄的需要,融保障与投资为一体。

此外,新华人寿将“锦绣年华”的主要市场目标群定位在30—45岁、中等收入上下的人群,对此,记者专门采访了新华人寿产品开发人员,该产品开发人员指出:

首先,这个年龄段的人已经基本解决了工作、婚姻、养子等基本问题,工作和生活已步入正轨,养老将是他们最后考虑的问题,也是人生中最需要面对的现实,需提前规划。

其次,30—45岁的人群已为人父母,由于现代家庭多是独生子女,未来家庭会多呈现“四.二.一”或“四.二.二”的家庭结构,靠子女赡养是不现实的,他们也不希望看到子女为了赡养自己而背负沉重的包袱,此时,养老作为人生规划最末端的问题开始凸现,自主养老将会是最适宜的解决方案。

他还指出:

此次,新华人寿推出的“锦绣年华”养老年金保险就是要为老人提供真正意义上的“老有所养、老有所靠、自主养老”的保险产品,对于目前处于30—45岁年龄段的人来说,只有提早做规划,才能享受高水平的晚年生活。

可见,面对我国越来越严峻的人口老龄化问题,新华人寿“锦绣年华”养老年金保险的推出,充分发挥了商业保险的应有职能,不仅为当前“低水平、广覆盖”的社会基本养老保险起到了有益补充作用,还为人们未来养老提供了全新选择。

相信锦绣年华的面市,必将受到市场的认可。

“锦绣年华”市场问答

一、什么是养老年金保险?

养老年金保险是一种年金形式的保险,即从年轻时开始定期缴纳保险费,从约定年龄开始持续、定期领取养老金的人寿保险。

二、养老年金保险有什么作用?

养老年金保险的本质意义就是在工作期间有稳定收入的阶段提早规划老年生活费用,为未来养老做好准备,实现自我主动救济,从而减轻家庭与社会的负担。

三、什么人适合投保锦绣年华?

30—45岁年龄段,中等收入以上的人群较适合投保锦绣年华养老年金保险。

因为处在这个年龄段的人已经基本解决了工作、婚姻、养子等基本问题,工作和生活也已经步入正轨,养老问题应在这个阶段着手考虑。

新华人寿推出的“锦绣年华养老年金保险”就是要为老年人提供真正意义上的“老有所养、老有所靠、自主养老”的保险产品,对于目前处于30—45岁年龄段的人来说,只有提早做规划,才能享受高水平的晚年生活。

四、如何通过“锦绣年华养老年金保险”实现自主养老?

目前中国的家庭结构大致呈现倒金字塔型,而处于塔基的正是我们的孩子,如果由子女为我们养老,将来他们身上所承担的可能是4位甚至是6位、8位老人的养老责任,就算每月一位老人贴100元,每月至少要贴400元。

同时,他们还要承担着抚养自己孩子的责任。

这样,“养儿防老,老来靠子女”的老观念已渐渐行不通了,最好的方法就是通过投保商业养老保险实现自主养老,而新华人寿“锦绣年华养老年金保险”的设计思路就是“自我规划未来,享受美好晚年生活!

”它是目前国内唯一一款保额分红型年金保险,其定位为“专款专用、老有所养”,是真正意义上的养老险。

五、“锦绣年华”有理财的功能吗?

像您所说,钱放在身边,要用的时候随时可拿,这当然很方便、舒服。

但是如果所有的钱都放在家里,而不拿去投资,那它的价值只能是等于面值。

如果长期这样下去,没有一个计划,那么总有一天会被我们用光的。

投保“锦绣年华年金保险”,等于是一项长期投资计划,在某种程度上带有半强制性。

在我们最需要用钱的年老时候才能取出来,这实际上是新华公司在帮您做理财计划。

如果在领取期前遭遇不幸,可以把所有投入的本钱拿回来并且还享有分红收益;当您到了约定领取年龄的时候,可以按照先前确定的方式定期领取养老金;万一在中途急需用钱的话,您可向保险公司进行保单质押贷款或者申请减保,我们会让您尽快地从公司拿到急用的现金。

六、“锦绣年华”有哪些交费方式?

“锦绣年华”交费灵活,可根据自身情况与实际需要选择不同的缴费年限,交费期间包括十年、十五年、二十年或三十年,为客户提供个性化的选择。

七、“锦绣年华”的开始领取年龄与领取方式有哪些?

“锦绣年华”开始领取年龄的确定:

允许客户任意选择在五十周岁、五十五周岁、六十周岁、六十五周岁、七十周岁五个约定年龄开始领取养老金;领取方式方面,客户可以任意选择年领或月领。

具体何时“退休”,可视政府有关政策并综合自身的工作周期、身体状况等因素来确定;领取方式则可根据个人的消费习惯与理财能力等因素进行选择。

八、“锦绣年华养老年金保险”是否具有分红功能?

“锦绣年华”继续沿用了具有新华特色的分红方式,即年度红利+终了红利。

公司根据该业务实际经营情况确定有红利分配时,领取期前可享有年度红利,在保险合同因期满、发生保险责任事故及退保等情形而终止时可享受终了红利,因而具有较好的长期保值、增值功能,适应养老储蓄的需要,融保障与投资为一体。

升级会员

升级会员