我国半导体行业综合发展态势图文分析报告.docx

《我国半导体行业综合发展态势图文分析报告.docx》由会员分享,可在线阅读,更多相关《我国半导体行业综合发展态势图文分析报告.docx(11页珍藏版)》请在冰豆网上搜索。

我国半导体行业综合发展态势图文分析报告

2017年我国半导体行业综合发展

态势图文分析报告

(2018.09.15)

全球半导体产业增速创六年新高,新景气周期有望启航。

2017H1全球半导体销售额达1905亿美元,同比+21%,增速再创近六年来新高。

受惠于DRAM和Flash市场需求强劲,2017年全球半导体销售额有望较2016年增长22%,达到4135亿美元。

存储芯片需求暴增、12英寸逻辑芯片需求维持、8英寸芯片需求复苏是本轮景气周期开启的主要逻辑。

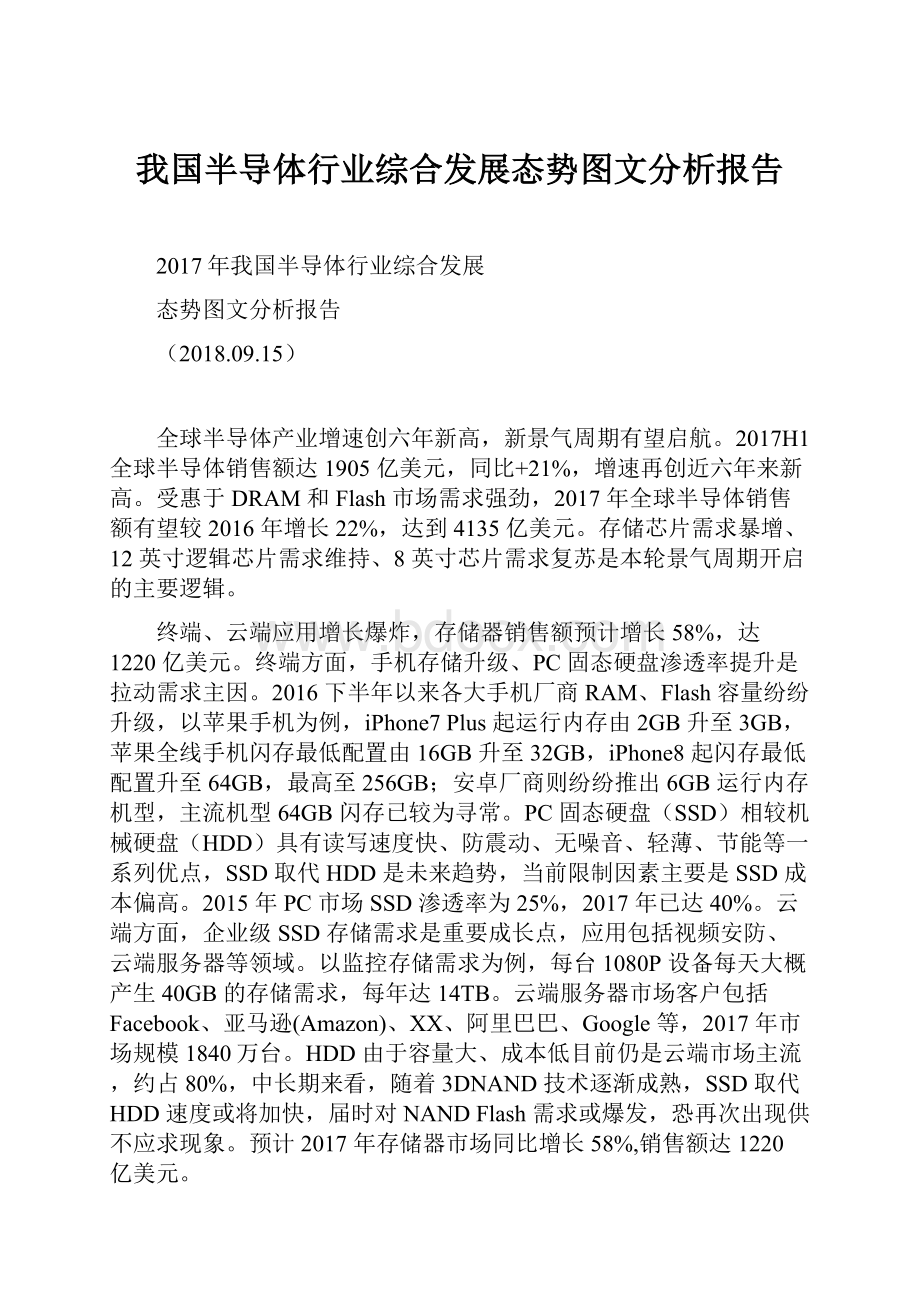

终端、云端应用增长爆炸,存储器销售额预计增长58%,达1220亿美元。

终端方面,手机存储升级、PC固态硬盘渗透率提升是拉动需求主因。

2016下半年以来各大手机厂商RAM、Flash容量纷纷升级,以苹果手机为例,iPhone7Plus起运行内存由2GB升至3GB,苹果全线手机闪存最低配置由16GB升至32GB,iPhone8起闪存最低配置升至64GB,最高至256GB;安卓厂商则纷纷推出6GB运行内存机型,主流机型64GB闪存已较为寻常。

PC固态硬盘(SSD)相较机械硬盘(HDD)具有读写速度快、防震动、无噪音、轻薄、节能等一系列优点,SSD取代HDD是未来趋势,当前限制因素主要是SSD成本偏高。

2015年PC市场SSD渗透率为25%,2017年已达40%。

云端方面,企业级SSD存储需求是重要成长点,应用包括视频安防、云端服务器等领域。

以监控存储需求为例,每台1080P设备每天大概产生40GB的存储需求,每年达14TB。

云端服务器市场客户包括Facebook、亚马逊(Amazon)、XX、阿里巴巴、Google等,2017年市场规模1840万台。

HDD由于容量大、成本低目前仍是云端市场主流,约占80%,中长期来看,随着3DNAND技术逐渐成熟,SSD取代HDD速度或将加快,届时对NANDFlash需求或爆发,恐再次出现供不应求现象。

预计2017年存储器市场同比增长58%,销售额达1220亿美元。

NANDFlash、DRAM为存储器市场主力军,NORFlash市场小但机会大。

按照市场规模看,DRAM约占存储器市场53%,NANDFlash约占存储器市场42%,二者合计份额达95%,为存储器市场主要构成产品。

2017年NANDFlash销售额预计年增44%,DRAM销售额预计年增74%,拉动作用极其明显。

NORFlash主要机会在于市占率约25%的赛普拉斯、市占率近20%的美光陆续退出市场,而物联网、工控应用等市场需求依旧旺盛,对于现有玩家而言填补市场机会巨大。

从长期角度来看,NANDFlash仍为未来市场主要方向。

2020年NANDFlash市场规模上看650亿美元。

图全球存储器销售额及年增率(百万美元)

NANDFlash存储价格上涨分化,部分产品短期价格有所回调。

2017年Q1至Q3NANDFlash延续了2016年的涨势,2017年初至10月128GbMLC涨幅达44%。

在大趋势上涨之下,自2017Q3开始,NANDFlash部分产品价格涨势放缓并有所回调,其中64GBMLC价格于2017Q3下降8%左右。

NANDFlash下游嵌入式存储eMMC及SSD价格总体呈上涨趋势,Q3以来同样呈微幅震荡态势。

后期NANDFlash价格走势仍不明朗。

NANDFlash价格(单位:

美元)

NANDFlash下游嵌入式存储和SSD价格(单位:

美元)

NAND存储器技术处于变革关键时间点,未来价格关注3D产能情况。

NAND存储器制程转换遭遇瓶颈,采用3D堆叠技术为主要解决方案。

3D产能目前三星投产率、良率最高,其64层3D-NAND三季度已进入量产阶段,3D产出占投产量达50%,其他厂商亦在Q3有所放量,粗略估计2017Q3全球新增产能超20万片/月,新增产能对NANDFlash供应紧缺的压力有所缓解。

同时,3DNANDFlash存储密度高,单位容量成本低:

据中国闪存市场网估计,3DNAND技术下每GB成本约0.1美金,较2D结构至少低30%。

在48层3DTLC架构下,1TBSSD成本已低于2DTLC架构,3DNAND较2DNAND更为经济。

另一方面,NANDFlash下游需求增长空间仍大:

智能手机及SSD渗透率提升仍构成NANDFlash的巨大需求。

供给产能的缓解与需求空间的提升对NANDFlash价格构成相反影响,未来价格变化依旧有待观察。

2017年NANDFlash主要厂商产量(单位:

万片)

2017年主要Flash原厂新增3DNAND投产规划

原厂

工厂

2017年规划

产能情况

三星

Fab17

2017Q1量产64层3DV-NAND

初期产能约3万片/月,后期整体产能约10万片/月。

Fab18

2017Q3出货64层3DV-NAND

初期产能约7-8万片/月,后期总产量将达20万片/月

东芝/WD

Fab2

2017Q1逐步转向64层3DV-NAND,预计下半年大规模量产

初期产能5万片/月

Fab6

2017年3月建设Fab6工厂,2018Q3投入64层3DV-NAND量产

未知

美光

IMFS

2017年开始逐步转向64层3DV-NAND,预计Q3中旬开始出货

整体产能约13万片/月

F10x

2017Q2开始试产64层3DV-NAND,预计Q3中旬开始出货

整体产能约10-12万片/月

SK海力士

M14

2017年4月完工,下半年试产72层3DV-NAND

未知

2D和3D1TBSSD成本对比(单位:

美元)

DRAM价格继续走强,维持上涨态势。

DRAM价格于2017Q2有所回调,2017Q3后则继续维持2016年以来涨势,2017年初至10月,DDR34G1600MHz价格上涨25%左右。

拉动DRAM价格上涨原因主要有:

(1)需求端来看,终端云端需求不减:

终端智能手机内存容量升级,云端服务器、数据中心的强劲需求均拉动DRAM需求的增长。

(2)供给端来看,DRAM厂产能增加有限:

三大DRAM厂(三星、海力士、美光)产能增加空间已相当有限,接近满载,从产能规划来看,2018年新增投片量仅约5-7%,源于现有工厂产能的重新规划,资本支出倾向于保守,仅SK海力士决议在无锡兴建新厂,最快产能开出时间落在2019年。

需求供给两侧来看,预计2018年DRAM价格仍将维持上涨态势。

DRAM价格(单位:

美元)

NORFlash价格季涨10%~15%,供不应求涨势延续。

由于NORFlash市场较小,2016年以来NORFlash巨头美光及Cypress纷纷宣布淡出,退至较高端车用及工控市场,主要供应转入旺宏、华邦电、兆易创新等厂商,一时间供给不及需求,涨价幅度迅速扩大。

由于芯片内执行的特性,NORFlash尚无法被完全取代,未来市场机会较大。

兆易创新目前全球NORFlash市占率排名第六,与台厂采用IDM模式8寸和12寸晶圆产线均扩产谨慎不同,兆易创新采用12寸晶圆Fabless代工模式,主要代工厂从武汉新芯向中芯国际逐步转移,未来理论产能较为充足,大幅受益于产品价格上涨。

NORFlash厂商市占率

智能手机、PC为主要应用,12英寸逻辑芯片下游需求平稳。

当前,基于12英寸晶圆制造的逻辑芯片需求集中于智能手机CPU、基带芯片、PC的CPU、GPU等。

智能手机方面增长平稳,2017H1全球手机智能手机厂商总出货量达3.474亿台,同比增长4.3%,略高于预期的3.6%。

在市场增长放缓的背景下,消费者对智能手机仍然保持了旺盛的需求。

预计2018/2019/2020年全球手机出货量为15.88/16.48/17.11亿部,智能手机未来仍将保持3%以上的稳定增长。

PC方面,尽管过去几年全球PC出货量持续下滑,未来五年在笔记本及二合一设备带动下,PC市场将持续平稳,2016-2020年CAGR预计为-0.8%。

全球智能手机出货量(单位:

百万台)

竞争壁垒高,主要市场多由巨头把持。

12英寸晶圆通常用于90mm及以下先进制程芯片,目前英特尔最新第八代处理器采用14nm工艺,苹果公司最新A11仿生芯片采用了台积电10nm工艺。

先进的制程工艺产生了较高的技术壁垒,新进厂商追赶仍需若干年时间,导致市场份额多由海外巨头公司把持。

除存储厂商多采用的IDM模式以外,12英寸逻辑芯片制造商多为设计、制造、封装测试相分离的Fabless模式。

研发费用投入来看,2016年英特尔研发费用达127.4亿美元,高通达51亿美元,IDM及Fabless的两大龙头公司研发费用远超其他,相比之下国内厂商研发投入普遍在10亿美元以下,短期内难以超越,预计海外厂商技术壁垒仍将长期存在。

消费电子、物联网微创新不断,指纹双摄拉动中低端8寸晶圆市场需求复苏。

随着物联网(IoT)的兴起,传感器、微机电(MEMS)元件、模拟IC、电源IC以及其他相关半导体元件市场需求愈加旺盛。

消费电子方面微创新如指纹识别、双摄等需求亦十分旺盛。

物联网相关应用芯片以及消费电子相关芯片不需使用最先进制程,很适合采用8寸晶圆。

其中,指纹、双摄需求快速增长,是近期拉动8寸晶圆需求复苏的主要驱动力。

据旭日大数据,2015年全球智能手机指纹识别渗透率25%,2016年渗透率达43%,2017年指纹识别将成为智能手机标配,完成向中低端安卓机的渗透,预计全年增速约50%,渗透率达61%,为8寸传感器芯片带来约9.3亿颗需求。

2017年双摄迎来行业爆发,随着iPhone7Plus导入,国内厂商纷纷效仿,渗透率有望从2016年的5%,升至2017年的15%,为8寸传感器芯片带来2.43亿颗的需求。

双摄像传感芯片市场规模

指纹识别传感芯片市场规模

当前,日韩台湾晶圆代工厂换代升级,8寸产能易降难扩。

日韩、台湾等一线代工厂普遍加码12寸设备,布局先进制程制造,8寸生产主力逐渐转移至大陆。

大陆8寸晶圆产线扩产,主要以海外厂商产线转换下来的二手设备为主,具有成本优势,极少购进全新设备。

二手设备供应相对有限,从而产能扩充受到限制。

看好我国集成电路产业持续增长,产业结构良性调整。

在国家战略、政府背书的背景之下,我们看好中国集成电路产业的持续发展。

我们预计如果全行业在未来5年内保持20%左右的复合增速,2021年行业收入将超过1万亿元。

同时,产业结构步入良性调整,设计产业保持高速增长,重点晶圆制造企业盈利能力进一步优化,封测业实现两位数增长。

中国集成电路产业销售额预测

升级会员

升级会员