红土镍矿市场分析.docx

《红土镍矿市场分析.docx》由会员分享,可在线阅读,更多相关《红土镍矿市场分析.docx(14页珍藏版)》请在冰豆网上搜索。

红土镍矿市场分析

红土镍矿市场分析

二红土镍矿产品需求现状与预测

2.1红土镍矿在国内外需求情况和市场供应情况

2.1.1红土镍矿产品现状及加工利用趋向。

镍金属具有优异的储能、防腐、耐磨、耐高温和高强度等特殊性能,是不锈钢、充电电池、电镀、汽车配件、关键工具、军工器件等的关键原料,是国民经济发展的重要战略物资。

镍被广泛地用于飞机、坦克、舰艇、雷达、导弹、宇宙飞船和民用工业中的机器制造、陶瓷颜料、永磁材料、电子遥控等领域。

镍矿石主要可分为两大类:

硫化镍矿及红土镍矿,硫化矿约占世界储量的31%,红土矿约占世界储量的69%。

世界上的硫化镍矿主要分布在地球南北高纬度地区,如南美的巴西、澳洲的西南部、非洲南部、北欧、北美以及中国的东北、西北地区。

俄罗斯的诺里尔斯克和加拿大的威西斯湾分别处于北纬68度和57度的地区,是世界上最大的硫化镍矿床。

世界上的红土镍矿主要分布在南北回归线范围内的两个区域:

大洋洲的新喀里多尼亚、澳大利亚东部,向北延至东南亚的印度尼西亚和菲律宾;中美洲的加勒比海地区。

大多数具有工业意义的红土型镍矿床均发育于橄榄岩基岩之上,是在热带或亚热带地区经过大规模的长期化学风化,由铁、铝、硅等含水氧化物组成的疏松黏土状矿石。

澳大利亚镍金属储量和基础储量都居世界首位,分别为2600万吨和2900万吨,各占全球总量的37.8%和19.6%。

澳大利亚、新喀里多尼亚、俄罗斯、古巴、加拿大、巴西、南非、印尼占全球总镍金属储量的89.5%,总镍基础储量的84.1%。

我国的镍资源处于相对紧张状况,对进口资源的依赖程度较高。

同时,我国也是红土镍矿资源比较缺乏的国家之一,目前全国红土镍矿保有量仅占全部镍矿资源的9.6%,不仅储量比较少,而且国内红土镍矿品位比较低,开采成本比较高,我国在红土镍矿方面没有竞争力。

同时,我国是不锈钢产品主产国,红土镍矿是镍铁的主要原料,且镍铁又是不锈钢的主要原料,因此我国每年都需大量进口红土镍矿来发展不锈钢工业。

主要进口国家为印尼、澳大利亚和菲

1)镍市场供应情况

①镍矿的生产

镍的矿物资源主要分为硫化镍矿和红土镍矿。

近年来,随着全球硫化镍矿储量的逐渐下降,红土镍矿的产量占比已经达到70%左右。

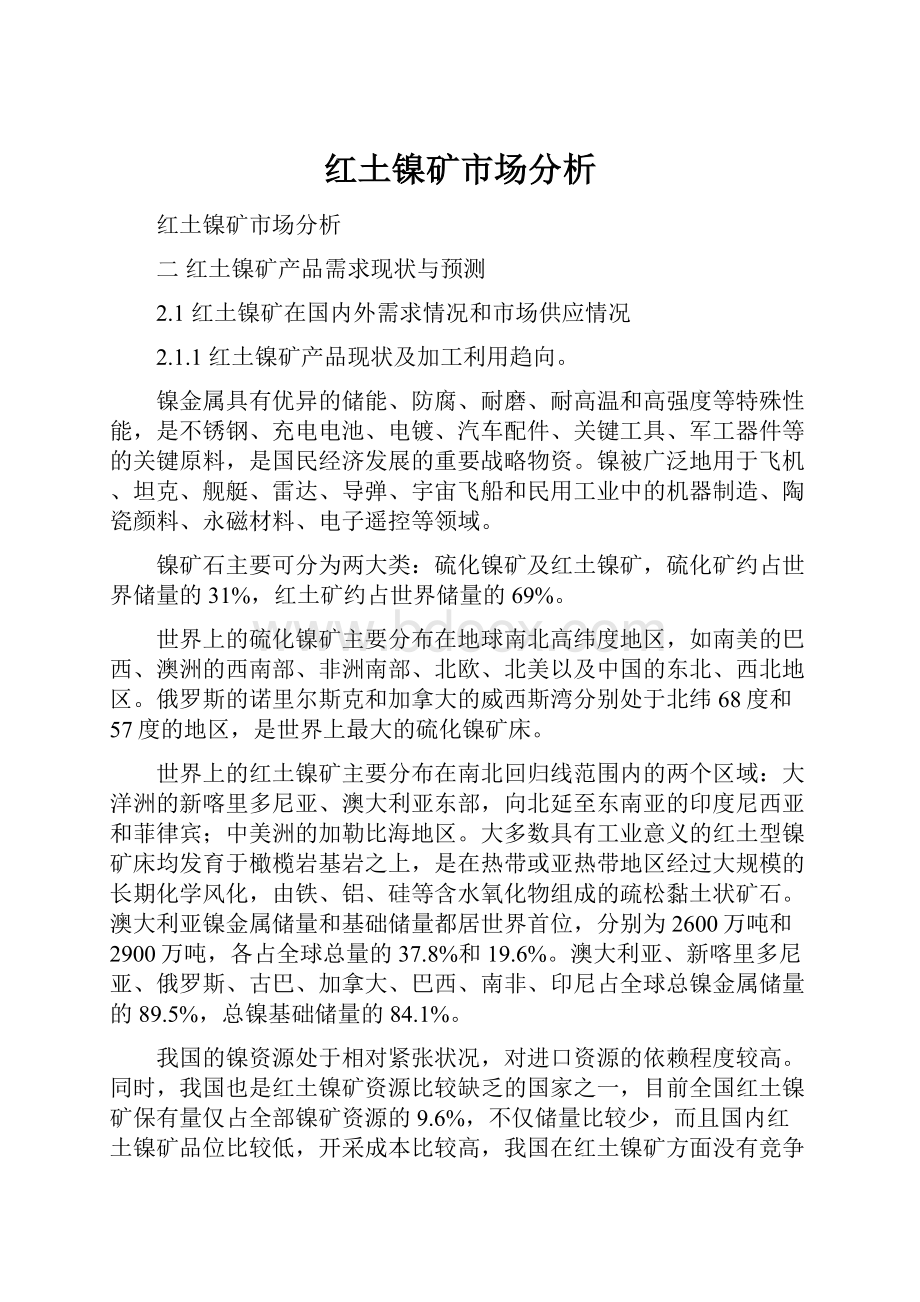

全球镍矿产量(折算为镍金属量)从2005年131万吨逐步增长至2014年253万吨。

其中,盛产红土镍矿的印尼和菲律宾位居全球前两位,2014年产量分别为85万吨和31万吨。

图2-12005-2014年全球镍矿产量(万吨)

②原生镍的生产

全球原生镍产量(折镍金属量)从2005年126万吨逐步增长至2014年198万吨。

其中,中国是全球最大的原生镍生产国,俄罗斯、日本、加拿大和澳大利亚的原生镍产量分别位居世界第二到第五位。

图2-22005-2014年全球原生镍产量(万吨)

2)镍市场需求情况

全球原生镍消费量从2005年127万吨增加至2014年183万吨。

其中,中国是全球最大的原生镍消费国,2014年消费占全球的比例超过50%,美国、日本、韩国和德国的原生镍消费量分别位居世界第二到第五位。

图2-32005-2014年全球原生镍消费量(万吨)

(2)国内镍市场

1)镍市场供应情况

①我国镍产量

我国镍矿的资源量有限,镍矿资源对外依存度较高。

2014年我国镍矿产量(折算为镍金属量)约9.2万吨,其中,甘肃省占比为80%左右,甘肃、吉林和新疆占比超过90%。

图2-42005-2014年我国镍矿产量(万吨)

②原生镍的生产

我国原生镍产量(折镍金属量)从2005年7.6万吨增长至2014年71万吨,世界占比从6%上升至36%。

其中,电解镍产量从2005年7.6万吨增至2014年27.8万吨,镍铁(折镍金属量)产量2005年仅仅0.3万吨,2014年已超过40万吨。

图2-52005-2014年我国原生镍产量(万吨)

③各地区电解镍产量分布

分省市来看,甘肃是我国电解镍产量最大的省份,2014年产量为14.4万吨,占全国总产量的52%;陕西和江西列第二和第三位,占比分别为15%和13%;其他省市的产量都相对较小。

图2-62005-2014年我国电解镍分省市产量占比

2)镍市场需求情况

①各地区镍消费分布情况

我国原生镍消费量从2005年15万吨增加到2014年95万吨,占世界总消费量的比例从2003年12%上升至2014年52%,是全球最大的原生镍消费国。

从消费区域来看,华东是我国最大的镍消费地区,占比高达50%。

华北和华南也是比较重要的消费区域,占比分别为20%和18%。

图2-72005-2014年我国镍分地区消费占比

(3)中国镍矿进口概况

自2006年始,中国含镍生铁生产初具规模,并随着镍铁冶炼工艺的进步,成本逐步降低,品质逐渐提高,产量逐年增加,红土型镍矿进口量逐年加大。

根据海关数据显示,2014年镍矿进口量达4805.6万吨,同比增长92.2%,其中进口的绝大部分是红土型镍矿。

目前,红土型镍矿主要是从印度尼西亚和菲律宾这两个国家进口,主要用于生产镍铁和电积镍。

而镍精矿进口多集中于澳大利亚和俄罗斯等国家,详见表2-1。

表2-12009-2014年中国分国别进口镍矿和精矿情况(万吨)

国别

2009年

2010年

2011年

2012年

2013年

2014年

印尼

16.1

628.7

739.6

717.4

1220.5

2559.8

菲律宾

334.3

797.0

401.2

869.2

1233.8

2204.1

西班牙

8.2

8.4

10.4

11.7

8.1

2.9

加拿大

0.94

0.84

0.56

0.29

0.3

澳大利亚

9.8

12.6

21.6

21.9

19.9

27.7

俄罗斯

7.7

13.2

9.9

3.7

其他

8.4

108.9

51.7

8.6

8.3

7.0

总量

377.8

1556.4

1232.8

1642.1

2500.7

4805.6

进口省市地区看,近75%的镍矿由北方进口,其中河北省、山东省和天津市的进口量最高,表明目前中国镍铁生产企业大部分位于北方地区。

但随着RKEF(回转窑+矿热电炉)工艺在镍铁生产领域逐渐使用,为了节省镍矿运输成本,中国新建的RKEF镍铁企业基本都集中在沿海地区,未来中国镍矿使用地区也将集中在沿海地区。

2014年1月印尼“禁矿令”实施后,我国红土镍矿加工企业大多从菲律宾寻求替代资源。

图2-8印尼与菲律宾镍资源进口量对比变化

2.2红土镍矿产品价格分析

2.2.1国内外红土镍矿产品价格现状

(1)国际镍价

2014年初,印尼禁矿正式开始执行,在经历了3个月的观望期后,中国企业重新面对已经既成事实的政策,预计镍市将产生供应短缺。

受此影响,投机资金力量疯狂推动镍价在5月中旬达到全年最高点21625美元/吨。

此后,生产商等大幅度提高产量,菲律宾矿主受到暴利的刺激,大量扩产,镍矿进口数量和品位均高于预期,2014年实际镍铁产量47万吨,占中国原生镍总量的66.3%,进入三季度后,欧洲地区经济低迷,消费下降,油价下跌,美元升值,伦镍大幅下探至14600美元/吨。

2014年镍价在LME六种基本金属中的表现抢眼,全年走势大幅震荡,呈现过山车走势,2014年LME三个月期镍收盘价均价16956美元/吨,与2014年同期相比上涨12.4%,年底LME镍库存为413148吨,比2014年底增加14.6万吨,增长率54%。

大幅增加的库存量主要自6月份开始显示,中国地区多年的隐性库存释放至LME库存中,而9月份以后的库存则主要由于全球消费下降导致的生产商交仓增加。

图2-92012-2014年LME镍库存与价格走势图

图2-102010-2015年LME镍金属价格走势

(2)国内镍价

2014年国内镍价受到国际镍价走势的拖累,现货市场镍价由年初的10.28万元/吨一路上行至二季度的12.8万元/吨,下半年大幅下跌,三季度跌至10.57万元/吨,四季度收回至11.75万元/吨。

金川镍价已经以往指导价转变为追随市场变化的价格调整,价格调整比较频繁,主要贴近俄板价格,随着今年俄板货源的不断紧缺,两者价差也在不断缩窄。

目前国内镍板贸易商的价格指导主要是参考无锡电子盘,与盘面升贴水。

表2-22014年金川镍季度出厂价调整变化

Q1

出厂价

Q2

出厂价

Q3

出厂价

Q4

出厂价

14/3/31

102800

14/6/27

128000

14/10/21

105700

14/12/15

117500

2014年国内外镍价价差一直保持内外倒挂,全年倒挂价差从年初的2万元/吨逐渐收窄至3000-4000元/吨。

随着中国隐形库存的逐渐降低,国内外价差缩小,由于一部分含镍生铁的库存不断抛出和国外镍铁货源销往中国增加导致国内镍价到2014年底仍略低于国外镍价。

图2-112013-2014年国内外镍价价差走势图

图2-122010-2015年长江现货1#镍金属价格走势

(3)镍矿冶炼成本

高成本地区依然是中国纯镍价格上涨的阻力位。

按照12月份1.8%镍矿价格580元/吨,原料价格等测算,江苏山东地区普通矿热炉工艺现金成本11.5万元/金属吨,折算美元价格15347美元/吨;内蒙地区矿热炉现金成本10.7万元/金属吨,折算美元价格14770美元/吨;福建地区10.2万元/金属吨,折算美元价格14026美元/吨。

图2-132010-2014年我国分冶炼工艺成本走势

图2-14世界FeNi工厂生产成本排名

(4)红土镍矿计价方法

红土镍矿的计价方法一般有两种:

一种是根据LME价格加系数计价法,此种方法是2008年以前常用的计价方法。

红土镍矿FOB定价公式为:

原矿FOB价格=LME月均价×(1-含水量)×镍矿品位×作价系数,其中LME月均价是M-1(上月平均价),M(当月平均价),M+1(下月平均价);镍含量越高,作价系数越高,一般镍含量在2.0%以上的镍矿,作价系数在0.18到0.21之间。

这种计价方式直接受到LME镍价的影响,比较透明。

另一种计价方法是国外矿主和国内买家根据协议单独制定价格,这种方法的透明度相对较低,但是由于红土镍矿矿主的垄断地位,主动权掌握在国外矿主的手中。

2.2.2红土镍矿产品价格稳定性及变化趋势

(1)红土镍矿产品价格稳定性影响因素分析

目前影响世界红土镍矿价格稳定性影响因素主要有新兴的镍矿资源增加、大宗商品供大于求的格局将长期存在、各红土镍矿供应国资源政策存在风险影响供应、高附加值镍产品的需求仍然将较为旺盛等影响因素。

1)新兴的镍矿资源引人注目。

①越南本福镍冶炼厂的矿带地质构造与诺里尔斯克镍业和中国最大的镍生产商金川集团共同持有的大型矿山类似,其设计开采规模具备很大的扩张潜力。

②马达加斯加安托巴维镍钴项目也是近年全球瞩目的大型镍矿项目,该项目矿区面积1300公顷,项目镍产能设计为6万吨/年,预计开采生产年限为29年。

③全球10大镍储量国之一的非洲布隆迪,其南部镍资源最丰富的Musongati地区也已经在去年开采了第一座镍矿山。

④淡水河谷在巴西、加拿大、新喀里多尼亚、印度尼西亚等国家和地区进行了新的红土镍矿投资。

表2-3全球镍新建项目产量释放状况(万吨)

项目名称

工艺

产能

投产时间

2012

2013

2014

2015

VNC

HPAL

5.7

1Q2011

0.5

1.62

1.63

2

OncaPuma

FeNi

5

1Q2011

0.6

0.2

2.16

2.5

Ravensthrope

HPAL

3.9

2H2011

2.5

3.8

3.7

3.7

BarroAlto

FeNi

4

1Q2011

0.47

0.71

2.5

1.5

Ambatovy

HPAL

6

2Q2012

0.01

1.01

1.68

2

Taganito

HPAL

3

2H2013

0

0.4

2.2

2.8

Ramu

HPAL

3.2

2Q2012

0

0.84

2.2

2.4

2)市场需求动力下降,大宗商品供大于求的格局将长期存在。

大宗商品已结束“黄金十年”并处于熊市周期,重工业供应弹性较小、需求弹性相对较强的特点,使得行业产能增长难迅速掉头,而下游消费增长陷入萎靡。

在上游矿物原料的相对紧缺尚未到来之前,铜铝锌镍等金属均呈现供大于求的格局。

图2-15 全球精炼镍供给过剩情况

3)各红土镍矿供应国资源政策存在风险影响供应

印尼镍原矿出口禁令的出台,国际供给出现了15%的缺口,国际镍价随之大涨;后来,中国在亚洲地区唯一的高品位红土镍矿来源国菲律宾,接棒印尼,大量出口镍矿,稳定了镍市场供应,2014年9月,菲律宾参议员提出一项法案,要求停止出口未经加工的矿石。

这一类似于印尼禁令的举措,即使仅仅只是提出讨论,就已经导致镍价急剧飙升,其他矿石出口锐减;新喀里多尼亚拥有全球四分之一的镍资源储量,其红土镍矿产量占全球7%左右,该国政府内部就红土镍矿出口问题一直存在分歧,一些人主张开发新市场,另一些人认为惜售来支持镍价,2015年8月,该国政府以及矿业高管否决了对华出口红土镍矿的决议,引起了抗议行径,之后国会勉强支持对华镍矿出口。

4)高端技术装备的发展,对高附加值镍产品的需求仍然将较为旺盛。

随着国内对装备制造业的升级,在航空航天、军工配套等方面对高端特钢的需求仍然旺盛。

随着中国经济结构的调整,镀件逐渐由原来的五金等小商品电镀为主的局面转变为汽车配件等电镀为主,2015年随着中国房地长市场的触底回升以及欧美经济的好转,预计镍在电镀行业的用量将小幅回升。

近年来由于三元材料锂离子电池的发展,带动了硫酸镍在锂电行业的用量。

图2-162009-2014年我国各类镍材产量(吨)

(2)红土镍矿价格预测

由于全球经济放缓,不锈钢市场表现疲软,对镍的需求降低,LME库存大幅增加,导致全球各大分析机构看淡近期镍市。

根据经济发展的规律和历史数据,镍价不会长期维持在高位或者地位运行,而是呈现周期性的波动变化。

当前,镍价正处于历史的下跌趋势,这种趋势不会长期维持。

对于投资项目评价应采用的镍价,在理论上应是一个预测的长期平均价格,这一预测价格与目前的时价可能有一定的差距,尤其时价处于镍矿变化周期的估值或峰值时,这种差距将更明显。

综合前面的市场资料分析,本项目用于评价的镍金属价格取伦敦金属交易所镍金属五年均价¥110000元/吨(USD17378$/t),并参考该价格,按照含水量35%,镍矿品位1.18%,作价系数0.15的取值,确定用于评价的本项目红土镍矿价格为17378×(1-35%)×1.18%×0.15=20$/wnt,即126.6元/湿吨。

升级会员

升级会员