杜邦分析体系在财务分析中的应用.doc

《杜邦分析体系在财务分析中的应用.doc》由会员分享,可在线阅读,更多相关《杜邦分析体系在财务分析中的应用.doc(5页珍藏版)》请在冰豆网上搜索。

杜邦分析体系在财务分析中的应用

——以郑州宇通客车股份有限公司为例

肖美丹,杨君君

(河南农业大学信息与管理科学学院,河南郑州,450046)

摘要:

杜邦分析体系是众多财务分析体系中综合性较强的财务分析系统,它能对企业的经营状况和盈利能力作出合理的解释分析,并对影响企业经营目标的主要因素进行深入的挖掘。

宇通客车是中国客车的领导品牌,成就了客车行业的里程碑。

以宇通客车2011-2015年的财务分析报告为数据来源,采用杜邦分析体系对其进行财务指标进行分析可知,2011-2013年企业的获利能力有所下降,而2014-2015企业的权益净利率明显增加,进而得出2014年是宇通客车公司具有转折性的一年,其中销售净利率的大幅度上升反映了宇通客车销售能力的不断增强。

权益乘数的提高也说明了该企业采取了高风险的财务政策使得该年的权益净利率得到上升。

关键词:

杜邦分析体系;宇通客车;财务报表分析

TheApplicationofDuPontFinancialAnalysisSystemintheFinancialAnalysis

——TaketheZHENGZHOUYUTONGBUSCO.,LTD.asanexample

XIAOMei-dan,YANGJun-jun

(DepartmentofInformationandManagementScience,HenanAgriculturalUniversity,Zhengzhou,450046,China)

Abstract:

DuPontFinancialAnalysisSystemisamoreintegratedmethodoffinancialanalysisamongmanyfinancialsystems,whichisabletoinducethereasonableinterpretationandanalysisfortheenterprisemanagementstateandprofitability,diggingthemainfactorsaffectingthebusinessobjectives.YutongBusisChineseleadingbrand,andachievedthesuccessofthebusindustrymilepost.BasedonthedatainthefinancialanalysisreportofYutongBusbetween2011and2015,usingtheDuPontanalysissystemtoanalyzethefinancialindex,whichrevealedthattheprofitabilitydeclinedin2011-2013,whiletherateofreturnonequityincreasedsignificantlyin2014-2015,thenwecouldknow2014wasturningpointofYutongBusCompany.Andthetheriseofsalesnetprofitratereflectedthatthesalesabilitystrengthceaselessly.Itisprovedthattheenterprisestookahighriskfinancialpolicywhentheequitymultiplierhasbeenincreasingwhichledtoanincreaseinrateofreturnonequityfortheyear.

Keywords:

DuPontFinancialAnalysisSystem;YutongBus;financialstatementsanalysis

0引言

在国民经济迅速发展的时代背景下,我国城市化进程日益加速,因此为客车市场得到较大规模的拓展提供了广阔的发展空间。

客车新的需求热点不断增长和明确,之前以大中型为主的产品结构也演变为高、中、低档兼备的产品格局。

客车企业也正处于发展的成熟阶段,中国汽车行业研究报告显示,客车行业已经成为汽车行业的主力军,因此客车企业的企业成长与发展至关重要。

目前对客车生产企业发展的评价的主要关注点在于企业绩效方面,而企业的财务状况分析则是衡量企业绩效的一个重要指标。

近年来杜邦分析体系的应用范围广泛,但主要是用于衡量企业的经营目标是否达到以及客观评价企业效益和企业绩效,它在企业的经营决策过程中起到关键性的作用[1]。

但就目前的研究来看尚未对财务分析的理论进行非常明确的定位,并且还未形成较成熟的理论框架,因此需要有一套切实可行的财务分析原则来对财务分析工作进行指导和约束[2]。

另外,在实际应用中也存在着诸多问题,其中针对于如何分析缺乏系统性的问题,分析滞后性的问题等传统的财务分析方法无法得到解决,因此借鉴杜邦分析法这种西方财务分析理论以促进对企业财务状况以及经营能力进行合理而完善的解释,从企业发展中发现问题的复杂化和多元化并及时有效的解决。

本文在郑州宇通客车股份公司财务报表数据的基础上,时间截为2011-2015年,采用杜邦分析法客观反映宇通公司的财务状况并对其盈利能力进行客观评价,揭示出宇通企业的利润来源以及导致企业经营利润变动的主要影响因素,并分析利润发生变动的原因。

同时,给予建设性的意见和建议,使企业经营更加有效,使中国客车行业更趋于稳定健康发展。

1杜邦分析法以及体系结构

1.1杜邦分析法的概念

杜邦财务分析体系是由美国杜邦公司创立的并且在对企业的财务信息分析中首次取得成功,在综合分析企业的经营成果和财务状况等方面收到良好的效果而得名[3]。

该体系充分挖掘了企业中几种主要的财务比率的内在关系,并将若干个财务比率依照一定的内部联系建立一个综合的而系统的财务指标分析体系,并层层深入分析影响企业经营目标的主要因素,将企业生产经营活动中的每一环节都用某一具体指标体现出来,比较直观的反应出企业的偿债能力、资产营运能力、盈利状况等,并解析出各指标之间存在的密切联系及其相互作用,以实现综合、全面地评价和衡量企业的经济效益、企业绩效和财务状况的目的[4]。

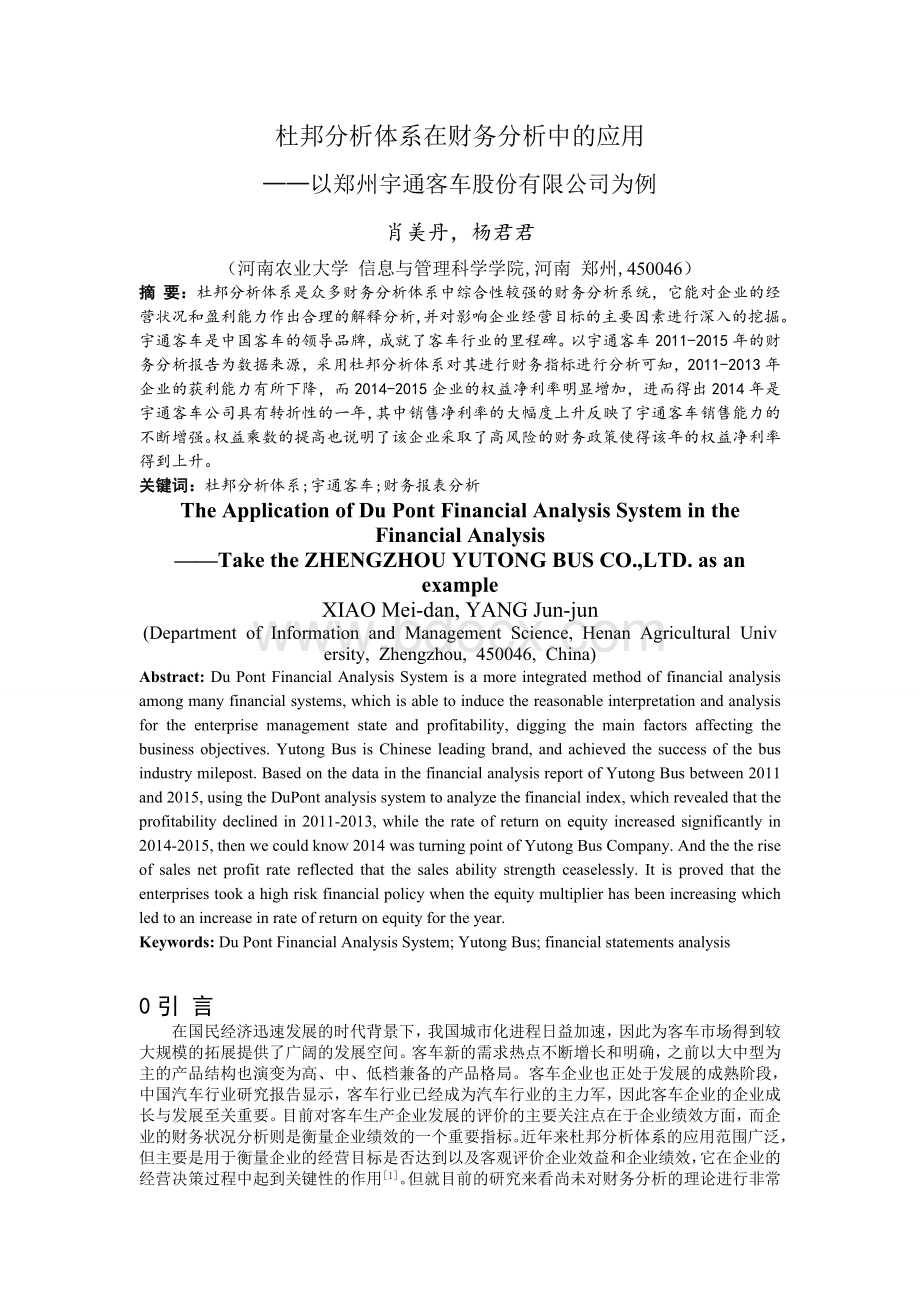

1.2杜邦分析体系结构

图1杜邦体系的结构图

杜邦分析体系结构图中显示,该方法以权益净利率为首,并用资产净利率和权益乘数来综合指代这一核心指标,同时再将总资产净利率分解为销售利润率、总资产周转速度等几个财务比率,通过对影响权益报酬率变动的各财务比率进行分析来评价企业的盈利能力并进一步说明其变化的主要影响因素[5]。

胡元木[6]等指出杜邦分析法的核心指标有总资产净利率、权益乘数和权益净利率。

权益乘数、销售净利率和总资产周转率是决定资产收益率高低的三个主要指标。

1.3杜邦分析法各指标的解释

1、权益净利率。

权益净利率是以企业净利润作为计算基础的,描述了企业经营活动的财务目标,考察了企业利润和股东投入的资本之间的内在联系,反映了公司所有者权益的投资报酬率,即所有者投入资金的盈利能力以及企业资产使用效率和融资状况,避免了企业以“利润最大化”为目标的缺点,是一个最核心的财务分析指标。

其值越大说明所有者的盈利能力越强,投资回报率越高。

2、总资产净利率。

该指标是企业净利润与资产总额之比。

总资产净利率越高说明企业在资产的控制和利用方面达到了良好的效果,企业的经营活动开展较好,销售能力和资本结构都保持良好状态。

3、权益乘数。

该指标对企业资本结构的表示,负债比例越高,其权益乘数就会增长,这就说明企业利用财务杠杆的获利就越多,但同时要相应的承担较高的财务风险;反之企业的资产负债率低,说明企业利用财务杠杆获利较少,同时企业承担的财务风险相对较低。

该指标同时反映出财务杠杆对盈利水平的影响程度,因此要求企业应随时调整和保持合理的资本结构。

4、销售净利率。

该指标是企业利润总额与销售收入的比率。

它反映的是企业的单位销售收入发生时可实现的净利润的总额,因此增加销售净利率的数额是提高企业利润水平的关键,同时销售利润水平的高低取决于销售收入和总销售成本的水平,因此可以采用增加销售收入和降低成本和两种基本途径来实现销售净利率的增长。

5、总资产周转率。

该指标综合反映了企业销售利润率与资产利润率的关系,是反映企业营运能力的重要指标。

可以通过增加销售收入和提高资产周转速度来增强企业的资产周转能力。

企业销售能力的强弱是资产使用效率高低的一个重要标志。

除了从占用量上来判断企业的资产结构是否合理外,影响资产周转率的主要因素还包括流动资产周转率、存货周转率、应收账款周转率等有关资产组成部分的使用效率[7]。

从杜邦分析体系结构图中可知,它并非致力于新的财务比率的创造,而是将已有的财务比率进一步分解为多个比率,然后通过分析比较细化的比率揭示出影响企业盈利能力和股东权益的主要因素,并协助企业管理部门进行改进管理,提高效益水平[8]。

将各项财务比率进一步具体化,找出其影响指标变动主要原因,相比仅使用一项综合性指标更为优越。

2杜邦分析法在宇通客车股份有限公司财务分析中的应用

使用杜邦分析法可以解释指标变化的原因和变动规律,指明了企业应采取相应措施[9]。

宇通客车是中国客车的领导品牌,成就了客车行业的里程碑。

下面以宇通股份有限公司(股票代码为600066)的2011-2015年的财务报表为数据来源,采用杜邦分析体系对其进行财务指标的分析,全面解析其财务状况及变动规律,揭示其原因并给予合理的意见和建议。

表1宇通客车财务基本数据

项目/年份

净利润

(万元)

销售收入

(万元)

资产总额

(万元)

负债总额

(万元)

全部成本

(万元)

股东权益

(万元)

2011

118238.04

1625101.32

786007.11

452230.62

1548621.54

333776.50

2012

154978.72

1883496.62

1427911.01

695955.42

1781029.38

731955.60

2013

182190.79

2110693.47

1619757.35

744042.85

2011455.82

875714.50

2014

261262.19

2407842.05

2382349.98

1296292.55

2242689.30

1086057.43

2015

358768.91

2959969.13

3013913.13

1719974.60

2701079.31

1293938.52

表2宇通客车2011-2015各年财务比率

年份

2011

2012

2013

2014

2015

权益净利率

0.3542

0.2117

0.2080

0.2406

0.2773

权益乘数

2.3549

1.9508

1.8496

2.1936

2.3292

总资产净利率

0.1504

0.1085

0.1125

0.1097

0.1190

销售净利率

0.0728

0.0823

0.0863

0.1085

0.1212

资产负债率

0.5754

0.4874

0.4594

0.5441

0.5707

总资产周转率

2.0675

1.3191

1.3031

1.0107

0.9821

2.1权益净利率

将宇通客车公司的权益净利率分解为:

升级会员

升级会员