品种法练习题标准答案.docx

《品种法练习题标准答案.docx》由会员分享,可在线阅读,更多相关《品种法练习题标准答案.docx(11页珍藏版)》请在冰豆网上搜索。

品种法练习题标准答案

品种法练习题答案

————————————————————————————————作者:

————————————————————————————————日期:

一、品种法练习题:

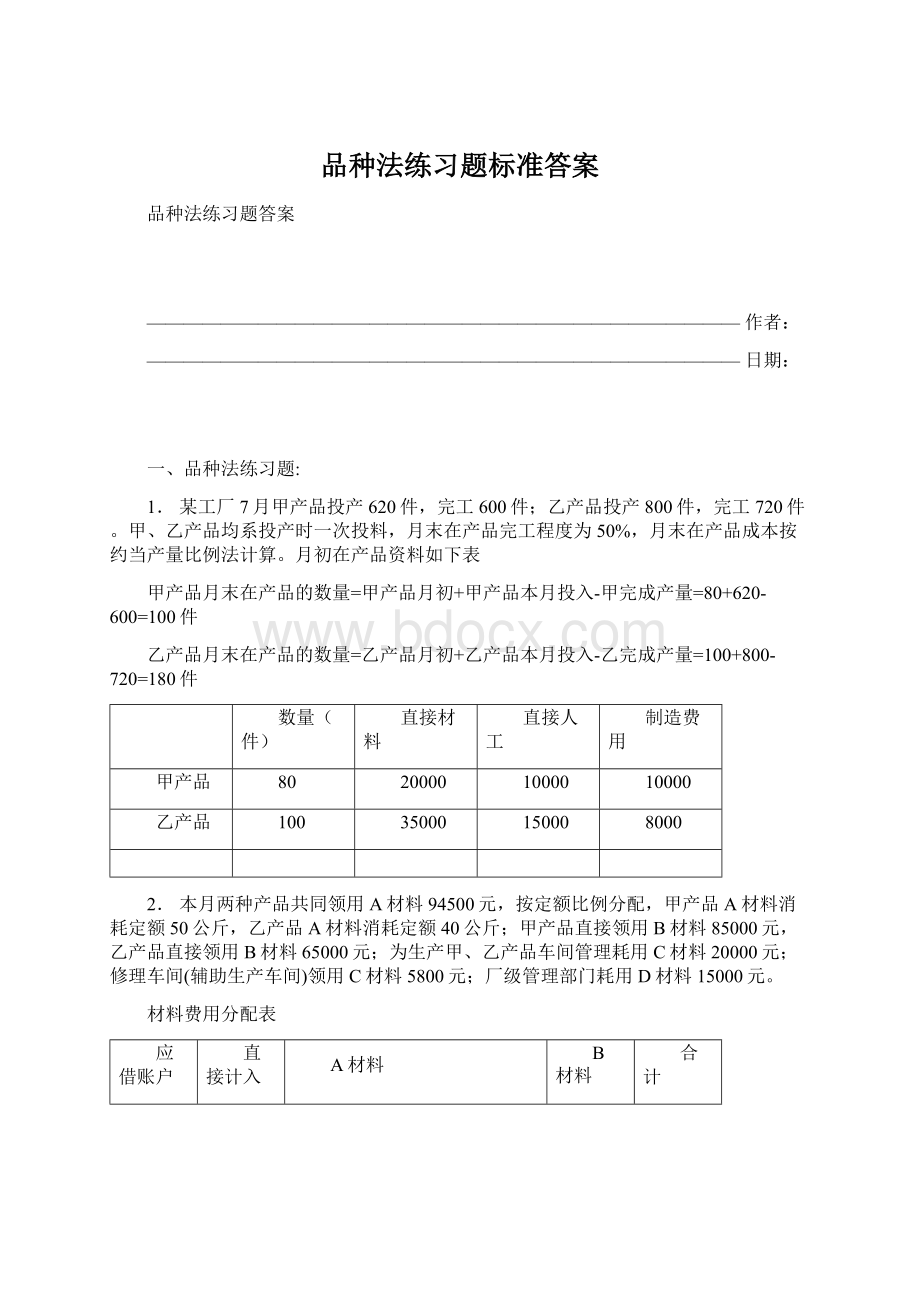

1.某工厂7月甲产品投产620件,完工600件;乙产品投产800件,完工720件。

甲、乙产品均系投产时一次投料,月末在产品完工程度为50%,月末在产品成本按约当产量比例法计算。

月初在产品资料如下表

甲产品月末在产品的数量=甲产品月初+甲产品本月投入-甲完成产量=80+620-600=100件

乙产品月末在产品的数量=乙产品月初+乙产品本月投入-乙完成产量=100+800-720=180件

数量(件)

直接材料

直接人工

制造费用

甲产品

80

20000

10000

10000

乙产品

100

35000

15000

8000

2.本月两种产品共同领用A材料94500元,按定额比例分配,甲产品A材料消耗定额50公斤,乙产品A材料消耗定额40公斤;甲产品直接领用B材料85000元,乙产品直接领用B材料65000元;为生产甲、乙产品车间管理耗用C材料20000元;修理车间(辅助生产车间)领用C材料5800元;厂级管理部门耗用D材料15000元。

材料费用分配表

应借账户

直接计入

A材料

B材料

合计

定额耗用(kg)

分配率

分配金额

生产成本-甲

50

1050

52500

85000

137500

生产成本-乙

40

1050

42000

65000

107000

小 计

90

94500

150000

244500

制造费用C材料

20000

20000

管理费用D材料

15000

15000

辅助成本(修理车间)C材料

5800

5800

合计

40800

94500

150000

285300

共同耗用材料按消耗定额比例来分配。

A材料费用分配率=A材料费用÷(甲产品A材料消耗定额+乙产品A材料消耗定额)=94500÷(40+50)=1050

编制材料费用分配的会计分录:

借:

基本生产成本——甲产品137500

——乙产品107000

辅助生产成本——机修车间5800

制造费用——基本生产车间20000

管理费用15000

贷:

原材料——A材料94500

——B材料150000

——C材料25800

——D材料15000

3.两种产品共耗生产工时60000小时,其中甲32000小时,乙产品28000小时。

本月基本生产车间生产工人工资612000元,车间管理人员工资15000元;修理车间人员工资3700元;厂部管理人员工资30000元。

按现行财务制度规定提取福利费为工资的14%。

工资福利费用分配表

分配标准(工时)

分配计入

福利费

14%

合计

分配率

分配金额

生产成本-甲产品

32000

10.2

326400

45696

372096

生产成本-乙产品

28000

10.2

285600

39984

325584

小 计

60000

612000

85680

697680

辅助成本(修理车间)

3700

518

4218

制造费用

15000

2100

17100

管理费用

30000

4200

34200

合计

660700

92498

753198

生产成本工资费用分配率=生产工人工资÷甲乙工时=612000÷(32000+28000)=10.2

编制工资及福利费分配的会计分录:

借:

基本生产成本——甲产品372096

——乙产品325584

辅助生产成本——机修车间4218

制造费用——基本生产车间17100

管理费用34200

贷:

应付职工薪酬——工资660700

——福利费92498

4提取本月的固定资产折旧费共205000元,其中生产车间提170000元,修理车间11000管理部门提24000元。

折旧表

车间名称

金额

基本生产车间

170000

修理车间

11000

管理部门

24000

合计

205000

编制折旧的会计分录:

借:

制造费用——基本生产车间170000

辅助生产成本——机修车间11000

管理费用24000

贷:

累计折旧205000

5银行存款支付本月电费共140400元,其中生产车间生产动力耗电169000度,基本生产车间照明3500度,修理车间用电1300度,管理部门耗电1700度。

电费分配表

直接计入

分配计入

合计

工时(小时)

分配率

分配金额

生产成本-甲

32000

2.25

75000

75000

生产成本-乙

28000

60200(倒挤)

60200

小 计

60000

135200

135200

修理车间

1300*0.8=1040

1300度*0.8=1040

制造费用

(169000+3500)*0.8=138000

3500度*0.8=2800

管理费用

1700*0.8=1360

1700度*0.8=1360

合计

140400

注:

电费每一度=总电费÷总度数=140400÷(169000+3500+1300+1700)=0.8元/度

编制支付电费会计分录:

借:

辅助生产成本——修理车间1040

制造费用——基本生产车间138000

管理费用1360

贷:

银行存款140400

6本月以存款支付基本生产车间办公费、差旅费31400元,修理车间办公费1600元,厂部办公费、差旅费87900元。

其他费用分配表

借方科目

其他费用

总账户

明细科目

办公费、差旅费

合计

制造费用

基本生产车间

31400

31400

辅助生产成本

修理车间

1600

1600

管理费用

厂部办公费

87900

87900

合计

120900

120900

编制其他费用会计分录:

借:

制造费用——基本生产车间31400

辅助生产成本——修理车间1600

管理费用87900

贷:

银行存款120900

7本月修理车间为基本生产车间提供修理服务1370小时,为管理部门提供630小时。

按直接分配法分配辅助生产成本。

辅助生产费用分配表

修理车间

合计

待分配费用

23658

分配产量

2000

分配率

11.829

基本生产(制造费用)

数量

1370

金额

16205.73

16205.73

管理费用

数量

630

金额

7452.27

7452.27

合计

23658

23658

注:

修理车间待分配的费用=辅助车间材料+工资福利费+折旧+电费+其他费用=5800+4218+11000+1040+1600=23658

编制辅助生产费用分配会计分录

借:

制造费用——基本生产车间16205.73

管理费用7452.27

贷:

辅助生产成本——修理车间23658

8、归集分配本月制造费用,制造费用分配按工时分配。

制造费用明细账

材料(车间消耗)

人工(车间管理)

折旧(基本生产车间)

电费(基本生产车间)

其他(基本生产车间出差办公)

辅助费用(基本生产车间)

合计

本月发生

20000

17100

170000

138000

31400

16205.73

392705.73

合计

20000

17100

170000

138000

31400

16205.73

392705.73

本月发生的制造费用总额=材料+人工福利+折旧+电费+其他+辅助费用基本生产车间=392705.73

制造费用分配表

工时

分配率

分配额

甲产品

32000

6.55

209600

乙产品

28000

6.55

183105.73

合计

60000

392705.73

制造费用分配率=本月发生制造费用总÷甲乙工时之和=392705.73÷(32000+28000)=6.55

编制制造费用分配会计分录:

借:

基本生产成本——甲209600

——乙183105.73

贷:

制造费用392705.73

9.根据前面费用表登记基本生产成本明细账

甲产品基本生产成本明细账金额单位:

元

摘要

成本项目

合计

直接材料

直接人工

制造费用

月初在产品成本

20000

10000

10000

40000

生产领用材料

137500

137500

结转工资福利费

372096

372096

结转制造费用

209600

209600

生产费用合计

157500

382096

219600

759196

结转完工产品成本

135000

352704

202710

690414

月末在产品成本

22500

29392

16890

68782

注意:

材料一次性投入,其他费用按50%计算

①直接材料费用分配率=(月初材料成本+本月发生的材料费用)÷(完工产量+在产品约当产量)

=157500÷(600+100)=225

甲产品材料的完工成本=分配率*完工产量=225*600=135000

甲产品材料的月末在产品成本=月初+本月发生的费用-完工成本=157500-135000=22500

②直接人工费用分配率=(月初成本+本月发生的费用)÷(完工产量+在产品约当产量*50%)

=382096÷(600+100*50%)=587.84

甲产品直接人工的完工成本=分配率*完工产量=587.84*600=352704元

甲产品直接人工的月末在产品成本=月初+本月发生的费用-完工成本=382096-352704=29392元

③制造费用分配率=(月初成本+本月发生的费用)÷(完工产量+在产品约当产量*50%)

=209600÷(600+100*50%)=337.85

甲产品制造费用的完工成本=分配率*完工产量=337.85*600=202710元

甲产品制造费用的月末在产品成本=月初+本月发生的费用-完工成本=219600-202710=16890元

甲产品成本计算单金额单位:

元

项目

成本项目

合计

直接材料

直接人工

制造费用

月初在产品成本

20000

10000

10000

40000

本月生产费用

137500

372096

209600

579036

生产费用合计

157500

382096

79440

759196

在产品约当产量

100

100*50%=50

100*50%=50

完工和在产品约当产量合计

600+100=700

600+50=650

600+50=650

分配率

225

587.84

122.22

935.06

完工产品成本

135000

352704

73332

690414

月末在产品成本

22500

29392

6108

68782

编制甲产品完工产品入库的会计分录:

借:

库存商品—甲产品690414

贷:

生产成本——甲产品690414

乙产品基本生产成本明细账金额单位:

元

摘要

成本项目

合计

直接材料

直接人工

直接材料

月初在产品成本

35000

15000

8000

58000

生产领用材料

107000

107000

结转工资福利费

325584

325584

结转制造费用

183105.73

60567.73

生产费用合计

142000

340584

191105.73

673689.73

结转完工产品成本

113601.6

302738.4

169871.76

586211.76

月末在产品成本

28398.4

37845.6

21233.97

87477.97

注意:

材料一次性投入,其他费用按50%计算

①直接材料费用分配率=(月初材料成本+本月发生的材料费用合计)÷(完工产量+在产品约当产量)=

=142000÷(720+180)=157.78

乙产品材料的完工成本=分配率*完工产量=157.78*720=113601.6元

乙产品材料的月末在产品成本=月初+本月发生的费用-完工成本=142000-113601.6=28398.4

②直接人工费用分配率=(月初成本+本月发生的费用合计)÷(完工产量+在产品约当产量*50%)=

=340584÷(720+180*50%)=420.47

乙产品直接人工的完工成本=分配率*完工产量=420.47*720=302738.4元

乙产品直接人工的月末在产品成本=月初+本月发生的费用-完工成本=340584-302738.4=37845.6

③制造费用分配率=(月初成本+本月发生的费用合计)÷(完工产量+在产品约当产量*50%)=

=191105.73÷(720+180*50%)=235.933

乙产品制造费用的完工成本=分配率*完工产量=235.933*720=169871.76元

乙产品制造费用的月末在产品成本=月初+本月发生的费用-完工成本=191105.73-169871.76=7619.73元

乙产品成本计算单金额单位:

元

项目

成本项目

合计

直接材料

直接人工

制造费用

月初在产品成本

35000

15000

8000

58000

本月生产费用

107000

325584

183105.73

60567.73

生产费用合计

142000

340584

191105.73

551151.73

在产品约当产量

180

180*50%=90

180*50%=90

完工和在产品约当产量合计

720+180=900

720+180*50%=810

720+180*50%=810

分配率

157.78

420.47

235.933

814.183

完工产品成本

113601.6

302738.4

169871.76

586211.76

月末在产品成本

28398.4

37845.6

7619.73

87477.97

编制乙产品完工产品入库的会计分录:

借:

库存商品—乙产品586211.76

贷:

生产成本——乙产品87477.97

升级会员

升级会员