发售现有证券的交易征费与交易费.docx

《发售现有证券的交易征费与交易费.docx》由会员分享,可在线阅读,更多相关《发售现有证券的交易征费与交易费.docx(13页珍藏版)》请在冰豆网上搜索。

发售现有证券的交易征费与交易费

附录八

上市费、新发行的交易征费及交易费

及经纪佣金

1.首次上市费

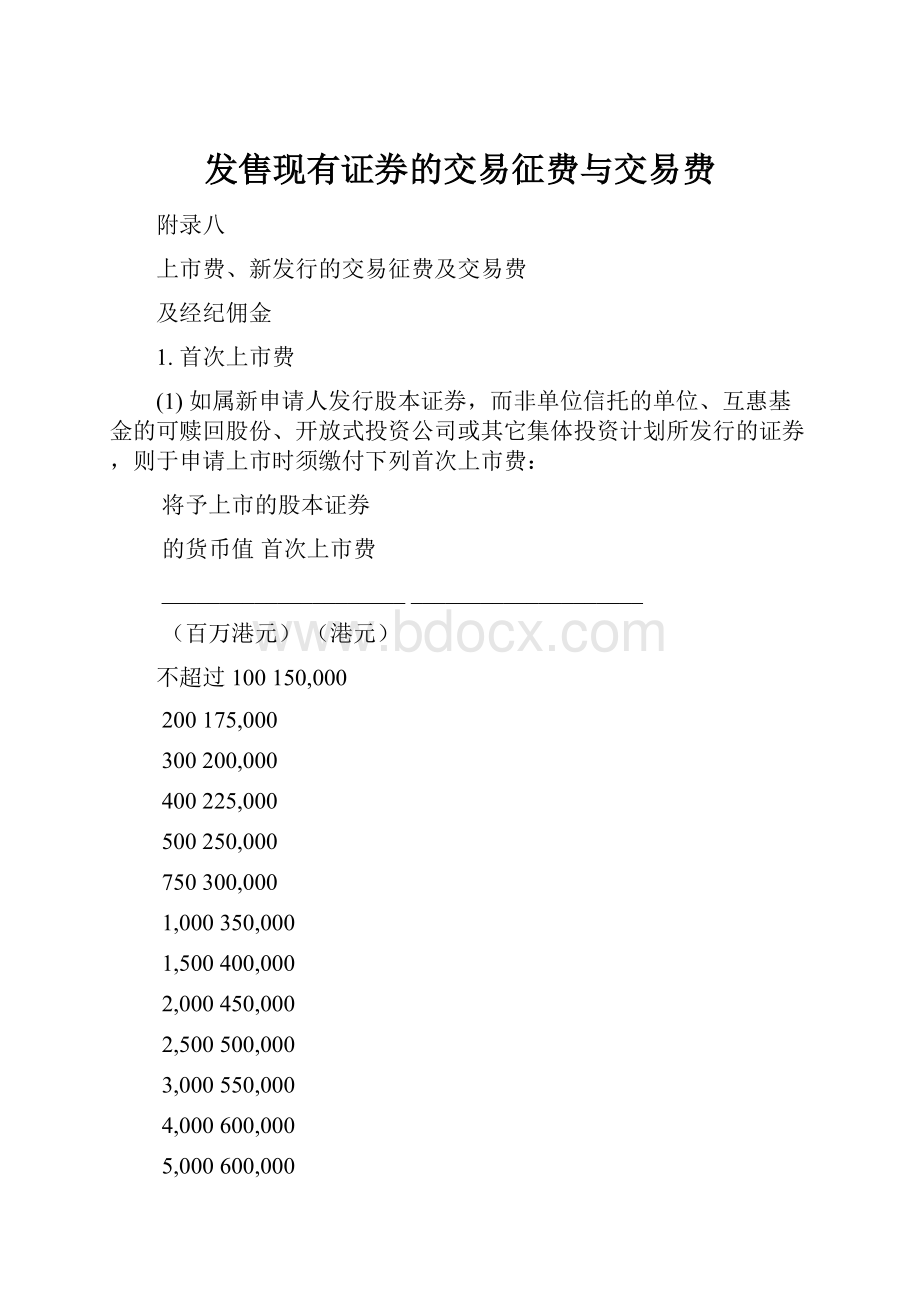

(1)如属新申请人发行股本证券,而非单位信托的单位、互惠基金的可赎回股份、开放式投资公司或其它集体投资计划所发行的证券,则于申请上市时须缴付下列首次上市费:

将予上市的股本证券

的货币值首次上市费

_________________________________________

(百万港元)(港元)

不超过100150,000

200175,000

300200,000

400225,000

500250,000

750300,000

1,000350,000

1,500400,000

2,000450,000

2,500500,000

3,000550,000

4,000600,000

5,000600,000

超过5,000650,000

附注:

“开放式投资公司”指主要从事或显示本身为主要从事或打算主要从事证券或集体投资计划的投资、再投资或买卖的业务,并正提呈发售或已自行发行了任何可赎回股份(或具相同功能的工具)的投资公司。

(2)按照《上市规则》第9.03及20.08条(视何者适用而定)的规定,新申请人须于递交排期申请表格的同时,预先缴付首次上市费。

1A.债务证券及结构性产品

(1)由2002年7月1日起,不论是否新申请人,凡安排债务证券新上市而有关债务证券的年期:

(a)少于两年,则申请有关债务证券上市时须一次过缴付的上市费用将为:

(1)10,000港元(发行债务证券达1亿港元或以下者);

(2)12,500港元(发行债务证券超过1亿港元但少于或等于5亿港元者);

(3)24,000港元(发行债务证券超过5亿港元者);

(b)为两年或超过两年,但少于或等于5年,则申请有关债务证券上市时须一次过缴付的上市费用将为:

(1)20,000港元(发行债务证券达1亿港元或以下者);

(2)25,000港元(发行债务证券超过1亿港元但少于或等于5亿港元者);

(3)39,000港元(发行债务证券超过5亿港元者);

(c)超过5年,但少于或等于10年,则申请有关债务证券上市时须一次过缴付的上市费用将为:

(1)25,000港元(发行债务证券达1亿港元或以下者);

(2)30,000港元(发行债务证券超过1亿港元但少于或等于5亿港元者);

(3)55,000港元(发行债务证券超过5亿港元者);

(d)超过10年,则申请有关债务证券上市时须一次过缴付的上市费用将为:

(1)如属发行债务证券达1亿港元或以下者:

25,000港元,另在上市后满10年之日起按尚余年期须每年(或不足一年)缴付5,000港元;但上市费总额最高以60,000为限;

(2)如属发行债务证券超过1亿港元但不超过或等于5亿港元者:

30,000港元,另在上市后满10年之日起按尚余年期须每年(或不足一年)缴付5,000港元;但上市费总额最高以70,000为限;

(3)如属发行债务证券超过5亿港元者:

55,000港元,另在上市后满10年之日起按尚余年期须每年(或不足一年)缴付5,000港元;但上市费总额最高以90,000为限;

但在2002年7月1日之前上市、而上市时的尚余年期超过10年的证券,则须在上市后满10年之日起按年缴付6,000港元的上市年费。

(2)(a)凡有关债务证券发行计划新上市、持续发行或增加发行额的申请,均须于有关债务证券发行计划申请上市、持续发行或增加发行额时缴付上市费15,000港元。

(b)若根据上文第1A

(2)(a)项的债务证券发行计划新发行债务证券上市,申请有关债务证券(按债务证券发行计划发行者)上市时须一次过缴付的上市费用,将为上文第1A

(1)(a)、1A

(1)(b)、1A

(1)(c)或1A

(1)(d)项(视属何情况而定)规定缴付的上市费用的70%(上调至最接近的1,000港元)。

(3)至于所有在1997年1月1日之前上市的债务证券,不论是否新申请人,有关债务证券须缴付的上市年费,须继续遵守下文第2

(1)(b)及/或2

(1)(e)项(视属何情况而定)的规定。

(4)(a)如属2002年4月1日之前推出发行的衍生权证(见第十五A章),则于申请有关衍生权证上市时须一次过缴付的上市费用将为80,000港元。

(b)如属2002年4月1日或之后推出发行的结构性产品(股票挂钩票据除外),则于申请有关结构性产品上市时须一次过缴付的上市费用将为如下:

每名发行人在任何历年首次就某证券、指数、货币或其它资产而推出发行的结构性产品,其上市费用为60,000港元(「基本费用」);其后同一发行人在同一历年就同一相关证券、指数、货币或其它资产而再推出发行的结构性产品,其上市费用则为40,000港元(「减收费用」)。

一篮子结构性产品则不论首次发行或其后发行均须每次缴付60,000港元。

附注:

以下的过渡安排适用于2002年内推出的结构性产品(股票挂钩票据除外)。

所有在2002年4月1日至2002年12月31日期间推出发行的结构性产品(股票挂钩票据除外),若发行人曾于2002年1月21日至推出该结构性产品发行日之期间,已发行就相同证券、指数、货币或其它资产的结构性产品,则可按上述减收费用缴费。

(c)如属发行股票挂钩票据,则于申请有关股票挂钩票据上市时须一次过缴付的上市费用如下:

发行人在任何历年首次就某证券、指数、货币或其它资产而推出股票挂钩票据,其上市费用将为:

(i)5,000港元(若市值不超过1,000万港元);

(ii)10,000港元(若市值超过1,000万港元,但不超过5,000万港元);及

(iii)15,000港元(若市值超过5,000万港元)。

其后同一发行人在同一历年就同一证券、指数、货币或其它资产而再推出发行的股票挂钩票据,其上市费用则为:

(1)3,000港元(若市值不超过1,000万港元);

(2)6,000港元(若市值超过1,000万港元,但不超过5,000万港元);及

(3)9,000港元(若市值超过5,000万港元)。

至于一篮子股票挂钩票据,其申请上市时须一次过缴付的上市费用如下:

(I)5,000港元(若市值不超过1,000万港元);

(II)10,000港元(若市值超过1,000万港元,但不超过5,000万港元);及

(III)15,000港元(若市值超过5,000万港元)。

2.上市年费

(1)除首次上市费外,每类证券另须一次过预先缴付下列上市年费,该项费用乃按照现时或将会在本交易所上市的证券的面值计算:

(a)如属股本证券,而非认股权证、单位信托的单位、互惠基金的可赎回股份、开放式投资公司或其它集体投资计划所发行的证券,则按下列比例缴付:

(i)截至1997年(ii)自1998年1月1日起

12月31日止的年度

上市股本证券上市年费上市股本证券上市年费

的面值的面值

(百万港元)(港元)(百万港元)(港元)

不超过100108,000

200132,000不超过200145,000

300156,000300172,000

400180,000400198,000

500204,000500224,000

750264,000750290,000

1,000324,0001,000356,000

1,500408,0001,500449,000

2,000492,0002,000541,000

2,500576,0002,500634,000

3,000660,0003,000726,000

4,000816,0004,000898,000

5,000972,0005,0001,069,000

超过5,0001,080,000超过5,0001,188,000

(b)如属1996年12月31日当日或之前已上市的债务证券,则其首10年须缴付的上市年费,须为2,000港元另加按所发行的债务证券每1,000,000港元缴付5港元计算(须受整体最低额3,000港元及最高额7,500港元的规限),但所计算的上市年费须往上调整计至最接近的100港元;10年之后须缴付的费用,则须遵守第1A

(1)(c)项的规定。

(c)如属上市认股权证,则按下列比例缴付:

全面行使认股权证可筹集的资金总额

受认股权证限

制的现有已发不超过不超过

行股本的100,000,000500,000,000500,000,000

百份比港元港元港元及以上

________________________________________________

(港元)(港元)(港元)

不超过10%36,00054,00072,000

50%36,00054,00090,000

100%54,00072,000108,000

超过100%72,00090,000135,000

(d)如属1996年12月31日当日或之前已上市的衍生认股权证(参阅第十五章),于1997年1月1日则须一次过全数缴付上市费,上市费数额须按每年15,000港元计算,而不足一年者则按比例计算。

(e)依据在本交易所上市的债务证券发行计划于1996年12月31日当日或之前上市的债务证券须缴付的上市年费,须为1,500港元另加按已发行的债务证券每1,000,000港元缴付3.50港元计算(须受整体最低额2,500港元及最高额5,000港元的规限),但所计算的上市年费须往上调整计至最接近的100港元。

(2)若发行人拥有面值少于0.25港元的股份,则为方便计算上市年费,每股股份的面值将被视为0.25港元。

(3)(a)上市年费须一次过预先缴付。

年费须于收到缴款通知书后七天内预先缴付,或(如为较早日期)于有关证券开始买卖前缴付。

上市年费概不退还。

不论证券于某月任何一日上市,上市年费均由该月的第一日起计算,以该月按比例缴付费用者概不批准。

(b)为计算全年度须缴付的总额,发行人应假定于其预缴上市年费的整个年度内,所用以计算上市年费之数字将无改变。

(c)如发行人撤回上市或被除牌,则不论发行人在那一日撤回上市或被除牌(视属何情况而定),其撤回上市或除牌后之月份开始的上市年费将可退还,而包括至撤回上市或除牌生效之月份的上市年费,则发行人仍须缴付而不获退还。

就债务证券或衍生认股权证而已预付的上市费,如果发行人撤回该等证券上市或被除牌的话,则不论该等证券在那一日上市,该等上市费将予以没收而不获退还。

(4)虽则规定任何预缴的上市年费或其任何部份不得退还,但若于预缴该年度的上市年费后,所用以计算上市年费之数字有所改变,则应缴付的上市年费将从改变之日起加以调整。

如该项改变导致该年度余下时间须缴付的上市年费减少,则多付的预缴款项(由改变后第一个月的第一日起计算)得从下次的上市年费(如有)中扣除。

上述多缴的款项只可用作缴付日后的上市年费或其任何部份,而不得用作支付其它费用或退还予发行人。

(5)倘该项改变导致该年度余下时间须缴付的上市年费有所增加,则有关于该年度余下时间应缴付的额外金额,将由发行人于收到缴款通知书后七天内预先缴付,或(如为较早日期)于有关证券开始买卖前缴付。

而该年度余下时间应缴付的额外金额会由发生改变之月份的第一日起计算。

(6)倘有关证券的面值以外币为单位,为方便计算上市年费,该笔款项应按本交易所不时指定的率兑换为港币。

3.单位信托、互惠基金、开放式投资公司

如属单位信托、互惠基金,开放式投资公司及其它集体投资计划,则须缴付下列固定费用:

港元

首次上市费20,000

上市年费15,000

4.日后发行的费用

(1)倘上市发行人日后再发行少于其当时已发行股本20%的股本证券,而并无刊发上市文件,则须以4,000港元缴付固定费用。

(2)倘上市发行人日后发行相当于或超过其当时已发行股本20%的股本证券,或就发行证券事宜刊发上市文件,则须按下列比例缴付日后发行的费用:

已发行证券的货币值日后发行的费用

______________________________________________

(百万港元)(港元)

不超过10025,000

50050,000

1,00080,000

2,000120,000

3,000160,000

4,000200,000

超过4,000240,000

(3)此项费用并不适用于下列情况:

按行使期权、认股权证或可转换证券的转换权而发行的证券(此等证券的授予或发行已获本交易所批准);或资本化发行(包括按以股代息计划而发行的证券);或上市发行人以发行证券作为收购事项的代价;或单位信托所发行的单位,互惠基金所发行的可赎回股份,开放式投资公司或其它集体投资计划所发行的证券。

(4)发行人须于收到缴款通知书后七天内缴付日后上市费,或(如为较早日期)于有关证券开始买卖前缴付。

(5)此项收费并不适用于就各方面而言均被视为新申请人的发行人的证券发行;该发行人须就该项证券发行缴付首次上市费。

5.新发行的交易征费

(1)下列各项交易(每项均为「需征费交易」)均须缴付交易征费:

(a)认购及/或购买某类初次申请上市的证券;

(b)认购及/或购买由上市发行人或其代表向公众人士发售的某类已上市证券(并不包括供股或公开售股);及

(c)本交易所认为适合的某类初次申请上市的证券的任何其它交易。

一般而言,任何涉及债务证券的交易均不视为需征费交易,除非本交易所认为该等债务证券并非纯债务证券,或认为其与股本证券相类似。

倘以介绍方式上市,则新发行时毋须缴付交易征费。

(2)交易征费须根据认购人/购买人在有关的需征费交易中须就每张证券支付予发行人的总代价,按0.007%(或按《证券及期货事务监察委员会(征费)(证券)令》不时指定的其它百份比)计至最接近的一仙。

(3)(a)如属认购及/或购买证券,发行人或卖方(视属何情况而定)以及认购人或购买人(视属何情况而定)均须各自支付交易征费。

(b)如属任何其它需征费交易,交易征费须按本交易所的指示支付。

(4)如一项需征费交易所涉及的代价包括现金以外的代价,则应缴付交易征费的代价的价值,应由本交易所决定,而其决定应为最终决定,并具有约束力。

(5)交易征费须按本交易所不时决定的方式,于有关证券开始买卖前缴付予本交易所。

(6)根据《证券及期货事务监察委员会条例》(香港法例第24章)第52条,本交易所如上文所述收取的交易征费须付予证监会。

(7)在所有情况下,其证券行将上市的发行人须负责确保交易征费已缴付予本交易所。

6.新发行的交易费

(1)每项需征费交易均须缴付交易费。

一般而言,任何涉及债务证券的交易均不视为需征费交易,除非本交易所认为该等债务证券并非纯债务证券,或认为其与股本证券相类似。

倘以介绍方式上市,则新发行时毋须缴付交易费。

(2)交易费须根据认购人/购买人在有关的需征费交易中就每张证券支付予发行人的代价金额,按0.005%(或本交易所不时决定的其它百分比)计至最接近的一仙。

(3)(a)如属认购及/或购买证券,发行人或卖方(视属何情况而定)以及认购人/或购买人(视属何情况而定)均须各自支付交易费。

(b)如属任何其它需征费交易,交易费须按本交易所不时决定的方式支付。

(4)如一项需征费交易所涉及的代价包括现金以外的代价,则应缴付交易费的代价的价值,应由本交易所决定,而其决定应为最终决定,并具有约束力。

(5)交易费须按本交易所不时决定的方式,于有关证券开始买卖前缴付予本交易所。

(6)在所有情况下,其证券将上市的发行人须负责确保交易费已缴付予本交易所。

7.经纪佣金

(1)在每宗需征费交易中,除由投资公司依据上市规则第二十一章的规定配售证券外,认购或购买证券的人士均须按认购或购买价的1%缴付经纪佣金。

(2)就每份有关申请发行、出售或转让证券的获接纳申请表格(该表格盖有交易所参与者印章,而该项申请实际上乃透过该名交易所参与者提出或安排),申请人所须缴付的经纪佣金,必须由发行人以支票方式(支票抬头人注明为该名交易所参与者)付予该名交易所参与者,发行人先将支票送交本交易所,再由本交易所转交该名交易所参与者。

(3)就每份有关申请发行、出售或转让证券的获接纳申请表格(该表格并未盖上交易所参与者印章),以及每份获接纳的优先认购申请表格,申请人所须缴付的经纪佣金,必须由发行人以支票方式(支票抬头人注明为本交易所)付予本交易所,本交易所将保留该款项。

(4)包销商或分包销商根据一般的包销或分包销协议认购任何证券所须支付的经纪佣金,可由该包销商或分包销商保留。

8.发售现有证券的交易征费

上市发行人必须知会本交易所有关由主要股东或其代表提出发售该发行人的上市证券的每项买卖。

每项该类买卖均须按《证券及期货事务监察委员会条例》(香港法例第24章)第52条的规定向证监会缴付交易征费;发行人须将应缴的交易征费缴付予本交易所,再由本交易所根据该条的规定将款额付予证监会。

9.发售现有证券的交易费

(1)凡因主要股东或其代表发售现有证券而产生的上市证券买卖交易,发行人均须向本交易所缴付交易费。

(2)交易费按交易代价金额0.005%计至最接近一仙,买卖双方均须缴付。

交易费须按本交易所不时决定的方式缴付。

10.大利市费用

(1)为方便交易起见,本交易所安装的计算机交易系统的一幅大利市版面可供发行人的上市证券交易之用。

(2)发行人因缴付指定的上市年费,故此有权使用最多一幅大利市版面。

然而,无论该发行人拥有多少类上市证券,均只可免费使用最多一幅大利市版面。

(3)若发行人因有超过一类股本证券上市而使用超过一幅大利市版面,该名发行人须缴付额外大利市费用,每额外使用一幅大利市版面须每月(不足一个月者亦当一个月计算)缴付2,000港元。

(4)为一类或超过一类债务证券使用额外的大利市版面,则毌须缴交额外费用。

(5)对于该年度应缴付的任何额外大利市费用,本交易所将发出缴款通知书催缴。

该项费用须预先缴付,并须于收到缴款通知书后七天内缴付。

11.第二上市

如属已在或将会在另一证券交易所作主要上市的海外发行人,则应缴付下列费用:

(1)首次上市费——通常为上文1

(1)项所列费用的25%。

在此情况下,最低款额为150,000港元,惟如本交易所决意认为有关证券有可能大部份在本交易所进行买卖,则本交易所保留权利征收与作主要上市时所应付费用相同数额的费用;

(2)上市年费——通常为上文2

(1)(a)或(c)项(以适用者为准)所列费用的25%,惟如本交易所决意认为在支付有关费用期间有关证券有可能大部份在本交易所进行买卖,则本交易所保留权利征收与作主要上市时所应付费用相同数额的费用;及

(3)因主要上市而须缴付的一切其它费用。

注:

就本附录而言,债务证券或衍生认股权证的上市只视为在本交易所作主要上市,即使该等债务证券或衍生认股权证亦在其它交易所上市。

12.一般事项

根据《交易所及结算所(合并)条例》第15条及《证券交易所合并条例》第35条的规定,于获得证监会批准后,本交易所有权随时修订上述的费用或收费。

本交易所亦可全权决定在任何特别情况下决定减少或豁免上述的费用或收费,但需征费交易的交易征费则属例外,有关的减少或豁免必须获证监会以书面批准。

升级会员

升级会员