最新长期股权投资成本法转权益法的会计处理合并层面详细解答.docx

《最新长期股权投资成本法转权益法的会计处理合并层面详细解答.docx》由会员分享,可在线阅读,更多相关《最新长期股权投资成本法转权益法的会计处理合并层面详细解答.docx(11页珍藏版)》请在冰豆网上搜索。

最新长期股权投资成本法转权益法的会计处理合并层面详细解答

第七章长期股权投资与合营安排

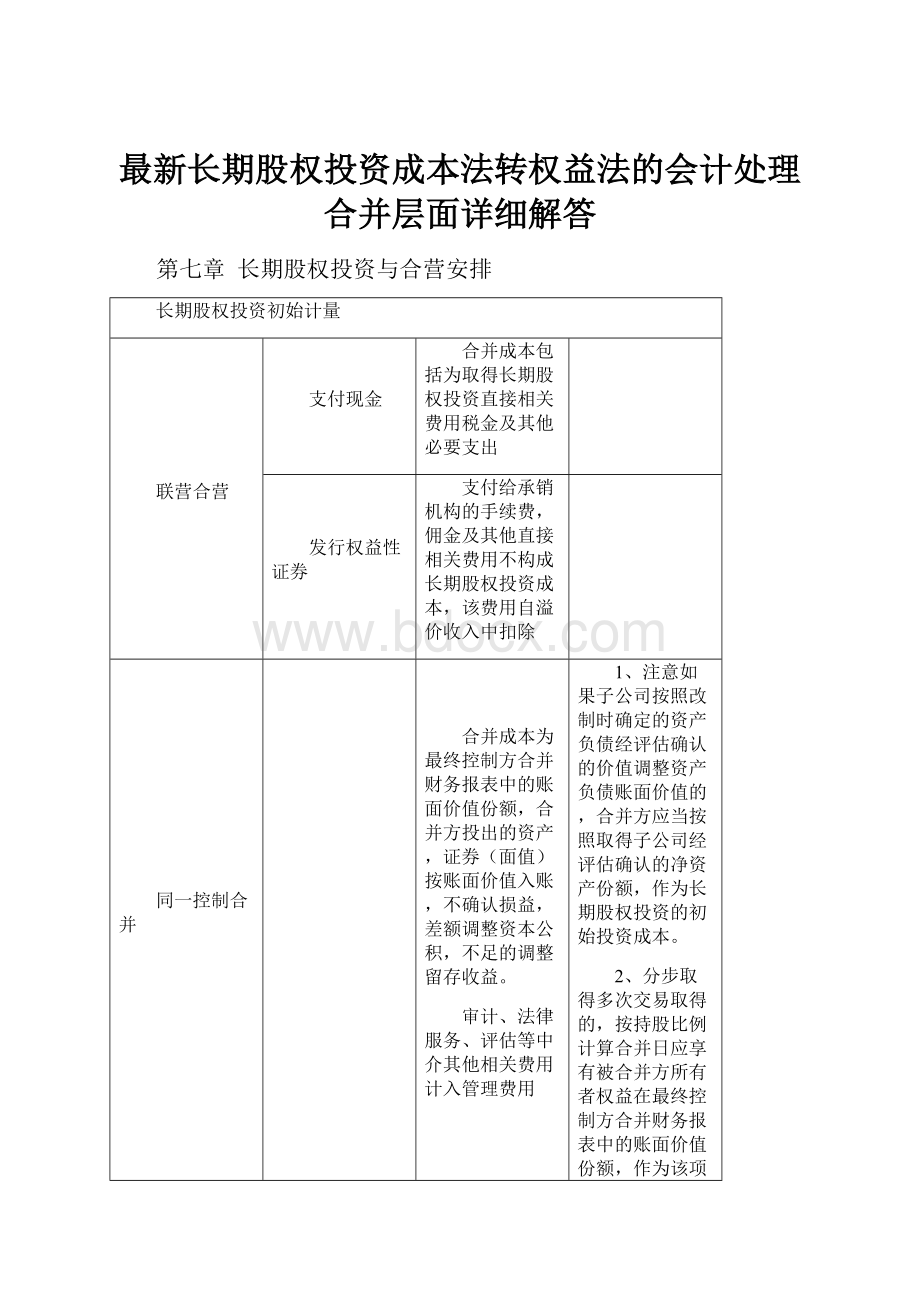

长期股权投资初始计量

联营合营

支付现金

合并成本包括为取得长期股权投资直接相关费用税金及其他必要支出

发行权益性证券

支付给承销机构的手续费,佣金及其他直接相关费用不构成长期股权投资成本,该费用自溢价收入中扣除

同一控制合并

合并成本为最终控制方合并财务报表中的账面价值份额,合并方投出的资产,证券(面值)按账面价值入账,不确认损益,差额调整资本公积,不足的调整留存收益。

审计、法律服务、评估等中介其他相关费用计入管理费用

1、注意如果子公司按照改制时确定的资产负债经评估确认的价值调整资产负债账面价值的,合并方应当按照取得子公司经评估确认的净资产份额,作为长期股权投资的初始投资成本。

2、分步取得多次交易取得的,按持股比例计算合并日应享有被合并方所有者权益在最终控制方合并财务报表中的账面价值份额,作为该项目投资的初始投资成本,初始投资成本与其原长期股权投资账面价值加上合并日为取得新的股份所支付的对价现金、转让的非现金资产及所承担债务账面价值之和的差额,调整资本公积,不足调整的冲减留存收益。

3、形成同一控制下企业合并后少数股权(外部独立第三方)的购买,该部分少数股权的购买不管与形成同一控制下企业合并的交易是否同时进行,在与同一控制下企业合并不构成一揽子交易的情况下,有关股权投资的成本应当按照实际支付的购买价款确定,在这种情况下,在合并方最终持有对同一被投资单位的股权中,不同部分的计量基础会存在差异

非同一控制合并

按照公允价值确定合并成本,差额计入投资收益、营业外收入/支出,记住即使用无形资产和固定资产进行投入,也不能计入资产处置损益,而要计入营业外收入或支出。

其他直接相关费用计入管理费用

购买方公允价值≥被购买方公允价值,体现为合并报表的商誉,购买方公允价值<被购买方公允价值,体现为合并利润表损益,谁大谁计入初始投资成本

分步取得应以购买日之前所持长期股权投资账面价值与购买日新增投资成本之和,作为初始投资成本。

分两种情况:

1、购买日之前按照权益法核算的,形成的其他综合收益或其他资本公积暂时不做处理,待处置该投资时,再进行相应处理2、购买日之前按公允价值计量的(其他权益投资),购买日之前持有的被购买方的股权涉及其他综合收益的,转入当期损益(投资收益)

长期股权投资后续计量

成本法:

企业持有的、能够对被投资单位实施控制的长期股权投资

投资方取得的现金股利或利润应当确认为应收股利和投资收益

权益法:

按应享有被投资单位的所有者权益份额调整其投资账面价值

1、初始投资调整:

(1)若取得成本>应享有被投资单位可辨认净资产公允价值份额,由于商誉在投资方个人财务报表不单独反应,所以不做调整

(2)若取得成本<应享有被投资单位可辨认净资产公允价值份额,该部分差额作为投资方利益流入,计入营业外收入,同时调增长期股权投资账面价值(长期股权投资-投资成本)

2、按照应享有或分摊被投资单位的净利润或净亏损,计入长期股权投资-损益调整和投资收益科目

被投资单位净利润调整需注意:

(1)被投资单位和投资单位会计政策和会计期间不一致的,按照投资单位政策对被投资单位进行调整。

(2)取得投资时,被投资单位固定资产、无形资产以公允价值计提折旧或摊销以及对资产以公允价值计提的减值准备。

为何要调整,因为要落实资本保全原则

3、投资企业与联营企业及合营企业之间发生的未实现内部交易损益按照持股比例计算归属于投资企业的部分应予以抵销,但是投资企业与被投资企业发生的内部交易损失应当全额确认,同时投资企业的子公司与联营企业和合营企业之间发生的内部交易损益,也应当按照上述原则进行抵销

长期股权投资的转换与处置

投资企业个别报表

合并报表

成本法转为权益法

1、按处置比例结转应终止确认的长期股权投资成本

2、剩余长期股权投资转为采用权益法核算,即比较剩余长期股权投资成本与按照剩余持股比例计算原投资时应享有被投资单位可辨认净资产公允价值的份额,属于商誉部分不调,若投资成本<享有净资产公允价值份额的,在调整长投成本时,应调整留存收益

3、对于原取得投资后至转变为权益法核算之间被投资单位实现的净损益中应享有的份额:

(1)调整长投价值,同时对于原取得投资时至处置投资当期期初被投资单位实现的净损益(扣除已宣告发放的现金股利及利润)中应享有的份额,调整留存收益

(2)对于处置投资当期期初至处置投资之日被投资单位实现的净损益中享有的份额,调整当期损益(3)其他原因导致的被投资单位所有者权益变动中应享有的份额,在调整长投时,应当计入其他综合收益或资本公积-其他资本公积

1、按公允价值确定剩余股权的入账价值

2、确认的总投资收益:

合并报表当期的处置投资收益=[(处置股权取得的对价+剩余股权公允价值)-原有子公司自购买日开始持续计算的净资产×原持股比例]-商誉+其他综合收益×原持股比例+当期净利润增加*原持股比例)

(把所有股权全部卖掉产生的投资收益)

3、合并分录

(1)按公允价值确认剩余股权的入账成本,冲掉个别报表中剩余长投的成本,差额确认投资收益

(2)对个别财务报表中部分处置收益的归属期进行调整,计入未分配利润

自购买日至当期期初净利润的增加*处置股份数

(3)将个别报表中的其他综合收益全部转入投资收益

(4)2中的总投资收益=合并报表中的投资收益+单户报表投资收益

公允价值计量或权益法转为成本法

按照转换日的公允价值确认长期股权投资,公允价值与原账面价值的差额计入当期损益,如有原确认的其他综合收益的前期公允价值变动也结转进入当期损益

长期股权投资的账面价值调整应当按照本章关于对子公司投资初始计量的相关规定处理

公允价值计量转为权益法

转换日按照原股权的公允价值加上为取得新增投资而支付对价对价的公允价值,作为权益法核算的初始投资成本,原股权投资转换日公允价值与账面价值的差额计入当期损益,其他综合收益的累计公允价值变动转入当期损益,在此基础上比较初始投资成本与获得被投资应享有可辨认净资产公允价值份额之间的差额,前者小于后者的,调整长股投价值,同时计入营业外收入

权益法转公允价值计量的金融资产

转换日,对剩余股权该按公允价值计量,公允价值与原账面价值差额计入当期损益,原采用权益法核算的相关其他综合收益应当在终止采用权益法核算时,采用与被投资单位直接处置相关资产或负债相同的基础进行会计处理,其他权益变动全部转入当期损益

成本法转公允价值计量:

将剩余股权按公允价值重新计量,公允价值与账面价值的差额计入当期损益

成本法转权益法经典例题,涵盖了所有情况

例1:

A公司在2017年1月1日以600万元购入B公司股权100%,该日B公司净资产账面价值及公允价值为500万元;2018年6月30日,A公司以480万元,转让持有的60%的B公司股权;2017年1月1日至2018年6月30日,B公司净资产增加50万元,其中40万元为2017年实现的净利润,10万元为2018年上半年实现的净利润;

1、购入时:

借:

长期股权投资600

贷:

银行存款600(其中商誉100万元)

2、2018年6月30日,借:

银行存款480

贷:

长期股权投资360

投资收益120

3、对剩余投资按权益法调整:

借:

长期股权投资-损益调整 50*40%=20

贷:

盈余公积 1.6

利润分配-未分配利润 14.4

投资收益 4

4、合并层面:

母公司因处置部分股权投资或其他原因丧失了对原有子公司控制的,在合并财务报表层面,对于剩余股权,应当按照丧失控制日的公允价值进行重新计量。

借:

长期股权投资320

贷:

长期股权投资260

投资收益60

确认的总投资收益:

480+320-(500+50)-100+10=160

单户已经确认124万元,剩余合并分录还应确认投资收益=160-124-60=-24万元

冲销24万元的投资收益是2018年之前的净利润40万元*40%=24万元

借:

投资收益24

贷:

未分配利润24

例2:

A公司在2017年1月1日以600万元购入B公司股权100%,该日B公司净资产账面价值及公允价值为500万元;2018年6月30日,A公司以480万元,转让持有的60%的B公司股权;2017年1月1日至2018年6月30日,B公司净资产增加50万元,其中2017年实现净利润15万元,其他权益工具公允价值变动增加10万元,2018年上半年实现的净利润10万元,其他权益工具公允价值变动增加15万元

1、购入时:

借:

长期股权投资600

贷:

银行存款600(其中商誉100万元)

2、2018年6月30日,借:

银行存款480

贷:

长期股权投资360

投资收益120

3、对剩余投资按权益法调整:

借:

长期股权投资-损益调整50*40%=20

贷:

盈余公积0.6

利润分配-未分配利润5.4

投资收益4

其他综合收益10

4、合并层面:

母公司因处置部分股权投资或其他原因丧失了对原有子公司控制的,在合并财务报表层面,对于剩余股权,应当按照丧失控制日的公允价值进行重新计量。

借:

长期股权投资320

贷:

长期股权投资260

投资收益60

确认的总投资收益:

480+320-(500+50)-100+10+25=185

单户已经确认124万元,剩余合并分录还应确认投资收益=185-124-60=1万元

借:

投资收益9(15*60%)

贷:

未分配利润9

借:

其他综合收益10

贷:

投资收益10

例3:

A公司在2017年1月1日以600万元购入B公司股权90%,该日B公司净资产账面价值及公允价值为500万元;2018年6月30日,A公司以480万元,转让持有的半数B公司股权;2017年1月1日至2018年6月30日,B公司净资产增加50万元,其中40万元为2017年实现的净利润,10万元为2018年上半年实现的净利润;

1、购入时:

借:

长期股权投资600

贷:

银行存款600(其中商誉150万元)

2、2018年6月30日,借:

银行存款480

贷:

长期股权投资300

投资收益180

3、对剩余投资按权益法调整:

借:

长期股权投资-损益调整 50*45%=22.5

贷:

盈余公积 1.8

利润分配-未分配利润16.2

投资收益 4.5

4、合并层面:

母公司因处置部分股权投资或其他原因丧失了对原有子公司控制的,在合并财务报表层面,对于剩余股权,应当按照丧失控制日的公允价值进行重新计量。

借:

长期股权投资480

贷:

长期股权投资322.5

投资收益157.5

确认的总投资收益:

合并报表当期的处置投资收益=[(处置股权取得的对价+剩余股权公允价值)-原有子公司自购买日开始持续计算的净资产×原持股比例]-商誉+其他综合收益×原持股比例+当期净利润增加*原持股比例

480+480-(500+50)*90%-150+10*90%=324

余合并分录还应确认投资收益=324-180-4.5-157.5=-18万元

借:

投资收益24(40*45%)

贷:

未分配利润24

例4:

A公司在2017年1月1日以600万元购入B公司股权90%,该日B公司净资产账面价值及公允价值为500万元;2018年6月30日,A公司以480万元,转让其持有的半数B公司股权;2017年1月1日至2018年6月30日,B公司净资产增加50万元,其中2017年实现净利润15万元,其他权益工具公允价值变动增加10万元,2018年上半年实现的净利润10万元,其他权益工具公允价值变动增加15万元

1、购入时:

借:

长期股权投资600

贷:

银行存款600(其中商誉150万元)

2、2018年6月30日,借:

银行存款480

贷:

长期股权投资300

投资收益180

3、对剩余投资按权益法调整:

借:

长期股权投资-损益调整 50*45%=22.5

贷:

盈余公积 0.675

利润分配-未分配利润6.075

投资收益 4.5

其他综合收益11.25

4、合并层面:

母公司因处置部分股权投资或其他原因丧失了对原有子公司控制的,在合并财务报表层面,对于剩余股权,应当按照丧失控制日的公允价值进行重新计量。

借:

长期股权投资480

贷:

长期股权投资322.5

投资收益157.5

确认的总投资收益:

合并报表当期的处置投资收益=[(处置股权取得的对价+剩余股权公允价值)-原有子公司自购买日开始持续计算的净资产×原持股比例]-商誉+其他综合收益×原持股比例+当期净利润增加*原持股比例

480+480-(500+50)*90%-150+10*90%+25*90%=346.5

余合并分录还应确认投资收益=346.5-180-4.5-157.5=4.5万元

借:

投资收益6.75(15*45%)45%为剩余股权持股数量

贷:

未分配利润6.75

借:

其他综合收益11.25

贷:

投资收益11.25

升级会员

升级会员