企业贷款财务数据分析案例.docx

《企业贷款财务数据分析案例.docx》由会员分享,可在线阅读,更多相关《企业贷款财务数据分析案例.docx(18页珍藏版)》请在冰豆网上搜索。

企业贷款财务数据分析案例

案例贷前调查和审查实例

XX实业有限公司是一家有多年生产经验的国有企业,现在

A商业银行有620万元短期贷款,2006年4月份到期。

为了扩大生产规模,该公司现又向A行申请三年期800万元人民币贷款。

用以增加新的生产线。

并按要求提供了各项资料。

A行信贷员通

过初步调查了解如下情况:

1.该公司前些年经营亏损,去年积极开发新产品,并深受市场欢迎,年底已经扭亏为盈,本年度至六月底实现净利润90

万元。

如果新的生产线建成投产,年税前利润将有望达到600

万元;

2.该公司除了在A行借款外,其它借款情况如下:

工行:

1600万元2005年12月到期

建行:

1800万元2006年2月到期

农行:

932万元2006年5月到期其中工行、建行的贷款,是在市政府的直接干预下发放,用于设备更新,实际是“流贷搞固贷”,贷款均有省总公司担保。

银行不准备将其转为固定资产贷款,也没有短期内收回的计划。

3.公司以位于厂区内的2号、3号厂房,4号宿舍楼。

办公楼共9000平方米作为贷款抵押物。

根据以上情况,确定该笔贷款申请是否同意,并提出书面报

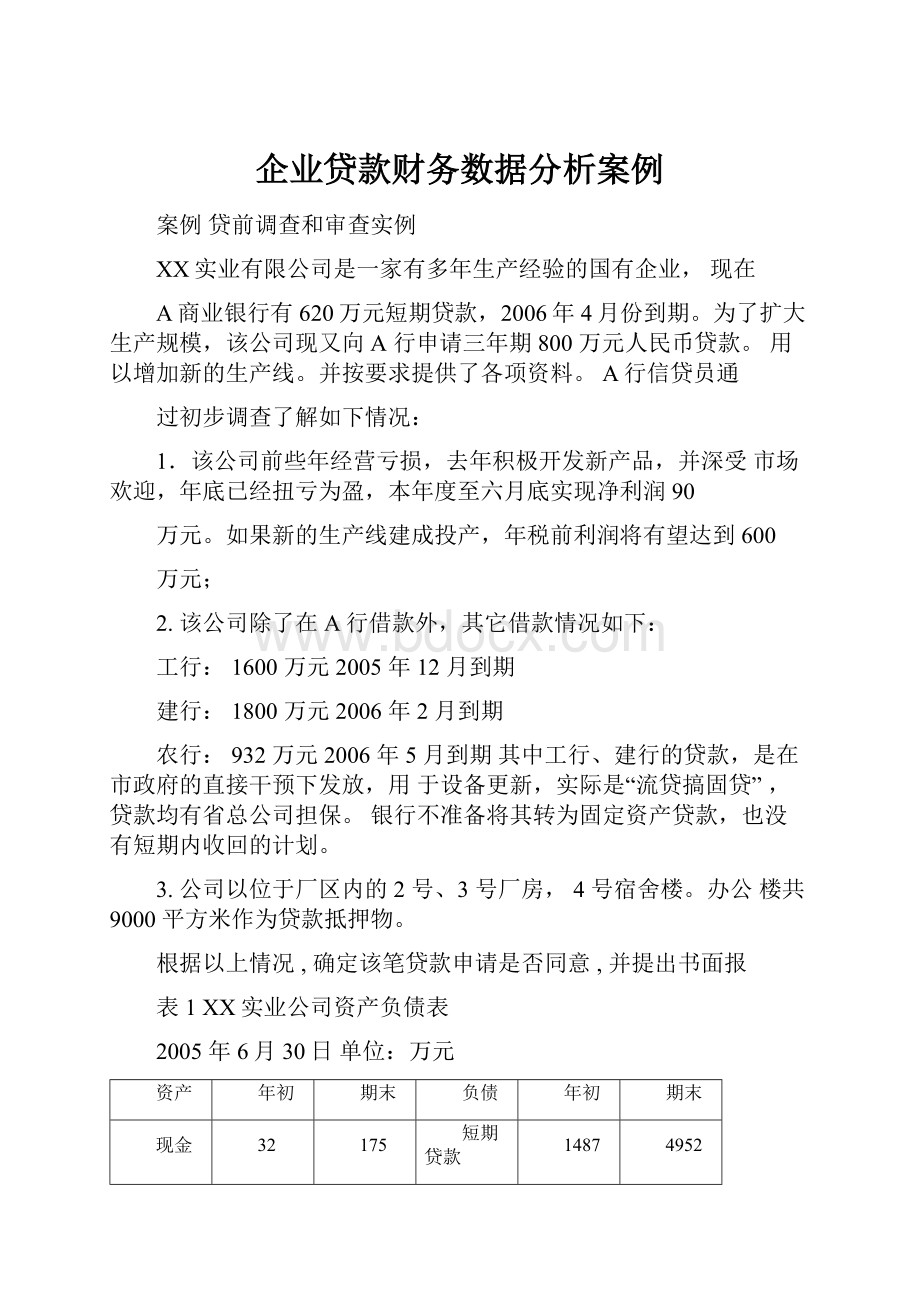

表1XX实业公司资产负债表

2005年6月30日单位:

万元

资产

年初

期末

负债

年初

期末

现金

32

175

短期贷款

1487

4952

存货

2424

2186

应付账款

1707

475

应收账款

1153

2613

应付票据

119

365

减:

坏账准备

35

35

应付工资

54

92

短期投资

269

2341

应付费用

362

207

预付费用

298

248

应付税金

1

76

其它流动资产

11

其它应付款

320

616

流动资产合计

4141

7517

流动负债合计

4050

6783

长期资产:

长期负债:

固定资产

1456

1526

长期借款

减:

累计折旧

234

447

长期负债合计

固定资产净值

1222

1079

负债合计

4050

6783

在建工程

504

513

所有者权益:

递延资产

67

55

实收资本

2463

2645

公积金

216

303

无形资产

170

153

未分配利润

625

414

长期资产合计

1963

1800

所有者权益合计

2054

2534

资产合计

6104

9317

负债及所有者权益合计

6104

9317

表2XX实业公司损益表

2005年6月30日

项目

金额(元)

产品销售收入(净额)

40,650,000

减:

销售成本

36,700,000

产品销售利润

3,950,000

力卩:

其它业务利润

100,000

减:

管理费用

1,200,000

财务费用

1,500,000

营业利润

1,350,000

减:

所得税

450,000

税后利润

900,000

A信用等级评定

表3工业企业信用等级评定基础数据表

序号

项目名称

数据

序号

项目名称

数据

1

年度销售收入

8130

10

应收账款平均余额

1883

2

年度利润总额

402

11

年末贷款余额

4952

3

年度资产总额

9317

12

逾期贷款余额

-

4

待处理财产损失

-

13

呆滞贷款余额

-

5

:

年末负债总额

6783

14

呆账贷款余额

-

6

年末流动负债总额

6783

15

应收利息

148.56

7

年末流动资产总额

7517

16

实收利息

148.56

8

年末所有者权益

2534

17

流动资产平均余额

5829

9

年初所有者权益

2054

18

全部资产平均余额

7710

表4工业企业信用等级评定标准单位:

分,万元

等级

各等级必须符合的条件和标准

财务

分析

年度销售收入

年末

资产

总额

年度

利润

不良贷款占用率

资产负债率

利息偿付率

AAA

>90

>1500

>500

>50

0

<70%

100%

AA

>90

>800

>300

>20

0

100%

A

>80

100%

B

>60

C

>60

表5工业企业信用等级评定分表

类别

序号

项目

(分值)

计算公式

评分标准

计算结果

得分

安全性

1

资产负债率15

分

期末负债总额/期末有效资产总额X100%

XW50%!

满分

X>100%f得分区间应得分

=(100%-X)/50%X

15

6783/

9317=

72.8%

8.16

2

不良贷款占用率15分

期末不良贷款余额/期末贷款

余额X100%

X=0得满分

X>20%f得分区间得分

=(20%-X)/20%X15

0

15

周转性

3

流动比率5分

期末流动资产总额/期末流动负债总额X

100%

X>150%!

满分

X100%f得分区间得分

=(X-100%)/50%X5

7517/

6783=110%

1

4

流动资金周转率10分

流动资产平均余额/年度销售

收入X360天

X<120天得满分

X>360天不得分区间得分

=(360-X)/240X10

5829/8130X

360=

258天

4.25

5

应收账款占用率10分

应收账款平均余额/年度销售

收入X100%

X<10%!

满分

X>50%f得分区间得分

=(50%-X)/40%X10

1883/

8130=23.2%

6.7

效益性

6

全部资产利润率10分

年度利润总额/全部资产平均

余额X100%

X>5%寻满分

X<0不得分区间得分

=X/5%X10

402/7710=5.2%

10

7

贷款利息偿付率20分

实付贷款利息/应付贷款利息

X100%

X=100%|满分

X<90%f得分区间得分

=(X-90%)/10%X20

148.56/

148.56

=100%

20

发展性

8

资本增长率10

分

(期末所有者权益-期初所有者权益)/期初所有者权益X

100%

资产负债率W60%或X>5%!

满分

X<0不得分.区间

得分=X/5%X10

480/

2054

=23.4

10

9

经营管理能力2分

视平常掌握的情况打分

2

财务管理能力1分

1

信誉状况2分

P2

附加

利润总额

利润每增加100万元,加1分,最

高为5分

5

5

合计(105分)

85.11

结论:

经过计算该企业的信用等级综合得分为85.11分.对照标

准,该公司信用等级为A级.

B计算现金流量

如何计算现金流量

项目

现金流入

现金流出

资产

减少

增加

负债

增加

减少

所有者权益

增加

减少

表6xx实业公司现金流量计算表

项目

金额(万元)

净收益

90

加(现金流入):

存货

238

短期借款

3465

预付费用

50

折旧

213

应付票据

246

应付工资

38

应付税金

75

其它应付款

296

其它流动资产

11

实收资本

182

递延资产

12

减(现金流出):

应收账款

1460

其它应收款

2072

固定资产

70

在建工程

9

应付账款

1232

应付费用

155

现金净流量

-82

为-82

结论:

从上表计算中可以看出,目前该公司现金净流量为负值,万元。

C财务报表分析

(一)偿债能力分析

在授出信用的商业银行的眼中,最要紧的莫过于其客户是否有偿还债务的能力,这就要通过对借款企业的流动性比率分析来确定。

流动性比率是用来表明企业从短期资产所变成现金资产中,偿还其到期债务能力的比率。

分析指标有:

1.营运资本或净流动资产

营运资本=流动资产-流动负债

=7517-6783=734(万元)

正常情况下应为正数,表明客户有超额资产,偿债有保证。

如为负值,则说明客户经营状况欠佳,即使将全部流动资产变现,也不足以偿还其所欠的流动负债。

这种状况被称为“技术性无偿债能力”。

2.流动比率流动比率是企业流动资产总额和流动负债总额之比。

流动比率二流动资产/流动负债X100%

=7517/6783X100%=110%

这是衡量企业偿还短期贷款能力最通用的比率。

因为它表明银行所发放的短期贷款可以由预期在该贷款到期的那一期中变为现金的资产作为偿还限度。

这要求企业的流动资产在偿付流动负债后还有余额以满足日常活动的其它资金需要。

西方企业一般凭经验,这一比率应大于1,但也并非绝对的标准,不同的企业,经营的性质不同,营业周期不同,对资产的流动性要求也不同,应该有不同衡量的标准;

如果流动比率过大,有可能是企业库存商品积压或滞销所致,也可能是流动资产中其它项目过大,也必然会影响到企业资金的高效运转,从而影响企业的获利能力。

3.速动比率

速动比率又称“酸性试验比率”或“变现能力比率”,是指速动资产与流动负债的比率。

速动资产包括流动资产中的现金、短期投资、应收账款等项目之和。

而不包括存货和待摊费用。

速动比率=速动资产/流动负债

=(现金+短期投资+应收账款)/流动负债=(175+2613+2341)/6783=0.76在分析企业的短期偿还能力时,速动比率是比流动比率更有效的指标,流动比率只是简单的说明了流动资产与流动负债的关系,而实际上流动资产中各项目的流动性是不一样的,现金的流动性最强,可随时为企业所用,短期投资可以立即在证券市场上出售,转化为现金,应收账款经过一定的时期(信用期限),也可变为现金,存货的变现能力最弱,常需要经过出售和收款两重手续,所需时间长,即必须通过销售,经由应收账款再变为现金,如果产品滞销,存货的变现就成了大问题,至于待摊费用,只能节约现金支出,而不能变现,所以,用流动比率来反映企业的偿债能力,其可靠性就受到怀疑。

剔除变现能力较弱,而数额占流动资产比重又最大的存货项目以及待摊费用项目,用速动资产与流动负债的比率即速动比率,能更有效地反映企业的短期偿债能力。

为了保证偿债能力,这一比率至少应大于1,但与流动比率一样,不同的行业应有所不同。

应该指出的是,速动比率虽然剔除了存货,但应收账款本身也有不确定性。

有的应收期可能在信用期限内,有的则可能超出该期限很长时间,甚至发生坏账,这些都影响了速动比率的代表性,所以还要对应收账款作进一步的分析。

(二)盈利能力分析盈利能力是指企业通过生产经营活动获取利润的能力。

一般来说,银行信贷人员最关心的就是这方面的信息,因为从长远来看,企业的偿债能力最终都取决于企业的盈利能力。

1.销售利润率销售利润率用于衡量企业销售收入的盈利能力,它等于企业的税后利润加上利息费用与销售收入之比。

销售利润率二(税后利润+利息费用)/销售收入X100%

=(90+150)/4065=5.9%

在计算销售利润率时,之所以要将利息费用加回,是因为利息费用是企业所创造的利润的一部分,是债权人参与企业的利润分配,在计算有关利润的指标时,应将其加回;其次,同行业不同企业经营时的举债程度不同,其利息费用自然有所不同,要反映同行业各企业之间的盈利能力,就要将利息费用加回以剔除利息费用对利润水平产生的不同影响。

2.资产报酬率

资产报酬率是指企业运用全部资产所获得净利润的比率,可以用来衡量企业对所有经济资源的运用效率。

资产报酬率=(税后利润+利息费用)/资产平均总额

=(402+300)/7710.5=9.1%这里应该注意的是,资产报酬率是指企业运用全部资本的报酬率,包括权益和负债集资所得资本,同时要注意,在评价特定企业的资产报酬率时,应当与同行业的一般报酬率相比。

资产报酬率实际上由两个因素组成:

一是销售利润率;二是资产周转率。

资产报酬率二资产周转率X销售利润率

二销售收入/资产平均总额X(税后利润+利息费用)/销售收入

=8130/7710.5X(402+300)/8130=9.1%

另外还有普通股权益报酬率、普通股每股收益额、市盈率等指标。

(三)负债能力分析负债能力是指企业利用债务、集资债务以及到期偿付债务的能力。

1.净资产(或股东权益)这个指标其实衡量的是一个账面价值,即企业出售了所有资产,偿清了全部负债之后在资产负债表中还剩余的价值,

净资产=资产总额-负债总额=9317-6783=2534一个资产多于负债,净资产为正的企业,总会使人在心理上觉得安全可信。

不过,净资产终究只反映了账面价值,企业的真正价值应当是由市价决定的。

2.可用资本可用资本是指企业可以用于长期发展以及基本建设方面的资本。

它是为了满足企业的结构性发展需要,而不是为了给日常经营活动提供资金。

可用资本包括股本、留存盈余以及长期负债。

可用资本=净资产+长期负债=2534+0=2534

3.债务净资产比率(债务比率、资本搭配比率)这个比率衡量企业的负债总额占净资产的比重,也是评估企业信用风险的一个最重要的指标。

比率越高,企业的信用状况越糟。

因为这说明它所欠的债务已经超过了它拥有的净资产。

此外,银行向企业发放贷款时,一般不会超过企业所拥有的净资产额,因为这一比率也可以用来衡量一个企业取得贷款的能力。

债务净资产比率=(流动负债+长期负债)/净资产=(6783+0)/2534=2.68

4.短期债务净资产比率(短期债务比率、短期资本搭配比率)这一比率可视为债务净资产比率的补充,它侧重于流动负债,是因为流动负债期限很短,不易变通。

波动也比较大,值得特别注意。

3和4两个比率结合起来就可以了解一个企业的债务概况。

当债务净资产比率较高时,如果债务总额中流动负债所占比重较小(即短期净资产比率较低),也不一定就预示着企业信用状况很糟。

反过来,如果短期债务净资产比率过高,即使债务净资产比率尚可以接受,也不能对这样一家企业掉以轻心,因为它潜在的信用风险比较大。

如果企

业没有长期负债,那么,短期比率就成为唯一适用的资产搭配比率了。

短期债务净资产比率=流动负债/净资产

=6783/2534=2.68

5.债务比率或负债比率

债务比率即负债总额对资产总额的比率。

它说明一个企业的总资产中有多大比重是通过借入资金融资的。

这一比率用来反映企业的债务状况、负债能力和债权保障程度。

对一个公司来说,负债比率越高,企业经营的风险就越大,但同时,赚取较多利润的可能性就越大;另一方面,该比率越低,企业经营的风险越小,但获利水平也就很可能越低。

对债权人来说,其总是要求较低的债务比率。

因为这一比率越高,资产对债权人的保障程度就越低,提供借款的风险就越大。

这一比率在不同的国家有不同的要求,美国是40~60%日本是70~80%

负债资产率=负债总额/资产总额

=6783/9317=72.8%

6.负债对股东权益比率该比率反映了股东权益的保证程度。

该比率越高,说明债权人债务的保障程度越高,这一比率可以衡量企业用来保障银行贷款安全程度和借入额外短期或长期贷款的能力。

负债对股东权益比率=股东权益/负债总额=2534/6783=37.3%

7.银行家比率

这一比率衡量了在企业全部可用资本中由企业业主(所有人)拥有的资本所占的比重。

这一比率越大,银行的债权就越有保障。

它之所以被称为银行家比率,是因为银行在确定对企业发放贷款的水平时总要参考这一比率。

银行家比率=净资产/可用资本

=2534/2534=1

(四)资产管理水平分析资产管理水平是评价企业有效地运用各种经济资源的重要指标,通过对企业资产管理水平的分析,可以考核企业经营管理的水平。

资产管理水平与企业的偿债能力、盈利能力、负债能力有密切关系,企业的偿债能力、盈利能力、负债能力在很大程度上取决于企业资产的使用效率。

资产的管理水平低,使用效率不高,必然降低企业的偿债能力和盈利能力。

有关资产管理水平的比率有:

总资产周转率、固定资产周转率、存货周转率、应收账款周转率等。

1.总资产周转率。

这是一个反映企业全部资产综合使用效率的指标。

该比率越高,说明企业的资产管理水平越高,企业的盈利能力和偿债能力也就越强。

总资产周转率=销货净额/全部资产平均余额=8130/7710.5=1.06次

2.固定资产周转率。

这是一个反映企业固定资产使用效率的指标。

该比率越高,说明企业的固定资产的使用效率就越高,经济效益就越好。

固定资产周转率=销货净额/固定资产净值平均余额=8130/1150.5=7.06次

3.应收账款周转率。

这是销货净额与应收账款平均余额之比。

它可以用来反映应收账款的变现速度和管理的效率。

一般认为,该比率越高越好。

该比率越高,说明企业应收账款回收越快,坏账损失与坏账费用越少,企业的资产流动性越高,偿债能力越强。

应收账款周转率=销货净额/应收账款平均余额

=8130/1883=4.32次

应收账款的变现速度也可用应收账款平均收账期来表示。

这一指标反映的是应收账款的流动程度。

天数越短,说明企业应收账款变现速度越快,流动程度越高。

应收账款平均收账期二应收账款平均余额/销货净额X360天

=1883/8130X360=83.4天

在应收账款占企业流动资金的极大部分时,银行就要计算这一比率,以分析其账款收回的平均天数.

4.存货周转率。

在分析企业的偿债能力时,除了用流动比率、速动比率外,还应辅以存货周转率指标。

反映企业存货的变现能力。

存货周转率=销货成本/存货平均余额

=7340/2305=3.18次

应该支出的是,在上述计算中,存货平均余额是根据年初存货数和年末存货数平均计算出来的,由于存货受各种因素的影响,全年各月份的余额必然有所波动。

这样,按每月月末的存货余额来计算全年存货的平均余额显得要比上述方法得出的结果要准确一些。

存货的周转速度还可以用存货周转天数这一指标来反映。

这个指标所反映的是企业存货每完成一次周转所需要的天数。

存货周转天数越短,说明存货变现能力越强,流动资金的利用率也就越高。

存货周转天数=360/存货周转率

=360/3.18=113天

(五)保障比率分析保障比率是指分析企业支付贷款利息的保程度。

1.利息保障比率。

这是表明一个企业偿付贷款利息的能力,是用利息费用去除扣除利息和税金前的收益。

利息保障比率=扣除利息和税金前的收益/利息费用=285/150=190%

2.负债总额保障比率。

负债总额保障率二扣除利息和税金前的收益/[利息+本金还款*

(1-所得税率)]=285/150+0=190%

把申请贷款的本金和利息包括在上述算式的分母中,银行可以借此更准确地衡量其贷款所能获得的利息保障。

通过上述计算分析,我们可以对该公司的财务状况有了一个基本

的了解。

现将上述计算结果汇总如下:

表7XX实业有限公司财务分析汇总表

项目

计算结果

标准

偿债能

力分析

营运资本

734万元

流动比率

110%

145%

速动比率

0.76

0.95

盈利能

力分析

销售利润率

5.9%

8%

资产报酬率

9.1%

10%

负债能

力分析

净资产

2534万元

可用资本

2534万元

债务净资产比率

2.68%

短期债务净资产比率

2.68%

负债资产率

72.8%

45-65

负债对股东权益比率

37.3%

银行家比率

100%

资产管理水平分析

总资产周转率

1.06次

2-5

固定资产周转率

7.06次

应收账款周转率

4.32次

6-9

应收账款平均收账期

83.4天

40

60

存货周转率

3.18次

3.6-6

存货周转天数

113天

60

100

保障比

率分析

利息保障比率

1.9

负债总额保障比率

1.9

D贷前调查报告:

通过对该企业的深入了解,主要掌握以下情况:

1.流动资产期末比年初增加了3376万元,主要表现在应收账款和其它应收款的增加,分别比年初增加了1460万元和2072万元。

而应收账款的增加主要是由于新产品的推出导致的结果,并且其发生的时间不长,到期收回是没有问题的。

2.经过调查,短期投资2341万中,有1500万元是被其主管部门占用。

3.流动负债增加了2733万元。

其中短期贷款增加了3465万元,而应付账款却减少了1232万元,可以这么认为,企业贷款中的一部分,用于归还了应付账款和增加了其它应收款项。

这显然是不合理的。

4.从贷款情况来看,都反映在短期贷款上,虽然工行和建行没有短期收回的计划,但毕竟增加了企业的还贷的压力。

一旦企业经营出现问题,他们可能会随时收回贷款。

5.从企业的生产情况看,所开发的新产品,受到市场的欢迎,如果新的生产线建成投产,年利润有望达到600万元,这是经过仔细测算的,较为准确。

6.从目前该公司的资金运行情况看,有近1500万元的资金被其主管部门占用,严重影响了企业的资金正常周转,因此,企业应该向主管部门提出这一问题,尽快将这部分资金收回。

7.从企业的经营管理情况来看,今年,调整了企业的领导班子,从其它企业调进一位经营管理能力比较强的厂长,并重新组建了新的领导班子,并且也有了较大的起色。

8.申请这800万元的三年期人民币贷款,用于增加新的生产线。

就目前企业的生产经营情况看,还没有必要。

重点是把现有的生产线能够经营好;况且,提供的抵押品中,有厂房、职工宿舍及办公楼,都在厂区内,到时候变现比较困难,而且,职工宿舍属于福利设施,不能作为抵押品。

而且,现金净流量为-82万元,还款第一来源存在问题。

结论:

综合上述情况,不同意该笔贷款申请。

升级会员

升级会员