开放市场中利率平价理论的分析与运用doc 5页.docx

《开放市场中利率平价理论的分析与运用doc 5页.docx》由会员分享,可在线阅读,更多相关《开放市场中利率平价理论的分析与运用doc 5页.docx(8页珍藏版)》请在冰豆网上搜索。

开放市场中利率平价理论的分析与运用doc5页

开放市场中利率平价理论的分析与运用(doc5页)

开放市场中利率平价理论的分析和运用

张晨*

(合肥工业大学管理学院230009)

摘要本文着重分析利率平价理论在开放金融市场中的汇率决定作用,以及市场投机活动对利率平价的影响,从而寻求适合我国企业运作的防范风险的方案。

关键词利率平价套利掉期时间套汇理财

1引言

生产与资本的国际化发展是利率平价理论产生的历史背景。

由于国际间资本移动规模日益扩大,并成为决定货币汇率(尤其是短期汇率)的一个重要因素。

在当今国际经济社会中金融全球化

限的、充足的。

③忽略交易成本(如银行手续费、邮费等)。

在以上假设条件下,利率平价理论认为:

远期差价(即期汇率与远期汇率的差额)是由两国利率差异决定的。

高利率国货币在远期市场上必定贴水(远期汇率低于即期汇率),低利率国货币在远期市场上必为升水(远期汇率高于即期汇率)。

在两国利率存在差异的情况下,资金将从低利率国流向高利率国牟取利润。

但套利者在比较金融资产的收益率时,不仅考虑两种资产利率所提供的收益率,还要考虑两种资产由于汇率变动所产生的收益变动。

套利者往往将套利与掉期业务结合进行,以避免汇率风险,保证无亏蚀之虞。

大量掉期外汇交易的结果,是低利率货币的即期汇率下浮,远期汇率上浮;而高利率货币的即期汇率上浮,远期汇率下浮。

由此低利率国货币就会出现远期升水,高利率国货币则有远期贴水。

随着抛补套利的不断进行,远期差价会不断扩大,直至两种资产所提供的收益率完全相等,这时抛补套利活动就会停止。

这样远期差价正好等于两国利差,即利率平价成立。

假定A国利率水平为

,B国利率水平为

,

为即期汇率(以A币表示的B币价格),

为远期汇率。

1单位A国货币在A国内投资所获收益为

;在B国投资时,首先在即期市场换取B币数量

,到期收回

,再按原先约定的远期汇率换回A币数额

。

若在两国进行投资的收益相等,抛补套利行为就停止下来。

即:

整理得:

(1)

从式中可见,如果

,则

,即远期外汇出现升水。

反之若

,则

,远期外汇出现贴水。

令:

表示远期外汇升(贴)水率,可将

(1)式整理得:

(2)

或

因为

和

都是分数,所以其乘积

通常较小,可以省略。

由此得:

(3)

说明远期外汇升(贴)水率等于两国利差。

式

(2)或式(3)就称为利率平价。

3利率平价理论在开放市场中的实证分析

Ⅰ由式(3)可知在开放金融市场中进行套利的条件是:

套利活动的结果会导致

,即达到均衡状态(利率平价)。

下面举例说明。

若已知纽约市场年息为5%,法兰克福市场的年息是8%,按6个月投资计算两国的利率差是1.5%;再已知两国的货币汇率为即期汇率:

1美元=2.4马克,6个月远期汇率:

1美元=2.424马克,远期差价率

为1%,利率差大于远期汇率差。

如果不考虑有关交易手续费,此时投资者具有套利机会。

假定某投资者持有100万美元,可以在6个月内进行投资,他将资金直接投放于纽约市场,利息收益为100万×(1+5%×

)-100万=2.5万美元。

然而如果他将美元换成马克,投资于法兰克福市场——在即期外汇市场上卖出美元现汇,买进马克现汇;然后为避免汇率风险同时做掉期业务,即在远期外汇市场上卖出一笔相当于投资本利和的马克期汇,买

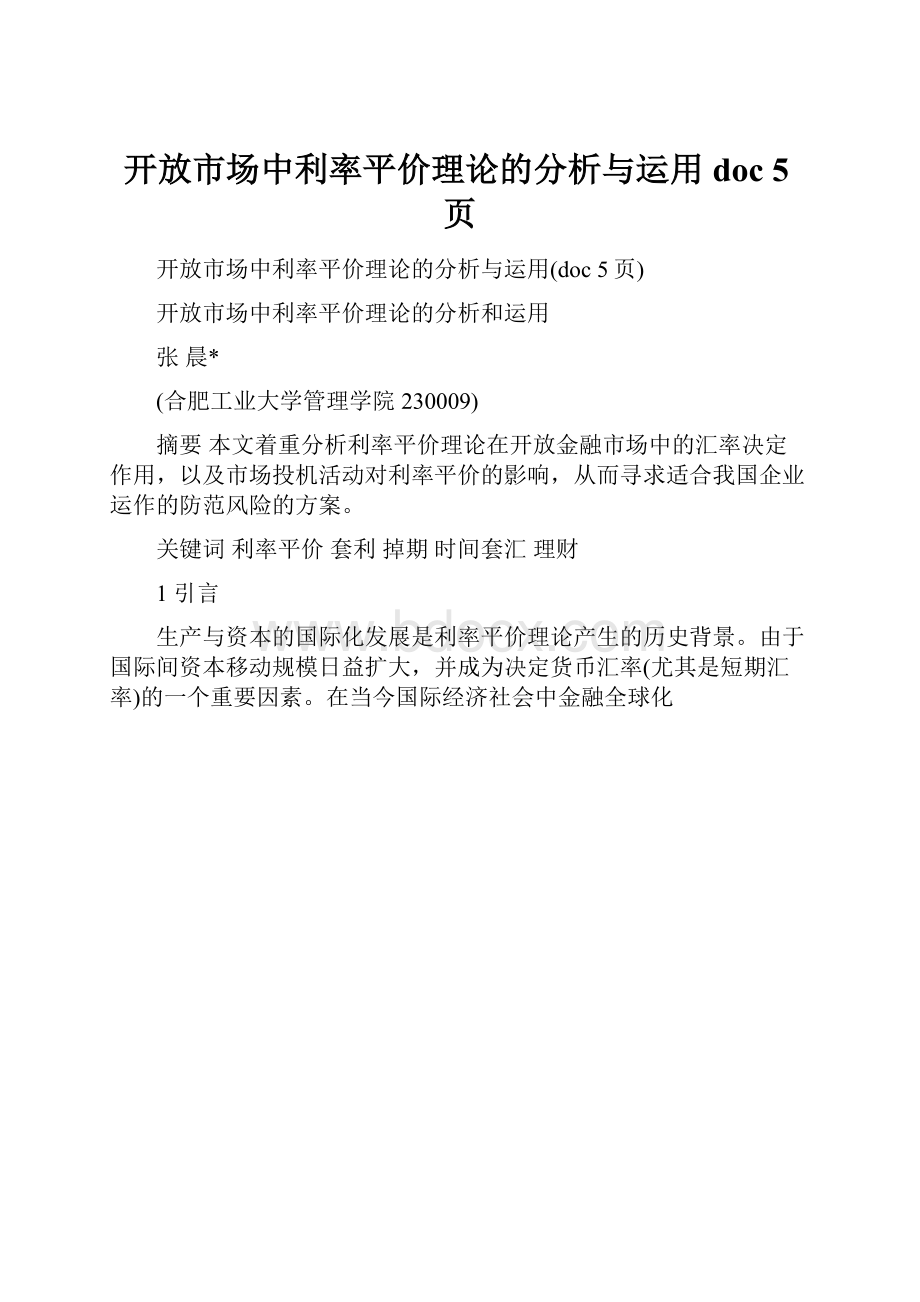

图1利息平价与套利

进美元期汇。

计算其利息收入:

(2.4马克×100万)×(1+8%×

)=249.6万马克;249.6万马克÷2.424马克=102.97万美元,最后再减去本金:

102.97万美元-100万美元=2.97万美元,其结果在法兰克福市场投资比在纽约投资多收益4700美元(=2.97万-2.5万)。

不管投资者是用自己的闲置资金还是借款投资,不管是美国的投资者,还是德国或其它国家投资者,均可以这样进行套利。

上述分析可知,套利条件是德国利率与美国利率差大于远期差价率。

用图1说明,OC表示两国利差,OD表示即、远期汇率差,OA上任何一点的利率差等于即、远期汇率差。

Q点存在套利条件。

套利资金在国际间流动的结果使外汇市场的供求发生变化,即期市场上美元供给马克需求增加,使美元对马克的即期汇率下跌;远期市场上美元需求与马克供给增加,使美元对马克的远期汇率上升。

当汇率变化使即、远期汇率差增大最终等于利率差时(OD扩大,使Q点落在直线OA上),例如即期汇率为1美元=2.380马克,远期汇率为1美元=2.415马克,此时的即、远期汇率差约1.5%,大致相等于两国6个月的利率差,套利条件消失,套利活动停止,汇率达到均衡,即处于利息平价状态。

Ⅱ由式(3)可知,当

时,会导致另一方向的套利活动,这就叫时间套汇,套汇结果也会导致外汇市场的汇率达到均衡态,即

。

假设德国和美国的利率分别是8%和5%,按6个月计算有1.5%的利率差。

可是美元对马克的即期汇率是1美元=2.35马克,远期汇率是1美元=2.42马克,即、远期汇率差为3%,此时尽管美国的利率较低,但由于在远期外汇市场上美元价格相对较高,持有马克资金的投资者就可以趁此机会投资于美元资产获利。

若投资者把235万马克直接投放于法兰克福市场,6个月投资收益为9.4万马克(=235万×8%×

)。

然而如果他

将马克换成美元再投资于纽约市场,其收益增加,(235万马克÷2.35马克)×(1+5%×

)=102.5万美元,102.5万×2.42马克=248.05万马克,再减去235万马克本金后净收益13.05万马克,比前者收益9.4万马克增多了。

这种为了套取远期外汇市场上更高的汇价而不惜接受较低的利率水平的投机活动叫时间套汇,又叫远期套汇(如图2所示)。

S点存在远期套汇的条件,即利率差(OC)小于即、远期汇率差(OD)。

套汇

图2利息平价与时间套汇

资金在国际间流动的结果使得汇率随之变化,当汇率变化使即、远期汇率差缩小最后大致等于两国利率差时,(OD缩小,S点移动到A点),套汇条件消失,汇率变动也停止。

此时又达到了利息平价的均衡状态。

4利息平价理论在企业的经营、理财活动中的运用

Ⅰ我国进口企业在以外币作为支付货币的延期付款情况下,可以运用利息平价理论对货款支付方案进行选择。

若有方案①立即购入与支付外汇相同期限、金额的远期外汇,其每1单位外汇的本币支出是

;方案②立即借入本币换成外币并投资于外国资产,到支付日取出用于支付。

借入本币的金额应考虑投资利率与兑换汇率因素后等于须支付的货款,即:

;因为借款日后还要归还,所以支付成本最终是

。

经过计算选择两种方案中每单位外汇的本币支出成本较低的方案。

如

,应采用方案②。

Ⅱ当我国出口企业预定在一定时间后有外汇收入的场合,可以选择以下两个方案中收益较多者,即方案①立即卖出与外币收入相同期限和金额的远期外汇,每单位外汇的本币收入是

;方案②立即借入外币换成本币并投资于本国资产,到期收回的本利是收入,同时用出口收入偿还外币借款。

在考虑借入外币资金的利率和兑换汇率时,此方案的本币收入是

。

如经计算

,应采用方案①。

Ⅲ企业在筹资时,运用利息平价理论对国内外市场进行比较。

方案①在国内市场筹资,每单位本币的成本是

;方案②在国外市场上筹资,并将外币资金换成本币,采用抵补保值方法确定归还外币借款的成本,其成本是

,可计算选择两方案中成本较低者,以降低企业的筹资成本。

5结论

利率平价理论虽然产生于20世纪初,但理论的基本核心对于指导今天的金融市场运行仍然不为过时,尤其是在金融全球化高度发展的今天。

只有深刻领会利率对汇率的决定机制,就能够在开放市场中找到防范金融风险的措施。

理论还为企业投资理财方案的优选提供决策依据。

利率平价理论在当今开放的金融市场中的运用具有广阔的拓宽空间。

主要参考文献

1瞿卫东.金融工程学.中国财政经济出版社,1997年8月第1版:

442—445

2许少强.外汇理论与政策.上海财经大学出版社,1995年9月第1版:

83

3刘园.国际金融风险管理.对外经贸大学出版社,1998年12月第1版:

45—75

4刘舒年.国际金融.对外经贸大学出版社,1997年2月第1版:

73—78

AnalysingandApplyingoftheInterestRateParityTheoryintheOpenMarket

ZhangChen

(ManagementDepartment,HefeiUniversityofTechnology,230009)

AbstractThepaperanalysethedecisiveactofinterestrateparitytheoryinforeignexchangerateintheopenmarketandtheaffectofspeculatetotheinterestrateparity,inordertofindouttheschemesthatsuitableforourenterprisestoaviodthefinancialmarketrisk.

KeywordsInterestRateParityArbitrageSwapTimeArbitrageFinancing

升级会员

升级会员