VAR案例分析报告.docx

《VAR案例分析报告.docx》由会员分享,可在线阅读,更多相关《VAR案例分析报告.docx(19页珍藏版)》请在冰豆网上搜索。

VAR案例分析报告

VAR模型的应用举例

1案例分析的目的

股市对居民储蓄存款存在分流的作用。

一般来说,若股市出现牛市,资金会从存款性金融机构流向股市,居民储蓄存款下降或者增速会减缓。

从当前我国经济发展趋势来看,居民储蓄存款与股市交易额均呈上升趋势。

那么两者是否存在相互影响呢?

本案例将分析居民储蓄与股市之间的这种联动效应。

2实验数据

本实验选取从1996年到2008年4月的月度数据。

整理如下。

表1股市交易额与居民存款余额单位:

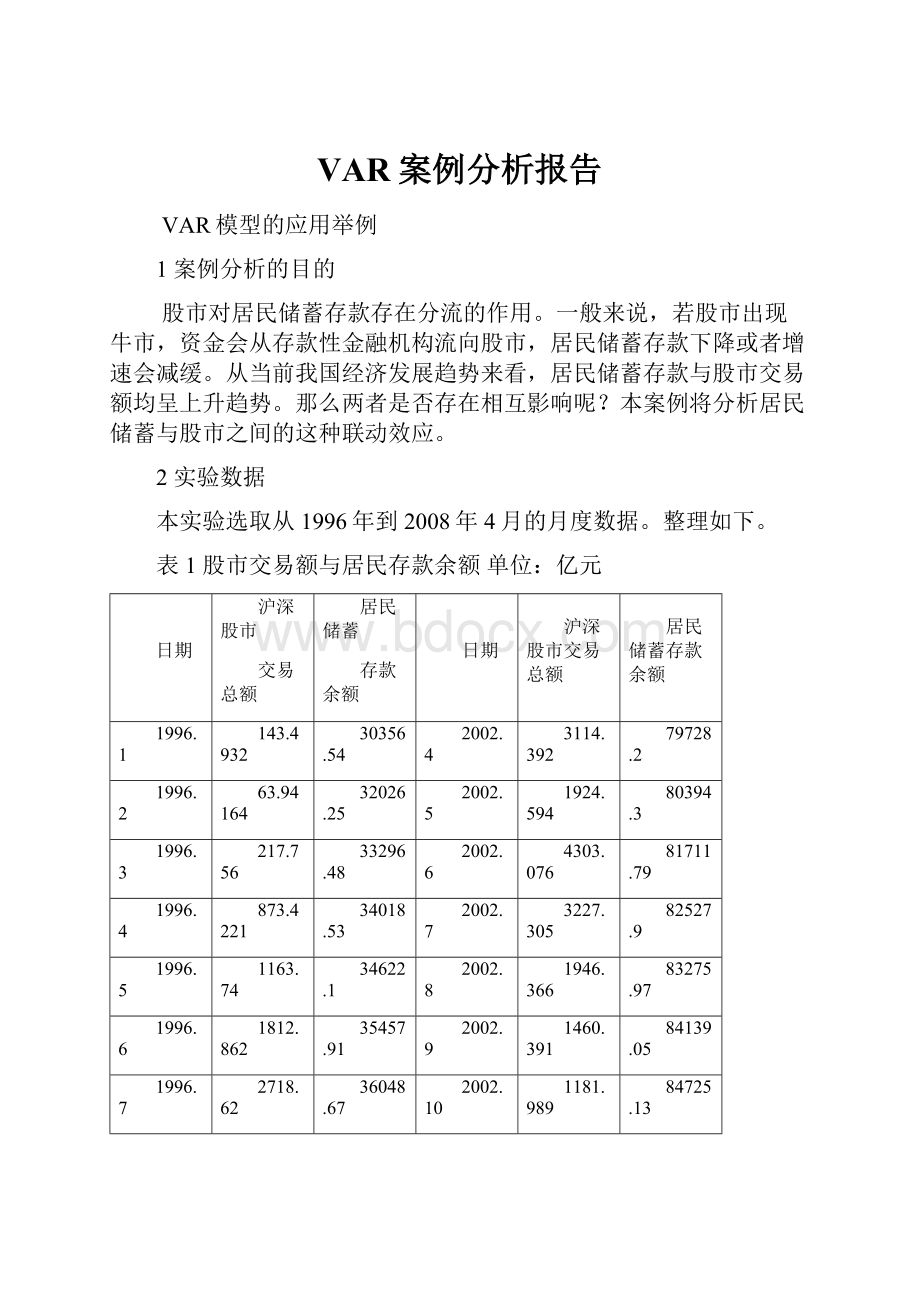

亿元

日期

沪深股市

交易总额

居民储蓄

存款余额

日期

沪深股市交易总额

居民储蓄存款余额

1996.1

143.4932

30356.54

2002.4

3114.392

79728.2

1996.2

63.94164

32026.25

2002.5

1924.594

80394.3

1996.3

217.756

33296.48

2002.6

4303.076

81711.79

1996.4

873.4221

34018.53

2002.7

3227.305

82527.9

1996.5

1163.74

34622.1

2002.8

1946.366

83275.97

1996.6

1812.862

35457.91

2002.9

1460.391

84139.05

1996.7

2718.62

36048.67

2002.10

1181.989

84725.13

1996.8

1685.591

36705.8

2002.11

1908.617

85693.49

1996.9

1862.164

37085.17

2002.12

1781.228

86910.65

1996.10

4012.4

37671.42

2003.1

3060.933

90677.63

1996.11

3818.97

37917.26

2003.2

1666.802

92824.21

1996.12

4238.92

38520.8

2003.3

2120.637

94567.84

1997.1

1829.179

39038.18

2003.4

5848.297

95194.12

1997.2

1493.925

40869.12

2003.5

3209.45

96351.67

1997.3

4263.8

41580.97

2003.6

2557.15

97674.57

1997.4

5127.92

42112.16

2003.7

2351.917

98590.9

1997.5

4640.96

42295.16

2003.8

1519.427

99255.58

1997.6

3080.95

42771.16

2003.9

1661.203

100888.6

1997.7

2415.73

43312.5

2003.10

1615.799

101381.9

1997.8

1858.378

43914.92

2003.11

2824.502

102235.4

1997.9

1625.713

44139.45

2003.12

4359.423

103617.7

1997.10

2081.673

44720.33

2004.1

3649.76

109232.7

1997.11

1586.95

45068.43

2004.2

7215.755

110646.4

1997.12

1570.195

46279.8

2004.3

5792.181

111872.2

1998.1

1716.977

46483

2004.4

5270.107

112175.4

1998.2

1171.906

48537.54

2004.5

1823.421

112610.2

1998.3

1703.312

48686.48

2004.6

2627.057

113792.5

1998.4

3624.44

48984.6

2004.7

2548.009

114253.2

1998.5

3322.3

49700

2004.8

1880.649

114489.6

1998.6

2593.3

49949.89

2004.9

3978.274

115458.7

1998.7

1761.805

50749.82

2004.10

2893.065

116001

1998.8

1497.882

50900.91

2004.11

3045.002

117617.9

1998.9

2149.008

51580.74

2004.12

2094.784

119555.4

1998.10

1861.79

52247.77

2005.1

1754.347

122237.3

1998.11

2194.24

52952.32

2005.2

2021.07

127823.4

1998.12

1040.058

53407.5

2005.3

3047.432

129259.4

1999.1

1138.819

54293.67

2005.4

3036.061

129816.8

1999.2

334.0196

56767.45

2005.5

1497.376

130577.4

1999.3

1757.277

57814.65

2005.6

3177.354

132339.1

1999.4

2063.445

58369.07

2005.7

2243.73

133656.4

1999.5

2719.59

58967.84

2005.8

4776.333

134505

1999.6

9562.59

59173.48

2005.9

4132.053

136316.3

1999.7

5538.02

59147.55

2005.10

2097.632

136827.1

1999.8

3665.47

59187.26

2005.11

2301.058

138504.3

1999.9

2705.12

59364.31

2005.12

2350.086

141051

1999.10

1250.087

59269.9

2006.1

3635.936

148008.4

1999.11

1558.049

59185.38

2006.2

3726.141

151179.6

1999.12

1482.013

59621.8

2006.3

4074.625

152819

2000.1

4443.458

60241.8

2006.4

7308.726

153401

2000.2

6621.819

62270.3

2006.5

10926.12

153523.4

2000.3

8877.355

62492.29

2006.6

9159.456

154996.9

2000.4

5960.926

62536.12

2006.7

8197.536

155131.9

2000.5

4298.71

62195.39

2006.8

5526.955

156282.1

2000.6

6251.177

62842.38

2006.9

6705.497

158108.9

2000.7

5436.686

62841.5

2006.10

6793.858

158033.4

2000.8

6650.387

62861.11

2006.11

10586.65

159716.7

2000.9

3167.359

63243.27

2006.12

15861.8

161587.3

2000.10

2706.931

63122.34

2007.1

26191.65

161968.6

2000.11

5235.818

63492.06

2007.2

17845.01

171042.6

2000.12

3985.79

64332.38

2007.3

32526.3

172607.7

2001.1

3161.016

66547.31

2007.4

49865.94

170932.7

2001.2

2055.591

67343.36

2007.5

59864.23

168040

2001.3

5368.465

68365.13

2007.6

55444.85

169651.6

2001.4

5845.646

68618.46

2007.7

33764.63

169567.2

2001.5

4752.8

68393.54

2007.8

55638.96

169171.5

2001.6

5190.086

69628.58

2007.9

47008.27

169038.1

2001.7

3344.074

69677.77

2007.10

35870.9

163957.6

2001.8

2677.711

70558.48

2007.11

25750.72

166561.1

2001.10

2147.892

71818.81

2007.12

29632.95

172616.1

2001.12

2193.071

73762.43

2008.1

47340.36

174347.9

2002.1

2072.056

74953.71

2008.2

21457.51

183960.2

2002.2

1341.433

78114.33

2008.3

29058.96

187414.9

2002.3

4917.915

78728.3

2008.4

27832.14

188389.1

4.3VAR模型的构建

4.3.1数据平稳性检验

考虑到本例中的数据是宏观经济月度数据,先消除季节性特征后再进行分析。

另外数据变动趋势过大,本例还对数据进行了对数平滑处理。

下图是两个变量经过季节性调整并取对数后的新序列,其中lsa表示居民储蓄额,ltr表示股市交易总额。

在主窗口命令行中输入:

genrlsa=log(savingsa)

genrltr=log(tradingsa)

图1居民储蓄额与股市交易额对数值的对比图

根据图形特征选取同时存在截距项和趋势项进行单位根检验。

分别在lsa和ltr窗口中点击view/unitroottest…/。

Lsa单位根检验的结果:

NullHypothesis:

LSAhasaunitroot

Exogenous:

Constant,LinearTrend

LagLength:

0(AutomaticbasedonSIC,MAXLAG=13)

t-Statistic

Prob.*

AugmentedDickey-Fullerteststatistic

-3.295765

0.0711

Testcriticalvalues:

1%level

-4.022586

5%level

-3.441111

10%level

-3.145082

*MacKinnon(1996)one-sidedp-values.

Ltr单位根检验的结果:

NullHypothesis:

LTRhasaunitroot

Exogenous:

Constant,LinearTrend

LagLength:

0(AutomaticbasedonSIC,MAXLAG=13)

t-Statistic

Prob.*

AugmentedDickey-Fullerteststatistic

-4.102597

0.0078

Testcriticalvalues:

1%level

-4.022586

5%level

-3.441111

10%level

-3.145082

*MacKinnon(1996)one-sidedp-values.

从而lsa和ltr在10%的显著性水平上均是平稳序列。

3.2VAR模型滞后阶数的选择

选取view/lagstructure/laglengthcriteria。

由于总共有146个月度样本,选取最大的可能滞后阶数为12。

不同判断标准下滞后阶数的选取:

VARLagOrderSelectionCriteria

Endogenousvariables:

LSALTR

Exogenousvariables:

C

Sample:

1146

Includedobservations:

134

Lag

LogL

LR

FPE

AIC

SC

HQ

0

-241.1002

NA

0.129071

3.628361

3.671612

3.645936

1

325.2560

1107.353

2.92e-05*

-4.765015*

-4.635261*

-4.712287*

2

327.8788

5.049985

2.98e-05

-4.744460

-4.528203

-4.656580

3

329.2750

2.646384

3.10e-05

-4.705596

-4.402837

-4.582565

4

332.5300

6.072830

3.14e-05

-4.694478

-4.305215

-4.536294

5

336.7587

7.763083

3.13e-05

-4.697891

-4.222126

-4.504555

6

337.4164

1.187934

3.29e-05

-4.648007

-4.085739

-4.419519

7

341.9924

8.127393

3.26e-05

-4.656603

-4.007832

-4.392963

8

342.9109

1.603927

3.42e-05

-4.610610

-3.875337

-4.311819

9

349.2137

10.81825*

3.31e-05

-4.644980

-3.823205

-4.311037

10

349.8590

1.088389

3.48e-05

-4.594910

-3.686632

-4.225816

11

353.2477

5.614172

3.52e-05

-4.585787

-3.591006

-4.181540

12

355.3351

3.395945

3.63e-05

-4.557241

-3.475958

-4.117842

从以上分析结果可以看出,FPE、AIC、SC和HQ都得出滞后阶数为1时VAR模型时最优的。

因此选取的最优滞后阶数为1,即k=1。

3.3VAR模型的估计

下表是滞后阶数为1时VAR模型的估计结果。

VAR

(1)的估计结果:

Sample(adjusted):

2146

Includedobservations:

145afteradjustments

Standarderrorsin()&t-statisticsin[]

LSA

LTR

LSA(-1)

1.001170

0.228703

(0.00255)

(0.09860)

[393.219]

[2.31943]

LTR(-1)

-0.004083

0.808610

(0.00119)

(0.04622)

[-3.42147]

[17.4964]

C

0.032687

-0.987968

(0.02389)

(0.92510)

[1.36837]

[-1.06795]

R-squared

0.999440

0.808826

Adj.R-squared

0.999432

0.806134

Sumsq.resids

0.020346

30.51501

S.E.equation

0.011970

0.463567

F-statistic

126697.4

300.3900

Loglikelihood

437.4447

-92.75374

AkaikeAIC

-5.992341

1.320741

SchwarzSC

-5.930754

1.382329

Meandependent

11.31129

8.194037

S.D.dependent

0.502269

1.052838

Determinantresidcovariance(dofadj.)

3.01E-05

Determinantresidcovariance

2.89E-05

Loglikelihood

346.2668

Akaikeinformationcriterion

-4.693335

Schwarzcriterion

-4.570159

从表中可以看出VAR模型的参数估计大多显著。

3.4VAR模型的检验

VAR模型的检验包括VAR模型的平稳性检验,以及残差的独立性检验。

选择view/lagstructure/ARrootstable或者ARrootsgraph可以得到平稳性检验的结果。

RootsofCharacteristicPolynomial

Endogenousvariables:

LSALTR

Exogenousvariables:

C

Lagspecification:

11

Root

Modulus

0.996192

0.996192

0.813588

0.813588

Norootliesoutsidetheunitcircle.

VARsatisfiesthestabilitycondition.

因此VAR模型满足平稳性的条件。

选择view/residualtests/correlograms,得到各方程残差项的自相关图。

所以残差不存在自相关性,满足独立性假设。

3.5VAR模型的预测

前文介绍,与ARMA模型不同,在VAR估计结果的窗口中没有直接预测的选项,此时需要建立model进行预测。

命令:

makemodel

Assign@allf

上述命令表示建立模型进行预测,预测序列名称后缀名为f。

下图是动态预测结果。

4VAR模型的应用

4.1格兰杰因果检验

将lsa与ltr建立group,点击view/grangercausality…。

根据VAR模型的滞后阶数来决定滞后阶数,本例中选择滞后阶数为1。

PairwiseGrangerCausalityTests

Sample:

1146

Lags:

1

NullHypothesis:

Obs

F-Statistic

Prob.

LTRdoesnotGrangerCauseLSA

145

11.7064

0.0008

LSAdoesnotGrangerCauseLTR

5.37978

0.0218

从中可以看出,ltr与lsa之间互为格兰杰原因。

这说明居民储蓄与股票交易变动之间相互影响。

4.2脉冲响应

脉冲响应函数受到变量顺序的影响,因此其结果与分析的的主观因素有关。

在VAR模型输出窗口中,选择view/impulseresponse…

观察第二个图形,股市交易量对居民储蓄是负向影响关系,这验证了股市的分流效应。

从时间长短来看,股市交易对居民储蓄的长期影响要大于短期影响,而居民储蓄对股市交易的短期影响要显著些。

4.3方差分解

在VAR输出窗口中,选择view/variancedecomposition…

VarianceDecompositionofLSA:

Period

S.E.

LSA

LTR

1

0.011970

100.0000

0.000000

2

0.017238

98.82020

1.179795

3

0.021555

96.77410

3.225902

4

0.025422

94.38567

5.614334

5

0.029009

91.95391

8.046090

6

0.032386

89.63370

10.36630

7

0.035591

87.49525

12.50475

8

0.038644

85.56194

14.43806

9

0.041559

83.83266

16.16734

10

0.044348

82.29449

17.70551

11

0.047020

80.92963

19.07037

12

0.049581

79.71909

20.28091

13

0.052040

78.64447

21.35553

14

0.054404

77.68891

升级会员

升级会员