全套全面预算表格.docx

《全套全面预算表格.docx》由会员分享,可在线阅读,更多相关《全套全面预算表格.docx(19页珍藏版)》请在冰豆网上搜索。

全套全面预算表格

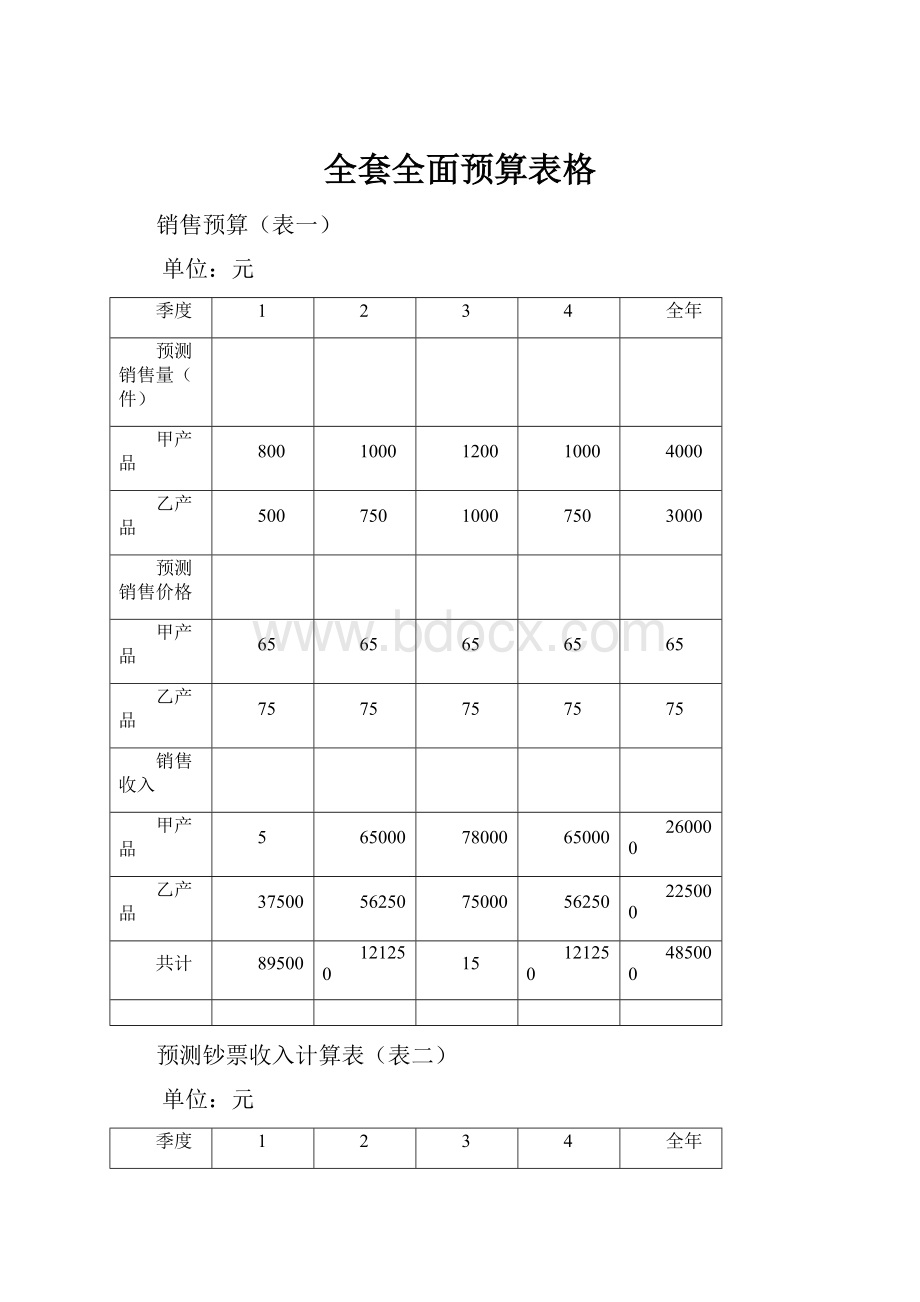

销售预算(表一)

单位:

元

季度

1

2

3

4

全年

预测销售量(件)

甲产品

800

1000

1200

1000

4000

乙产品

500

750

1000

750

3000

预测销售价格

甲产品

65

65

65

65

65

乙产品

75

75

75

75

75

销售收入

甲产品

5

65000

78000

65000

260000

乙产品

37500

56250

75000

56250

225000

共计

89500

121250

15

121250

485000

预测钞票收入计算表(表二)

单位:

元

季度

1

2

3

4

全年

期初应收帐款

31000

31000

第1季度销售收入

53700

35800

89500

第2季度销售收入

72750

48500

121250

第3季度销售收入

91800

61200

15300

第4季度销售收入

72750

72750

钞票收入共计

84700

108550

140300

133950

467500

生产预算(表三)

单位:

件

季度

1

2

3

4

全年

甲产品

预测销售量

800

1000

1200

1000

4000

加:

预测期末存货

100

120

100

120

120

预测需要量

900

1120

1300

1120

4120

减:

期初存货

80

100

120

100

80

预测生产量

820

1020

1180

1020

4040

乙产品

预测销售量

500

750

1000

750

3000

加:

预测期末存货

75

100

75

75

75

预测需要量

575

850

1075

825

3075

减:

期初存货

50

75

100

75

50

预测生产量

525

775

975

750

3025

直接材料采购预算(甲产品)(表四)单位:

公斤

季度

1

2

3

4

全年

预测生产量(件)

820

1020

1180

1020

4040

材料单耗

P材料

3

3

3

3

3

S材料

2

2

2

2

2

预测生产需用量

P材料

2460

3060

3540

3060

12120

S材料

1640

2040

2360

2040

8080

加:

期末存料量

P材料

918

1062

918

1080

1080

S材料

612

708

612

720

720

预测需要量共计

P材料

3378

4122

4458

4140

13200

S材料

2252

2748

2972

2760

8800

减:

期初存料量

P材料

720

918

1062

918

720

S材料

480

612

708

612

480

预测采购量

P材料

2658

3204

3396

3222

12480

S材料

1772

2136

2264

2148

8320

材料单价(元)

P材料

4

4

4

4

4

S材料

5

5

5

5

5

预测采购金额(元)

19492

23496

24904

23628

91520

P材料

10632

12816

13584

12888

49920

S材料

8860

10680

11320

10740

41600

直接材料采购预算(乙产品)(表五)

单位:

公斤

季度

1

2

3

4

全年

预测生产量(件)

525

775

975

750

3025

材料单耗(Q材料)

2

2

2

2

2

预测生产需用量

1050

1550

1950

1500

6050

加:

期末存料量

465

585

450

450

450

预测需要量共计

1515

2135

2400

1950

6500

减:

期初存料量

420

465

585

450

450

预测采购量

1095

1670

1815

1500

6080

材料单价(元)

6

6

6

6

6

预测采购金额(元)

6570

10020

10890

9000

36480

预测钞票支出计算表(表六)

单位:

元

季度

1

2

3

4

全年

预测采购金额

26062

33516

35794

32628

12800

甲产品

19492

23496

24904

23628

91520

乙产品

6570

10020

10890

9000

36480

期初应收帐款

11000

11000

第1季度采购金额

15637

10425

26062

第2季度采购金额

0

13406

33516

第3季度采购金额

21476

14318

35794

第4季度采购金额

19577

19577

钞票支出共计

26637

30535

34882

33895

125949

直接人工预算(表七)

单位:

元

季度

1

2

3

4

全年

甲产品

预测生产量(件)

820

1020

1180

1020

4040

单位产品工时定额(工时)

3

3

3

3

3

直接人工工时总数(工时)

2460

3060

3540

3060

12120

单位工时工资率

4

4

4

4

4

预测直接人工成本总额

9840

12240

14160

12240

48480

乙产品

预测生产量(件)

525

775

975

750

3025

单位产品工时定额(工时)

5

5

5

5

5

直接人工工时总数(工时)

2625

3875

4875

3750

15125

单位工时工资率

4

4

4

4

4

预测直接人工成本总额

10500

15500

19500

15000

60500

直接人工成本共计

20340

27740

33660

27240

108980

制造费用预算(表八)

单位:

元

变动性制造费用

固定性制造费用

间接材料8000

管理人员工资8096

间接人工7600

折旧费16347

维修费6000

办公费6500

水电费7280

保险费5200

其她3184

其她

共计32694

共计38143

直接人工工时总数27245

减:

折旧16347

分派率=32694/27245=1.2

付现成本21796

各季数=21796/4=5449

预测钞票支出计算表(表九)

单位:

元

季度

1

2

3

4

全年

直接人工工时

5085

6935

8415

6810

27245

甲产品

2460

3060

3540

3060

12120

乙产品

2625

3875

4875

3750

15125

变动性制造费用

6102

8322

10098

8172

32694

甲产品

2952

3672

4248

3672

14544

乙产品

3150

4650

5850

4500

18150

固定性制造费用

5449

5449

5449

5449

21796

钞票支出共计

11551

13771

15547

13621

54490

产品成本预算(甲产品)(表十)

筹划产量:

4040件

成本项目

单位用量

单价(元)

单位成本

总成本

直接材料

P材料

3公斤

4.0

12.0

48480

S材料

2公斤

5.0

10.0

40400

小计

88880

直接人工

3工时

4.0

12.0

48480

变动性制造费用

3工时

1.2

3.6

14544

共计

37.6

151904

加:

在产品及自制半成品期初余额

0

减:

在产品及自制半成品期末余额

0

预测产品生产成本

151904

加:

产成品期初余额

3200

减:

产成品期末余额

4512

预测产品销售成本

37065

150592

产品成本预算(乙产品)(表十一)

筹划产量:

3025件

成本项目

单位用量

单价(元)

单位成本

总成本

直接材料(Q材料)

2公斤

6.0

12.0

36300

直接人工

5工时

4.0

20.0

60500

变动性制造费用

5工时

1.2

6.0

18150

共计

38.0

114950

加:

在产品及自制半成品期初余额

0

减:

在产品及自制半成品期末余额

0

预测产品生产成本

114950

加:

产成品期初余额

2100

减:

产成品期末余额

2850

预测产品销售成本

38.07

114200

期末存货预算(表十二)

单位:

元

项目

数量

单价

金额

材料存货

P材料

1080公斤

4.0

4320

Q材料

450公斤

6.0

2700

S材料

720公斤

5.0

3600

小计

10620

产成品存货

甲产品

120件

37.6

4512

乙产品

75件

38.0

2850

小计

7362

存货共计

17982

销售费用预算(表十三)

单位:

元

变动性销售费用

固定性销售费用

销售佣金6100

管理人员工资7000

办公费3400

广告费1

运送费7600

保险费6000

其她1045

其她2400

共计18145

共计27400

预测产品销售成本264792

分派率=18145/264792=0.068

各季数=27400/4=6850

管理费用预算(表十四)

单位:

元

费用项目

金额

公司经费

4000

工会经费

1500

董事会费

无形资产摊销费

700

职工培训费

800

其她

1000

共计

10000

各季钞票支付数

10000/4=2500

销售费用预测钞票支出计算表(表十五)

单位:

元

季度

1

2

3

4

共计

预测产品销售成本

49148

66198

83248

66198

264792

甲产品

30118

37648

45178

37648

150592

乙产品

19030

28550

38070

28550

114200

变动性制造费用

3342

4501

5801

4501

18145

甲产品

2048

2560

3072

2560

10240

乙产品

1294

1941

2729

1941

7905

固定性制造费用

6850

6850

6850

6850

27400

钞票支出共计

10192

11351

12651

11351

45545

钞票预算(表十六)

单位:

元

季度

1

2

3

4

全年

期初钞票余额

4000

5563

5049

4842

4000

加:

销售钞票收入

84700

108559

140300

133950

467500

钞票收入共计

88700

114113

145349

138792

471500

减:

钞票支出

直接材料

26637

30535

34882

33895

125949

直接人工

20340

27740

33660

27240

108980

制造费用

11551

13771

15547

13621

54490

销售费用

10192

11351

12651

11351

45545

管理费用

2500

2500

2500

2500

10000

所得税

10067

10067

10067

10066

40267

设备购买

10950

6000

24000

28000

68950

长期贷款利息

900

900

900

900

3600

投资者利润

8000

共计

95137

104864

136207

129573

465781

钞票余缺

(6437)

9249

9142

9219

5719

筹资与运用

银行短期借款

1

1

偿还银行借款

(4000)

(4000)

(4000)

(1)

支付借款利息

(200)

(300)

(400)

(900)

期末钞票余额

5563

5049

4842

4819

4819

预测损益表(表十七)

××年度单位:

元

项目

金额

资料来源

销售收入

485000

表一

减:

产品销售成本(变动成本)

264792

表十、十一

变动性销售费用

18145

表十三

贡献边际

63

减:

固定性制造费用

38143

表八

固定性销售费用

27400

表十三

管理费用

10000

表十四

财务费用

4500

利润总额

12

减:

所得税(33%)

40267

净利润

81753

预测资产负债表(表十八)

××年度12月31日单位:

元

项目

期初

期末

资料(期末数)

资产

流动资产

货币资金

4000

4819

表十六

应收帐款

31000

48500

表一(第四季度销售收入40%)

存货

13000

17982

表十二

待摊费用

----

5600

预测数

流动资产共计

48000

76901

固定资产

固定资产原价

198699

267649

年初数+表十六“设备购买共计”

减:

合计折旧

10000

26347

表八

固定资产净值

188699

241302

固定资产共计

188699

241302

无形资产及递延资产

无形资产

1700

1000

依照无形资产摊销筹划填列

无形资产及递延资产共计

1700

1000

长期资产共计

190399

242302

资产总计

238399

319203

负债及所有者权益

流动负债

应付帐款

11000

13051

表六,第四季度采购金额×40%

应付利润

-----

9172

预测分派利润-已付利润(表十六)

应付福利费

3800

3800

流动负债共计

14800

26023

长期负债

长期借款

96000

10100

依照关于筹划填列

长期负债共计

96000

10100

负债共计

110800

127023

所有者权益

实收资本

100000

100000

资本公积

5799

5799

盈余公积

3800

11975

年初数+本期提取数

未分派利润

18000

74406

所有者权益共计

127599

192180

负债及所有者权益总计

238399

319203

预测财务状况变动表(表十九)

××年度单位:

元

流动资金来源和运用

金额

流动资金各项目变动

金额

一、流动资金来源

81753

一、流动资金本期增长数

1、本年净利润

1、货币资金

819

加:

不减少流动资金费用和损失

2、应收帐款

17500

(1)固定资产折旧

16347

3、待摊费用

5600

(2)无形资产摊销

700

4、存货

4982

小计

98800

2、其她来源

(1)增长长期借款

5000

(2)资本净增长额

8175

小计

13175

流动资金来源共计

111975

流动资金增长净额

28901

二、流动资金运用

二、流动负债本年增长数

1、利润分派

1、应付帐款

2051

(1)提取盈余公积

8175

2、未付利润

9172

(2)应付利润

17172

小计

25347

2、其她运用

购买固定资产

68950

小计

68950

流动资金运用共计

94297

流动负债增长净额

11223

三、流动资金增长净额

17678

三、流动资金增长净额

17678

升级会员

升级会员