外文翻译采纳网上银行的影响因素.docx

《外文翻译采纳网上银行的影响因素.docx》由会员分享,可在线阅读,更多相关《外文翻译采纳网上银行的影响因素.docx(11页珍藏版)》请在冰豆网上搜索。

外文翻译采纳网上银行的影响因素

译文:

采纳网上银行的影响因素

银行与金融杂志

2010年3月,第34卷,第7期,1650-1663

摘要

在本文中,我们研究的决定因素,银行为他们的顾客决定采用交易的方式,美国商业银行2003-2006年期间的面板表明,银行的具体特点是银行的重要决定因素采纳决策,竞争也扮演着重要的角色。

竞争的程度是有关的银行存款不同的市场和相对市场份额的地理重叠。

特别是,银行采用网上银行服务在市场上的竞争对手已经采用了这种技术。

本文的第一构建是当地的金融市场,利用地理市场定义分隔的。

JEL分类

O31;G21;L10;C41

关键词

时间模型;技术采用;网上银行;竞争

(一)介绍

互联网的到来不仅带动了新兴产业的发展,它的商业模式也改变了许多国家的传统模式,包括美国银行业。

在1995年,安全第一网络银行是第一家互联网银行创建。

大约在同一时间,富国银行(WellsFargo)建立。

然而,对于大多数的银行,网上存在的最初几年只是意味着创造一个静态的企业网站。

银行很快就开始开发应用软件,第一次允许客户访问他们的帐户,后来他们在网上进行金融操作。

到2003年年底,有一半以上在美国的商业银行提供的网上银行服务他们的客户。

本文分析了一个银行决定采用网上银行的决定因素。

特别是,我们专注于本采用的战略考虑,主要是为了应对在同一市场的竞争对手通过的决定。

我们发现,在市场上的竞争对手已经通过网上银行操作的银行往往采取网上银行的服务简易,他的影响后仍控制标准的措施在市场上的竞争程度和其他市场特性的具体措施,如大小,以及一家银行的财务健康状况的标准衡量,也是重要的决定因素。

有相当部分的文献,特别是在产业组织领域,采用新技术方面的最佳的公司。

例如,奥斯特(1982)研究了氧气顶吹转炉炼钢的基本介绍。

她做出了这个决定,因为技术驱动的,独立作出的决定后来论文引入了战略上的考虑,主要是通过使用一个简要统计的赫芬达尔指数,竞争的激烈程度。

在银行业的战略组成部分,研究在麦克道尔(1987年)通过自动取款机(ATM)等,还有2005年的信贷通过。

Karshenas和斯通曼(1993)总结的决定因素,决定采用新的技术,在竞争激烈的市场中,这些决定因素是围绕四个不同的机制:

等级,库存,订单,和疫情的影响。

等级的影响,主要涉及企业规模,源于一个事实,即采用成本通常不到比例增加与公司的大小随着时间的推移和减少。

其结果是,公司采用根据其规模大小:

大企业采用新技术。

股票的影响的理念,采用新技术带来的好处,从战略上取决于公司已采用它的数量。

订单的影响出现时采纳的回报取决于企业已采用。

例如,由于抢占动机:

公司可能采用新的技术,早后采用无利可图的竞争对手。

最后,当越来越多的企业采纳,疫情的影响假设新技术的扩散速度更快。

提供网上银行服务的决定,从更换现有的技术研究,在通过文学经典的例子是不同的。

而是与传统渠道,这不仅包括银行的分行,电话银行,网上银行并存。

例如,打开一个新的帐户,要求客户访问银行分行,而这也是(连同自动柜员机)的主要途径收回或存款。

在同一时间,网上银行为客户提供了多种产品的成本降低。

不同的渠道是否相互替代或补充,是一个经验问题。

Corrocher(2006)发现,在意大利网上银行和物理存在(分支强度)的替代品。

一种解释是:

不太完善的银行(用较少的分支),网上银行是一种更有效的方式来访问新的客户。

然而,在20世纪90年代末,美国银行在样品发现,分枝强度和网上银行是互补的,网上银行采用正面的影响银行的未来。

尽管网上银行业务的重要性,其采用的文献仍然很少。

只有极少数的论文,研究过这些服务的需求。

其中一个例子是(2003)研究这种技术在韩国的消费者通过的决定。

笔者推断,规避风险和客户的惯性投资这个银行的新技术是不可能顺利的,银行采取可能出现的结果,其正面的口碑效应或对竞争对手的先发制人的动机。

(二)网上银行采用的模式

客户与银行交互的几种方法。

虽然传统上,大部分交易发生在分行的柜台,新技术的银行客户降低了成本。

例如自动柜员机(ATM)由20世纪80年代中期开始普及,使得一些交易变得更容易。

电话银行,最初人类的操作和更高的语音自动化,减少需要访问一个银行的分行。

近年来,特别是自1995年以来,互联网已使银行更容易,并允许机构为他们的客户提供新的服务,从而进一步降低的一个分支办公室需要停止。

建立一个交易网站的成本在最近几年有较大幅度下降,显着的成本节约,它需要非常有利可图的。

可靠的交易网站设置的成本估计是很难获得的。

赛讯咨询公司,一家金融咨询公司估计,在2000年建立一个内部的网上银行系统的成本超过50万美元,虽然成本大致一样,但是IT外包服务外包选项应该是像在更具吸引力,规模较小的银行我们的样本。

我们的计量规范抓住了网上银行成本的时间趋势的一部分。

关于边际成本,网上交易的成本估计为互联网的广泛使用,低至0.01美元的交易成本为1.10美元,这些成本节约的一个分支

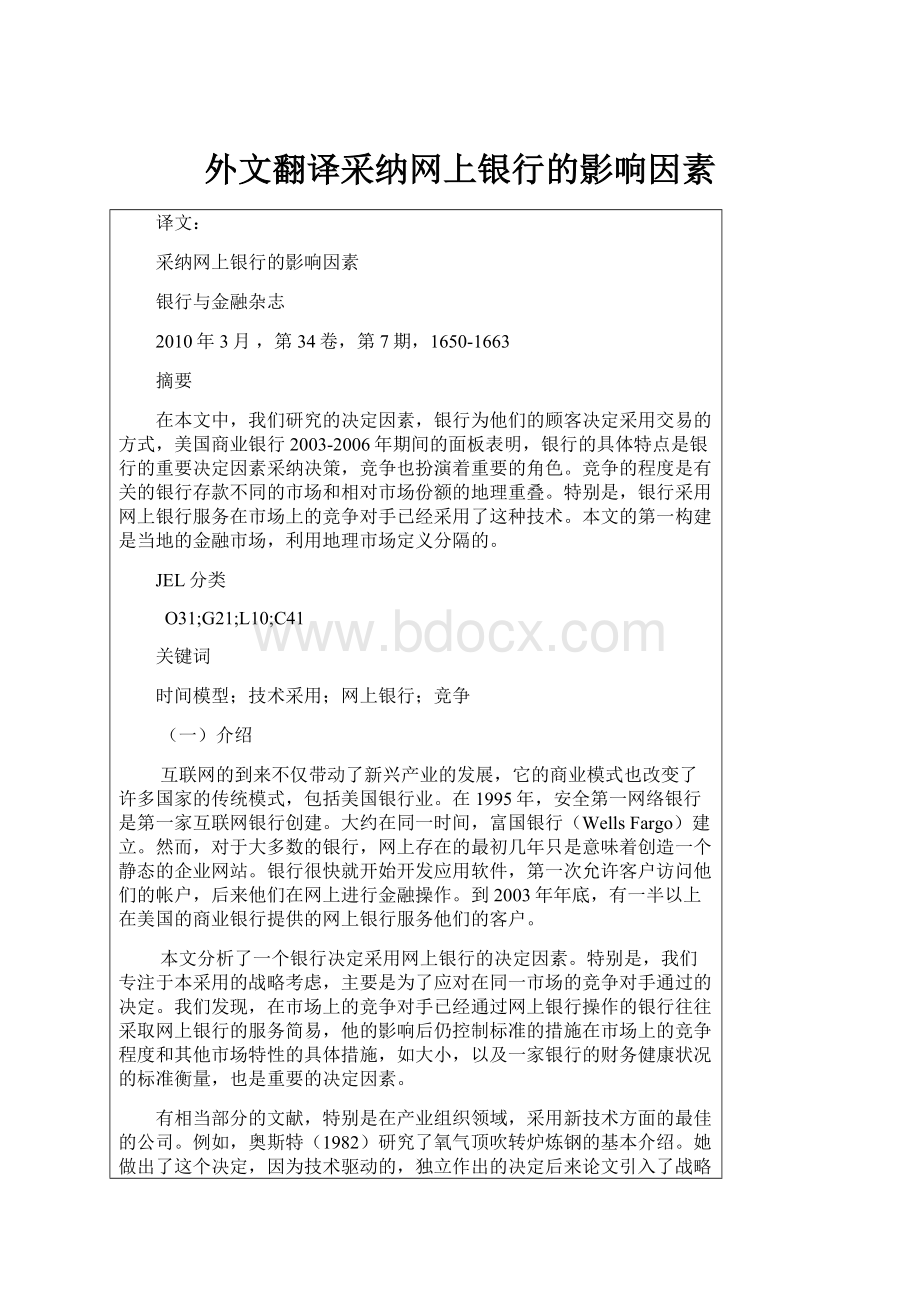

图1在2003-2006年期间,通过网上银行的银行比例

有诱惑规模较小的银行采用这种技术。

根据德扬(2001年),约1100家银行和储蓄机构经营的交易网站于1999年。

在2003年初,这个数字上升到约4000家银行。

其后,银行通过网上银行每季度约5%的速度。

到2006年约有6600家银行(占总数的80%),网上银行他们的顾客的反应,图1反应出了最近几年的演变。

显示了两种迥然不同的银行通过网上银行开始前的,那些尚未通过。

非采用一般条款的存款(总资产),并有平均约80%的分支机构。

他们还工作和活动在更少的市场,非城市市场投入了较大的比例。

早期采用的较大规模的,符合前面提到的排名效果,是很自然的有以下几个原因。

其中主要的一个,正如前面提到的,是在线服务的安装成本可能是不敏感的银行规模。

此外,规模较小的银行面临更多的挑战。

例如,弥敦道(1999)强调,社区银行(通常被定义为银行,总资产1亿美元或更少)更多地依赖于接触更紧密,更个性化的客户筛选。

对于他们来说,可能获得更广阔的市场,更难以监测利润减少。

(三)竞争的措施

1.多市场接触指数

本文的基础上,决定采用网上银行的想法,取决于竞争对手和超越以前被认为在文献中,市场集中度的行为。

在银行业,扩大分行的数目和选择位置历来构成竞争的主要渠道之一。

网上银行提供了另一种策略,以创造新的银行分行,而在相同的时间,降低了客户的交易成本。

至少在短期内,提供网上银行服务的可能窃取客户的竞争对手,在类似的地理区域,重叠的分行网络是非常重要的。

MMC指数帐户分配不同的权重银行,在不同的领域相一致,有不同的存款量这个因素。

特别是如果银行i设有分行,在的集宓市场,并表示如家的一套经营的银行在市场成长,我们计算的MMC指数的DJ们表示区j存款的总和,在市场成长和Ij是一个指标函数,它的值为1,如果银行,j已经采取了在线银行业务在上一期间和另一边的通知,该指数不包括银行计算。

这的排除避免一些虚假的相关性,我们估计从银行决定采取相应的变化,期间内的多市场接触。

2.赫芬达尔-赫希曼指数

竞争对手所通过的决定并不一定是唯一的战略考虑,在银行的决定采用网上银行。

在引言中讨论的文学提供了大量的证据显示,采用依赖于市场的特点,在每家银行经营。

除了需求方面的考虑,可能会影响网上银行的盈利能力(面向消费者的互联网接入,教育程度,收入水平,等等),盈利能力可能也取决于在每个市场的竞争水平。

例如,一些标准的理论认为,竞争促进创新的方式来达到降低成本,或引入差异化的产品。

表1通过在2003-2006年期间为不同的值,在最初的2003MMC指数

在本文中,我们测量使用赫芬达尔-赫希曼指数(HHI)的竞争。

相对于一般的分析在同一市场经营的企业之间的竞争,不同的银行有不同的地理区域中的活动。

竞争的措施,其结果,也有特定的银行,反映每个银行操作在所有市场的平均条件。

为此,我们计算的HHI为银行i的加权平均的所有的HHIs,在当地市场的这家银行的经营的MMC指数相似,权重相对应的份额在每个市场中的银行i的存款总额。

特别是,由下式给出的一个重要的关注,然而,网上银行银行竞争的性质改变,使银行分行的地理位置无关紧要。

这种变化应该有一个对我们的业绩影响有限。

首先,类似规模的银行有可能被暴露在竞争中由于通过其他机构的类似的增长,我们回归的常数项。

其次,正如前面提到的,小银行的客户,像那些在我们的样本中通常将具有重要的价值,个性化的服务,它强调的是本地的组件。

原文:

Strategiconlinebankingadoption

JournalofBanking&Finance,Volume34,Issue7,July2010,Pages1650-1663

Abstract

Inthispaperwestudythedeterminantsofbanksdecisionstoadoptatransactionalwebsitefortheircustomers.UsingapanelofcommercialbanksintheUnitedStatesfortheperiod2003-2006,weshowthatalthoughbank-specificcharacteristicsareimportantdeterminantsofbanksadoptiondecisions,competitionalsoplaysaprominentrole.Theextentofcompetitionisrelatedtothegeographicoverlapofbanksindifferentmarketsandtheirrelativemarketshareintermsofdeposits.Inparticular,banksadoptonlinebankingservicesearlierinmarketswheretheircompetitorshavealreadyadoptedthistechnology.ThispaperisoneofthefirsttoconstructlocalbankingmarketsusingthegeographicmarketdefinitionsdelimitedbytheCASSIDI

JELclassification:

O31;G21;L10;C41

Keywords:

Durationmodels;Technologicaladoption;Onlinebanking;Competition

1.Introduction

ThearrivaloftheInternetnotonlyspurredthedevelopmentofnewindustriesbutitalsochangedthebusinessmodelofmanyothers,includingthebankingsectorintheUnitedStates.In1995,theSecurityFirstNetworkBankwasthefirstInternet-onlybankcreated.Aroundthesametime,WellsFargowasthefirstbrickand-mortarbanktoestablishitsonlinepresence.Formostoftheremainingbanks,however,onlinepresenceinthefirstfewyearssimplymeantonlythecreationofastaticcorporatewebsite.Bankssoonstartedtodevelopsoftwareapplicationsthatfirstallowedcustomerstoaccesstheiraccountsandlaterallowedthemtoperformfinancialoperationsonline.Bytheendof2003,morethanhalfofthecommercialbanksintheUnitedStatesofferedsomeonlinebankingservicestotheircustomers.

Thispaperanalyzesthedeterminantsofabank’sdecisiontoadoptonlinebanking.Inparticular,wefocusonthestrategicconsiderationsofthisadoption,mainlyinresponsetotheadoptiondecisionsofcompetitorsinthesamemarket.Weshowthatbanksthatoperateinmarketswherecompetitorshavealreadyadoptedonlinebankingtendtoadoptonlinebankingservicesearlier.Thiseffectpersistsevenaftercontrollingforthestandardmeasuresofthedegreeofcompetitioninthemarketandothermarketcharacteristics.Bank-specificmeasures,suchassize,aswellasstandardmeasuresofabank’sfinancialhealtharealsoimportantdeterminants.

Aconsiderablesegmentoftheliterature,particularlyinthefieldofindustrialorganization,regardstheoptimaladoptionofnewtechnologiesbyafirm.Forexample,Oster(1982)studiestheintroductionofthebasicoxygenfurnaceusedinsteelmaking.Sheapproachesthisdecisionastechnologicallydriven,independentofthedecisionsmadebycompetitors.1Laterpapershaveintroducedstrategicconsiderations,mainlythroughtheuseoftheHerfindahlindexasasummarystatisticoftheintensityofcompetition.InthebankingindustrythisstrategiccomponentisstudiedinHannanandMcDowell(1984)andHannanandMcDowell(1987)intheadoptionofautomatedtellermachines(ATMs),andinAkhaveinetal.(2005)fortheadoptionofcreditscoring.2

KarshenasandStoneman(1993)summarizethedeterminantsofthedecisionstoadoptanewtechnologyinacompetitivecontext.3Thesedeterminantsarestructuredaroundfourdifferentmechanisms:

rank,stock,order,andepidemiceffects.Rankeffects,mainlyrelatedtofirmsize,stemfromthefactthatadoptioncoststypicallyincreaselessthanproportionallywiththesizeofthefirmanddecreaseovertime.Asaresult,firmsadoptaccordingtotheirsize:

Largerfirmsadoptthenewtechnologyearlier.Stockeffectsrelatetotheideathatthebenefitsfromadoptinganewtechnologydependstrategicallyonthenumberoffirmsthathavealreadyadoptedit.Ordereffectsarisewhenthereturnfromadoptiondependsontheorderinwhichfirmshaveadopted–forexample,becauseofpreemptionmotives:

Firmsmightadoptanewtechnologyearlytomakelateradoptionunprofitabletocompetitors.Finally,epidemiceffectsassumethatthediffusionofnewtechnologiesisfasterwhenmorefirmshaveadoptedthem.

Thedecisiontoprovideonlinebankingservicesisdifferentfromthereplacementofanexistingtechnologystudiedintheclassicalexamplesintheadoptionliterature.Instead,onlinebankingcoexistswiththetraditionalchannelsthatincludenotonlybankbranchesbutalsotelephonebanking.Forexample,openinganewaccountrequiresthecustomertovisitthebankbranch,andthisisalso(togetherwithATMs)themainwaytowithdrawordepositmoney.Atthesametime,onlinebankingreducesthecostofprovidingawidevarietyofproductstocustomers.Whetherdifferentchannelssubstitutefororcomplementeachotherisanempiricalquestion.Corrocher(2006)forexample,findsthatinItalyonlinebankingandphysicalpresence(measuredasbranchingintensity)aresubstitutes.Oneinterpretationisthat,forless-establishedbanks(withfewerbranches),onlinebankingisamoreefficientwaytoaccessnewclients.InasampleofUSbanksinthelate1990s,however,DeYoungetal.(2007)findthatbranchingintensityandonlinebankingarecomplementaryandshowthatonlinebankingadoptionpositivelyaffectsthebank’sfutureperformance.4

Despitetheimportanceofonlinebanking,theliteratureonitsadoptionisstillscarce.Veryfewpapershavestudiedthedemandfortheseservices.OneexampleisChang(2003),whostudiestheconsumeradoptiondecisionofthistechnologyinSouthKorea.Theauthorinfersthatriskaversionandcustomerinertiamakebankinvestmentsinthisnewtechnologyunlikelytobeprofitable.Sheconcludesthatbankadoptionmightariseasaresultofitspositivereputationeffectsorpreemptivemotivationstowardcompetitors.

2.Thepatternofonlinebankingadoption

Customersinteractwiththeirbanksinseveralways.Althoughmosttransactionstraditionallyoccurredatthebranchcounter,newtechnologieshavereducedthecoststobankcustomers.Forexample,ATMsbecamewidespreadbythemid-1980s,makingsometransactionseasier.Telephonebanking,initiallyhumanoperatedandlatervoice-automated,reducedtheneedtovisitabank’sphysicalbranch.Inrecentyears

升级会员

升级会员