中国石油和化工行业运行分析.docx

《中国石油和化工行业运行分析.docx》由会员分享,可在线阅读,更多相关《中国石油和化工行业运行分析.docx(30页珍藏版)》请在冰豆网上搜索。

中国石油和化工行业运行分析

2007年3月份中国石油和化工行业运行分析

2007-4-27

2007年1-3月,在国际和国内经济持续增长、预期强劲的宏观形势带动下,我国石油和化工生产得以保持了较快的增长,进出口贸易依然活跃,行业产品销售通畅,获利能力依然稳定增长。

1分产品产量情况

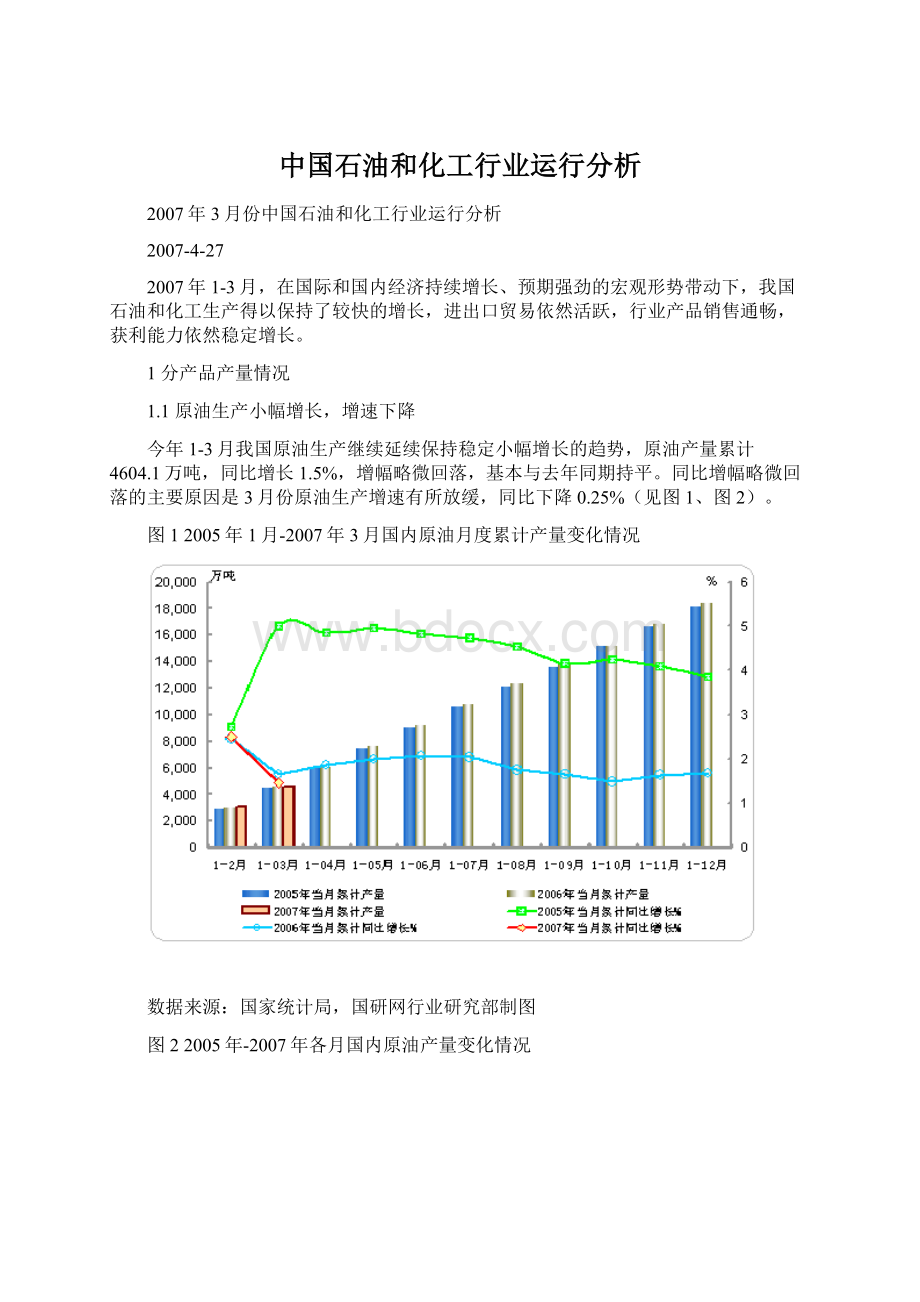

1.1 原油生产小幅增长,增速下降

今年1-3月我国原油生产继续延续保持稳定小幅增长的趋势,原油产量累计4604.1万吨,同比增长1.5%,增幅略微回落,基本与去年同期持平。

同比增幅略微回落的主要原因是3月份原油生产增速有所放缓,同比下降0.25%(见图1、图2)。

图 12005年1月-2007年3月国内原油月度累计产量变化情况

数据来源:

国家统计局,国研网行业研究部制图

图 22005年-2007年各月国内原油产量变化情况

数据来源:

国家统计局,国研网行业研究部制图

受原油价格持续下跌影响,中国石化和中国石油等大型石油生产商减少高成本油井的利用,同时,受到油田生命周期的影响,大庆油田、辽河油田原油产量继续下降,导致一季度的石油产量增速有所下降。

1-3月,中国石油原油生产平稳运行,生产原油2.09亿桶,比上年同期增长150万桶;中国石化公司原油产量接近1000万吨,同比增长2.0%;中海油公司原油及石油液体的日产量为37.873万桶,与去年同期基本持平。

1.2炼油工业高负荷生产,原油加工量增速较高

国民经济稳定快速发展支持2007年国内原油加工量继续增长。

受益于炼油成本的下降,国内炼油业高负荷生产,1-3月我国共加工原油7836万吨,同比增长5.6%,增幅较2006年同期上升2.0个百分点,但因炼油能力增长有限,增幅比2006年全年下降0.7个百分点。

原油加工月均产量比2006年增加57.8万吨,其中3月份原油加工量超过2700万吨,为历史最高水平。

图 32005年1月-2007年3月国内原油加工量单月变化情况

数据来源:

国家统计局,国研网行业研究部制图

受炼油业盈利增加及市场需求增长的拉动,2007年1-3月,炼油企业生产积极性提高,产能有所扩张,原油加工开工率高负荷推动主要油品生产量加快增长。

主要油品(包括汽油、煤油、柴油、燃料油和润滑油)产量共完成5297万吨,同比增长3.1%。

其中,汽油和煤油加快生产的趋势明显。

汽油产量1470.7万吨,同比增长5.5%,增幅较去年同期上升2.4个百分点;煤油产量253.7万吨,同比增长0.7%,增幅较去年同期上升8.9个百分点,特别是3月份,同比增长20.1%,增幅较去年同期上升35.4个百分点。

柴油和润滑油的生产继续小幅增长,产量分别为2924.4万吨、146.3万吨,同比分别增长4.0%、5.5%。

燃料油则由于需求相对较弱而继续减产,产量501.7万吨,同比下降7.6%。

图 32005年-2007年各月国内主要成品油产量变化情况

数据来源:

国家统计局,国研网行业研究部制图

图 42005年1月-2007年3月国内主要成品油产量月度累计变化情况

数据来源:

国家统计局,国研网行业研究部制图

从国内两大石油加工企业的情况来看:

1-3月,中国石油原油加工量创历史新高,累计加工原油2.02亿桶,增长520万桶,增长2.6%。

生产柴油1157.5万吨,增长50万吨,增长4.5%;生产汽油538.5万吨,减少29.9万吨,减少5.3%;中国石化原油加工量3691万吨,同比增长5.0%;汽油、柴油、煤油产量共达到2165万吨,同比增长3.6%。

轻油收率达到74.3%。

公司国内成品油经销量2747万吨,同比增长5.5%;其中零售量达到1724万吨,同比增长3.5%。

今年1-3月,我国汽油收率回升而柴油收率下降,使得生产柴汽比下降到2以下,为1.99。

由于需求旺盛、出口回升,1-3月汽油收率上升至18.77%,比2006年回升0.53个百分点;由于需求相对较弱,柴油收率下降到37.32%,比2006年回落0.7个百分点。

长期以来,国内市场的消费柴汽比大于生产柴汽比。

目前中国成品油消费结构现状仍然是汽油过剩,而柴油偏紧,因此柴油产量在需求的拉动下增幅高于汽油平均增幅,但受限于生产工艺和生产装置,生产柴汽比向上是刚性的,无提高的潜力。

为了满足柴油消费,必须大量生产柴油,而同时产出的汽油则因国内消费容量和出口容量有限而无法完全消化,因此柴油产量增速仍受到柴汽比的制约。

表 12007年一季度中国炼厂生产柴汽比

单位:

%

年份

2000年

2001年

2002年

2003年

2004年

2005年

2006年

2007年一季度

柴汽比

1.71

1.8

1.78

1.78

1.94

2.05

2.08

1.99

数据来源:

中国石油和化工行业协会

1.3基础化工生产持续增长

2007年1-3月,化工产品产量整体呈现同比增加态势。

各品种化工产品生产情况如下:

无机、有机化工原料生产增速减缓“三酸两碱”生产增势持续,但均有不同程度减缓。

1-3月,“三酸”增速均呈正增长,硫酸和浓硝酸产量增幅均保持在10%以上,硫酸产量为1209.3万吨,同比增长10.4%,浓硝酸为47.5万吨,同比增长14.4%,盐酸产量累计达180.1万吨,同比增长4.5%;“两碱”增速略有提升,烧碱和纯碱产量均突破400万吨。

烧碱产量407.5万吨,同比增长17.3%,比上年同期放慢4个百分点,比去年全年下降1.8个百分点,其中离子膜法烧碱151.6万吨,同比增长22.9%。

纯碱产量413.8万吨,同比增长9.1%,比上年同期放慢4.9个百分点,比去年全年下降1.7个百分点。

电石产量达328.6万吨,同比增长34.1%,增速依然十分强劲。

“烧碱”低速发展,说明政府在控制烧碱总量方面取得一定进展,而纯碱工业在良好市场需求推动下,发展较为稳定有序。

图 52005年-2007年各月国内无机化工产品“三酸”产量变化情况

图 62005年1月-2007年3月国内无机化工产品“三酸”产量月度累计变化情况

数据来源:

国家统计局,国研网行业研究部制图

图 72005年-2007年各月国内无机化工产品“两碱”产量变化情况

图 82005年1月-2007年3月国内无机化工产品“两碱”产量月度累计变化情况

数据来源:

国家统计局,国研网行业研究部制图

1-3月,有机化工原料产量增长较强劲,除了醋酸生产比较缓慢,乙烯、纯苯、甲醇等产量增幅均在25%以上。

特别是精甲醇生产大幅增长,累计产量达到235.6万吨,同比增长48.2%,增幅较去年同期上升29.8个百分点。

1-3月乙烯产量稳定增长至265万吨,增长27.1%。

图 92005年-2007年各月国内乙烯产量变化情况

图 102003年1月-2007年3月国内乙烯产量月度累计变化情况

数据来源:

国家统计局,国研网行业研究部制图

合成材料产量高速增长增速高位回落由于国际油价目前处于相对低位震荡,合成材料企业生产成本压力有所缓解,同时,伴随乙烯产能改造的完成,合成树脂产量明显增长,但伴随着节能减排形势越发严峻,产量增幅有所回落。

1-3月,国内合成树脂产量累计达到723.3万吨,同比增长19.7%。

其中,聚丙烯树脂产量增速加快,产量173.5万吨,同比增长23.4%,增幅与去年基本持平,增速比去年同期加快0.8个百分点。

聚氯乙烯树脂增速较快,产量219.1万吨,同比增长22.5%,增幅与去年基本持平。

2007年1-3月,我国合成橡胶继续保持稳定增长,累计生产50.8万吨,同比增长6.9%。

合成纤维产量大幅增长,累计产量487.3万吨,同比增长15.5%,增幅较去年同期提高9.9个百分点。

图 112005年-2007年各月国内合成材料产量变化情况

数据来源:

国家统计局,国研网行业研究部制图

图 122005年1月-2007年3月国内合成材料产品月累计产量变化走势

数据来源:

国家统计局,国研网行业研究部制图

农用化工品生产增速加快化肥产能过剩有所控制化肥、农药、农用塑料等行业在2006年生产供应比较平稳,尿素、氮肥、磷氨等分行业企业生产能力进一步扩大。

2007年一季度,化肥总产量(折纯,下同)1331.4万吨,同比增长15.1%。

其中氮肥产量1011.1万吨,同比增长15.3%。

氮肥中尿素产量在扩能形势下提升明显,累计产量达614.6万吨,同比增长16.5%。

磷肥产量增速下降,生产287.5万吨,同比增长10%,增幅比去年同期下降6.9个百分点。

钾肥产量30.49万吨,同比增长68.47%。

作为支农产业,化肥行业长期以来在国家的保护下发展,随着近年来的大量投资建设,国内氮肥和磷肥产能逐步呈现出过剩势头。

国家正在逐步取消对化肥优惠政策,同时严格限制再投资,按照总量控制、等量置换的原则,鼓励生产向资源和市场集中。

一季度,农药产量35.3万吨,同比增长20.3%。

农药产品结构继续改善,杀虫剂的比例继续得到下调。

2 行业进出口贸易持续增长

2007年1-3月,国际石油贸易继续保持活跃,受到良好国际环境的影响以及国内经济发展的拉动,我国石油和化工行业进出口贸易继续保持增长势头,进出口贸易额继续增长,贸易逆差扩大,但逆差幅度比去年同期有所下降。

据海关统计,1-3月,我国石油化工行业对外贸易进出口总额达642.8亿美元,占全国进出口总额的14%,占比较上年同月降低0.9个百分点,同比增长仅为16.4%,创下进出口总额同比的新低,增幅较上年年末下降7.5个百分点,较上年同期明显回落12.2个百分点。

其中,1-3月石油化工类商品进口额同比创下新低,出口额增速较上年相比仍有加快的趋势。

进口额增长持续低迷,导致进出口总额增长速度持续下降。

具体进出口数据分析如下:

2007年1-3月石油化工类商品出口金额177.9亿美元,占全国出口总额的7%,与上年同期相比下降0.3个百分点,与上两月超过30%的出口额同比相比,3月末同比明显回落,仅为24%,但高于去年同期1.3个百分点,同时较上年年末加快3.5个百分点。

同期,石油化工类商品累计进口464.8亿美元,占全国进口总额的22.6%,较上年同期下降0.9个百分点;同比增长仅为13.7%,再次创下新低,增速较上年12月末下降11.4个百分点,比上年同期回落17.1个百分点。

1-3月,全国化工类商品的进出口贸易累计逆差为286.9亿美元,同比增长8.18%。

表 22007年1-3月我国石油化工类商品进出口情况

时间

进出口

出口

进口

贸易逆差

总额(亿美元)

比去年同期增长(%)

总额(亿美元)

比去年同期增长(%)

总额(亿美元)

比去年同期增长(%)

总额(亿美元)

比去年同期增长(%)

2007年1-1月

221.8

24.8

59.3

31.7

162.5

22.5

-103.2

18.00

2007年1-2月

412.2

20.5

116.6

37.9

295.6

14.8

-179.0

3.59

2007年1-3月

642.8

16.4

177.9

24.0

464.8

13.7

-286.9

8.18

数据来源:

中国国家商务部

图 13 2005年1月-2007年3月我国主要石油化工类商品进出口总额变化趋势

数据来源:

中国国家商务部

2.1油品进口量继续增长,出口量大幅下降,净进口量增速下降

2007年1-3月,我国原油和成品油均呈进口同比上升、出口大幅下降走势。

表 32007年1-3月我国主要石油产品进出口贸易情况[1]

单位:

万吨,万美元

进口

出口

贸易逆差

1-3月累计

同比±%

1-3月累计

同

升级会员

升级会员