欧盟频出组合拳应对欧债危机.docx

《欧盟频出组合拳应对欧债危机.docx》由会员分享,可在线阅读,更多相关《欧盟频出组合拳应对欧债危机.docx(15页珍藏版)》请在冰豆网上搜索。

欧盟频出组合拳应对欧债危机

欧盟频出组合拳应对欧债危机

从EFSF/ESM,SMP,LTRO再到一揽子刺激经济计划和统一的银行监管机构,一次次的危机恶化,倒逼得欧元区频频出台各种救助措施。

EFSF/ESM(欧洲金融稳定基金/欧洲稳定机制)

EFSF是在欧洲爆发主权债务危机的背景下成立的一项临时性救援机制,旨在向申请援助并得到批准的欧元区成员国提供临时性专项紧急贷款,并以欧元区成员国的信用作为抵押发行。

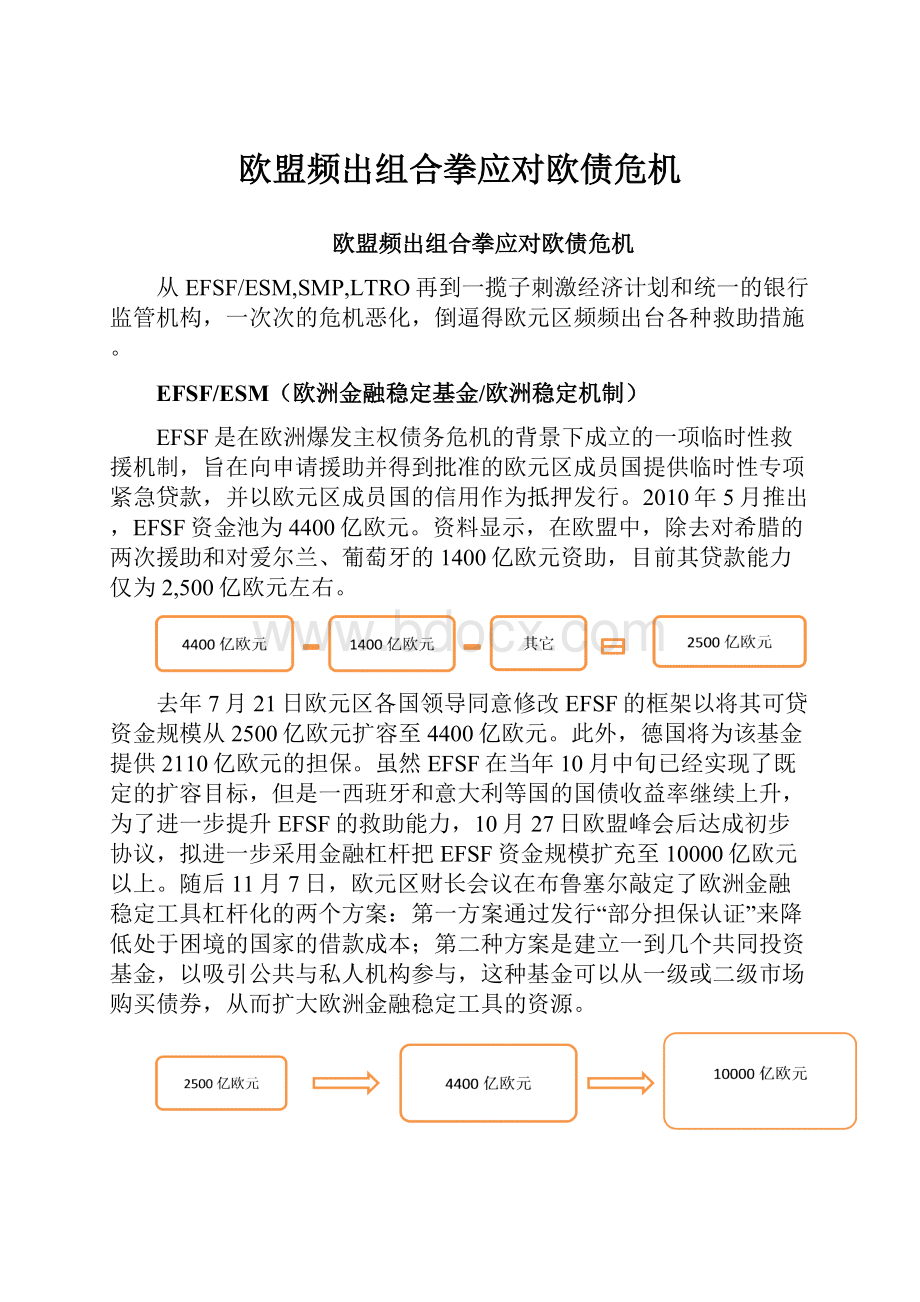

2010年5月推出,EFSF资金池为4400亿欧元。

资料显示,在欧盟中,除去对希腊的两次援助和对爱尔兰、葡萄牙的1400亿欧元资助,目前其贷款能力仅为2,500亿欧元左右。

去年7月21日欧元区各国领导同意修改EFSF的框架以将其可贷资金规模从2500亿欧元扩容至4400亿欧元。

此外,德国将为该基金提供2110亿欧元的担保。

虽然EFSF在当年10月中旬已经实现了既定的扩容目标,但是一西班牙和意大利等国的国债收益率继续上升,为了进一步提升EFSF的救助能力,10月27日欧盟峰会后达成初步协议,拟进一步采用金融杠杆把EFSF资金规模扩充至10000亿欧元以上。

随后11月7日,欧元区财长会议在布鲁塞尔敲定了欧洲金融稳定工具杠杆化的两个方案:

第一方案通过发行“部分担保认证”来降低处于困境的国家的借款成本;第二种方案是建立一到几个共同投资基金,以吸引公共与私人机构参与,这种基金可以从一级或二级市场购买债券,从而扩大欧洲金融稳定工具的资源。

原定于2013年7月取代EFSF的ESM(欧洲稳定机制)是欧洲地区永久性援助基金,是遵循国际公法的国际的政府间组织,根据欧元区各国之间协定建立,总部设在卢森堡。

ESM将有5,000亿欧元的有效放贷能力,虽然若ESM获得银行资格,则可参与欧洲央行(ECB)的流动性操作,从而拥有巨大的救助能力,不过这会违反欧盟关於禁止ECB为政府赤字埋单的法律规定,所以截止目前为止ESM仍没由银行牌照。

由于欧债危机的深化,对于救助金的渴望越来越迫切,欧盟达成一致协定,ESM将提前一年正式生效,在今年7月到2013年7月之间ESM和EFSF这两只基金将同时运行。

救助基金运行两年多以来,主要暴露了两个问题。

首先,虽然EFSF的可贷款规模可增加至一万亿欧元,可是市场普遍质疑此杠杆化目标实现的可能性。

据德国财政部长推测财长会议提出的两项备选方案无法将4400亿欧元提升至1万亿欧元的目标规模,可能只有5000-7000亿。

其次,EFSF运行的灵活性遭到诟病。

2011年7月21日的欧盟首脑会议提出三种措施,包括EFSF采取一系列预防机制,帮助区内银行进行资本重组,以及赋予

EFSF干预债券市场的权力等。

但是这些措施的既定效果具体实现还有一些障碍。

比如,目前部分危机国家财政和宏观经济状况并不能达到EFSF规定的受援条件。

根据EFSF的文件,如果申请援助的国家不符合上述援助的政策,该预防机制将被取消。

EFSF干预债券市场面临的主要问题是救助成本高、行动迟缓,以及该措施能否抑制危机扩散。

目前,欧洲央行已经在干预债券市场方面显得力不从心,呼吁尽早推动EFSF有效运作。

然而,购买主权国家债券的这一救助机制成本很高,再加上近期危机国家的借贷成本持续升高,EFSF将面临更大的挑战。

LTRO(长期再融资操作)

为了给当时已经几乎结冻的欧洲银行间市场注入流动性,2011年12月21日,欧洲央行实施LTRO1(第一轮长期再融资行动),为流动性几近枯竭的欧洲银行提供了4890亿欧元的三年期贷款。

去年12月共有500家银行参与第一轮LTRO,规模最高的是意大利银行,第二名是西班牙银行。

为进一步提振外围国家债券市场,2月29号,欧洲央行实施LTRO2(第二轮长期再融资行动),再度为欧洲银行提供三年期贷款,为此欧洲央行再一次放宽了抵押规则。

第二轮三年期长期再融资操作总规模5295亿欧元,规模高于平均预期的约5000亿欧元。

LTRO被普遍认为是欧洲版的QE(量化宽松)。

为了让银行能够大量参与该项目,欧洲央行在推出LTRO同时也放宽抵押规则。

于是欧洲银行从市场上购买的主权债务最后都进入欧洲央行手中。

与美联储QE直接购买国债不同,LTRO是让银行购买国债,然后再抵押给欧洲央行。

这些欧洲主权债务去年下半年曾一度被视为有毒资产。

但欧洲央行通过LTRO派发的廉价现金让欧洲银行疯狂买入主权债务。

市场走势表明,LTRO对外围国家的债务市场的提振有一定的作用。

特别是随着时间的推移,其对缓和危机,重树市场信心的作用日益显露。

欧洲央行2月27日公布数据显示,去年12月通过LTRO中获得大量现金的意大利和西班牙银行今年1月份购买政府主权债务规模创下历史新高。

尽管来自欧洲央行的资金更倾向于购买短债,不过这依然有助于改善市场整体情绪,并有利于缓解长期融资压力。

在二轮LTRO前夕,意大利财政部2月28日顺利发售了总计62.5亿欧元的国债,触及计划售债规模50.0-62.5亿欧元的上限;其中十年期国债得标利率创2011年8月来新低,而五年期国债得标利率创11年5月来最低水平。

拍债结果显示,意大利拍卖了37.5亿欧元十年期国债,得标利率下滑至5.5%,创2011年8月以来新低,1月底拍债时为6.08%;超额认购率为1.40,1月底拍债时为1.42。

同时,意大利还拍卖了25亿欧元五年期国债,得标利率为4.19%,创2011年5月以来新低,1月底拍债时为5.39%;超额认购率为1.41,1月底拍债时为1.30。

从欧洲流动性指标(图1)可以看出,LTRO的两轮操作让3个月期EURIBOR与OIS的利差从1%逐渐下降到0.5%左右。

LTRO的确在一定程度上缓解了银行间的资金流动性。

但是两轮共10187亿欧元的流动性,并不能完全解决持有比较大的欧债的欧元区的金融体系需要补充“资本金”的迫切需求。

而且,各银行从欧洲央行贷的1万余亿并没有真正投入到市场,贷款给企业,所以并不能从根本上解决欧洲经济持续衰退和经济缺乏增长动力的困境。

图1EURIBOR_OIS欧洲流动性指标

六月底峰会成果:

走向真正经济与货币联盟的一小步

在经历数次令人失望的欧盟峰会之后,于6月29日落幕的欧盟夏季峰会取得了意外的成果。德国总理默克尔在会上面临多方的质疑、挑战和施压,不得不顺势妥协。

从会后发布的决议来看,本次峰会主要收获四大成果:

第一,1200亿欧元的一揽子刺激经济增长计划。欧盟27国领导人正式通过了"增长与就业契约",以作为此前已经通过的旨在加强财政纪律的"财政契约"的补充。该"契约"的核心内容是总额1200亿欧元的一揽子刺激经济增长计划。范龙佩说,这些钱将投向欧盟所有国家,尤其是那些处于困境的国家,以帮助它们通过增长步出危机。其中,约有550亿欧元将主要用于支持中小企业发展以及年轻人就业,约有50亿欧元将主要用于能源、交通与宽带等基础设施建设。分析认为,该一揽子促增长计划扭转了德国此前主张严格的紧缩财政政策,将带领欧洲在今年下半年从紧缩的重心转向增长的重心,这是德国所表现出的第一个让步。

第二,欧元区成员国同意让欧洲稳定机制(ESM)绕过政府,直接向陷入危机的成员国银行注资,前提是欧元区先建成单一的银行业监管机制。

这一改革呼声已久,旨在援助日益恶化的西班牙银行危机。

几乎所有欧元区国家都存在着主权债务危机与银行业危机的'恶性循环,只不过这种循环在希腊与西班牙是方向相反的。

西班牙、爱尔兰的模式与希腊、葡萄牙不同,前者是为了救助银行业的危机导致政府债务增加,后者是政府债台高筑,导致信用级别下降引发银行业的偿付危机。

在欧债危机爆发前,西班牙的公共债券和政府赤字占

GDP的比重均在欧盟的《稳定与增长契约》所规定的60%和3%之内。

(图2,图3,图4)即便现在,西班牙的政府债券也大约是70%的国民生产总值,甚至还低于德国。

和爱尔兰的情况一样,西班牙债务危机的根源不在政府,而在西班牙的私营部门。

西班牙居民和公司的疯狂借债导致了房地产泡沫,使得这个国家背负巨款。

如果算上居民,公共和私营部门所欠的国外债款,总额几乎达到一万亿欧元,或者超过90%的国民生产总值。

(图5)这个数字和当时希腊、爱尔兰以及葡萄牙发生债务危机时的数据接近,远超过欧元区其他富裕的核心国家。

西班牙的银行是这次疯狂借贷的导管,也必然是危机中受冲击最严重的部分。

图2:

欧元区各国的公共债务占GDP的比重

图3:

欧猪五国政府赤字占GDP的比重

图4核心国家的政府赤字占GDP的比重

图5西班牙对外债务分布图

按照现行规定,ESM提供的救助资金只能用于救助欧元区成员国政府。受援国政府可将该笔钱用于救助本国银行,但其后果是对银行业的救助最终转嫁到了政府头上,导致该受援国主权债务增加,形成银行危机与主权债务危机之间的恶性循环。而ESM直接向一国银行注资,就不必通过该国政府,可大大减轻该国的主权债务压力。这是德国做出的第二个让步。

第三,欧元区成员国还同意,对于已经采取措施努力削减财政赤字和债务的成员国可以动用ESM直接购买其国债以降低融资成本,而不必附加新的紧缩或改革要求。分析认为,该措施可为西班牙和意大利提供更加灵活、宽松的短期帮助,有助于稳定西、意的债务形势。德国曾一直坚决反对动用ESM直接购买重债国国债,认为此举会削弱相关国家削减赤字和推行改革的动力并增加德国的负担。然而德国对此做出了第三个让步。

第四,ESM不具有优先债权人地位,这让深陷银行危机的西班牙直接受益。如果ESM享有的优先债权人地位,势必引发市场担忧,导致投资者抛售西班牙国债,因为他们担忧一旦西班牙违约,ESM将首先得到偿付,而所余资金将不足以支付私人债券持有者。这也就是希腊进行债务重组所发生的情况。德国同意ESM对西班牙银行业的救援贷款将不具"优先债权人"地位,这是德国所做的第四个让步。

欧债危机间歇性发作,救助措施治标不治本

反复发作的欧债危机

近3年来欧元区各国政府就如同消防队员一样,四处救火,无奈火势不但没有消退之势,反而从希腊逐渐蔓延到爱尔兰和葡萄牙,甚至可能蔓延到欧洲第四和第三大经济体西班牙和意大利的国土上。

仔细琢磨,这场拉锯战式的救助更像是市场同政府之间关于救助边界的一场博弈。

一旦危机恶化,欧元区立刻出台新的政策,一次次妥协自己的救助底线;但一旦危机稍有缓和,则政治家们又开始讨好选民,安于现状。

上周德国和西班牙都进行了国债拍卖,结果又是冰火两重天。

德国两年期国债平均收益率为-0.06%,首次由正转负;而西班牙五年期国债平均收益率达到了6.459%,达到了自欧元问世以来的最高水平。

这周三西班牙两年国债收益率超过了7%,加深了人们对于西班牙政府可能已经无法从市场上借贷的猜测,和对于其未来极有可能向欧元区寻求救助的担忧。

欧元区的领导人们借由六月底峰会的丰硕成果刚喘口气,但似乎残酷的市场又掀起了一场更猛烈的狂风暴雨。

其实仔细回顾危机爆发以来欧洲各国政府在历次峰会上拿出的危机应对方案,不难发现这些只是针对欧债危机在不同阶段表现出的“急性症状”开出“镇静药方“,如批准针对重债国的救助方案,加固金融防火墙等。

虽然这些止痛药在短时间内稍稍稳住市场紧张不安的情绪,但是一旦药效过了市场又会躁动不安起来。

下图是希腊10年期的国债收益率。

去年10月26日欧盟峰会后,希腊再度获得1000亿欧元贷款和EFSF的可贷款规模再次扩容至1万亿欧元的利好消息,使得希腊的10年期国债收益率迅速下降至当月最低的23.236%,但是这似乎没有阻挡市场对希腊债务危机恶化的担忧,平稳才几天的国债收益率又立即反弹至26.450%,高于峰会前的25.323%,随后持续上涨。

希腊国债收益率的最大的一次大跳水出现在今年的3月12日,当时希腊政府宣布完成了与私人投资者的债务重组计划。

私人投资者将承受所持债券面值53.5%的减计,以帮助希腊削减债务大山,暂时防止希腊债务违约。

该国的收益率从36.551%跌落至18.450%。

可是希腊实施债务从组的计划似乎更加加重了投资者对希腊债务违约的忧虑,收益率又一次进入了快速上升通道,最高曾达到30.554%。

图6希腊10年期政府债券收益率

欧洲一体化路线图依旧模糊

危机的不断反复升级在警告欧洲人一个残酷的现实:

治标更需治本,欧盟经历了“几小步”之后亟需迈出“一大步”。

欧洲危机的彻底解决必须通过财政融合根治欧元区货币统一而财政不同意的结构性缺陷;通过加深经济和政治一体化,解决欧元区南北发展及竞争力不平衡的问题。

增长与就业契约

二季度以来,欧洲已经开始反思之前过于苛刻的政策所造成的“财政紧缩---经济下滑”的恶性循环,并将关注点重新放在了经济增长上,布鲁塞尔峰会通过了“增长与就业契约”。

但是关于这个契约亟待明确欧盟"增长与就业契约"亟待明确两大细节。一是作为契约核心内容的1200亿刺激经济增长计划的资金来源问题。英国经济学家加文•戴维斯指出,本次欧盟峰会并没有为欧洲的救助基金增加新的资金来源。所谓刺激经济增长计划也缺乏新资金。德国财长朔伊布勒在峰会期间明确表示,ESM的资金规模不会扩大。

有分析指出,无论1200亿欧元如何"摊派"到各成员国,实力最强的德国难逃最大出资方的责任,而经济刺激计划的直接受益者是南欧边缘国家,这意味着德国人必须进一步为南欧人的"挥霍"和"低效"埋单,默克尔政府将因此承受巨大的国内压力。

二是"增长与就业契约"与"财政契约"的关系问题。从欧盟峰会决议来看,"增长与就业契约

"与"财政契约"的性质不同,并非政府间订立的契约,法律约束力明显不足。按照范龙佩的说法,"增长与就业契约"将作为"财政契约"的补充,这与上世纪欧盟《稳定与增长公约》出台的过程十分类似,即先由德国主导拿出"稳定"公约的方案,后在法国等力推下加入"增长"内容。有分析人士担心,加入增长内容后的"财政契约"可能重蹈《稳定与增长公约》的覆辙,最终变成难以贯彻落实的一纸空文。

银行业联盟

银行业联盟一般需要三个组成部分,即统一的监管机制与监管机构、共同的存款保险制度与银行清算与清偿体系。

这三个部门在欧元区都有雏形,但急需进一步完善与发展。

6月底的峰会,欧元区成员国同意让欧洲稳定机制(ESM)绕过政府,直接向陷入危机的成员国银行注资,前提是欧元区先建成单一的银行业监管机制。但是此次峰会并未对这一问题有实质性的触及。

当前欧洲的银行业监管体制弊端很多。欧洲各银行监管的权力基本都属于各个成员国政府,与本国银行业有着紧密关系的当地政府不愿大刀阔斧地改革现有的宽松监管体系。此外,欧洲银行管理局合作制的模式在西班牙银行业危机中已被证明是失败的。

金融危机的教训已经说明在中央银行层面需要更多金融系统的信息,这一点在欧元区尤为重要。

欧债危机表明欧洲银行管理局连各国银行业的真实健康数据都无法掌握。

建立统一的存款保险与清算基金的难度也很大。

这两套机制在欧元区成员国内部基本处于“诸侯割据”的状态,且保障的程度各不相同。

要想把这些“诸侯”统一起来,还需要一轮又一轮的谈判与博弈。

真正经济与货币联盟

虽然欧洲领导人在本次峰会上表达了建立"真正的经济与货币联盟"的愿景,没有人反对加深一体化,但是人们迄今没有看到将这一愿景变成现实的实质性路径。由于德国方面强烈反对共担债务,并主张让渡部分主权,先建政治联盟,招致包括法国在内的欧元区多数国家抗议,欧元区一体化之路中短期内仍将走得十分艰难。

可以预期,今年下半年,范龙佩、巴罗佐、容克和德拉吉领衔的工作组将与欧元区政府就设计"路线图"进行接触,默克尔、奥朗德、蒙蒂、拉霍伊等欧元区核心国家首脑也将围绕"路线图"展开博弈,交锋点包括欧元债券、联合存款保险等。

分析认为,与6月底峰会一样,德国的态度将决定今年欧盟秋季峰会和冬季峰会能否取得突破性进展。默克尔在夏季峰会上的"罕见"妥协不足以说明未来法国、意大利、西班牙等能够继续挑战德国的底线。随着大选日益临近,默克尔面临的国内压力与日俱增。发行欧元债券、共同为银行业担保等议题年内实现的前景十分渺茫。

欧洲经济短期内无法挽回衰退局势

按照国际惯例,如果某经济体德GDP连续两个季度出现负增长,我们称该经济体已进入衰退期。

如果按此标准,欧洲已有多国进入衰退阶段,更令人担心的是欧债危机的两个定时炸弹西班牙和意大利榜上有名,前者GDP环比连续两季度负增长,而意大利则出现连续三季度负增长。

相比于核心国家普遍出现衰退,核心富国则基本稳定在正增长状态。

但是值得注意的是,各国的国民生产总值的增长幅度从2008年开始出现萎缩。

法国近四个季度的GDP环比增长都在0.1%附近。

图7:

核心国家GDP环比

图8;外围国家GDP环比

从GDP各分项数据来看,欧猪五国政府支出受制于财政紧缩政策,连续几个季度下降。

但与此同时,在失业率连续创出新高和工资水平下降的背景下,私人消费也难有出色表现。

对于意大利和西班牙来说,固定资产形成总量的下降幅度最大。

西班牙去年第四季度,固定资产形成总量环比下降高达

4.27%。

意大利则连续四个季度,固定资产形成总量环比下降,且下降幅度逐渐增加,分别是0.19%,0.41%,0.85%和0.99%。

图9:

意大利GDP各分项环比

图10:

西班牙GDP各分项

6月份欧元区制造业PMI终值为45.1%,与5月持平,仍处于2009年6月以来最低水平,且已经连续11个月处于荣枯线之下;而服务业PMI由46.7小幅升至47.1。

德国制造业PMI继续由45.2回落至45.0;而法国制造业PMI由44.7小幅回升至45.2,整体欧元区经济仍处于衰退之中。

民间部门经济活动持续萎缩,显示欧元区经济短期内难以走出衰退。

图11:

PMI

失业率连续攀升,已经由4月的11%攀升至5月的11.1%,创历史新高,而年轻人的失业率由4月时的20.5%攀升至22.6%。

西班牙失业率不断攀升,已经涨到24.60%,其余欧猪四国除意大利之外的失业率稳定在15%以上,意大利失业率最近三个月都在10%以上。

相较之下,核心国家的失业率除法国之外都在稳步下降,其中德国更是下降到加入欧元区以来的历史最低位5.6%。

图12:

欧猪五国失业率

图13:

核心国家失业率

IMF预测今年欧元区经济增速为-0.3%,与4月份的预测持平,但主要是因为对德国的增速预测上调了0.4个百分点,至1.0%,意大利和西班牙的经济增速今年预计分别为-1.9%和-1.5%,会继续衰退。

尽管德国经济仍然表现出色,但在欧元区整体疲弱的情况下也很难保持持续性。

7月24日,穆迪投资者服务机构周一发布报告,将德国“AAA”主权评级的前景从“稳定”(Stable)下调至“负面”(Negative),与此同时,穆迪还下调了荷兰和卢森堡的主权评级前景,同时确认芬兰的“AAA”主权评级。

原因是如果欧元区的形势继续保持在当前状态,那么欧元区主权评级较高的成员国也可能会面临最沉重的负担。

上周公布的ZEW经济景气指数,欧元区景气指数已经下降至-22.3%,连续第三个月下滑。

德国继6月底下降为负数后,7月继续下滑至-19.6%。

意大利经济景气指数-29.1%,比六月下降6.7个百分点,连续14个月为负数.

图14:

ZEW经济景气指数

非金融企业贷款和家庭消费贷款同比仍在走弱,而银行借贷标准未见明显放松。

虽然7月6日欧洲央行调降隔夜存款利率至0%导致央行的隔夜存款大幅下降,但这部分资金并未以贷款形式流入到实体经济,而是依然存放在银行的经常账户上。

预计经济将延续下行趋势,欧洲央行需要提供更长期更积极的宽松环境。

(本资料素材和资料部分来自网络,仅供参考。

请预览后才下载,期待您的好评与关注!

)

升级会员

升级会员