人口老龄化与储蓄率的关系研究.docx

《人口老龄化与储蓄率的关系研究.docx》由会员分享,可在线阅读,更多相关《人口老龄化与储蓄率的关系研究.docx(20页珍藏版)》请在冰豆网上搜索。

人口老龄化与储蓄率的关系研究

人口老龄化与储蓄率的关系研究

摘要

在本文第一部分我们经过数据分析对几个老龄化严重的日本、法国、德国、意大利的老龄化发展阶段进行了描述,描述了各个国家老龄化的发展阶段;及其老龄化的各个阶段所需的时间;比较各个国家的老龄化的特点,并与中国的老龄化进程和特点进行比较得出了中国老龄化的几个不同于上述几个发达国家的特点:

一是老年人口规模巨大,二是老龄化发展迅速,三是地区发展不平衡,四是城乡倒置显著,五是女性老年人口数量多于男性,六是老龄化超前于现代化即未富先老。

本文第二部分得出结论:

老龄化的储蓄效应具有阶段性特征,我们使用1983~2013年中国居民储蓄率、人均可支配收入增长率、老年抚养率、通货膨胀率及人均受教育年限、居民消费价格指数、人均GDP指数等数据,利用EViews软件进行多元时间序列分析的向量自回归模型(VAR)和协整分析方法,重点分析了人口老龄化对居民储蓄率的影响效应。

得到了基于中国基本国情,我国已经进入老龄化国家随着老年人抚养比增加,储蓄率将增加,但是人口老龄化对储蓄的影响效应与人口老龄化的发展阶段有关。

我国现在处于人口老龄化的初期,人口老龄化对储蓄的总的影响效应为正,随着我国进入重度老龄化,根据生命周期理论分析我们拟合出在2025年以后人口老龄化对储蓄的影响效应可能为负(详见图)。

本文第三部分根据的二问的多元时间序列分析的向量自回归(VAR)模型对附件2,3中的世界上30个国家的面板数据,采用问题2的分析方法建立模型,分析这些国家老年人抚养比与储蓄率之间的关系。

本文第四部分利用所建立的模型进行计算得中国发展到日本2013年老龄化水平即老龄人口占30%左右时是2050年左右这时中国的储蓄率已经经过了拐点降低为23.75左右,并作相关检验证明了模型的正确性。

【关键词】多元时间序列分析VAR模型老龄化储蓄率生命周期理论

问题重述

人口老龄化目前是世界各国面临一个难题。

所谓人口老龄化,是指总人口中因年轻人口数量减少、年长人口数量增加而导致的老年人口比例相应增长的动态过程。

按照国际通行标准,当65岁及以上的人口占总人口比例超过7%,这个国家就迈入老龄化社会,当65岁及以上人口占比超过14%时就进入深度老龄化社会,如果该比例进一步上升超过20%,则进入超级老龄化社会。

从全球范围来看,1960年的老龄化系数为5.08%,2002年,世界作为一个整体正式进入老龄化社会,虽然具体到不同国家(地区),老龄化的前进步伐和阶段性特征有所不同,但人口年龄结构老化已是一个不争的事实,银发浪潮深刻地影响着世界各国的经济社会发展。

目前,按照65岁以上老年人口占人口总数的7%的标准,自2000年起中国已经进入了初级老龄化社会。

在经济学界,已有一些研究结果表明,伴随着人口平均预期寿命的延长和人口老龄化程度的不断提高,人们为应对老年时期可能发生的个人财务危机而形成新的储蓄动机,在工作期间增加资产积累。

从整个社会的角度来看,储蓄率的提高会增加社会总资本的积累,促进投资和经济增长。

因此,老龄化进程产生的高储蓄率对经济增长的促进作用被描述为“第二次人口红利”,以示与劳动人口数量增长和社会总抚养水平下降引起的“第一次人口红利”的差别。

在我国第一次人口红利行将结束之际,研究如何延长人口红利期、挖掘新的人口红利,对我国社会和经济的可持续发展有着重要的意义。

造成高储蓄的原因可能有很多,比如经济的增长、收入的增加、寿命的延长、受教育程度的提高,城镇化水平的提高、通货膨胀水平、不同区域在地理空间上关联等等。

我们对世界老龄化严重的主要国家日本、法国、德国、意大利、老龄化发展阶段进行描述,包括描述该国老龄化的发展阶段;描述老龄化的各个阶段所需的时间;比较各个国家的老龄化的特点,并与中国的老龄化进程和特点进行比较.建立了中国储蓄率与老年人抚养比之间的关系的模型。

对世界上30个国家的面板数据,采用以上的分析方法建立模型,分析了这些国家老年人抚养比与储蓄率之间的关系。

并检验了模型结果的准确性和研究结论的有效性。

利用建立的模型计算:

当中国的老龄化程度发展到与日本2013年的水平相当时,中国的国民储蓄率将会是23.75%左右。

我们发现2025年以后老年抚养比与居民储蓄之间存在显著的负相关关系于是我们得到“第二次人口红利”在我国实现时间太短,抓紧开发第一次人口红利、拉动经济增长才是我国现阶段社会经济发展的重点。

问题一:

问题分析与解决

我们对法国、日本、德国、意大利四个主要老龄化严重国家进行分析,按照老年人口占总人口10%以上为老龄化标准,老年人口占总人口20%以上为超老龄化标准,我们发现1960——2011年间,法国,德国意大利三个国家老龄化进程比较接近,三国都一直处于老龄化而且明显分为三个发展阶段:

1960-1980年老年人口比例由10%左右缓慢增加至15%;1980-1990年间老年人口比例有缓慢下降;1900-2011年间老年人口比例又呈现缓慢上升并且达到了20%即进入潮老龄化阶段。

相对来说,日本老年人口比例从1960年的5%左右至2011年的25%一直呈现加速上升阶段并于1984年进入老龄化阶段,于2005年左右进入超老龄化阶段。

(见图1和图3)具体情况如下:

1960—1970年——这一时期日本老年人口占总人口的比重继续升高,由1960年的5.3%上升到1970年的7.07%.人口老龄化继续推进。

1970年,日本65岁以上老人占总人口的比率为7.07%,刚刚进入老年型国家的行列。

人口增长率小幅度下降,由1955年的19.4‰下降到1970年的18.8‰。

人口出生率的持续下降引起少儿人口数量的缩减,少儿人口由1955年的2979.82万人下降到1970年的2482.35万人,比重也由33.38%下降到23.93%。

老年人口数盆有所增加,由474.73万增加到733.10万。

值得注意的是,与老年组人口死亡率下降幅度相比,低年龄组的人口死亡率下降幅度更大。

很显然,老年人口绝数量自身的增加和少儿人口绝对数量的减少促成了老年人口相对数的上升,在这一过程中少儿人口绝对数量的减少起主导作用。

人口年龄结构的这种变化,反映在人口年龄金字塔上就是底部的收缩,故称之为“底部老龄化”。

1970-1980年——1980年与1970年相比,老年人口比重增2.03个百分点,老年人口绝对数盘增加了1444.54万,人口老龄化水平进一步提高。

1970-1980年间,人口出生率由18.8‰下降到13.6‰,但受到人口年龄结构的影响,少儿人口数量不减反增,十年间增加了268.36万,且比重有小幅下降。

伴随人口出生率的下降,人口死亡率也同时下降,但这一时期低年龄组人口死亡率的下降空间已经很有限,人口死亡率下降的重心完全集中于老年组。

1970年与1980年相比,0-4岁年龄组的人口死亡率下降了1.9个千分点,而60-64岁、65一69岁、70-74岁、75一79岁和80岁及以上年龄组人口死亡率分别下降5.7、10.0个、15.0个、21.1个、28.7个千分点。

老年人口死亡率的下降使得人口平均预期寿命显著提高,从74.66岁提高到78.76岁.此时人口死亡率下降对人口老龄化的影响是通过直接增加老年人口绝对数来实现的,表现为人口年龄结构的“绝对老龄化”,反映在人口金字塔上就是顶端在变宽,“顶部老龄化”由此得名。

1980—2000年——2000年日本老年人口在总人口中的比重上升到17.3%,比1980年高8.27个百分点,老年人口的绝对数也增加了1135.78万,与此形成鲜明对比的是,由于人口出生率从1980年以来持续下降,致使少儿人口比重20年间下降了8.93个百分点,绝对数减少了903.46万。

此时,低年龄组人口死亡率的下降已十分有限,而老年人口的死亡率继续下降,结果人口平均预期寿命从78.76岁提高到84.60岁。

随着平均预期寿命的继续延长,老年人口队伍不断壮大,因此,这一时期的日本人口老龄化进程在人口出生率和人口死亡率共同作用下呈加速发展态势

2000年以后日本逐步进入超老龄化阶段。

与其他国家相比,中国的人口老龄化具有以下主要特征:

●一是老年人口规模巨大。

2004年底,中国60岁及以上老年人口为1.43亿,2014达到2亿多,2026年将达到3亿,2037年超过4亿,2051年达到最大值,之后一直维持在3-4亿的规模。

根据联合国预测,21世纪上半叶,中国一直是世界上老年人口最多的国家,占世界老年人口总量的五分之一,21世纪下半叶,中国也还是仅次于印度的第二老年人口大国。

●二是老龄化发展迅速,抚养比较快增长(见图2)。

65岁以上老年人占总人口的比例从7%提升到14%,发达国家大多用了45年以上的时间,其中,法国130年,瑞典85年,澳大利亚和美国79年左右。

中国只用27年就可以完成这个历程,并且在今后一个很长的时期内都保持着很高的递增速度,属于老龄化速度最快国家之列。

●三是地区发展不平衡。

中国人口老龄化发展具有明显的由东向西的区域梯次特征,东部沿海经济发达地区明显快于西部经济欠发达地区,以最早进入人口老年型行列的上海(1979年)和最迟进入人口老年型行列的宁夏(2012年)比较,时间跨度长达33年。

●四是城乡倒置显著。

发达国家人口老龄化的历程表明,城市人口老龄化水平一般高于农村,中国的情况则不同。

目前,农村的老龄化水平高于城镇1.24个百分点,这种城乡倒置的状况将一直持续到2040年。

到21世纪后半叶,城镇的老龄化水平才将超过农村,并逐渐拉开差距。

这是中国人口老龄化不同于发达国家的重要特征之一。

●五是女性老年人口数量多于男性。

目前,老年人口中女性比男性多出464万人,2049年将达到峰值,多出2645万人。

21世纪下半叶,多出的女性老年人口基本稳定在1700-1900万人。

需要指出的是,多出的女性老年人口中50-70%都是80岁及以上年龄段的高龄女性人口。

●六是老龄化超前于现代化即未富先老。

发达国家是在基本实现现代化的条件下进入老龄社会的,属于先富后老或富老同步,而中国则是在尚未实现现代化,经济尚不发达的情况下提前进入老龄社会的,属于未富先老。

发达国家进入老龄社会时人均国内生产总值一般都在五千到一万美元以上,而中国目前人均国内生产总值才刚刚超过一千美元,仍属于中等偏低收入国家行列,应对人口老龄化的经济实力还比较薄弱。

图1

图2

图3

问题二:

问题分析

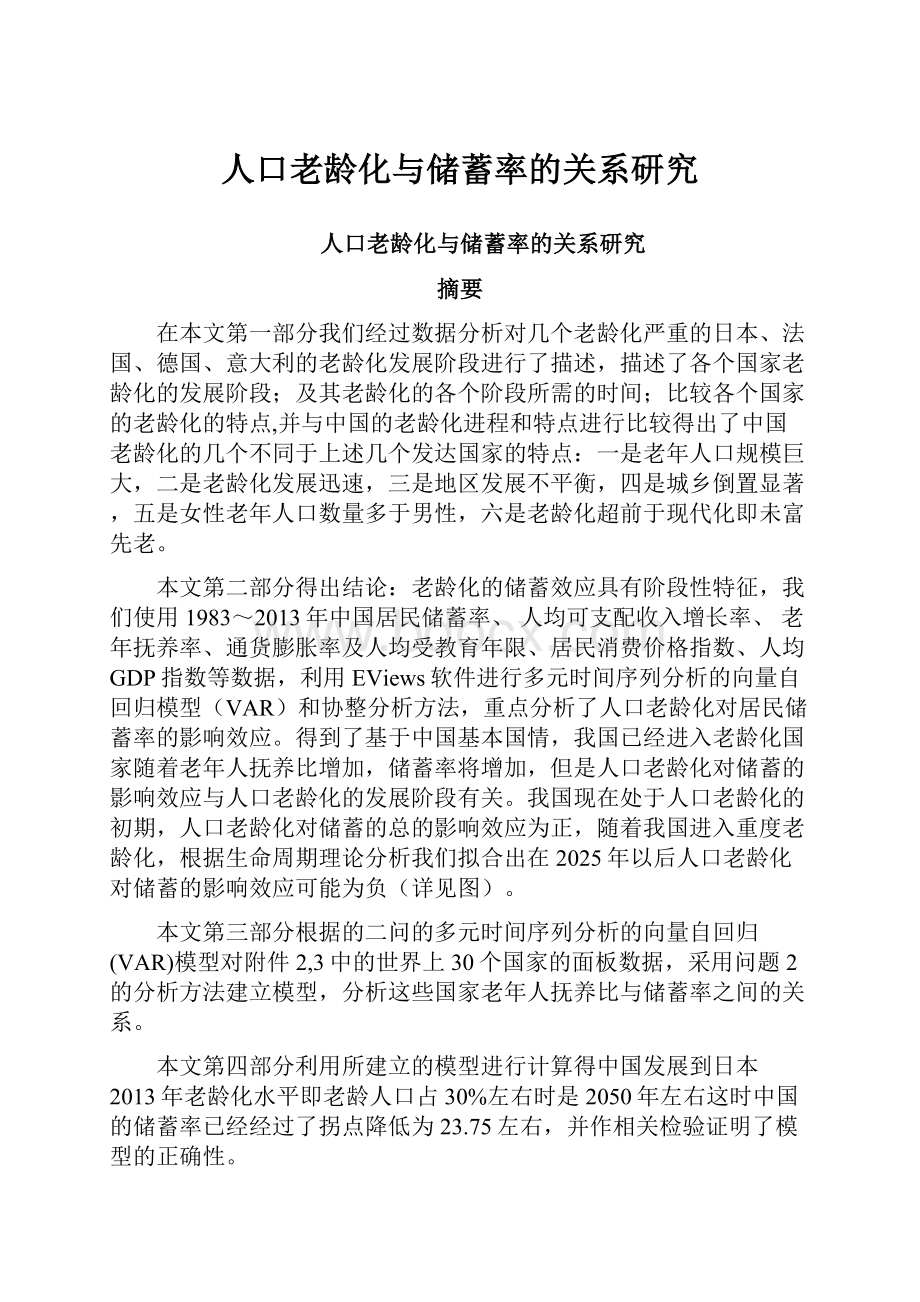

图2展示了中国1990—2009年间的省际储蓄率与老年抚养比的关系。

由二次拟合曲线可以看出,这种关系既不符合经典的生命周期储蓄理论所预言,也不是某些文献给出的简单正负关系,而是随着老年抚养比的提高具有逐渐减弱的上升特点,并显出了拐点。

结合上一部分的理论分析,我们的初步判断是:

在老龄化的初期阶段,随着人口转变的逐渐完成,中国老龄化的储蓄效应可能会呈现正向,而随着老龄化进程的深化,老龄化的储蓄效应又可能会发生反转。

为了验证这一假设,我们采用中国1983—2013年的分省面板数据进行计量分析和检验。

图4中国省际储蓄率与老年抚养比散点图

问题二:

符号说明

i

地区虚拟变量

t

时间

观察不到的地区效应

为随机扰动项

地区i时期t的国民储蓄率

真实人均GDP的增长速度

少抚养比的平方

老年抚养比的平方

urb

城市化率

open

地区放度

zfgg

住房改革虚拟变量

表1

问题二:

模型建立与求解

老年抚养比是代表老龄化程度的一个典型变量,本研究中利用老年抚养比来代表老龄化程度。

与生命周期储蓄相关的理论认为,经济增长率、人口年龄结构是影响储蓄率的重要因素。

另外,利率也应该是一个影响储蓄率的重要变量,因此,我们的基本模型中包含了以上三个内容的变量。

为了反映老龄化储蓄效应的阶段性特征,还尝试加入了老年抚养比的二次项。

基本模型设定为:

(1)

数据的描述性统计结果如表2所示:

统计结果

变量

N

mean

sd

min

max

sr

551

43.88

9.820

17.78

70.11

g

551

10.53

3.890

-6.540

38.18

cdr

580

33.56

10.18

9.640

57.56

odr

580

10.66

2.620

4.970

21.88

r

580

5.200

3.260

1.980

10.98

odr2

580

120.6

60.89

24.70

478.7

open

580

0.290

0.390

0.0100

2.200

urb

580

0.310

0.160

0.120

0.880

gov

580

0.140

0.0600

0.0500

0.450

zfgg

580

0.600

0.490

0

1

表2

该模型回归结果如表3所示

模型回归结果

自变量

混合OLS

固定效应Ⅰ

随机效应Ⅰ

固定效应Ⅱ

随机效应Ⅱ

g

0.3251***

0.268***

0.253***

0.263***

0.303***

cdr

-0.5541***

-0.438***

-0.445***

-0.625***

-0.523***

odr

4.709***

3.568***

3.771***

3.273***

3.440***

odr2

-0.158***

-0.103***

-0.111***

-0.080***

-0.092***

r

0.8719***

0.695***

0.715***

1.015***

0.963***

open

-2.737**

-2.646***

urb

-30.399***

-6.126***

gov

-22.697***

-27.654***

zfgg

2.925**

2.590***

cons

23.42219***

26.59483

25.703***

43.419***

32.739***

观测值

551

551

551

551

551

组内

0.45

0.44

0.48

0.49

组间

0.57

0.57

0.13

0.51

0.53

0.53

0.52

0.22

0.50

Hausman

0.7207

0.0001

表3

由回归结果可见,odr项的系数为正,但是odr2的系数为负,与图1展示的结果相符,二者的统计结果也是高度显著。

也就是说,在老龄化的初期,老龄化的储蓄效应表现为正向,而当老龄化达到一定程度时,其对储蓄率的影响将会是负向的,初步验证了我们关于老龄化储蓄效应的假设特征。

为了进一步研究中国储蓄率和老年抚养比之间的关系,我们对中国的时间序列数据进行建模分析。

选取的变量中,老年抚养比(odr)、少儿抚养比(cdr)、人均实际GDP(prgdp)、利率(r)、支出法计算的国民储蓄率(sr)经检验均不平稳,但是经过一阶差分后变的平稳,说明都为一阶单整序列。

再对该五个变量进行协整检验,检验结果拒绝原假设(原假设为“不存在协整关系”,p值为0.0000)。

另外,人均实际GDP增长率(grgdp)经检验为平稳序列,各变量的具体情况如表4

各变量的平稳性特征检验

原变量

t值

p值

一阶差分后

t值

p值

备注

sr

不平稳

-2.5782

0.2915

平稳

-4.9264

0.0000

无截距项、无趋势项

odr

不平稳

3.0211

1.0000

平稳

-3.1850

0.0975

含截距项和趋势项

cdr

不平稳

-2.3753

0.3877

平稳

-2.1200

0.0339

无截距项、无趋势项

prgdp

不平稳

1.6156

1.0000

平稳

-2.0733

0.0377

无截距项、无趋势项

r

不平稳

-1.4295

0.5612

平稳

-6.9917

0.0000

无截距项、无趋势项

grgdp

平稳

-1.8372

0.0634

表4

因此,我们的计量模型中将odr、cdr、gpgdp、r纳入,而没有包含grgdp,如式

(2)所示。

用OLS回归的结果如式(2′)所示。

(2)

SR=69.44-0.8096ODR-0.7088CDR-0.1558PRGDP+1.2476R(2′)

参数及R值

SR

12.35***

DR

-11.16***

CDR

-6.91***

PRGDP

-1.81*

R2

0.84

R

2.40**

表5

根据EG两步法的原理,我们进一步对回归模型的残差进行平稳性检验,单位根检验的t值为-4.95(该模型1%显著性水平下的麦金农临界值为-3.45),说明残差平稳,回归模型的设置满足基本的前提假定。

由模型

(2)的回归结果可知,老年抚养比对储蓄率的影响系数为-0.8096,少儿抚养比对储蓄率的影响系数为-0.7088,也就是说,老年抚养比每变动一个百分点就会使储蓄率负向变动0.81个百分点,而少儿抚养比每变动一个百分点就会使储蓄率负向变动0.71个百分点。

在接下来较长时期内,老龄化的储蓄效应将趋于负向的。

问题二:

结论

根据人口老少比、中国人均GDP与居民人均储蓄的VAR模型的分析,未来人口老龄化引起的劳动力数量的下降可能引起当期居民人均储蓄余额的上升,这与中国现阶段居民高储蓄的事实是相符的,也证实了中国的高储蓄是人口老龄化条件下个体的理性选择。

VAR模型的计量分析结果显示,不论是短期还是长期,人口老少比(ratio)对中国居民储蓄具有影响作用。

长期来看,人口老龄化必然会引起参与经济活动的劳动力数量减少,从而影响国内生产总值和居民储蓄余额,人口老龄化对储蓄的这种影响是负的。

但是另一方面,现阶段我国社会保障覆盖面窄、多数人们面临着失业、养老和医疗等的不确定性,促使人们进行自我储蓄以预防未来的不确定性,这样人们的储蓄会增加。

人口老龄化对储蓄的影响效应与人口老龄化的发展阶段有关,我国现在处于人口老龄化的初期,人口老龄化对储蓄的总的影响效应为正,随着我国进入重度老龄化,人口老龄化对储蓄的总影响效应为负。

也就是说典的生命周期储蓄理论对动态的人口老龄化过程并不能提供很好的解释,老龄化的储蓄效应具有阶段性特征。

中国近二十年来的经验数据表明,老年人口比率的上升提高了国民储蓄率。

人均预期寿命的延长是当前中国老年人口比率上升的一个重要因素,同时也提高了人们的储蓄动机。

预计在不久的将来,随着人口、经济和社会各项事业的均衡发展,中国老龄化的储蓄效应将会发生逆转,并且从近5年来的数据分析,中国的储蓄率已经不存在升高的趋势

问题三:

模型计算

根据第二题模型,将各个国家相关数据代入计算得到这些国家老年人抚养比与储蓄率之间的关系如下(我们仅对部分主要国家进行分析):

图5

图6

图7

图8

图9

由图知老龄化初期老龄化比率对储蓄率为正相关影响,在老龄化后期为负相关影响跟我们对中国相关数据分析结果一致(见问题四)。

问题四:

模型计算

我们可以根据人口年龄结构变化对储蓄率的影响程度推算出未来一段时期人口年龄结构变化对我国储蓄率的影响,结果如表4所示。

部分年份不同总和生育率下抚养比变化对储蓄率的影响单位:

%

年份

低影响

(β1=-0.7/β2=-0.6)

中影响

(β1=-0.8/β2=-0.7)

高影响

(β1=-0.9/β2=-0.8)

1.3

1.6

1.8

2.1

1.3

1.6

1.8

2.1

1.3

1.6

1.8

2.1

2010

49.12

49.12

49.12

49.12

49.12

49.12

49.12

49.12

49.12

49.12

49.12

49.12

2015

49.77

48.85

48.23

47.31

49.90

48.82

48.11

47.04

50.03

48.80

47.98

46.76

2020

48.51

46.69

45.48

43.66

48.48

46.36

44.95

42.83

48.46

46.04

44.42

42.00

2025

47.11

44.45

42.68

40.01

46.91

43.81

41.75

38.62

46.71

43.17

40.81

37.24

2030

45.22

43.15

41.81

39.80

44.76

42.35

40.78

38.43

44.31

41.54

39.74

37.05

2035

40.75

39.25

38.27

36.78

39.67

37.91

36.75

35.00

38.58

36.56

35.23

33.21

2040

36.56

35.43

34.61

33.29

34.89

33.54

32.56

30.99

33.21

31.64

30.51

28.69

2045

34.69

33.64

32.75

31.22

32.75

31.49

30.42

28.60

30.81

29.33

28.09

25.98

2050

32.35

31.65

30.87

29.40

30.08

29.20

28.26

26.49

27.81

26.75

25.64

23.58

表6

将数据进行整理得出如下关系图:

人口老龄化对中国居民储蓄率的影响示意图

图5

由图表得出在我国达到日本2013年老龄化水平即老年人口占30%左右是2050年前后,此时老龄化已经对储蓄率影响为负值,中国居民储蓄率为23.75%左右。

参考文献

【1】日本人口老龄化历史进程研究(1920-2000)张航空

【2】王森中国人口老龄化与居民储蓄之间关系的实证分析——基于1979年一2007年的数据石家庄经济学院学报第32卷第4期2009年8月

目录

第一章总论1

1.1项目概论1

1.2项目建设单位基本情况1

1.3项目建设规模2

1.4项目建设内容2

1.5建设方案2

1.6主要经济技术指标(项目达产后)3

1.7编制依据3

1.8综合评价4

第二章项目背景及现状评价5

2.1项目建设背景5

2.2地理位置与自然资源8

2.3社会经济状况与现状评价10

第三章项目投资环境分析14

3.1项目建设有利条件14

3.2项目区产业优势17

3.3项目提出的必要性19

第四章产品市场分析25

4.1农业观光旅游的基本属性25

4.2农业观光旅游市场前景25

4.3目标市场分析27

4.4目标市场定位33

4.5市场营销策略35

第五章规划布局及设计方案37

5.1规划原则37

5.2规划布局设计方案38

5.3规划布局要求41

第六章建设内容与建设标准46

6.1

升级会员

升级会员