沈建光结构性通胀还是全面通胀的开始.docx

《沈建光结构性通胀还是全面通胀的开始.docx》由会员分享,可在线阅读,更多相关《沈建光结构性通胀还是全面通胀的开始.docx(52页珍藏版)》请在冰豆网上搜索。

沈建光结构性通胀还是全面通胀的开始

结构性通胀还是全面通胀的开始?

中国金融40人论坛特邀研究员沈建光[2010-12-14]

通过研究,我们认为,目前通胀已经具有长期性特征。

从供给角度来讲,一直以来的产能过剩现象已经随着需求的大幅提高和落后产能的淘汰而发生改变。

特别是刘易斯拐点出现以后,劳动工资的上涨不再支持供大于求的传统状态,而工资上涨将对物价有长期和持久的推动力。

而从需求角度,我们认为,当前中国经济强劲,需求旺盛,特别是近几年货币增发,为居民购买提供了更大的空间。

另外,高资产泡沫和资源价格调整也为通胀加上隐忧。

我们认为,当前的中国已经出现了一个实质性的改变,物价上涨压力可能具有长期性和趋势性。

令人担忧的是,今年年初以来,各界对通胀压力似乎都有轻视的倾向。

年初认为今年通胀走势是“倒钟型”,即认为“年初年末低,年中高”的占大多数。

虽然我们早在5月份的时候,就曾判断今年通胀风险较大,走势前低后高,如《工资上涨——中国经济转型的动力》报告中,我们提出“随着刘易斯拐点出现,低端劳动力供不应求,农民工工资变化显著提高,并有可能逐步传导到其他部门造成整体工资水平的上行压力,未来将会带动核心CPI稳步上涨。

”,年底迅速上升的通胀也超出我们预期。

伴随着CPI指数屡创新高,目前对于通胀成因的判断还是分化严重。

当前有两个比较有代表性的观点。

一是,认为目前通胀压力主要来自于大宗商品价格上涨,是一种输入性的通胀。

二是,将认为目前通胀压力不大,只是部分商品价格上涨带来的结构性通货膨胀。

本报告通过与中国历史通胀周期的比较分析发现,目前输入性通胀风险确实存在,而且如果明年大宗商品价格进一步走高,国际油价突破120美元/桶,对于中国的通胀压力不容小视。

对于“结构性”通胀的提法,我们通过回顾历史发现,任何一次全面通胀都是由部分商品价格首先上涨引起的(2007年猪肉价格率先上涨),我们不应停留在问题的表象,剖析引起通胀的基本因素,才能真正应对通胀风险。

当通胀已成为长期存在的压力时,政府防通胀任务也将变得更加艰巨,需要灵活运用更多有效的政策手段。

我们认为应对通胀,首先应该选择的即为提高存款利率。

历史经验表明,但凡负实际利率时间过长,都会引发居民储蓄存款的转移,并且可能加剧通胀的影响和持续时间。

我们建议中国政府再次使用加息工具,到明年年末,考虑将一年期存款利息增加150-200个基点,以确保负利率消失,这样才可以有效的缓解通胀压力。

另外主张减缓货币发行的速度,并且配合以宽松的财政政策,这样才能保证经济增长,而不至于因紧缩的货币而有大幅放缓。

另外,正如我们在报告《十二五:

适时还富于民》中提到,应该增加转移支付,采取降低个人所得税等措施,减少低收入居民受到的损失。

在通胀压力积聚与政策博弈中,我们对未来的通胀走势也作出了判断。

我们认为,由于采取紧缩的货币政策,明年的通胀形势将整体上将呈现前高后低走势,预计全年的CPI将维持在4%-5%之间,且上半年通胀或将高于5%。

同时,鉴于国际形势复杂多变,如果大宗商品价格再创新高,也可能突破这一上限。

另外,由于通胀已经成为一个长期问题,我们建议投资者和政府在未来的几年内,无论短期抑或长期,都应高度警惕通胀风险。

序言

今年年初以来,各界对通胀压力似乎都有轻视的倾向,认为今年通胀走势是“倒钟型”,即认为“年初年末低,年中高”的占大多数。

然而我们早在5月份的时候,就曾判断今年通胀风险较大,走势前低后高。

如《工资上涨——中国经济转型的动力》报告中,我们提出随着刘易斯拐点出现,低端劳动力供不应求,农民工工资变化显著提高,并有可能逐步传导到其他部门造成整体工资水平的上行压力,未来将会带动核心CPI稳步上涨。

月度数据简评报告中,我们也曾多次提醒投资者,“一方面,由于PMI的采购价格不断上涨,非食品价格存在上涨预期。

另一方面,伴随着劳动力等投入成本的提高,国内外食品价格终逐步缩小的趋势,食品价格同样存在较大压力”。

然而,年底迅速上升的通胀也超出我们预期。

伴随着CPI指数屡创新高,目前通胀压力终究引起了市场和学者的重视,对于通胀成因的讨论也更加趋于白热化。

当前有两个比较有代表性的观点。

一是,认为目前通胀压力主要来自于大宗商品价格上涨,是一种输入性的通胀。

二是,将认为目前通胀压力不大,只是部分商品价格上涨带来的结构性通货膨胀。

本报告通过与中国历史通胀周期的比较分析发现,目前输入性通胀风险确实存在,而且如果明年大宗商品价格进一步走高,国际油价突破120美元/桶,对于中国的通胀压力不容小视。

对于“结构性”通胀的提法,我们认为值得商榷。

因为通过回顾历史发现,任何一次全面通胀都是由部分商品价格首先上涨引起的(2007年猪肉价格率先上涨)我们不应停留在问题的表象,剖析引起通胀的基本因素,才能真正应对通胀风险。

(第一章)

通过研究,我们发现,目前通胀已经具有长期性特征。

从供给角度来讲,一直以来的产能过剩现象已经随着需求的大幅提高和落后产能的淘汰而发生改变。

特别是刘易斯拐点出现以后,劳动工资的上涨不再支持供大于求的传统状态,而工资上涨将对物价有长期和持久的推动力。

从需求角度,我们认为,当前中国经济强劲,需求较为旺盛,特别是近几年货币增发,为居民购买提供了更大的空间,需求更加旺盛。

另外,高资产泡沫和资源价格调整也为通胀加上隐忧。

我们认为,当前的中国已经出现了一个实质性的改变,物价上涨压力可能具有长期性和趋势性。

(第二章)

当通胀已成为长期存在的压力时,我们认为政府防通胀任务也将变得更加艰巨,需要灵活运用更多有效的政策手段。

我们认为应对通胀,首先应该选择的即为提高存款利率。

历史经验表明,但凡负利率时间过长,都会引发居民储蓄存款的转移,并且可能加剧通胀的影响和持续时间。

我们建议中国政府再次使用加息工具,到明年年末,考虑将一年期存款利息增加150-200个基点,以确保负利率消失,这样才可以有效的缓解通胀压力。

另外主张减缓货币发行的速度,建议将明年的M2增速目标由今年的17%下降到15%-16%左右,新增贷款由7.5万亿下降到6.5-7万亿。

并且配合以宽松的财政政策,这样才能保证经济增长,而不至于因紧缩的货币而有大幅放缓。

另外,正如我们在报告《十二五:

适时还富于民》中提到,应该增加转移支付,采取降低个人所得税等措施,减少低收入居民受到的损失。

(第三章)

在通胀压力积聚与政策博弈中,我们对未来的通胀走势也作出了判断。

我们认为,明年的通胀形势将整体上将呈现前高后低走势,预计明年上半年通胀可能超过5%,而由于紧缩政策,全年的CPI将维持在4%-5%之间。

但是鉴于国际形势复杂多变,如果大宗商品价格再创新高,也可能突破这一上限。

另外,由于通胀已经成为一个长期问题,我们建议投资者和政府在未来的几年内,无论短期抑或长期,都应高度警惕通胀风险。

(第四章)

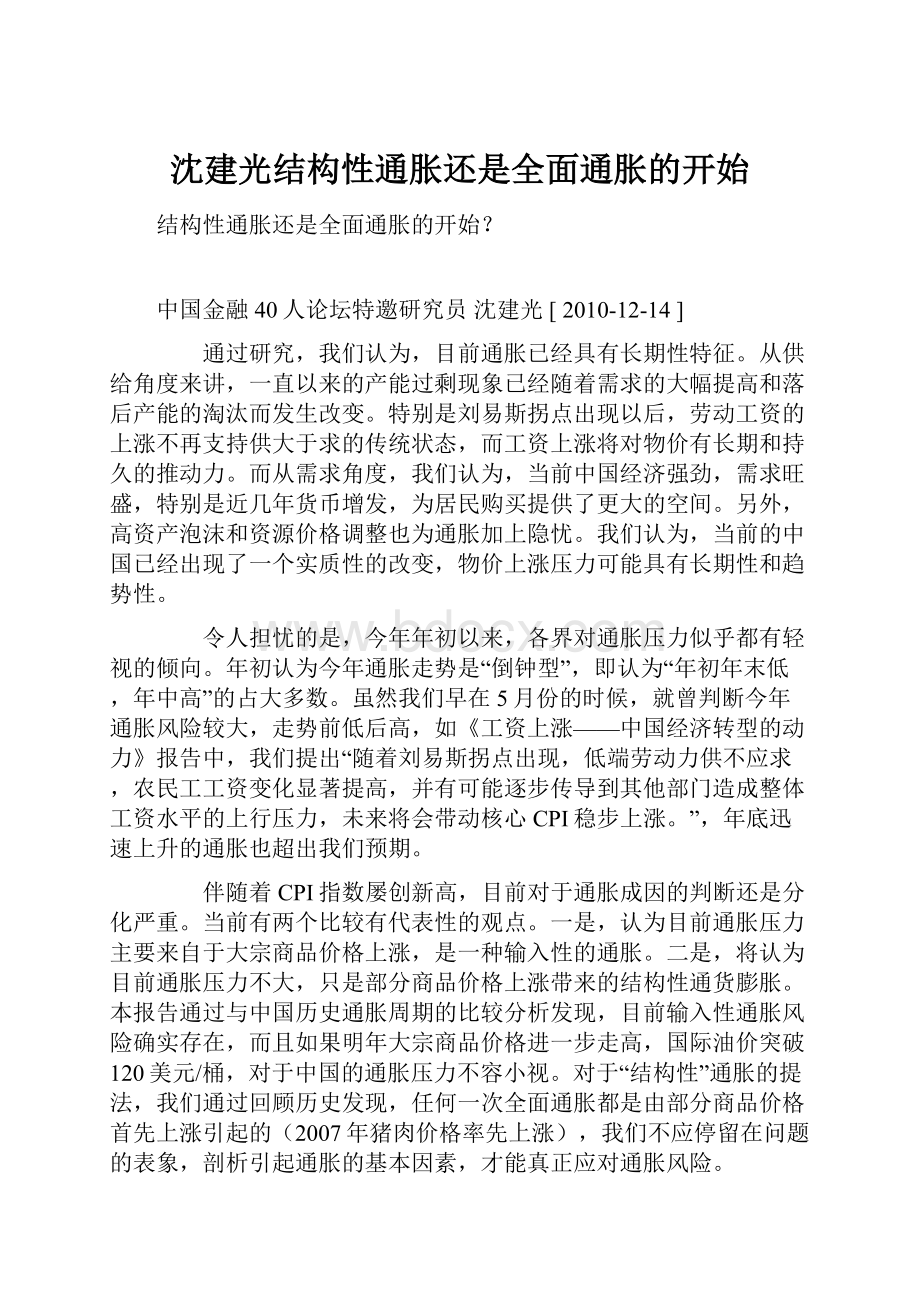

图表1 长期通胀压力面临新一轮上涨压力?

资料来源:

CEIC、瑞穗证券

图表2 改革开放以来,我国主要通货膨胀周期回顾

时间

表现

治理方式

结果

1980年

1980年,商品零售价格上涨达到6%

1980年12月,国务院发出《关于严格控制物价、整顿议价的通知》,随后中央工作会议作出了继续对国民经济进行大的调整的决策。

会议要求,一方面要大规模压缩基本建设投资,缩减国防费和行政管理费,减少财政开支;另一方面要继续加快农业、轻工业的发展,增加消费品生产,开辟财源;力求实现财政收支、信贷收支的基本平衡,不再搞财政性的货币发行。

商品零售价格指数在1982年和1983年分别回落到1.9%和1.5%的水平上。

1984-1985年

1985年,居民消费价格指数上涨9.3%。

国务院采取紧缩信贷和紧缩财政的宏观调控措施,以抑制经济过热的势头。

国家在严格控制财政支出和固定资产投资规模的同时,主要运用货币、信贷手段紧缩银根,严格控制信贷总规模和现金投放,加强银行金融信贷管理和开展全面信贷大检查,大力组织货币回笼。

居民消费价格指数由9.3%回落到1986年的6.5%,国内生产总值增长速度由13.5%回落到1986年的8.8%。

1988-1989年

1988年8月,我国出现第一次储蓄存款的净下降,“抢购风”达到了高潮,居民消费价格指数达到18.8%。

1988年9月,党中央国务院提出用3年左右的时间把改革和建设的重点放到“治理经济环境、整顿经济秩序”上来,并实行财政金融“双紧”政策。

居民消费价格指数由18.8%降至1990年的3.1%,进而维持在1991年3.4%的水平上。

1993-1994年

1993年,通货膨胀突破了两位数,1994年居民消费价格指数上升到24.1%。

1993年6月,《中共中央、国务院关于当前经济情况和加强宏观调控的意见》发布,采取了16条以治理通货膨胀、消除经济过热为首要任务的综合治理措施,主要包括三个方面的内容:

一是“约法三章”,坚决查处乱拆借、乱集资、乱提高利率等非法行为;二是适时微调,在总量从紧的原则下,改进贷款供应,保证资金重点需求,缓解企业资金困难;三是灵活利用利率杠杆,及时开办保值储蓄,促进货币回笼。

到1996年底,适度从紧的货币政策收到明显成效,通货膨胀得到控制,国民经济实现“软着陆”。

2003-2004年

2003年出现了粮食供求关系趋紧,固定资产投资增长过猛,货币信贷投放过多,煤电油运供求紧张等问题。

居民消费价格指数到2004年超过5%。

2004年,中央根据投资膨胀加剧、物价回升加快等新情况,在“两会”以后果断提出要紧紧把握土地、信贷两个闸门,及时加大了调控力度。

2004年下半年,又明确提出宏观调控仍处于关键阶段,多次强调要防止出现反弹。

2005年,CPI降至1.8%

2007-2008年

2007-2008年两年的CPI水平曾达到4.8%、5.9%,是最近十年的最高水平。

2007年11月中央经济工作会议确定了从紧的货币政策要求,加强银行体系流动性管理,抑制货币信贷过快增长。

并明确提出,明年要实施稳健的财政政策和从紧的货币政策。

严格控制货币信贷总量和投放节奏。

因此,国家将进一步采取宏观货币与财政政策,包括:

扩大加息力度,尽快缓解严重负利率状况;加大力度抑制流动性过剩,控制通货膨胀的源头,包括提高存款准备金率等措施等,各种组合治理措施也即将出台。

2008年8月达到最高点,其后逐月下降,2009年转为通缩

资料来源:

央行货币政策报告、瑞穗证券

1.0 以史为鉴

伴随着CPI指数屡创新高,目前通胀压力终究广泛重视,对于通胀成因的讨论也更加趋于白热化。

当前有两个比较有代表性的观点。

一是,认为目前通胀压力主要来自于大宗商品价格上涨,是一种输入性的通胀。

二是,认为目前通胀压力不大,只是“结构性”通货膨胀。

本部分通过与历史通胀周期做以比较,发现目前输入性通胀压力确实存在。

而如果不对“结构性”通胀加以控制,很可能引发全面通货膨胀,因为从下文分析来看,目前物价上涨已与2007-2008年的通胀周期有很多相似之处。

1.1 输入性通货膨胀?

从历史数据来看,中国的通胀周期一贯与全球商品价格走势紧密联系。

2007-2008年那轮通胀很大程度上也是由于国际大宗商品价格上涨传导到国内而引起的。

当时美元指数一路走低,最低时曾降到71.66(2008年3月)。

美元大贬促进了全球大宗商品价格上涨,IMF初级商品价格指数显示,截止到2008年7月,能源价格较2007初上涨了230%,食品价格指数上涨了150%,金属价格指数上涨108%,各分类指数普遍翻倍。

可以说,当时的通胀压力是全球性的。

图表3 2008年美元指数达到最低

资料来源:

CEIC、瑞穗证券

目前有观点认为,伴随着美国实行二次宽松甚至可能推出的三次放松,美元贬值既有可能带动大宗商品上涨,输入性通胀压大依旧很大。

针对美元和大宗商品走势,针对输入性通货膨胀,我们有以为,明年美元贬值空间有限,但美国复苏可能带动大宗商品上涨。

美元贬值空间有限

美国推出第二轮量化宽松的货币政策,一时间美元贬值,大宗商品价格上涨。

但我们认为美元贬值空间有限。

一方面,欧元区复苏步伐明显减弱,整体出口增长放缓。

特别是爱尔兰经济衰退严重,主权信用急剧下滑。

11月28日,欧盟财长在布鲁塞尔的紧急会议上批准了救助爱尔兰金融援助方案,总额为850亿欧元,使得欧洲成为希腊之后第二个接受金融援助的欧盟成员国。

预计,葡萄牙、爱尔兰、希腊和西班牙的财政和竞争力失衡问题将大大拖累经济增长。

另一方面,由于日元持续升值及美国经济的降温,日本出口受到不利影响,日本政府10月发布的月度经济报告称目前日本经济已经处于“停滞状态”,这是日本自去年2月以来首次下调经济景气判断。

由于欧洲、日本经济前景更为令人堪忧,欧元、日元上升空间有限。

美国复苏可能带动大宗商品上涨

目前,美国经济表现超出预期。

11月制造业PMI指数虽然小幅下滑至56.6,但依旧维持了16个月的扩张,保持在比较强劲的扩张水平。

消费者信心回升,美国经济咨商局公布的11月消费者信心指数从10月份的49.9上升至54.1,而前期公布的密歇根大学消费者信心指数也显著回升。

房地产方面,美国10月份成屋签约销售指数环比上升10.4%至89.3,大幅好于经济学家预期的月率下降0.5%;营建支出也意外环比上涨了0.5%,表明美国房地产市场出现了复苏的势头。

就业市场回暖迹象同样明显,私人机构ADP公布的11月份私营企业就业人数较上月增加了9.3万人,大大好于6.5万人的预估数字;首次申请失业救济金人数虽然增加了2.6万人至43.6万人,但四周移动平均则减少5750人至43.1万人,为2008年8月以来最低。

我们认为,如果美国经济明年有复苏迹象,带动商品购买增加,也有可能推动大宗商品价格进一步上涨。

图表4 IMF关于各国GDP预测

国家

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010E

2011E

2012E

2013E

2014E

2015E

欧元区

3.869

1.882

0.935

0.806

2.168

1.692

3.04

2.858

0.473

-4.069

1.682

1.485

1.79

1.847

1.844

1.711

美国

4.1

1.1

1.8

2.5

3.6

3.1

2.7

1.9

0.0

-2.6

2.6

2.3

3.0

2.9

2.8

2.6

中国

8.4

8.3

9.1

10.1

10.1

11.3

12.7

14.2

9.6

9.1

10.5

9.6

9.5

9.5

9.5

9.5

日本

2.9

0.2

0.3

1.4

2.7

1.9

2.0

2.4

-1.2

-5.2

2.8

1.5

2.0

1.9

1.8

1.7

德国

3.2

1.2

0.0

-0.2

1.2

0.8

3.4

2.7

1.0

-4.7

3.3

2.0

2.0

1.8

1.7

1.3

法国

4.1

1.8

1.1

1.1

2.3

2.0

2.4

2.3

0.1

-2.5

1.6

1.6

1.8

2.0

2.1

2.1

英国

3.9

2.5

2.1

2.8

3.0

2.2

2.8

2.7

-0.1

-4.9

1.7

2.0

2.3

2.4

2.5

2.6

韩国

8.8

4.0

7.2

2.8

4.6

4.0

5.2

5.1

2.3

0.2

6.1

4.5

4.2

4.1

4.0

4.0

资料来源:

IMF,瑞穗证券

图表5 输入性通胀压力加大

资料来源:

CEIC、IMF.,瑞穗证券

图表6 部分大宗商品价格面临上涨

资料来源:

国家统计局,CEIC,瑞穗证券

图表7 部分食品期货价格上涨

资料来源:

国家统计局,CEIC,瑞穗证券

1.2 警惕结构性通货膨胀转化

对于“结构性”通胀的提法,我们认为值得商榷。

因为回顾2007-2008年那轮通胀,就是由猪肉价格上涨引起的,而后不久便转化为全面的通货膨胀。

那一轮通胀中,食品价格、非食品价格、PMI购进指数接连上涨,是一个惨痛的教训。

如今通过物价的各项指标对比中,我们目前“非结构性”的压力已经增大,几个方面的相似之处,应引起我们更高的警惕。

食品价格同为通胀“助推手”

上一轮通货膨胀始于猪肉价格上涨,2008年猪肉价格同比最高点时曾比2007年初上涨50%,猪肉价格上涨后,其他食品价格全面上涨。

如今,食品价格上涨仍“始作俑者”。

11月份食品类价格上涨11.7%,为CPI涨幅贡献了74%,已经成为本轮通胀的最大助推手。

图表8 食品价格上涨是否连创新高?

资料来源:

CEIC、瑞穗证券

图表9 蔬菜、猪肉价格能否得以控制?

资料来源:

国家统计局,CEIC,瑞穗证券

图表10 玉米价格高涨

资料来源:

国家统计局,CEIC,瑞穗证券

非食品价格上涨值得密切关注

近个几月,非食品价格同样一改以往稳定态势,环比出现逐月上涨趋势。

9、10、11月份,非食品类环比分别增长0.3%、0.4%、0.6%。

我们认为,此轮非食品价格上涨并非短期现象,而是趋势性上涨的体现。

非食品价格环比上涨趋势,表明需求增长的相对速度可能快于供给方面,可能带来持续性的通胀压力。

图表11 又一轮非食品价格上涨

资料来源:

CEIC、瑞穗证券

居住价格上涨成为通胀“新助手”

居住价格上涨是这此通胀上行的第二推手,截止到11月份,居住价格对CPI的贡献已经接近18%。

居住类价格统计的是居民居住成本的支出情况,包括建房及装修材料、房租、自有住房以及水、电、燃气等与居住有关的项目。

未来一段时间内,资源产品调价或将继续增加居民居住类成本支出,加大居住价格上涨压力。

另外,房地产价格居高不下,购房者普遍持观望态度,由买转租,租金价格一路走高。

预计短期内这种情况未必会有所缓解。

图表12 居住价格上涨

资料来源:

CEIC、瑞穗证券

图表13 租金价格指数上涨明显

资料来源:

CEIC、瑞穗证券

PMI购进价格上涨

上一轮通胀周期中,购进价格指数增幅较大,最高时曾达到75%。

如今,11月份的购进价格指数从7月的阶段性低点50.4%连续三月上涨,8月、9月、10月、11月涨幅分别达到10.1个、4.8个、4.6个、3.6个百分点。

购进价格指数的连续攀升,显示了国际大宗商品价格上涨,输入性通胀压力加大;另一方面预示着企业成本压力加大,影响未来经济走势。

图表14 PMI购进价格上涨

资料来源:

CEIC、瑞穗证券

PPI上涨再添隐忧

上轮通胀周期中,PPI同样呈现不断上升趋势,最高时曾经达到过10%。

如今,11月份的PPI水平已经达到6.1%,涨幅较10月份扩大了1.1个百分点。

分类别来看,各类别增幅也都不断提高:

生产资料出厂价格上涨5.8%,其中采掘工业上涨11.8%,原料工业上涨8.5%,加工工业上涨3.8%;生活资料出厂价格上涨2.6%,其中食品类上涨5.3%,衣着类上涨1.8%,一般日用品类上涨2.2%。

尽管工业品传导至消费品领域需要一段时间,但也将给本来就“不轻松”的通胀局势再添了一丝新忧。

图表15 PPI处于上行阶段

资料来源:

CEIC、瑞穗证券

图表16 11月,PPI涨幅

资料来源:

CEIC、瑞穗证券

2.0 警惕全面通胀的开始

通过研究,我们认为,目前通胀已经具有长期性特征。

从供给角度来讲,一直以来的产能过剩现象已经随着需求的大幅提高和落后产能的淘汰而发生改变。

特别是刘易斯拐点出现以后,劳动工资的上涨不再支持供大于求的传统状态,而工资上涨将对物价有长期和持久的推动力。

而从需求角度,我们认为,当前中国经济强劲,需求旺盛,特别是近几年货币增发,为居民购买提供了更大的空间。

另外,高资产泡沫和资源价格调整也为通胀加上隐忧。

我们认为,当前的中国已经出现了一个实质性的改变,物价上涨压力可能具有长期性和趋势性。

2.1 中国产能过剩到底有多大?

关于中国的产能是否过剩,讨论一直没有中断过。

由于中国缺乏产能利用率等探讨中国产能的有效指标,产能情况究竟如何,始终莫衷一是。

我们从几方面对中国的供给情况进行探讨,结果发现,目前中国并不存在大规模的产能过剩状态,特别是刘易斯拐点出现以后,劳动工资的上涨不再支持供大于求的传统状态。

产能缺口究竟有多大?

由于中国经济增长处于快速发展变化的过程中,测量产能缺口难度很大。

IMF通过统计方法(包括HP滤波法、Baxter-King和Christiano-Fitzgeraldfilters方法)以及基于增长核算的方法,对产能缺口进行分析,多数结果大多支持一个结论,即目前产出已基本平衡,不存在严重的产能过剩情况。

图表17 目前产出已基本平衡

资料来源:

CEIC、农业部,瑞穗证券

淘汰落后产能

2008年底很多产业的过剩产能已经得到了调整,但是应对危机而采取的一系列刺激政策,投资加速又促进了产能过剩出现反弹。

今年以来,淘汰落后产能的步伐不断加快,工信部发布统计数据显示,截至9月底,除个别特殊情况外,18个工业行业2087家淘汰落后产能企业均已关停,大部分落后设备已拆除。

预计2010年可完成3000万吨炼铁、825万吨炼钢、9155万吨水泥、648万重量箱平板玻璃的落后产能关停任务,焦炭、电石、铁合金、造纸、酒精、味精、柠檬酸等行业可超额完成任务。

我们看到,钢铁、建材、水泥、造船、汽车等已经出现产能过剩预警的行业依旧是投资的热点,由于大部分企业生产是理性的,我们认为目前的产能过剩更确切的应该成为“落后产能过剩”,而优质产能不存在过剩局面。

例如,2009年,我国实现了1364万辆的新车销售,许多企业纷纷制定规模庞大的产能扩充计划,新一轮扩产潮已经开始。

据调查,我国主要30家汽车企业(集团)2009年年底形成整车产能1359万辆,2015年年底规划产能3124万辆。

全国有27个省、区、市生产整车。

政府认为汽车产能过剩,但从生产商反映的情况来看却未必如此。

例如,2006年,汽车工业被国务院列入了产能过剩的名单。

结果,一年后即2007年,中国不仅未看到产能过剩,反而供不应求,甚至提前两年完成年销量达到800万辆的“十一五”规划。

图表18 2010年淘汰落后产能时间表

行业

2010年淘汰落后产能的具体要求

电力行业

2010年年底,淘汰小火电机组5000万千瓦以上

煤炭行业

2010年年底,关闭不具备安全生产条件、不符合产业政策、浪费资源、污染环境的小煤矿8000处,淘汰产能2亿吨。

焦炭行业

2010年年底,淘汰炭化室高度4.3米以下的小机焦

钢铁行业

2011年年底,淘汰400立方米及以下炼铁高炉,淘汰30吨及以下炼钢转炉、电炉。

有色金属行业

2011年年底,淘汰100千安及以下电解铝小预焙槽。

铁合金行业

2010年年底,淘汰6300千伏安以下矿热炉

电石行业

2010年年底

升级会员

升级会员