造纸工业产销形势分析研究报告.docx

《造纸工业产销形势分析研究报告.docx》由会员分享,可在线阅读,更多相关《造纸工业产销形势分析研究报告.docx(25页珍藏版)》请在冰豆网上搜索。

造纸工业产销形势分析研究报告

2007年国内造纸工业产销形势分析

中国造纸协会副理事长兼秘书长赵伟

一、回顾

(一)2006年纸及纸板生产及消费情况

据中国造纸协会对综合信息资料调查,2006年全国纸及纸板生产企业约有3500家,全国纸及纸板生产量6500万吨,较上年5600万吨增长16.07%。

消费量6600万吨,较上年5930万吨增长11.30%,人均年消费量为50公斤,比上年增长5公斤。

2006年比2000年生产量增长113.11%,消费量增长84.61%。

六年间纸及纸板生产量年均增长13.44%,消费量年均增长10.76%,均高于我国国民经济GDP年均增长率。

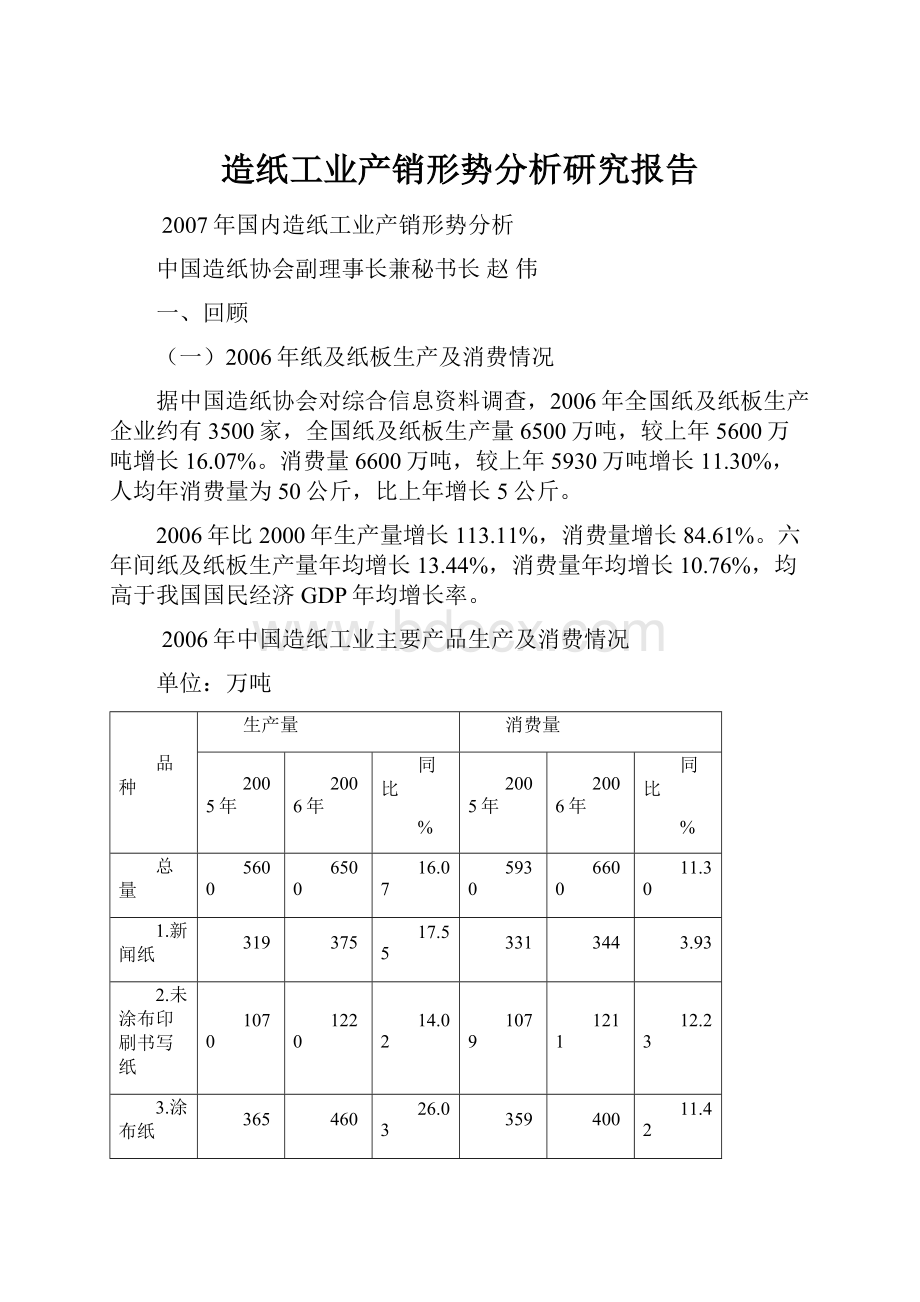

2006年中国造纸工业主要产品生产及消费情况

单位:

万吨

品种

生产量

消费量

2005年

2006年

同比

%

2005年

2006年

同比

%

总量

5600

6500

16.07

5930

6600

11.30

1.新闻纸

319

375

17.55

331

344

3.93

2.未涂布印刷书写纸

1070

1220

14.02

1079

1211

12.23

3.涂布纸

365

460

26.03

359

400

11.42

其中:

铜版纸

300

380

26.67

289

332

14.88

4.生活用纸

436

470

7.80

409

436

6.60

5.包装用纸

510

520

1.96

516

528

2.33

6.白纸板

790

940

18.99

863

972

12.63

其中:

涂布白纸板

755

900

19.21

827

931

12.58

7.箱纸板

980

1150

17.35

1115

1250

12.11

8.瓦楞原纸

950

1130

18.95

1035

1193

15.27

9.特种纸及纸板

90

110

22.22

114

131

14.91

10.其他纸及纸板

90

125

38.89

109

135

23.85

2006年纸及纸板各品种生产和消费比例

2000年至2006年纸及纸板的生产和消费情况

从2006年的生产和消费形势分析来看,全年生产和消费均呈现升高的走势,并保持了较高速度增长。

生产量增幅较大的主要品种有新闻纸、涂布纸、涂布白纸板、箱纸板、瓦楞原纸、特种纸及纸板、其他纸及纸板等。

消费量增幅较大的主要品种有:

铜版纸、瓦楞原纸、特种纸及纸板、其他纸及纸板等。

(二)、主要生产经济指标完成情况

据国家统计局2006年统计:

全部国有及年销售收入500万元以上造纸企业共有3388家,

从业人员74.72万人,较上年76.26万人减少1.54万人;资产总计3617亿元,较上年增长12.05%;

工业总产值(当年价)3119亿元,较上年增长18.95%;主营业务收入3038亿元,较上年增长19.32%;

产销率98.33%,较上年增长0.86个百分点;

利税总额271.0亿元,较上年增长20.34%,

其中利润总额151.0亿元,较上年增长22.56%;

资产负债率62.00%,较上年61.84%增加0.16个百分点;负债总额2242.7亿元,较上年增加12.34%;

在统计的3388家造纸企业中,亏损企业有617家,占18.21%,比上年减少1.6个百分点。

从以上数据看,2006年全国造纸工业保持了较好的增长态势,主要生产经济指标完成情况及总体经济效益较好。

(三)、纸浆生产和消耗情况

据中国造纸协会对综合信息资料调查,2006年全国纸浆生产总量5204万吨,较上年4446万吨增长17.05%。

2006年中国造纸工业纸浆消耗情况

单位:

万吨

品种

2005年

占比例(%)

2006年

占比例(%)

同比

(%)

总量

5200

100

5992

100

15.23

木浆

1130

22

1322

22

16.99

其中:

进口木浆

759

15

796

13

4.87

废纸浆

2810

54

3380

56

20.28

其中:

进口废纸浆

1362

26

1570

26

15.27

非木浆

1260

24

1290

22

2.38

*废纸浆=废纸量×0.8

2006年全国纸浆消耗总量5992万吨,较上年增长15.23%,其中木浆1322万吨,较上年增长16.99%,比例占22%,与上年持平;非木浆1290万吨,较上年增长2.38%,比例占22%,较上年下降2个百分点;废纸浆3380万吨,较上年增长20.28%,比例占56%,较上年增加2个百分点。

木浆中,进口木浆比例下降2个百分点;废纸浆中,进口废纸浆比例与上年相同;非木浆中,禾草浆、苇(荻、芒秆)及蔗渣浆消耗量均比上年有所增加,但所占纸浆消耗总量的比例继续成降低趋势。

以上数字表明,全国纸浆消费总量随着纸及纸板的增长呈增加趋势。

纸浆结构中,非木浆比例继续呈下降趋势,废纸浆增幅加大,支撑着纸浆结构的调整,进口纤维原料量(包括废纸)占纸浆总消耗量的39.5%,比上年降低1.3个百分点,主要是由于国内木浆和国内废纸浆比例增加所致。

四、纸及纸板、纸浆、废纸及纸制品进出口情况

2006年进口纸及纸板、纸浆、废纸、纸制品合计3216万吨,较上年3001万吨增长7.16%,用汇112.50亿美元,较上年103.16亿美元增长9.05%。

2006年出口纸及纸板、纸浆、废纸、纸制品合计491万吨,较上年322万吨增长52.48%,创汇50亿美元,较上年33亿美元增长51.52%;其中纸及纸板出口341万吨,比上年194万吨增加75.77%,是历史上出口最多的一年。

2006年中国纸浆、废纸、纸及纸板、纸制品进口情况

单位:

万吨

品种

2005年

进口量

2006年

进口量

同比%

一、纸浆

759

796

4.87

二、废纸

1703

1962

15.21

三、纸及纸板

524

441

-15.84

1.新闻纸

14

1

-92.86

2.未涂布印刷书写纸

43

45

4.65

3.涂布纸

73

61

-16.44

其中:

铜版纸

52

45

-13.46

4.包装用纸

9

10

11.11

5.箱纸板

138

114

-17.39

6.白纸板

91

73

-19.78

其中:

涂布白纸板

90

72

-20.00

7.生活用纸

5

5

0.00

8.瓦楞原纸

88

71

-19.32

9.特种纸及纸板

40

44

10.00

10.其他纸及纸板

23

17

-26.09

四、纸制品

15

17

13.33

总计

3001

3216

7.16

2006年中国纸浆、废纸、纸及纸板、纸制品出口情况

单位:

万吨

品种

2005年

出口量

2006年

出口量

同比%

一、纸浆

4.70

7.47

58.94

二、废纸

0.01

0.01

0.00

三、纸及纸板

194

341

75.77

1.新闻纸

2

32

1500.00

2.未涂布印刷书写纸

34

54

58.82

3.涂布纸

79

121

53.16

其中:

铜版纸

63

93

47.62

4.包装纸

3

2

-33.33

5.箱纸板

3

14

366.67

6.白纸板

18

41

127.78

其中:

涂布白纸板

18

41

127.78

7.生活用纸

32

38

18.75

8.瓦楞原纸

3

8

166.67

9.特种纸及纸板

16

23

43.75

10.其他纸及纸板

4

8

100.00

四、纸制品

123

143

16.26

总计

321.71

491.48

52.77

2006年纸及纸板进出口总量中,进口量较大的品种有涂布纸、箱纸板、涂布白纸板和瓦楞原纸,合计进口量318万吨,约占纸及纸板总进口量的72%。

进口增幅较大的主要品种有包装纸(27.35%),降幅较大的品种有新闻纸(89.68%)、其他纸及纸板(26.26%)。

出口量增幅较大的品种有新闻纸(1537.34%)、未涂布书写印刷纸(57.38%)、涂布纸(54.42%)、箱纸板(424.85%)、白纸板(124.09%)等,而作为造纸原料的木浆、废纸进口量仍然继续增加。

2006年纸及纸板各品种进口量比例

2006年纸及纸板各品种出口量比例

五、生产布局与集中度

据中国造纸协会对综合信息资料调查,2006年纸及纸板生产量除了广西、黑龙江、新疆、内蒙古、甘肃5个省(区)有所下降之外,其余省份都有不同程度增长。

增幅较大的省(区)市有天津(42.11%)、山西(41.18%)、云南(40.00%)、江西(35.82%)、重庆(33.33%)、吉林(28.21%)、浙江(27.75%)、江苏(25.91%)、广东(21.13%)等,山东、河南、河北、四川、上海、湖北、辽宁增幅均在10%以上。

2006年我国东部地区12个省(区)市,纸及纸板产量占全国纸及纸板产量比例为75.1%,比上年提高1.2个百分点;中部地区9个省(区)比例占19.9%,比上年降低0.8个百分点;西部地区10个省(区)市比例占5.0%,比上年降低0.3个百分点。

2006年纸及纸板产量超过100万吨的省份有山东、浙江、广东、河南、江苏、河北、福建、湖南、四川、安徽、广西和湖北12个省(区),纸及纸板产量合计已达5837万吨,占全国纸及纸板总产量的89.80%。

从全国各省纸及纸板产量完成情况和造纸区域布局变化看,东部地区所占比例比上年又有所提高,是我国造纸工业的主要生产区域。

2006年年产量超过100万吨的企业有七家,东莞玖龙纸业有限公司年产301万吨,山东晨鸣纸业集团股份有限公司年产238万吨;金东纸业(江苏)有限公司年产205万吨;理文造纸有限公司155万吨;华泰集团有限公司121万吨;宁波中华纸业有限公司(含宁波亚洲浆纸业有限公司)120万吨;山东太阳纸业股份有限公司119万吨。

2006年中国造纸区域布局变化

2005年

2006年

产量

(万吨)

比例

%

产量

(万吨)

比例

%

纸及纸板产量

5600

100

6500

100

其中:

东部地区

4142

73.9

4880

75.1

中部地区

1163

20.8

1296

19.9

西部地区

295

5.3

324

5.0

六、造纸企业经济类型结构与规模结构

根据国家统计局提供的2006年规模以上造纸企业的数据分析,国有及国有控股企业有180家,占5.31%,较上年6.97%减少1.66个百分点;“三资”企业有370家,占10.92%,较上年10.38%增加0.54个百分点;集体及其他企业有2838家占83.77%,较上年82.65%增加1.12个百分点。

在纸及纸板产品销售收入总额中,国有及国有控股企业占14.33%,较上年23.62%减少9.29个百分点;“三资”企业占34.61%,较上年32.83%增加1.78个百分点;集体及其他企业占51.06%,较上年43.55%增加7.51个百分点。

在利税总额中,国有及国有控股企业占12.15%,较上年24.22%减少12.07个百分点;“三资”企业占32.38%,较上年29.75%增加2.63个百分点;集体及其他企业占55.47%,较上年46.03%增加9.44个百分点。

其中,利润总额中,国有及国有控股企业占8.02%,较上年21.76%减少13.74个百分点;“三资”企业占35.66%,较上年33.38%增加2.28个百分点,集体及其他企业占56.32%,较上年44.87%增加11.45个百分点。

2006年国内造纸企业经济类型结构仍在调整变化,与2005年相比造纸企业数量由3342家上升至3388家,增加了46家,其中“三资”企业增加23家,集体及其他企业增加76家,而国有及国有控股企业数量却减少53家。

表明“三资”企业和集体及其他经济企业发展较快,企业数量有所增加,产品销售收入、利税总额和利润总额等主要经济指标均比上年有较大幅度增长。

按照我国大、中、小型企业划分标准,在3388家规模以上造纸企业中,大中型造纸企业396家占11.7%,小型企业2992家占88.3%;在纸及纸板产品主营业务收入中,大中型企业占63.8%,小型企业占36.2%;在利税总额中,大中型企业占67.8%,小型企业占32.2%;在利润总额中,大中型企业占70.0%,小型企业占30.0%。

造纸企业经济类型结构与规模结构

注:

规模以上企业统计数据

七、环境保护

根据国家环境保护总局统计,2005年制浆造纸及纸制品产业(统计企业3911家)用水总量为76.7亿吨,其中新鲜水量为42.5亿吨,重复用水量为34.2亿吨,水重复利用率为44.6%;万元工业产值(现价)新鲜水用量为183.0吨,比上年减少5.3吨,降低3%。

造纸工业2005年废水排放量为36.7亿吨,占全国工业废水总排放量的16.99%。

造纸工业废水排放达标量为33.6亿吨,占造纸工业废水排放总量的91.6%,比上年提高1.9个百分点。

排放废水中化学需氧量(COD)为159.7万吨,占全国工业COD总排放量的32.4%,比上年减少0.6个百分点。

万元工业产值(现价)化学需氧量(COD)排放强度为0.069吨,比上年降低8%。

2002~2005年造纸业万元产值化学需氧量排放强度

二、2007年1~9月国内造纸工业完成情况及全年预测

1、生产完成情况

从今年1~9月份的规模以上造纸企业生产情况统计,1~9月纸浆生产量完成1579.46万吨,比去年同期1858.18万吨减少278.72万吨,同比下降15.0%;纸及纸板生产量共完成5688.75万吨比去年同期4941.65万吨增加747.1万吨,同比增长15.12%;纸及纸板产品的产销率为98.34%,比去年同期提高0.65个百分点。

从上述数据来看,今年1~9月份国内纸及纸板生产量虽然在增长,但增长速度已较去年同期下降了13个百分点,增速明显减缓;而纸浆生产量则出现了多年来的首次负增长,据我们分析,今年纸浆生产量的减少,应该看出,这是中央加大节能减排和淘汰落后产能工作力度的结果。

按国务院下达的减排和淘汰落后产能计划,今年全国造纸工业需淘汰230万吨生产量,而按照造纸生产运行情况看,今年全年预计纸浆生产量就应减少350万吨左右。

根据前9个月国内造纸企业生产和发展趋势,预计2007年全年纸及纸板生产总量可达7500万吨左右,增幅约为15%左右,明年国内生产量预计将超过8000万吨。

2、经济指标完成情况

(由于9月份的经济指标没有出来,这里采用的是1~8月份的经济指标数据)

据统计,全国制浆造纸及纸制品业规模以上企业今年1~8月工业总产值共完成3934.53亿元,同比增长22.38%;销售收入3803.49亿元,同比增长23.11%;利税总额为344.10亿元,同比增长31.75%,;其中利润总额为207.54亿元,同比增长37.77%。

其中:

纸浆制造业1~8月共完成工业总产值111.54亿元,与去年同比增长17.49%;销售收入105.71亿元,同比增长22.26%;利税总额19.44亿元,同比增长132.5%,利润总额12.28亿元,同比增长148.68%。

纸及纸板生产企业1~8月共实现工业总产值2399.41亿元,同比增长21.05%,销售收入2336.79亿元,同比增长21.73%,利税总额210.79亿元,同比增长30.64%,利润总额124.53亿元,同比增长39.46%。

纸制品生产企业1~8月共实现工业总产值1423.57亿元,同比增长25.13%,销售收入1360.99亿元,同比增长25.62%,利税总额113.87亿元,同比增长24.49%,利润总额70.72亿元,同比增长25.38%。

就前8个月纸及纸板的生产情况和经济指标看,1~8月纸及纸板生产总量已达4981.99万吨,同比增幅为14.11%,而产品销售收入增长21.73%,利润总额增幅39.46%。

从这组数据可以看出,今年纸及纸板产品的利润增幅最大,说明生产企业今年纸及纸板的成本有所降低或者是销售价格有所提升。

从国家统计局提供的前8个月的有关数据来看,虽然今年全国制浆造纸及纸制品生产企业做到了效益和速度同步增长。

但我们从数据中仍然可以从中看出以下问题:

1、纸及纸板生产增速减缓,纸浆生产出现负增长。

1~8月纸及纸板产量同比增长14.93%,比2006年同期增幅下降约13个百分点;纸浆产量比去年同期下降15个百分点。

2、亏损企业的亏损额增加。

制浆造纸及纸制品生产企业1~8月亏损总额达26.51亿元,比去年同期增长15.41%,其中纸浆制造业亏损额为1.01亿元,同比上升3.76%,纸及纸板生产企业亏损额为18.38亿元,同比增长14.92%,纸制品业亏损额为7.13亿元,同比增长18.6%;

3、产成品库存有提高。

制浆造纸及纸制品业1~8月产成品库存已达286.34亿元,比去年同期增长7.53%,其中纸浆制造业产成品库存为8.12亿元,增长13.24%,纸及纸板生产企业产成品库存为185.92亿元,同比增长2.49%,纸制品业产成品库存为92.3亿元,增长18.77%;

4、应收帐款净额增加。

制浆造纸及纸制品企业1~8月的应收帐款净额合计已达737.53亿元,比去年同期增加17.92%。

其中纸浆制造业应收帐款净额为36.0亿元,增长65.91%,纸及纸板生产企业应收帐款净额为393.99亿元,同比增长14.79%,纸制品业应收帐款净额为307.54亿元,增长18.05%;

从目前的统计数据上看,上述这些现象有些是合理的,但也有一些是行业存在的问题,这就需要各造纸生产企业注意市场变化,研究分析下一步可能发生的问题。

3、纸及纸板的进出口情况

根据海关总署的统计资料分析,我国各类纸及纸板进口量从2005年开始已连续3年出现下降,2005年进口量下降14.58%,2006年下降了15.84%,今年1~9月份纸及纸板进口量313.52万吨,比去年同期又下降了7.11%。

今年前9个月进口的纸及纸板产品中除卷烟纸、新闻纸、包装纸、未涂布书写印刷纸比上年同期分别增长38.71%,8.91%,8.0%和6.44%外,其余品种均有不同程度下降,其中进口量下降较多的品种有瓦楞原纸(-22.03%)、铜版纸(-8.28%)、箱板纸(-5.38%)、白板纸及白卡纸(-5.52%)。

根据今年前9个月的进口走势情况分析,预计2007年全年进口总量将比去年下降约7%,进口总量约在410万吨左右。

从前9个月的纸张出口情况来看,出口增长较快。

据统计,2006年1~9月我国出口总量为234.52万吨,全年出口341万吨,而今年1~9月份已累计出口纸及纸板331.12万吨,比去年同期增长了41.19%,前9个月出口总量已接近去年全年出口总量。

其中第一季度出口91.77万吨,同比增长11.01%;第二季度出口104.6万吨,同比增长33.01%;第三个季度出口134.75万吨,同比增长40.44%。

根据前9个月的出口走势情况分析,预计今年全年出口量约在450万吨左右。

而根据上述对生产量和进出口量的分析,预计2007年国内全年表观消费量约在7100万吨。

4、商品浆和废纸的进出口情况

随着我国纸及纸板生产量的不断提高,国内造纸生产企业对进口的商品纸浆和作为造纸原料用的废纸需求也在不断加大。

2006年全年进口各类商品纸浆为796万吨,比上年增长4.87%。

而今年1~9月份已进口各类商品纸浆639.57万吨,比去年同期611.95万吨增加27.62万吨,同比增长了4.51%,月平均进口量为71.06万吨。

今年一季度进口198.74万吨,比上年同期下降了6.73%;第二季度进口221.22万吨,同比增长11.76%;第三季度进口219.61万吨,同比增长9.31%。

根据今年季度进口量趋势预计2007年全年进口量约为850万吨左右。

2006年进口废纸1962万吨,比上年增长15.21%。

今年1~9月进口各类废纸已达1740.6万吨,比去年同期1463.49万吨增加277.11万吨,同比增长18.93%,月平均进口量193.4万吨。

其中第一季度进口595.68万吨,同比增长22.32%;第二季度进口581.3万吨,同比增长16.18%;第三季度进口563.62万吨,同比增长18.36%。

进口总量继续呈上升趋势。

预计2007年全年进口废纸约达2300万吨。

我国在商品纸浆和废纸方面的出口数量虽然比去年同期有增长,但总量较少。

今年1~9月,国内出口各类商品浆8.51万吨,比去年同期增长了81.97%;而废纸出口仅有422.47吨,同比增长988.17%。

对比商品纸浆和废纸进出口情况,进口量是远远大于出口量,这也说明随着我国纸及纸板生产总量的增加,对商品纸浆和废纸等造纸原料需求也在不断增加,而国内生产量还远不能满足需求供给。

三、纸及纸板主要品种的生产与消费情况

1、新闻纸

今年的新闻纸市场由于受出口拉动应该说是产销平稳,但销售价格始终是在低价位状态徘徊。

据统计,去年国内新闻纸生产量是375万吨,消费量为344万吨,而今年1~9月份国内新闻纸生产已完成348.32万吨,比去年同期296.07万吨增加52.25万吨,同比增长17.65%。

1~9月进口新闻纸1.19万吨,比去年同期1.09万吨增加0.1万吨,同比增长8.91%;而今年1~9月新闻纸出口已达46.33万吨,与去年同期相比增长了135.52%。

今年1~9月新闻纸的进口到岸平均价格为586美元,比去年同期价格提高37美元,而出口的离岸平均价格为517美元,比去年同期价格下降15美元,如果考虑运输费用、汇率变化等因素,两者价格比较接近。

但在这里需要提醒的是,目前新闻纸出口还有一些诸如加工贸易等政策支持,如果按国家相有关的政策安排,明年4月1日将禁止废纸加工贸易复出口,这将给国内新闻纸出口带来一定影响。

由于今年废纸价格一路走高,而新闻纸销售价格变动不大,将会带动新闻纸产品收益下降;另外,今年年底前,安徽山鹰纸业、广州造纸有限公司还各有一条新纸机投入生产,将给明年新闻纸的销售增加一些变数。

从新闻出版总署全国出版报纸统计情况看,2006年全国共出版各类报纸1938种,同比增长0.36%,总印数424.52亿份,同比增长2.89%,总印张1658.94亿印张,同比增长2.84%,折合用纸量381.56万吨。

报纸的这个用纸量与我们协会2006年统计的国内新闻纸消费量相差约38万吨,我们分析主要是有些报纸使用了轻涂纸和书刊印刷纸替代新闻纸造成的。

根据国内新闻纸生产和进出口情况,预计2007年全年国内新闻纸生产量约完成450万吨,进口约1.5万吨,出口约60万吨,全年消费量预计在390万吨左右。

预计明年国内新闻纸生产量将接近500万吨,出口量会比今年有所增加。

2、书刊用纸

据新闻出版总署统计,2006年全国图书23.4万种,同比增长5.17%,;总印数64.08亿册,同比下降0.9%,总印张数511.96亿印张、比上年增

升级会员

升级会员