全面预算计算题.docx

《全面预算计算题.docx》由会员分享,可在线阅读,更多相关《全面预算计算题.docx(11页珍藏版)》请在冰豆网上搜索。

全面预算计算题

全面预算计算题:

某公司计划年度产销A产品,有关材料如下:

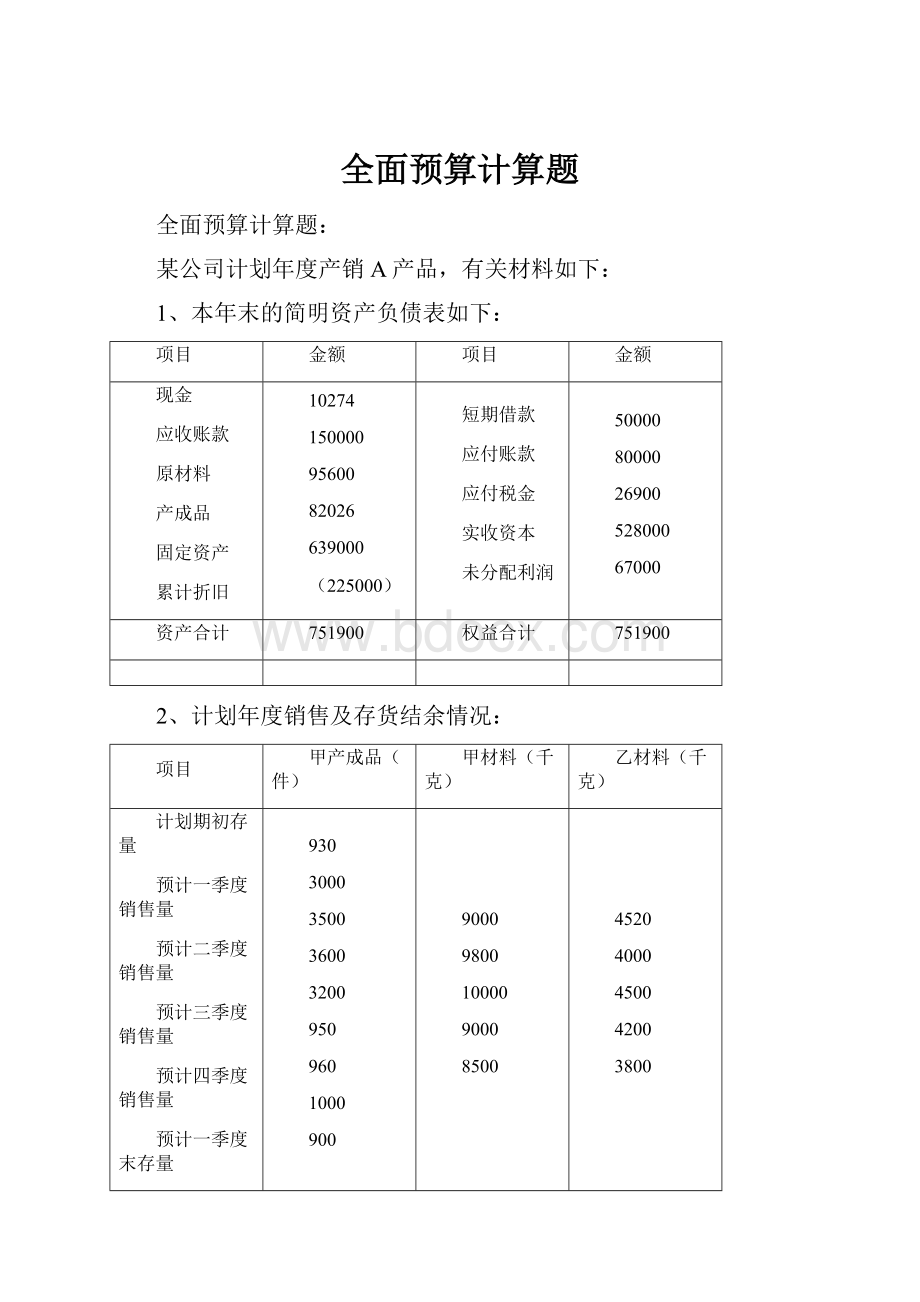

1、本年末的简明资产负债表如下:

项目

金额

项目

金额

现金

应收账款

原材料

产成品

固定资产

累计折旧

10274

150000

95600

82026

639000

(225000)

短期借款

应付账款

应付税金

实收资本

未分配利润

50000

80000

26900

528000

67000

资产合计

751900

权益合计

751900

2、计划年度销售及存货结余情况:

项目

甲产成品(件)

甲材料(千克)

乙材料(千克)

计划期初存量

预计一季度销售量

预计二季度销售量

预计三季度销售量

预计四季度销售量

预计一季度末存量

预计二季度末存量

预计三季度末存量

预计四季度末存量

930

3000

3500

3600

3200

950

960

1000

900

9000

9800

10000

9000

8500

4520

4000

4500

4200

3800

甲产品每件售价130元,每季的商品销售在当季收到货款的占70%,其余部分在下季收讫;甲材料每千克采购价5.6元,乙材料每千克采购价10元,每季的购料款当季支付60%,其余在下季度支付。

3、费用情况:

项目

甲产品单耗

甲材料

乙材料

人工小时

6千克

4.2千克

2小时

另外:

(1)直接人工每小时工资率5元;

(2)全年预计折旧费120000元,管理、保险、维护等其他固定制造费用116700元,变动制造费用分配率为1.3元/小时;(3)全年预计发生固定期间费用84700元,单位变动期间费用为1元/件。

4、公司其他现金收支情况:

(1)一季度末支付上年应付所得税26900元,计划年度各季度末均预付当季所得税25000元;

(2)年末资产负债表上的银行借款50000元,期限为6个月,与计划年度的第一季度末到期,利率5%,本息一次性偿还。

5、公司要求的现金最低存量为10000元,不足可向银行借款,借款利率按5%计算,在还款时付息(假定所有借款都发生在每季初,而还款均发生在每季末)。

要求:

根据上述资料,编制该公司计划年度的全面预算。

1.销售预算单位:

元

摘要

一季度

二季度

三季度

四季度

合计

预计销售量(件)

销售单价(元/件)

3000

130

3500

130

3600

130

3200

130

13300

130

预计销售额(元)

39

68000

416000

预计现金收入

期初应收账款余额

0

一季度销售收入

273

0000

二季度销售收入

31850

0

三季度销售收入

3276

000

四季度销售收入

291200

291200

合计

423

4100

431600

期末应收账款余额

124800

2.生产预算单位:

件

项目

一季度

二季度

三季度

四季度

合计

预计销售量

3

3200

13300

加:

期末存货

95

900

减:

期初存货

93

930

预计生产量

3

3100

13270

3.甲材料采购预算

项目

一季度

二季度

三季度

四季度

合计

甲产品产量(件)

3

3100

13270

甲产品单耗(千克/件)

6

6

6

6

6

甲产品材料耗用量(千克)

1812

18600

79620

加:

期末存货(千克)

98

8500

8500

减:

期初存货(千克)

9

0

9000

9000

预计购料量(千克)

120

计划单价(元/千克)

5.6

5.6

5.6

5.6

5.6

预计采购金额(元)

1

1167

072

4.乙材料采购预算

项目

一季度

二季度

三季度

四季度

合计

甲产品产量(件)

3

3100

13270

甲产品单耗(千克/件)

4.2

4.2

4.2

4.2

4.2

甲产品材料耗用量(千克)

12684

3020

55734

加:

期末存货(千克)

4

3800

3800

减:

期初存货(千克)

452

00

4520

预计购料量(千克)

12164

2620

55014

计划单价(元/千克)

10

10

10

10

10

预计采购金额(元)

12164

40

甲乙采购金额合计(元)

227592

27

27560

993212

5.应付账款预算单位:

元

项目

金额及发生额

一季度

二季度

三季度

四季度

应付账款期初余额

80000

80000

第一季度采购额

227592

136555.2

91036.8

第二季度采购额

271476

162885.6

108590.4

第三季度采购额

266584

159950.4

106633.6

第四季度采购额

227560

136536

合计

216555.2

253922.4

268540.8

243169.6

应付账款期末余额

91024

6.直接人工预算

摘要

合计甲产品

一季度

二季度

三季度

四季度

预计生产量(件)

标准工时(小时/件)

13270

2

3020

2

3510

2

3640

2

3100

2

预计工时(小时)

标准工资率(元/小时)

26540

5

6040

5

7020

5

7280

5

6200

5

直接人工成本总额(元)

351

0

7.制造费用预算单位:

元

项目

甲产品

变动费用

预计工时(小时)

26540

标准分配率(元/小时)

1.3

小计

34502

固定费用

合计

116700

151202

减:

折旧费

付现费用

120000

31202

制造费用预计每季现金支出总额31202/4=7800.5

8.甲产品成本预算及期末存货预算

成本项目

单耗

单价(元)

单位成本(元)

生产成本(元)

直接材料

甲材料

6千克

5.6

33.6

(18120)608832

乙材料

4.2千克

10

42

(12684)532728

直接人工

2小时

5

10

(13270)132700

变动制造费用

2小时

1.3

2.6

(13270)34502

合计

-

-

88.2

(13270)

期末存货预算

摘要

甲产品

期末存货数量(件)

900

标准成本(元/件)

88.2

期末存货金额(元)

79380

9.销售及管理费用预算

摘要

甲产品

预计销售量(件)

13300

单位变动费用(元)

1

预计变动费用(元)

13300

预计固定费用(元)

84700

合计(元)

98000

预计每季现金支出总额(元)

98000/4=24500

10.专门决策预算单位:

元

项目

一季度

二季度

三季度

四季度

合计

支付所得税

(26900+25000)

519

0

偿还借款

50000

50000

支付利息

1250

1250

11.年度现金预算单位:

元

项目

一季度

二季度

三季度

四季度

合计

期初现金余额

加:

现金收入

可动用现金合计

10274

423000

433274

40031.5

435500

475531.5

111655

464100

575755

215470.5

431600

647070.5

10274

减:

现金支出

采购材料

支付工资

制造费用

销售及管理费用

支付所得税

现金支出合计

216555.2

30200

7800.5

24500

51900

341992.5

253922.4

35100

7800.5

24500

25000

363876.5

268540.8

36400

7800.5

24500

25000

360284.5

243169.6

31000

7800.5

24500

25000

315860.5

982188

132700

31202

98000

126900

收支相抵

融通资金:

向银行借款

归还借款

支付利息

融通资金合计

50000

1250

51250

50000

1250

51250

期末现金余额

12.年度预计利润表单位:

元

项目

金额

销售收入(130*13300)

减:

变动成本

变动生产成本(88.2*13300)

变动销售及管理费用

13300

贡献边际总额

542640

减:

固定成本

固定制造成本

固定销售及管理费用

116700

84700

息税前利润

341240

减:

利息费用

1250

税前利润

339990

减:

所得税

10000

税后利润

239990

13.年度预计资产负债表单位:

元

资产项目

金额

权益项目

金额

现金

应收账款

原材料

产成品

固定资产

累计折旧

***

124800

85600

79380

639000

(345000)

短期借款

应付账款

应付税金

实收资本

未分配利润

91024

528000

239990

资产合计

权益合计

升级会员

升级会员