中原地产北京房地产市场回顾与市场展望doc.docx

《中原地产北京房地产市场回顾与市场展望doc.docx》由会员分享,可在线阅读,更多相关《中原地产北京房地产市场回顾与市场展望doc.docx(12页珍藏版)》请在冰豆网上搜索。

中原地产北京房地产市场回顾与市场展望doc

2008年北京房地产市场回顾与2009年市场展望

北京中原

一、2008年北京房地产市场回顾

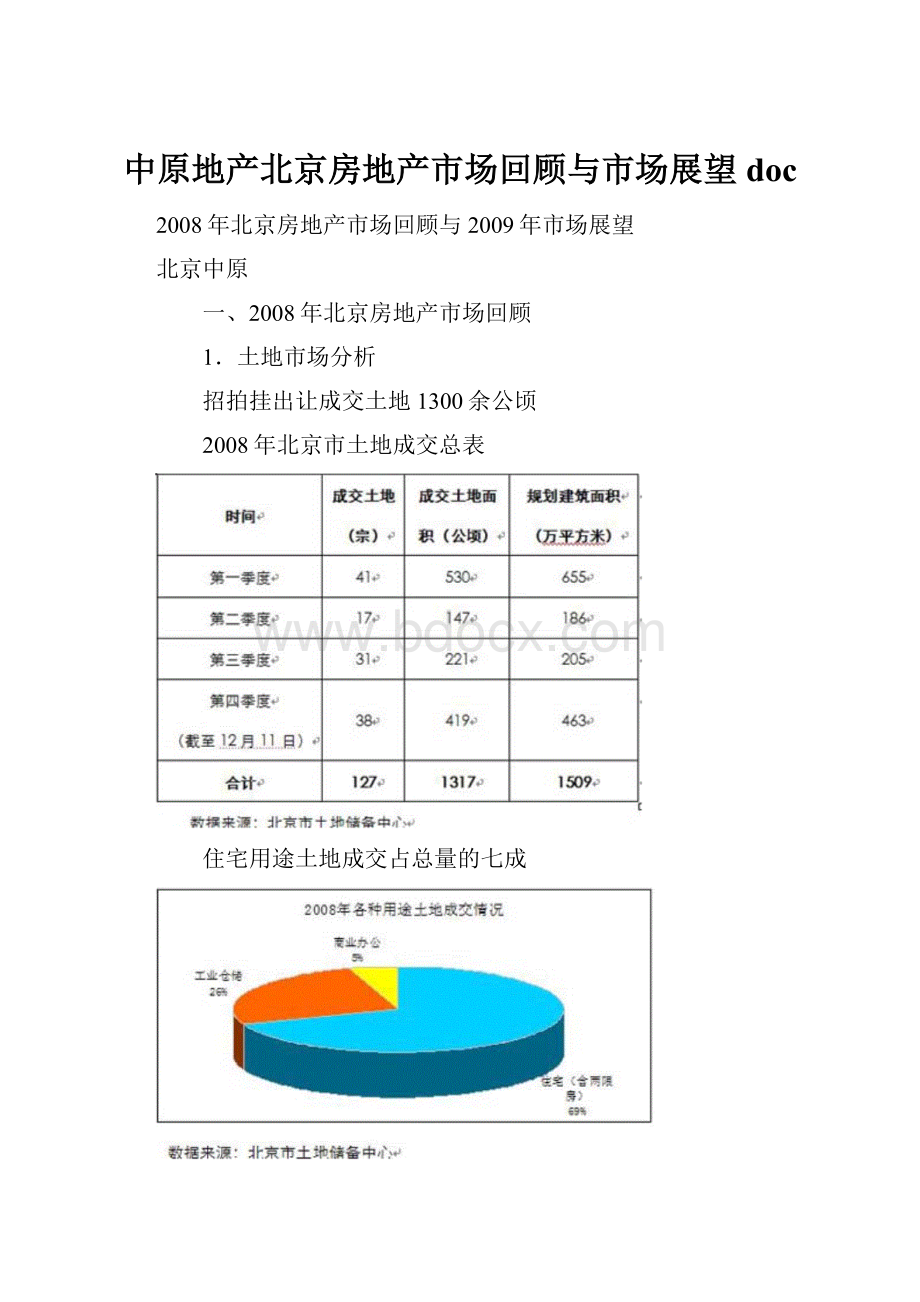

1.土地市场分析

招拍挂出让成交土地1300余公顷

2008年北京市土地成交总表

住宅用途土地成交占总量的七成

限价房地块普遍遇冷

2008年截至12月11日,北京土地市场共推出11块限价房用地,目前成交9块,大兴康庄三期、四期两块至今流标。

而9块限价房用地的成交并非十分顺利,只有纪家庙、东沙河、大兴康庄(二期)等少数限价房地块一次顺利成交,其余地块均曾出现流标,有的做出规划或者价格调整重新上市交易成功。

楼面地价小幅上涨,涨幅为3.8%

2、一手房地产市场分析

2.1住宅市场分析

2.1.1供应

2008年住宅市场供应继续下降

08年全年,北京住宅市场上市面积约1155.5万平米,上市套数9.8万套,延续了自04年的下降势头,较07年供应面积减少11.6%,供应套数减少18.6%。

从供应势头看,08年的供应增加呈现出“双高峰”的分布;同时,08年下半年市场新增供应量较上半年下降了12.7%,显示了经济转冷、成交量下降的市场格局已开始向供应端传导。

2.1.2需求

2008年住宅市场成交量大幅下挫

2008年住宅市场成交量仅有665.3万平方米,成交套数仅为5.8万套,较07年巨幅下挫。

与07年相比,成交面积下降了60%,成交套数下降了59%。

比较供应量与成交量,可以发现,08年市场呈现出明显的供过于求现象,自07年的供不应求迅速降温。

上半年的宏观调控、股市的缩水及下半年世界性经济危机导致的对未来预期的不确定性都是此轮缩水的外部原因,加之北京的房价水平相对较高、外来投资比重较大,导致受外部因素的影响较大,成交量缩水较严重。

2.1.3价格

2008年住宅市场价格出现下降趋势

08年,北京普通住宅价格出现下降趋势,单价较07年下降了7.53%,部分楼盘降幅达20%以上。

从月度走势看,8、9两月是全年的价格高点,同时也是成交的低点。

政策刺激,自10月开始,价格出现明显的下降趋势,同时成交也开始出现回暖迹象。

2.2写字楼市场分析

2.2.1供应

2008年写字楼供应150万平米,继续回落

截止到2008年11月底,北京写字楼供应达138万平方米,预计12月份仍有10万平米供应,2008年全年供应接近150万平方米。

相较于2006年和2007年写字楼供应量,2008年大幅减少。

2.2.2需求

写字楼需求走低,全年销售100万平方米,写字楼供大于求

奥运会的结束,全球金融危机的影响,国内宏观经济进入下降周期,皆使得写字楼投资需求受到影响。

2008年,北京写字楼成交100万平方米,较2007年200多万的需求急剧走低,且低于全年150万的供给,全年供需存在较大缺口。

2.2.3价格

写字楼均价18879元/平方米,成交价格继续回升

2008年写字楼均价继续回升至18879元/平方米,达近年来最高。

面对上一轮住宅房价飞涨,写字楼市场表现平稳,因此在房地产整体进入下降通道时,写字楼市场价格较投资者预期差距较小,加之供应减少以及写字楼可以持有度危机的优势,使得写字楼价格仍旧走高。

2.3商业市场分析

2.3.1供应

总体供应面积较上年降幅明显,达29%

2008年北京商业市场期房供应面积为140.15万平方米。

2.3.2需求

期房成交占总体供应面积的63%,较上年略有下降。

2007年商业市场期房成交面积为136.67平方米,占总体供应的69%。

各城区成交量均有一定幅度的下降,虽然朝阳区成交量依旧位于各城区之首,但已经从2007年的78.93万平方米下降到2008年的52.72万平方米,该市场反应说明投资客群的减少和日趋理性的投资心理,同时部分开发企业将销售型物业转为持有型物业也造成这一情况的加剧。

2008年各月份月度成交面积以1月份的144244平方米为最多。

2.3.3价格

商业用房均价20995元/平米,涨幅为6.9%

城八区中朝阳区价格最高,达到29508.82元/平米;远郊区县中,大兴区的成交价格最高,达到16199.38元/平米,平谷区成交均价较低,为6513.5元/平米。

二、2009年市场展望

1.土地市场预测分析

保障型住房和两限房土地供应增多

2009年土地供应总量将继续增加,仍将大力推出保障性住房和两限房,将会较多出现或与商品房配建的形式,预计明年保障性住房和两限房用地供应将比08年有所增加。

土地成交呈两级分化态势

虽然目前情况下,多数开发商更多关注的是如何保持良好的现金流,但认为实力派开商仍将实施“储地为王”地产开发策略。

比如近2年销售情况较好的开发商,或在07年拿到高价地的开发商等资金链充足的开发商,将会在明年实施“储地为王”计划。

但近2年销售情况不好,资金紧缺的开发商,关注的重点是如何平衡土地储备和资金链的问题,拿地较为谨慎。

土地价格下调

由于今年市场形势低迷,并且出现多宗土地流拍、大量保障性住房和两限房用地供应,预计09年土地整体价格下调。

2、一手房地产市场预测分析

2.1住宅

明年上半年持续08年的市场态势,预计地产市场下半年将稳定运行

全球金融危机,还未见底。

国内经济发展困难重重,以出口为导向的经济结构面临调整。

消费信心不足,需求启动缓慢。

09年保8%发展形势不容乐观。

就房地产行业而言,1/3是经济的问题,1/3是金融的问题、1/3是地产的问题。

目前这三个方面均受到严重影响,价格下调、成交缓慢、观望情绪严重,典型的买方市场,虽然有政策的刺激,市场信心的恢复仍然需要时间。

我们乐观估计明年下半年市场发展基本稳定、价格稳定至06年水平,日成交在200套以上。

供应结构调整,保障性住房供应继续增加

根据土地供应计划判断,09年普通住宅、限价房、廉租房、经济适用房等各类保障性住房将进一步增加,保证更多中低收入家庭的需求。

成交量温和转暖,但难以回复至07年水平

随着政府一系列保障经济、稳定房地产市场政策的出台,部分自住型需求及长期投资需求将开始释放;但在整体经济形势转冷的大环境下,预期成交量将呈现小幅上涨的态势。

价格下降的趋势将继续持续

经历2008年下半年房地产初冬的洗礼,部分小开发商、或者同期在售量较多的开发商,并且考虑到国内经济不会在短期内扭转下滑的态势,为了快速回拢资金,使公司能正常运转,明年必将降价销售,同时根据不同情况,确定当期的打折策略。

小户型集中供应

由于“70/90”政策难以动摇,并且政府计划明年推出政策性住房800多万,因此,预测明年住宅产品整体户型面积偏小,并且在户型空间格局也将出现拼装产户型。

比如,将出现90平米左右的三居或复式户型,二个80平米左右的户型拼将装成一个大三居或四居等,明年户型将更加紧凑多样。

2.2写字楼

新建写字楼供应继续回落

北京写字楼在近几年集中供应,尤其在2006年出现井喷现象,整体供应逾1000万平方米。

在2007年回落的基础上,2008年继续回落,随着全球性经济危机的爆发,房地产市场将继续调整,预计2009年写字楼供应仍将继续回落。

写字楼投资需求回落,整购需求减少

随着房地产市场持续调整,虽然09年供应量继续回落,一投资客群进入写字楼市场。

不过此类投资客群对写字楼的面积需求将集中在中小户型面积,而整购需求将随着宏观经济进入下降周期而减少。

写字楼销售价格保持平稳

2008年,面对房地产整体的不利形势,写字楼售价仍保持了较高的增长,写字楼仍存在较大投资潜力。

随着宏观经济整体形势下行,写字楼市场也将受到一定的影响,虽然需求有所回落,但写字楼销售价格的变化,与其租金相比,有一定的滞后期,因此,预计2009年写字楼售价保持平稳。

甲级写字楼租金呈小幅下滑趋势

受到全球经济危机的影响,北京写字楼租赁市场将受到一定的影响,尤其对甲级写字楼的影响较大,部分外资公司开始缩减办公面积。

从北京中原监测的数据看出,北京甲级写字楼租金从2008年11月份出现拐点,处下行趋势。

随着全球经济的调整速度,以及目前租赁需求的缩减,预测2009年北京甲级写字楼租金呈下滑趋势。

教育产业办公需求增加

从经济学的角度看,发展教育产业可以从增加投资和消费两个方面扩大需求,从而拉动经济的增长。

对于消费者来说,教育是终身投资,只有一技之长,

才能让自己立于不败之地。

从这次全球性金融危机看,遇到了经济不景气,上班族就会回流到学校继续深造,储备知识,为经济复苏的来临做准备。

2.3商业

北京商业供应量小幅回落

虽然受全球经济危机的影响,内外资在商业方面的投资力度有所减缓,所以明年商业供应量将减少。

但由于2006年、2007年开工的项目比较多,所以明年商业供应量将小幅减缓。

明年商业成交量将减少

2008年,因股市和房市的下跌,消费者普遍感到经济形势严峻,消费意愿直线下降。

所有商业地产的项目最终是依托于消费者的消费来支撑它的繁荣,因此,预计明年商业成交量将减少。

商业整体销售价格下降,租金呈下滑趋势

受经济危机影响,消费者的消费意愿直线下降,导致内资、外资的投资意向下滑,也使得商户的开店意向降低。

因此,明年商业整体销售价格下降,租金呈下滑趋势。

升级会员

升级会员