广东房地产开发投资与经济增长关系研究.docx

《广东房地产开发投资与经济增长关系研究.docx》由会员分享,可在线阅读,更多相关《广东房地产开发投资与经济增长关系研究.docx(12页珍藏版)》请在冰豆网上搜索。

广东房地产开发投资与经济增长关系研究

广东房地产开发投资与经济增长关系研究

发布日期:

2013-08-28阅读数:

25

内容摘要:

近年来,房地产市场的发展备受关注。

本文定性分析了房地产开发投资和经济增长之间的关系,并建立模型对两者关系进行定量研究,根据分析结果提出相关政策建议。

关键词:

房地产经济增长分析

广东房地产市场起步较早,市场化程度较高,经济地位重要,是广东经济的支柱产业。

2012年,广东房地产业增加值占全省GDP的比重为6.3%,比全国平均水平高0.7个百分点。

房地产开发投资额居全国第三位,商品房销售额居全国第一位(见表1)。

万科、恒大、富力和碧桂园等一大批广东本土房地产开发企业,规模不断扩大,并成长为全国知名的品牌,在全国房地产市场中扮演着举足轻重的角色。

深入分析研究和正确认识广东房地产开发与经济增长之间的关系,对于深刻理解中央的房地产调控精神,制定合理的房地产调控政策,促进广东经济和社会持续稳定健康发展具有重要的理论指导和现实意义。

表1 2012年GDP及房地产主要指标

指标

单位

全国

江苏

山东

广东

国内生产总值

亿元

519322.10

54058.22

50013.24

57067.92

#房地产业

亿元

29005.50

2936.78

2016.20

3578.62

国内生产总值增长

%

7.8

10.1

9.8

8.2

#房地产业

%

3.8

7.1

6.5

7.0

房地产业增加值比重

%

5.6

5.4

4.0

6.3

房地产开发投资额

亿元

71803.79

6206.10

4708.31

5352.79

商品房销售额

亿元

64455.79

6067.01

4111.80

6407.81

一、定性分析

房地产开发是整个房地产业中最重要的经济活动和主导环节,房地产开发投资也是固定资产投资的重要组成部分,广东房地产开发投资占固定资产投资的比重在30%左右。

一般来说,房地产开发投资规模适度、结构合理时,对经济增长有正面的拉动和促进作用;而当房地产开发投资过度时,对经济增长则产生的一定的负面和抑制作用。

由于中国以及广东当前的经济发展阶段尚处于城市化进程的中前期,正面拉动作用的强度大于负面抑制作用,产生效应的传导速度也快于负面抑制作用。

(一)房地产开发对经济增长的拉动作用。

1.强有力拉动经济增长。

2012年,广东房地产业完成增加值3578.62亿元,占全省GDP的6.3%;2013年上半年,房地产业增加值占GDP的比重达到9.2%。

2000年以来,房地产业增加值年均增长12.6%,比GDP年均增长高0.5个百分点。

特别是金融危机后的2009年,广东房地产业增加值增长21.3%,比当年全省GDP增幅高11.6个百分点,对GDP增长的贡献率达到11.4%,为拉动全省经济走出金融危机低谷做出了重要贡献。

此外,房地产业具有产业链长,上下游相关产业众多等特点,除了直接拉动经济增长外,还具有通过拉动关联产业促进经济增长的作用。

据测算,房地产业与国民经济行业42个产业部门中的38个均有不同程度的关联,尤其是对建筑业、家具家电制造、金融保险、餐饮住宿等行业的拉动作用尤为明显。

据原国家统计局投资司司长李启明所做的投入产出模型测算结果显示,每100亿元房地产开发投资可以诱发国民经济各部门的产出286亿元,其中诱发建筑业产出90.76亿元、制造业产出123.61亿元,关联效应显著。

2.改善居民居住条件。

房地产开发投资的最主要产品是住房,规模是否适度关系到千家万户的居住水平以及改善条件。

“十一五”期间,广东商品房竣工房屋面积为24369.83万平方米,其中住宅竣工面积为19660.13万平方米,2012年分别达到5659.10万平方米和4589.22万平方米,“十一五”期间年均增长5.2%和5.7%。

截止2012年底,广东城镇居民人均居住面积34.40平方米,比2005年增加了14.86平方米,城镇居民居住条件有了明显改善。

3.创造大量就业岗位。

2012年,广东房地产业的年末从业人员为73.74万人,是2003年的2.76倍,增加了47.07万人。

同时,由于房地产业的关联程度较高,房地产行业的快速发展带动相关产业发展并创造大量就业岗位,特别是为与房地产有直接关联的建筑业等行业提供大量就业机会。

2012年末全省建筑业的从业人数达到247.31万人,比2003年增加58.26万人,增长30.8%。

房地产业关联产业的涉及范围广,各相关行业既需要企业管理和金融保险等高学历的专业人才,也需要普通的产业工人和建筑工人。

4.财税收入的重要来源。

房地产业的相关税收在政府税收中占有重要地位,土地出让金更是全额纳入地方基金预算管理,是地方政府的“钱袋子”。

近些年随着房地产市场的发展,地方政府对土地收入的依赖更是有增无减,全国土地出让收入占地方财政收入的比重从2001年的16.6%提高到2009年的48.8%。

2012年,广东房地产开发企业上缴所得税169.19亿元,是2005年的2.11倍,“十一五”期间年均增长16.1%。

2012年,广东土地成交价款435.00亿元,是2005年的2.88倍,年均增长23.6%。

2013年,随着土地市场成交重新活跃,全省各地土地成交出让金也出现了大幅的增长,广州市上半年土地出让金收入307亿元,已经接近去年全年水平。

5.推进城镇化建设。

房地产开发投资,必然带动项目周边交通、绿化、教育、医疗等配套设施建设,加快城市的建设和发展,推动城市化进程加速。

在房地产开发建设的拉动下,广东城镇化率由2005年的60.7%上升到2012年的67.4%,珠三角地区更是达到了83.8%。

此外,房地产业的快速发展也为城市发展提供了载体,扩展了城市空间,提升了城市品质,带动了城市基础设施建设,改善了城市功能、城市面貌和城市投资环境。

(二)房地产开发对经济增长的抑制作用。

1.过度开发对实体经济产生挤出效应。

(1)建设占用大量资金对实体经济资金需求产生挤出效应。

房地产开发行业是一个典型的资金密集型行业,与金融行业关联度极高。

开发企业购置土地需支付高额的土地出让金,资金额动辄数十亿,广东2009年的亚运城项目土地出让金高达255亿元,需要金融资本的支持。

此外,项目开发建设需要支付大量的建筑安装和人工费用,也需要大量的资金周转。

在社会资金总量一定的情况下,必然对实体经济和其他行业的资金需求产生挤出效应。

(2)利润率过高导致产业资本向房地产业集聚。

由于资本的逐利性,总是不断地从低利润率的行业流向高利润率的行业,最后形成各行业利润率大致相等的动态均衡。

在我国现阶段,由于房地产开发行业尚不规范和不成熟,具有利润率畸高、资金量要求大、经营风险单一、技术含量低和进入壁垒少等特点,对社会资本的流动形成强大的引导和示范效应,资本不断从实体经济流向房地产行业,造成其他实体经济发展相对缓慢,经济结构逐步失衡,企业科研和创新动力不足,产业结构调整和企业转型升级困难。

以家电制造业为例,格力集团、美的集团和TCL集团分别成立格力地产、美的地产和TCL地产,进军房地产开发行业。

以制造业发达的佛山市为例,除广东宏宇、新中源、新明珠等知名陶企外,还有美的、星星、皇朝家私、欧浦钢铁等一些制造业领域的知名品牌进入到房地产行业。

2.房价过高对消费增长的抑制作用。

(1)房价过高对居民消费需求具有直接替代效应。

由于商品房销售价格过高,高额的购房支出占据居民可支配收入的大部分,在预算一定的情况下,直接挤占了教育、体育、医疗和文化等领域的支出,对发展内需形成巨大的直接替代效应。

这种替代效应对中产阶级影响最为明显,而中产阶级一般被认为是社会消费的主体。

近年来国际经济形势未有好转,中央一直强调通过拉动内需,提高我国经济发展的内生动力,但效果并不显著,内需乏力的情况一直未有明显改善,这与居民购房支出较大有直接关系。

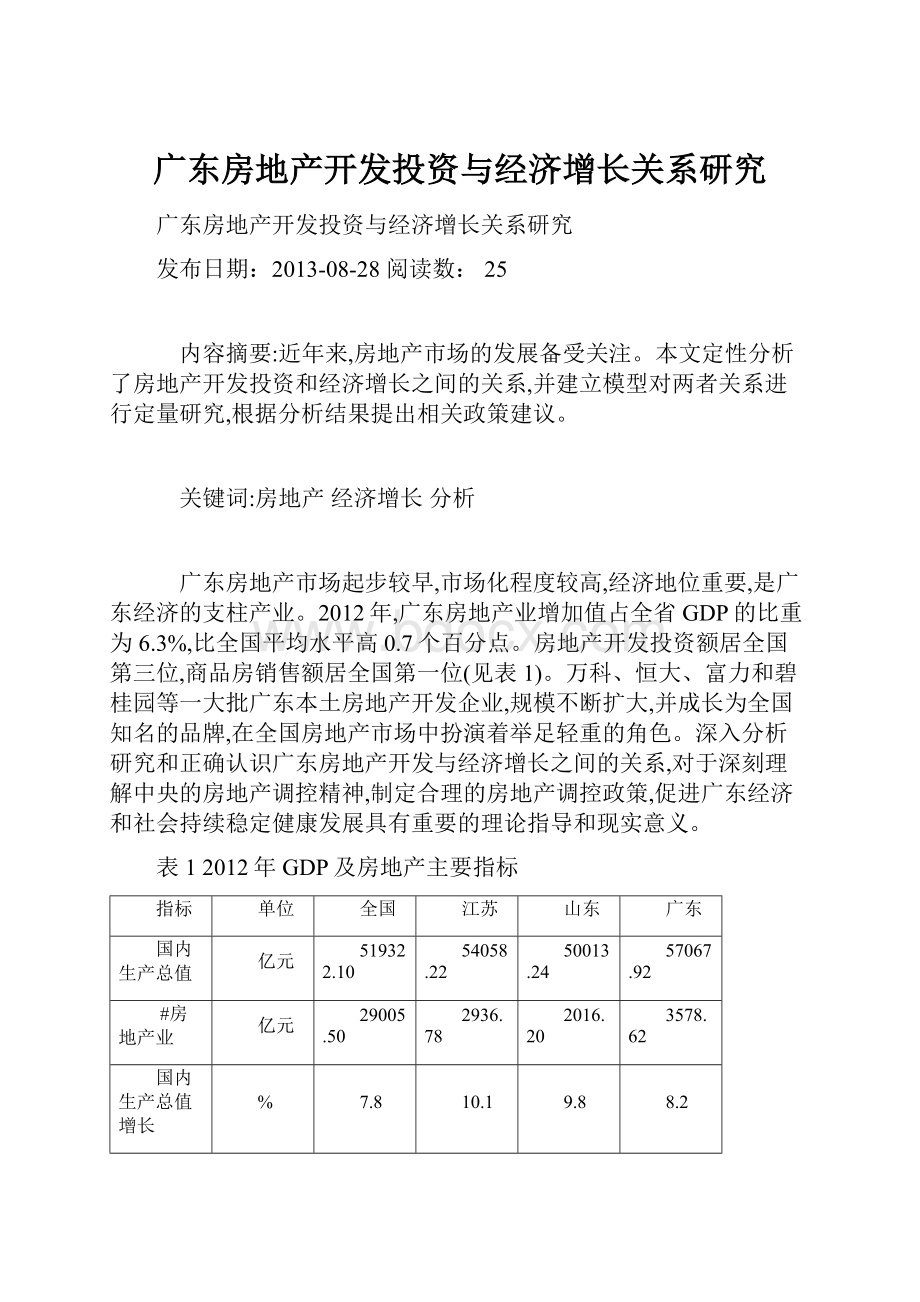

2000—2012年,广东商品房销售额年均增长19.9%,比全社会消费品零售总额年均增幅高5.2个百分点。

与2000年相比,商品房销售额与全社会消费品零售总额之比也大幅攀升,2012年全省为0.28:

1(见图1),珠三角地区相对较高,惠州、珠海和中山都超过0.40:

1。

图1 2000年来广东商品房销售额与全社会零售总额比值

(2)房价过高对经济增长具有间接抑制作用。

购房支出占比过高,影响居民整体生活质量的提高和幸福感的增强;拥有住房成为人生追求的目标和衡量成功的标志,许多人成为“房奴”并为之奔波奋斗,这种以物质财富为导向的畸形价值观念,导致社会创新精神和机制严重缺乏;稳房价是政府实施地产调控政策的重要目标,若多轮调控措施陆续推出但效果不佳,势必影响政府在民众中的公信力;当前保障房建设力度不够,保障房分配机制有待完善,加速了社会阶层的两极分化,形成社会不稳定因素;房价过高加剧了房地产市场的投机和泡沫,加剧了经济发展的潜在风险。

二、定量分析

本文选取广东省1990—2012年地区生产总值(GDP)和房地产开发投资额(FI)数据,反映经济增长和投资情况。

为了消除异方差的影响,对两个数据序列同时取自然对数(LnGDP和LnFI),这种变换不会影响数据间的长期均衡关系和短期调整效应。

本文采用的数据处理软件为Eviews6.0,具体数据见附表。

(一)相关性分析

表2 LnGDP与LnFI之间的相关分析

LnGDP

LnFI

LnGDP

1

0.975353

LnFI

0.975353

1

表2为LnFI与LnGDP的相关分析结果,结果显示:

LnFI与LnGDP的相关系数为0.9753,具有显著的统计学意义,说明房地产投资的对数值(LnFI)与GDP的对数值(LnGDP)具有显著的相关性。

房地产投资的对数值(LnFI)增加时,GDP的对数值(LnGDP)也相应增加(见图2)。

图2 LnGDP和LnFI的时间序列图

(二)单位根检验

由于传统的计量经济学方法对非平稳的时间序列不再适用,利用OLS等传统方法对计量模型进行估计时,许多参数的统计量可能不再服从标准正态分布,容易产生“伪回归”问题。

因此需要进行单位根检验。

单位根检验是分析检验一个时间序列是否由一个差分平稳过程所产生和一个时间序列是否由一个趋势平稳过程所产生,主要方法有DF检验、ADF检验和PP检验,本文采用常用的ADF检验。

表3是对LnFI与LnGDP的水平值及一阶差分进行ADF检验的结果。

由ADF检验可知:

LnFI与LnGDP均没通过临界值检验,不能否认零假设,即说明LnFI和LnGDP水平值均不平稳;LnFI与LnGDP的一阶差分DLnFI、DLnGDP均通过了临界值检验,说明其是平稳的。

由以上分析可知:

DLnFI~I(0)、DLnGDP~I(0)均为单整序列,是平稳序列,可以运用协整方法来分析他们之间的相互关系。

表3 各变量的平稳性检验结果

变量符号

检验形式

ADF值

1%临界值

概率

结论

LnFI

(C,0,0)

-3.718362

-3.769597

0.0112

不平稳

LnGDP

(C,,0,1)

-2.074365

-3.78803

0.2559

不平稳

DLnFI

(C,0,2)

-6.87877

-3.831511

0

平稳

DLnGDP

(C,t,4)

-4.721545

-4.616209

0.0083

平稳

注:

检验类型中的C,T,K分别表示单位根检验方程的常数项、时间趋势和滞后阶数,0表示不含有;检验类型中是否含有常数项和时间趋势,以其相应系数是否具有非零显著性为准则,滞后阶数k的选取以AIC信息量最小为准则。

(三)协整分析

倘若两个或两个以上的具有同阶的非平稳时间序列经过某种线性组合可以得到一个平稳的时间序列,那么可以称这两个或两个以上的非平稳时间序列之间存在着协整关系,也就意味着这些经济现象之间存在着长期的均衡关系。

在确定变量一阶单整的前提下,对两者进行协整关系检验。

经过以上的分析,可以看到LnFI与LnGDP存在着一阶差分平稳的现象,在确定变量一阶单整的前提下,对两者进行协整关系检验。

本文采用Johansen检验法,进行协整分析前,首先对协整关系进行确定。

表4 Johansen协整检验结果(迹检验)

Hypothesized

No.ofCE(s)

Eigenvalue

Trace

Statistic

0.05

CriticalValue

Prob.**

None*

0.760095

32.3948

20.26184

0.0007

Atmost1

0.174882

3.844569

9.164546

0.4357

注:

None表示不存在协整关系,Atmost1表示至多存在一个协整关系,以此类推;*表示在0.05显著性水平拒绝原假设。

表5 Johansen协整检验结果(最大特征值检验)

Hypothesized

No.ofCE(s)

Eigenvalue

Max-EigenStatistic

0.05

CriticalValue

Prob.**

None*

0.760095

28.55023

15.8921

0.0003

Atmost1

0.174882

3.844569

9.164546

0.4357

注:

None表示不存在协整关系,Atmost1表示至多存在一个协整关系,以此类推;*表示在0.05显著性水平拒绝原假设。

表6 Johansen协整结果

LnGDP

LnFI

C

1

-0.982297

-2.549637

-0.02336

-0.19479

由Johansen协整结果可以得出:

在给定5%的显著性水平下,无论是迹检验还是特征值检验都表明LnFI和LnGDP两个变量之间存在一个协整关系。

建立协整方程式为:

LnGDP=0.982297*LnFI+2.549637

(四)格兰杰因果关系检验

由协整检验结果可知LnFI与LnGDP之间存在长期稳定的均衡关系,但是这种均衡关系是否构成因果关系,则需要进一步的验证。

为了揭示各变量的因果关系,本文采用格兰杰因果分析法,对变量序列进行格兰杰因果关系检验,当滞后期数选2时,检验结果见下表。

表7 LnGDP和LnFI的格兰杰因果关系检验

滞后阶数

原假设

F值

概率值

2

LnFI不是LnGDP的格兰杰原因

3.62918

0.05

2

LnGDP不是LnFI的格兰杰原因

18.1992

0.00008

在滞后2期的情况下,LnGDP的变化会引起LnFI的的变化,LnGDP是LnFI的格兰杰原因,同时在滞后2期的情况下的LnFI变化将会引起LnGDP的变化,LnFI是LnGDP的Granger原因。

(五)结论

通过运用时间序列模型分析1990—2012年广东GDP和房地产开发投资数据,可以得到以下结论:

1.广东经济增长和房地产开发投资存在长期稳定的均衡关系。

由经济增长和房地产开发投资协整方程可知,在长期动态过程中,广东房地产开发投资在经济增长中扮演着重要角色,对经济增长的拉动作用十分明显,房地产开发投资适度增长促进了地区经济增长。

2.根据格兰杰因果检验结果显示,在滞后期为2的情况下,房地产开发投资是经济增长的格兰杰原因,经济增长又是房地产开发投资的格兰杰原因,即广东房地产开发投资和经济增长具有双向互为因果关系,经济增长促进了房地产开发投资,房地产开发投资又促进了经济增长,两者互动关系十分密切。

三、政策建议

(一)正确看待房地产开发投资和经济增长的关系。

定性分析和定量研究结果显示,广东房地产开发投资不仅直接拉动经济增长,还通过乘数效应和关联效应间接促进经济增长,在短期内对经济增长的拉动作用极为显著。

但从长期来看,房地产开发投资过度和房价过高对经济增长的抑制作用也十分明显,不能片面夸大和强调房地产开发投资在经济增长中的促进效应,忽视在经济增长中的长期抑制效应,不能以盲目和过度发展房地产市场来刺激经济的短期增长,牺牲长远利益换取当前发展和一时繁荣。

(二)保持房地产开发投资和经济增长协调发展。

维持房地产开发投资的适度发展和合理规模,保持房地产开发投资的规模与经济增长协调一致,有利于促进经济平稳增长,有助于促进房地产市场的长远健康发展。

政府在制定宏观经济和房地产调控政策时,既要考虑地方经济增长,更要关注中低收入居民的住房需求,既要考虑短期经济效益,更要注重长远发展,做到规模适度,循序渐进,科学统筹,协调发展。

(三)建立和完善房地产市场调控的长效机制。

进一步完善房地产调控政策和手段,建立以税收和信贷等经济手段为主的长效调控机制。

加强房地产相关税收制度建设,提高住房持有成本和空置成本,抑制房产投机和泡沫,鼓励首次置业刚需和改善性需求。

减少和避免使用行政调控手段,削弱和缩小短期调控政策对经济运行的负面影响和冲击,更多地利用经济手段调控房地产市场,促进社会经济和房地产市场的平稳运行和健康发展。

供稿单位:

投资处课题组

撰 稿:

钟淼宏李两聪

田 明郑振威

王志荣梁 慧

附表

1990—2012年广东GDP和房地产数据(单位:

亿元)

Year

GDP

FI

LnGDP

LnFI

1990

1559.03

32.70

7.35182

3.48738

1991

1893.30

49.75

7.54608

3.90701

1992

2447.54

125.57

7.80284

4.83286

1993

3469.28

316.53

8.15170

5.75742

1994

4619.02

404.13

8.43794

6.00174

1995

5933.05

563.89

8.68829

6.33486

1996

6834.97

528.85

8.82981

6.27070

1997

7774.53

528.31

8.95861

6.26968

1998

8530.88

602.72

9.05145

6.40145

1999

9250.68

710.20

9.13245

6.56555

2000

10741.25

858.61

9.28185

6.75531

2001

12039.25

972.34

9.39593

6.87971

2002

13502.42

1115.25

9.51062

7.01683

2003

15844.64

1233.52

9.67059

7.11763

2004

18864.62

1355.84

9.84504

7.21218

2005

22557.37

1591.90

10.02382

7.37268

2006

26587.76

1843.51

10.18821

7.51943

2007

31777.01

2519.13

10.36650

7.83167

2008

36796.71

2932.34

10.51316

7.98356

2009

39482.56

2961.32

10.58361

7.99339

2010

46013.06

3659.69

10.73668

8.20513

2011

53210.28

4809.91

10.88201

8.47843

2012

57067.92

5352.79

10.95200

8.58537

升级会员

升级会员