1计量经济学作业多重共线性p171doc.docx

《1计量经济学作业多重共线性p171doc.docx》由会员分享,可在线阅读,更多相关《1计量经济学作业多重共线性p171doc.docx(13页珍藏版)》请在冰豆网上搜索。

1计量经济学作业多重共线性p171doc

计量经济学作业

——多重共线性

P171

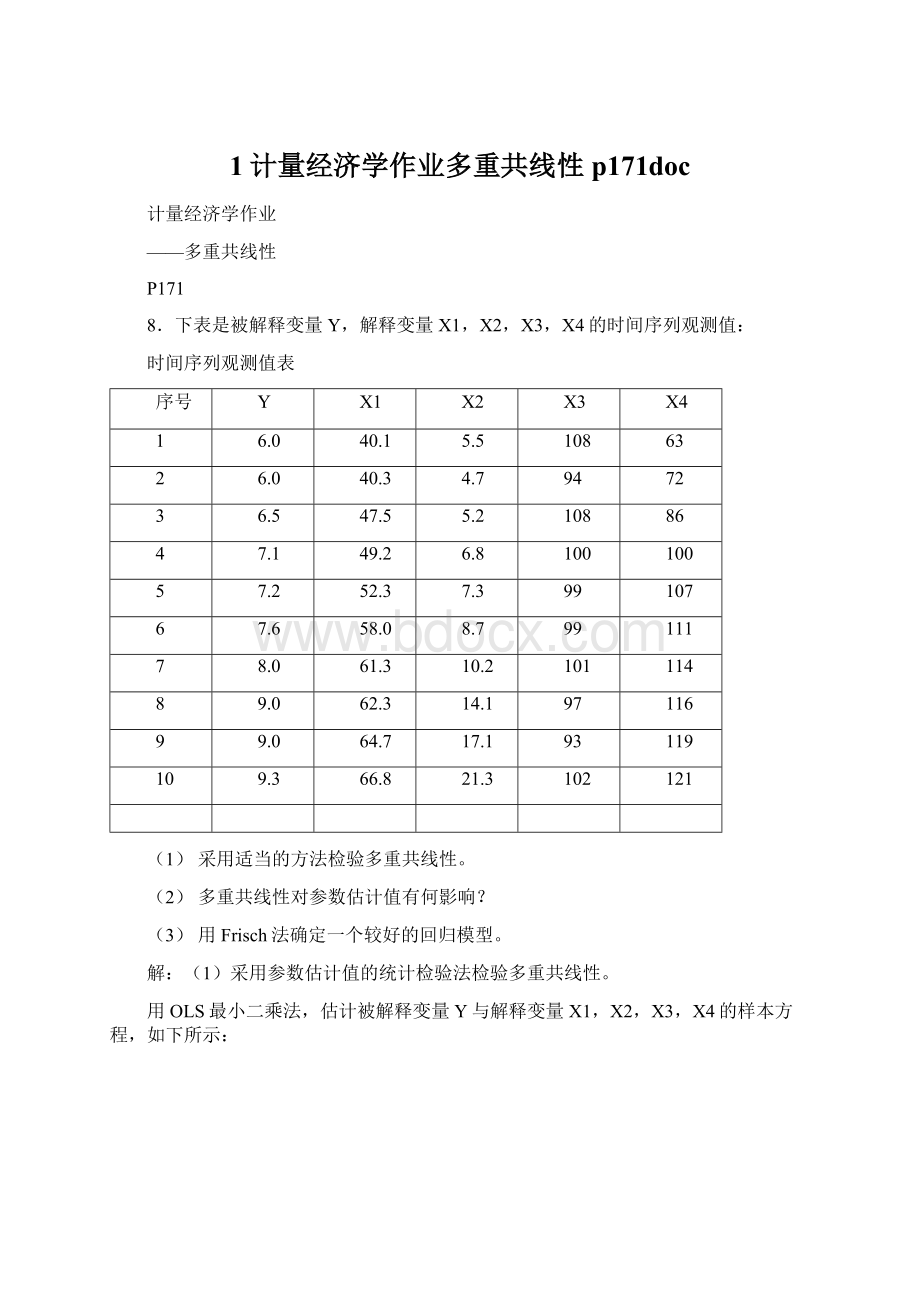

8.下表是被解释变量Y,解释变量X1,X2,X3,X4的时间序列观测值:

时间序列观测值表

序号

Y

X1

X2

X3

X4

1

6.0

40.1

5.5

108

63

2

6.0

40.3

4.7

94

72

3

6.5

47.5

5.2

108

86

4

7.1

49.2

6.8

100

100

5

7.2

52.3

7.3

99

107

6

7.6

58.0

8.7

99

111

7

8.0

61.3

10.2

101

114

8

9.0

62.3

14.1

97

116

9

9.0

64.7

17.1

93

119

10

9.3

66.8

21.3

102

121

(1)采用适当的方法检验多重共线性。

(2)多重共线性对参数估计值有何影响?

(3)用Frisch法确定一个较好的回归模型。

解:

(1)采用参数估计值的统计检验法检验多重共线性。

用OLS最小二乘法,估计被解释变量Y与解释变量X1,X2,X3,X4的样本方程,如下所示:

图1-1在Eviews中建立样本回归模型

图1-2样本回归模型数据表

输入被解释变量与解释变量:

图1-3整体样本回归模型建立

用最小二乘法求得结果如下所示:

图1-4Eviews的结果分析

一元线性样本回归方程为:

1.拟合优度检验

由上表可知,样本可决系数为:

R-squared=0.978915

修正样本可决系数为:

Adjusted-squared=0.962046

即

计算结果表明,估计的样本回归方程较好的拟合了样本观测值。

2.F检验

提出检验的原假设为

对立假设为

由图1-4,得F统计量为

F-statistic=58.03254

对于给定的显著性水平α=0.05,查出分子自由度为4,分母自由度为5的F分布上侧分位数F0.05(4,5)=5.19。

因为F=58.03254>5.19,所以否定H0,总体回归方程显著。

3.t检验

提出检验的原假设为

由上表可知,t统计量为

β0的t-statistic=1.975329

β1的t-statistic=1.149646

β2的t-statistic=2.401806

β3的t-statistic=-0.662938

β4的t-statistic=0.472622

对于给定的显著性水平α=0.05,查出自由度v=5的t分布双侧分位数t0.05/2(5)=2.57。

t0=1.975329<2.57=t0.05/2(5),所以否定H1,β0显著等于0。

t1=1.149646<2.57=t0.05/2(5),所以否定H1,β1显著等于0。

t2=2.401806<2.57=t0.05/2(5),所以否定H1,β0显著等于0。

|t3|=0.662938<2.57=t0.05/2(5),所以否定H1,β0显著等于0。

t4=0.472622<2.57=t0.05/2(5),所以否定H1,β0显著等于0。

该模型的拟合优度较大,总体线性关系显著,但回归系数在统计上均不显著,即t检验绝对值过小,说明模型存在多重共线性。

(2)多重共线性对参数估计值的影响

多元线性回归模型中如果存在完全的多重共线性,则参数的最小二乘估计量是不确定的,其标准差为无穷大;如果存在近似的多重共线性,则参数的最小二乘估计量是确定的,而且具有无偏性,但其方差较大,常导致参数估计值不精确,不稳定,样本观测值稍有变动,增加或减少的解释变量等都会使参数估计值发生较大变化,甚至出现符号错误,从而不能正确反映解释变量对被解释变量的影响,参数估计量的标准差较大,使参数t假烟增加了接受零假设的可能,从而舍去对被解释变量有显著影响的解释变量。

(3)用Frisch法修正多重共线性

1.对Y分别关于X1,X2,X3,X4作最小二乘回归,其步骤与结果如下所示:

图1-5Y与X1的最小二乘回归

图1-6Eviews的结果分析

得:

图1-7Y与X2的最小二乘回归

图1-8Eviews的结果分析

得:

图1-9Y与X3的最小二乘回归

图1-10Eviews的结果分析

得:

图1-11Y与X4的最小二乘回归

图1-12Eviews的结果分析

得:

根据回归结果易知X1是最重要的解释变量,所以选取第一个回归方程为基本方程。

2.加入X2,对Y关于X1,X2作最小二乘回归,得:

图1-13Y与X1,X2的最小二乘回归

图1-14Eviews的结果分析

得:

可以看出,加入X2后,拟合优度有所增加,参数估计值的符号也正确,并且没有影响X1的显著性,所以在模型中保留X1。

3.加入X.4,对Y关于X1,X2,X4作最小二乘回归,得:

图1-15Y与X1,X2,X4的最小二乘回归

图1-16Eviews的结果分析

得:

可以看出,在加入X4后,拟合优度R2增加不显著,调整后的R2有所减小,并且X1和X4系数均不显著,说明存在严重的多重共线性,在模型中保留X1,略去X4。

升级会员

升级会员