中国影视企业对比.docx

《中国影视企业对比.docx》由会员分享,可在线阅读,更多相关《中国影视企业对比.docx(19页珍藏版)》请在冰豆网上搜索。

中国影视企业对比

本文为雪球#跨市场投资系列#:

中国影视企业对比(上)

摘要:

本文从影视行业概况和上市格局入手,选取分别在A股、港股和美股上市的6家公司,通过对它们的主营业务、发展模式、盈利能力、海外营收、现金流情况和股权结构等方面具体分析,探讨各自业务运营和发展潜力。

第一部分:

影视行业概况

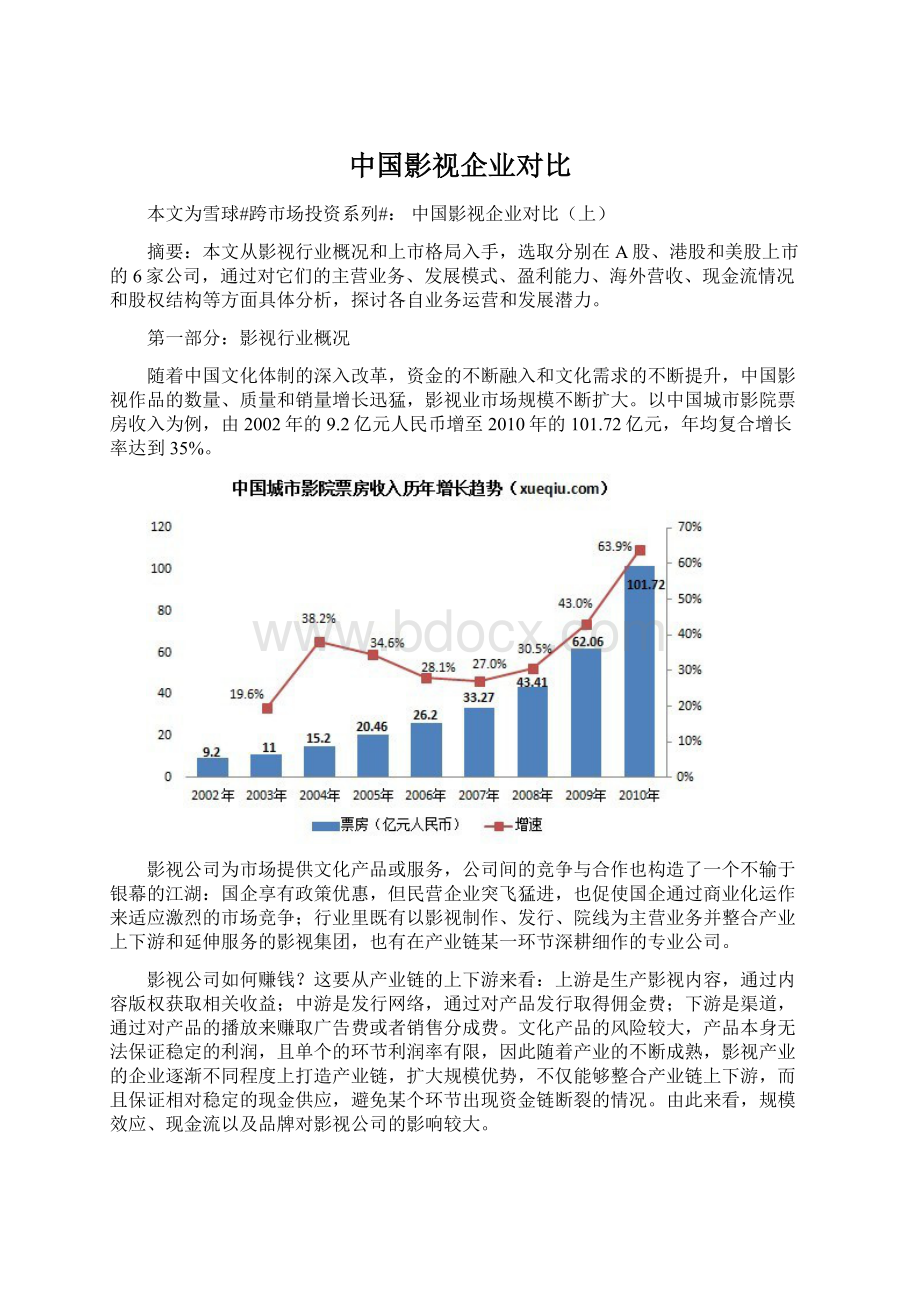

随着中国文化体制的深入改革,资金的不断融入和文化需求的不断提升,中国影视作品的数量、质量和销量增长迅猛,影视业市场规模不断扩大。

以中国城市影院票房收入为例,由2002年的9.2亿元人民币增至2010年的101.72亿元,年均复合增长率达到35%。

影视公司为市场提供文化产品或服务,公司间的竞争与合作也构造了一个不输于银幕的江湖:

国企享有政策优惠,但民营企业突飞猛进,也促使国企通过商业化运作来适应激烈的市场竞争;行业里既有以影视制作、发行、院线为主营业务并整合产业上下游和延伸服务的影视集团,也有在产业链某一环节深耕细作的专业公司。

影视公司如何赚钱?

这要从产业链的上下游来看:

上游是生产影视内容,通过内容版权获取相关收益;中游是发行网络,通过对产品发行取得佣金费;下游是渠道,通过对产品的播放来赚取广告费或者销售分成费。

文化产品的风险较大,产品本身无法保证稳定的利润,且单个的环节利润率有限,因此随着产业的不断成熟,影视产业的企业逐渐不同程度上打造产业链,扩大规模优势,不仅能够整合产业链上下游,而且保证相对稳定的现金供应,避免某个环节出现资金链断裂的情况。

由此来看,规模效应、现金流以及品牌对影视公司的影响较大。

下面会介绍一下行业整体上市格局,然后选取6家分别在A股、港股和美股上市的影视公司,从主营业务、发展模式、盈利能力、海外营收、现金流情况和股权结构等几个方面具体分析,并在此基础上最终给出投资建议。

第二部分:

上市格局

综合相关资料,以上市和未上市来划分,目前已上市的影视公司有6家:

A股上市的$华谊兄弟(SZ300027)$、$光线传媒(SZ300251)$、$华策影视(SZ300133)$,港股上市的$橙天嘉禾(01132)$、$星美国际(00198)$,以及美股上市的$博纳影业(BONA)$。

计划上市的公司包括中国电影集团公司、万达院线等13家公司,加上已经上市的6家,到2013年中国上市的影视企业将超过20家。

公司上市后通过资本市场的力量融资来扩大规模,加快行业的市场规范和资源重组,形成优胜劣汰的格局。

从已上市的6家来看,若论影视公司IPO上市第一股,当属华谊兄弟,该股目前市值近92亿元名列第一。

星美国际与橙天娱乐集团属于“借壳上市”:

2003年星美传媒收购香港已上市公司东方魅力,后者改名为“星美国际”;2009年橙天全面收购嘉禾集团,后者易名为“橙天嘉禾”。

第三部分:

主营业务和发展模式对比

华谊兄弟的优势是电影制作,光线影业依托的电视栏目制作和营销网络,华策专注于电视剧的制作和销售,橙天嘉禾和星美国际以经营影城或电影院为主,博纳则积累了十多年的发行经验等。

目前来看,华策影视和橙天嘉禾第一大业务营收占比份额超过90%,第二大业务占比不足10%;光线传媒、博纳影业和星美国际第一大业务营收占比50~60%,第二大业务营收占比20~30%,在财务结构上有较好的补充作用;华谊兄弟第一大业务和第二大业务占比分别为43%和24%,此外还有第三大业务艺人经济占比22%,多元化经营效果较为明显。

影视剧制作前期需要大额资金,且由于市场和观众的需求存在较高不确定性,风险较大,纯粹做前期制作的公司资金链容易出现问题,发行和电影院的风险相对较低,利润率相对稳定,因此目前越来越多影视公司依托核心业务,逐步拓展到上游的投资制作、中间的发行以及下游的影院等业务,通过产业链的整合一方面可以降低单个业务的风险,另一方面提高利润率。

影视上市公司扩大规模,一方面通过产业链的垂直整合和横向延伸,另一方面也通过业务相关性的企业进行收购来实现。

上市的6家影视企业发展模式不尽相同,主要有三类:

一类是在产业链某一环节的深耕细作,代表公司有华策影视和橙天嘉禾;第二类是产业链垂直整合,代表公司有博纳影业;第三类是做产业链垂直整合和横向延伸服务,代表公司有华谊兄弟、光线传媒和星美国际。

不过产业链能否有效的垂直整合和横向延伸,公司的管理和业务整合能力将受到较大的考验。

1,产业链某一环节的深耕服务,代表公司:

华策影视,橙天嘉禾

(1)华策影视专注于电视剧制作和销售,逐步拓展电影项目。

该公司创立于2005年,2010年10月于深圳证券交易所创业板上市。

前三季度该公司共发行电视剧45部1393集,打造了《京城四少》、《花环夫人》、《金枝欲孽》等多部电视剧目。

1)模式:

该公司建立起企划制作、投资控制、营销研发的产业链,包括自制剧、合拍剧、外购剧三大业务,开发国内与海外市场,实现电视剧业务的产业化和规模化发展。

2010年来自于电视剧销售的收入为2.8亿元人民币,占总营收比为99%;同期电影销售收入仅为284万元,占比仅1%。

2)拓展新媒体销售渠道:

在重点抓好新剧的传统媒体发行同时,该公司强化新剧、旧剧的新媒体发行,提高全媒体营销能力,挖掘旧剧的持续盈利能力,力图将旧剧资源的赢利最大化。

3)华策影视正计划通过子公司金球影业参与投资的浙江时代金球影业投资公司投资建设电影院,预计已签约的18家影院将于今年下半年逐步开业,未来3年将投资50家左右电影院。

(2)橙天嘉禾力图打造亚洲最大的影城运营商。

原香港嘉禾娱乐1970年创立,1994年于香港上市。

2007年橙天娱乐集团成为嘉禾第一大股东,且在2009年对嘉禾发起全面收购后上市公司名称“嘉禾股份”易名为“橙天嘉禾”。

至此,嘉禾“借壳上市”成为中国内地第一上市影视企业。

1)影城业务是核心:

2011年上半年运营影城的收入为5.3亿港元,在总营收中占比接近93%。

此外,发行及制作仅占7%,集团企业收入占比0.2%。

2)影城规模:

根据公司2011年二季度财报显示,公司拥有40家影城305块银幕,其中中国内地的影城和银幕数最多,分别为17家和122块。

截止10月中旬,该公司在中国大陆、中国香港、中国台湾及新加坡经营47家影院共362块银幕。

未来该公司将持续在内地投资建设影城,且二、三线城市的布点会快于一线城市。

3)“旗舰式”影院:

影城定义为“综合性文化推广的场所”,从电影延伸至相关文化附属衍生品,包括时尚商品廊、文化主题酒店、文化主题餐饮、现代影音体验项目、超五星影视精品酒店、儿童虚拟体验中心、书吧、艺术家STUDIO等文化休闲项目相关业态。

影院管理:

自己的团队运营影院,借助有经验的招商团队运营书吧、儿童乐园、小型电影博物馆等相,实现共同管理。

4)发展规划:

继续在中国大陆快速开设影院,提高已开影城的服务质量和观影的效果,树立品牌。

另外寻找更多的合作伙伴来完善上游的影片拍摄等,希望成为亚洲最大的电影院运营商之一。

2,产业链垂直整合,代表公司:

博纳影业

博纳影业的模式是以发行为核心,整合产业链上游的投资制作和下游的电影院业务。

该公司成立于1999年,前期专注于发行业务,2003年开始涉足电影的投资和制作,2007年获国际风投机构注资,2008年成立演艺经纪公司,2010年底成为国内第一家赴美纳斯达克上市的电影公司,融资9979万美元。

1)发行是核心业务:

博纳成立一开始即从发行切入电影行业,2011年上半年发行收入1870万美元,营收占比为52%。

为保持相对稳定的利润率,博纳采取多种发行模式,包括纯代理、保底加分成、买断和参与投资等。

2)投资制作为拿到发行权:

投资意味着承担更多的市场风险,博纳投资电影主要目的是为了拿到发行权。

艺人经纪业务对于博纳来说,更多是考虑其战略意义,而不是主要利润来源。

3)电影院业务是有效补充:

上半年影院贡献营收占比为27%,截止今年7月博纳拥有6家影院一共有44块银幕,加上收购博纳星美4家影院一共41块银幕,在建的7家一共67块银幕,一共是152块银幕。

该公司预期2013~2014年建立起30~40家影院。

4)产业链:

该公司表示五年后预期博纳营收结构为发行70%、影院20%、投资和艺人经纪占10%,成为一个以发行业务为核心,向上游投资制片和下游电影院拓展,形成一个垂直整合的全产业链模式。

3,产业链垂直整合和横向延伸服务,代表公司:

华谊兄弟,光线传媒,星美国际

(1)华谊兄弟依托制片优势向上下游和延伸服务方向拓展。

1994年由王中军和王中磊兄弟创立,初期为广告公司,逐步拓展到电影、电视剧、艺人、唱片、娱乐营销等领域,2005年成立华谊兄弟传媒集团,2009年登陆深交所创业板,目前是中国市值最大的影视公司。

1)电影制作是核心:

电影业务营收占比43%,主要包括票房分账、版权收入以及其他衍生收入。

2011年上半年华谊制作上映的电影一共5部,票房分账及版权销售一共1.15亿元,衍生收入为2545万元。

冯氏电影奠定了华谊兄弟的市场地位,但企业的壮大和发展一方面需要作品的量产和规模化,另一方面需要摆脱对某个导演的过度依赖。

目前华谊年产10余部电影,为了保证作品的质量,公司树立起“制片人中心制”。

2)艺人经纪是有效补充:

上半年此项业务营收占比22%,旗下包括李冰冰、吴彦祖、姚晨、李晨、张涵予、霍思燕、王宝强等100多位艺人,主要采取收入分账的模式。

艺人的流动性相对较大,所以必须持续吸引艺人,保持较大的规模效应,才能成为其较为稳定的收入来源之一。

3)不同业务的整合既可以拓展营收和利润来源,又可以避免单一业务的不确定风险,综合起来可以看出华谊结合内容(影视制作)优势向渠道(影院、新媒体等)和延伸(游戏、音乐、主题公园等)两个拓展,力图整合产业链提高利润率,不过整合的效果还有待检验。

(2)光线传媒依托电视节目联播网打造综合性传媒集团。

光线传媒涵盖各类电视节目制作、地面电视节目联播网、演艺活动、电影电视剧制作营销等综合性多媒体视频内容提供商和运营商,打造从策划、制作、营销、发行、广告和增值服务的娱乐工业化链条。

1)电视栏目制作与广告是核心:

2010年该项业务营收2.7亿元人民币,占总营收比为57%。

电视节目制作不仅提供原创内容,而且还建立了地面电视节目联播网络。

2)影视剧业务发力:

2010年该项业务营收1.5亿元人民币,占总营收比为32%光,主要包括发行分账收入、版权销售及广告等衍生收入。

光线传媒全资控股的光线影业成立于2004年,以电影发行为主,并逐步拓展到电影投资和制片等。

光线影业的一大优势是建立了较完善的电影终端发行网络(在60个主要的城市都有发行人员),并整合光线传媒的宣发平台以及营销系统优势,不过在制作方面经验稍显不足。

3)发展规划:

根据光线传媒招股说明书,本次募集资金4亿元左右,将投向电视联供网、节目制作、电视剧购买和数字演播中心扩建等,超募资金用于电影项目和电子商务但不投资影院。

(3)星美国际的模式为以院线建设为主,内容制作为辅。

星美国际是星美传媒旗下的子公司。

星美传媒成立于2001年,涉及电影、电视连续剧、记录片及资讯/娱乐节目等业务;2003年收购已上市公司东方魅力,后者改名为“星美国际”;2004年成立星美影业,以影院业务为主,同时兼有投资制作、发行和艺人经纪等综合业务。

星美传媒主要模式是“电讯+媒体+科技“,电影产业将是星美当前和未来的核心业务,公司将围绕电影制作、院线发行、电影院投资、后产品开发、影视拍摄基地、香港上市平台六个要素,打造星美“电影大文化”的产业链。

(图片来源于星美国际财报)

1)电影院业务占据半壁江山:

星美电影院收入包括票房收入、广告收入、设施租赁收入、会员服务收入以及销售食品及饮料收入,2011年上半年该项业务收入为2.25亿港元,占营收比为58%,分项利润为5400万港元,利润率24%;此外同期影片制作及发行投资营收为8535万元,占营收比为22%,分项利润为2020万港元,利润率23.7%。

2)未来规划:

目前该公司的业务重点是影院建设,同时发力电影制作发行。

该集团董事长覃宏今年曾表示,星美传媒未来三年内影院会发展到200家,屏幕数达到1500个,票房占全国的8%~10%,星美制作的影片的票房也力争达到总票房的8%~10%,如果完成了相应的市场占有率,该集团有可能赴美上市。

小结:

整体来看,目前产业链整合和延伸方面华谊兄弟起步最早,成果较为显著;星美国际依托母公司星美传媒的整体业务框架,后续潜力较大;光线传媒的地面电视节目联播网给予其影视业务以较好的营销网络和财务支持;博纳影业以发行为核心垂直整合行业上下游,效果还得继续检验;华策影视在电视剧制作和销售打造了产品优势,逐渐往新媒体和电影院等渠道发发力;橙天嘉禾不断扩大影院数量和规模,建立终端优势。

产业链能否有效的垂直整合和横向延伸,各家公司的管理和业务整合能力将受到较大的考验。

第四部分:

盈利能力对比

2011年上半年,橙天嘉禾和星美国际的营业额领先,主要是由于两者主要经营电影院相关业务,受季节影响较小。

影视产业,尤其是电影产业的季节性波动较大,通常下半年的影视产品数量、销量和票房等高于上半年,上半年华谊兄弟上映的电影为5部,去年同期仅为2部。

从2011年上半年利润率来看,华策影视的毛利率、运营利润率和净利润率均最高,主要由于其营收的99%均来自于电视剧的销售,业务结构单一,该项业务利润率较高。

光线传媒的运营利润率和净利润率仅次于华策影视,该公司主要提供的是栏目制作和广告,利润率较高。

橙天嘉禾的运营利润率和净利润率最低,主要是该公司在中国内地影城数量的增长速度和平均票价的下跌。

该公司中国各地非一线城市影城扩张产生的额外经营成本还未收回,另一方面由于新影城提供推广折扣优惠导致平均票价下降。

从公司历年利润率来看,华策影视和光线传媒表现最好,呈稳步上升趋势;华谊兄弟表现较为平稳;博纳影业缓慢增长,且下半年业绩明显好于上半年;星美国际和橙天嘉禾波动较为明显,主要受其不断扩大影院规模影响。

小结:

盈利能力来看,华策影视和光线传媒表现最好,华谊兄弟和博纳影业波动中缓慢增长,橙天嘉禾和星美国际波动性较大。

【对不起文章有点长,雪球#跨市场投资系列#:

中国影视企业对比(下)链接:

】

第五部分:

海外营收能力对比

随着文化体制的改革,电影产业的国际化趋势也越来越明显。

企业海外营收能力主要包括三类:

一类是自身就是立足于国际化发展,代表公司是橙天嘉禾;第二类是通过与海外合作、发行、销售等来拓展海外营收,代表公司包括华谊兄弟和博纳影业;第三类是基本立足于国内,逐步试探国际市场,代表公司包括光线传媒、星美国际和华策影视。

1,立足于国际化发展,代表公司:

橙天嘉禾

橙天嘉禾在中国内地、香港、台湾和新加坡四地区经营影城。

截止2011年二季度财报,该公司拥有40家影城305块银幕,其中中国内地的影城和银幕数最多,分别为17家和122块。

未来该公司将持续在内地投资建设影城,且二、三线城市的布点会快于一线城市。

今年上半年台湾地区影城的票房最高,新加坡地区的收入(包括票房收入和运营影城的其他收入)和利润率最高。

中国内地的利润率为负,主要是由于内地新开的影城较多,一方面投资成本巨大,另一方面新影城营业的推广和优惠活动造成平均售价下降。

由此看来,目前橙天嘉禾仅20%收入来自中国内地,不过该公司在内地影院加快投资和布局,是未来业务的增加点。

2,通过与海外合作制片、发行等来拓展海外营收,代表公司包括华谊兄弟和博纳影业

华谊电影业务营收来自于票房分账、版权收入以及其他衍生收入,2011年上半年该公司票房分账及版权销售一共1.15亿元,包括来自于海外的版权收入,比如北美华狮就在北美同步发行了《唐山大地震》。

随着中国影片逐步得到国际市场的认可以及发行渠道的拓展,未来来自海外版权销售的收入将不断增加。

博纳投资制作的电影在海外发行方面也取得相关收益,不过财报没有单独披露相关情况,CFO许亮表示海外发行会着力去做,营收的绝对数字会大幅度提高,但营收占比不会有较大提高。

今年底要上映的3D武侠电影《龙门飞甲》预期将取得不错的海外发行收入。

10月31日,博纳和华谊兄弟宣布将共同参股北美华狮电影发行公司,各自参股比例均将超过20%。

华狮是首家在国际市场上同步发行华语电影的发行公司,目前已经与北美主流院线AMC签订合约,过去一年该公司一共发行了12部中国电影。

随着海外发行渠道的拓展,预期博纳华谊的海外版权收入也将提高。

3,基本立足于国内,逐步试探国际市场,代表公司包括光线传媒、星美国际和华策影视

光线传媒所有收入来自于中国境内,2010年来自华北、华东和华南地区贡献营收占比70%以上,其中华北地区营收比占41%。

星美国际目前大多数收入来自于中国境内,不过星美国际和光线传媒也开始进入上游电影投资和制作阶段,影片的海外发行渠道的拓宽也会为其增加海外营收。

华策影视2010年营收的95.4%即2.7亿元人民币来自于国内,海外营收为1290万元人民币营收占比为4.6%,主要来自于公司电视剧的海外版权销售。

小结:

影视产业不论是制作还是版权销售的国际合作趋势比较明显,橙天嘉禾影院国际化运作时间较长效果较明显;华谊兄弟和博纳影业不断拓宽中国影片海外发行渠道;其他三家公司基本立足于国内,但也逐步探索国际市场。

第六部分:

现金流对比

影视行业需要有稳定的现金流,不论是上游的制作还是下游的影院业务。

良好的现金流状况有利于企业前期投入大规模制作以及渠道建设,或者进行有选择性的收购,从而扩大市场份额,提高利润率。

从截止2011年6月30日的资产负债率来看,华策影视最低,星美国际和华谊兄弟次之,博纳影业和橙天嘉禾超过30%,光线传媒负债率最高(三季度光线上市融资,融资额的增加使得截止三季度的资产负债率降至8.3%)。

影视公司现金和营收比普遍偏高,大部分受IPO募集资金影响。

华谊兄弟与华策影视的现金远远超过营收,这主要是因为公司IPO募集资金大额增加现金流。

华谊2009年上市截止该年底现金由2008年的2789万元猛增至10.7亿元人民币,光线2010年上市截止概念地现金流也由2009年的6854万猛增至9.7亿元。

博纳2010年底赴美上市融资,截止2010年底的现金由2009年的742万美元增至8425美元,现金与营收比由2009年的19.3%增至159.5%。

但2011年上半年博纳现金降至1255万美元,现金与营收比也降至34.9%。

博纳近期重点是投资影视剧以取得版权和发行收入,尤其是电影,现金消耗较大。

橙天嘉禾现金与营收比波动上升。

截止2011年上半年的现金由2010年的4.6亿港元增至5.1亿港元,现金与营收比由2010年的42.5%增至91.3%。

橙天嘉禾近期业务重点是在中国兴建影城,现金流的充沛也在资金上保证其影城扩张计划的完成。

小结:

从资产负债率来看,华策影视最低,星美国际和华谊兄弟次之,博纳影业和橙天嘉禾超过30%,光线传媒上市后资产负债率大幅降低。

受IPO融资影响,华谊兄弟、华策影视、博纳影业和现金流猛增,不过博纳影业的现金消耗力度更大,现金与营收比最小。

橙天嘉禾现金与营收比波动上升至2011年上半年的91.3%,而星美国际的现金与营收比最低。

第七部分:

股权结构对比

星美传媒创始人覃辉持有星美国际78%以上的股份,公司具体运营是由担任星美传媒集团主席兼行政总裁、执行董事的弟弟覃宏负责。

华谊兄弟(以王氏两兄弟股份之和计算)、华策影视和博纳影业的董事长兼创始人个人持股比例最大,均在30%~40%之间。

光线传媒创始人兼总经理王长田通过光线控股持有上市公司光线传媒超过一半的股份。

橙天嘉禾主要由机构持股,其中橙天娱乐控股近21%,BillionCenturyGroup持股比例达57.8%,且机构不断增持减持波动较大。

小结:

一般来说,创始人和管理层集中持股有利于公司决策和运营效率,机构持股或持股比例较为分散不利于公司管理和长期发展规划。

星美传媒和光线传媒创始人绝对控股,华谊兄弟、华策影视和博纳影业的董事长兼创始人为最大个人股东,橙天嘉禾主要由机构持股,且股份较为分散。

第八部分:

结论

通过对主营业务、发展模式、盈利能力、海外营收、现金流情况和股权结构等方面具体分析,各公司的业务运营等特征如下。

华谊兄弟:

1,目前产业链整合和延伸方面华谊兄弟起步最早,效果较为显著,电影营收季节波动较大;2,不断拓宽中国影片海外发行渠道拓宽营收来源,抗风险能力较好;3,净利率波动中缓慢增长;4,IPO融资后现金流猛增,上半年资产负债率18%在六家公司里偏低;5,创始人兼董事长为最大个人股东。

光线传媒:

1,主营业务之外,影视剧业务在财务结构上有较好的补充作用,制片经验相对不足;2,地面电视节目联播网给予影视业务以较好的营销网络和财务支持;3,历年净利率稳步增长;4,基本立足于国内,但也逐步探索国际市场;5,上市后现金流猛增,资产负债率大幅降低;6,创始人控股比如超一半。

华策影视:

1,电视剧制作与销售营收份额超过90%,营收来源较为单一;2,逐渐往新媒体和电影院拓展,发展渠道;3,利润率高,盈利能力强,上半年净利率增至47.5%;4,基本立足于国内,但也逐步探索国际市场;5,资产负债率最低,现金流充裕;6,董事长兼创始人为最大个人股东。

橙天嘉禾:

1,影城营收占比份额超过90%,营收来源较为单一;2,不断扩大影院数量和规模,建立终端优势;3,受规模扩大影响,利润率波动性较大;4,除中国内地外,香港台湾和新加坡等影院国际化运作时间较长,利润率相对稳定;5,资产负债率超过30%,但现金流较充足,2011年上半年现金与营收比增至的91.3%;6,主要由机构持股,股份较为分散,管理层持股比例较低。

星美传媒:

1,影院业务占比近六成,有渠道优势;2,影片制作与发行投资业务营收占比超20%,在财务结构上有较好的补充作用,制片经验较为不足;3,依托母公司星美传媒的整体业务框架,后续整合有待观察;4,历年净利率波动较大,受影院扩张影响;5,现金与营收比最低,资产负债率超过10%,在六家公司中偏低;6,创始人绝对控股。

博纳影业:

1,发行与投资制作业务营收在财务结构上有较好的补充作用,对冲单项业务风险;2,以发行为核心垂直整合行业上下游,电影制作比例不断增加,并开始投资电视剧,效果还得继续检验;3,业绩季节波动较大,整体的净利率缓慢增长;4,不断拓宽中国影片海外发行渠道;5,现金流有待加强:

上半年资产负债率超过30%,但现金消耗力度大,现金与营收比最小;6,创始人兼董事长为最大个人股东。

政策方面,中共中央提出要加快发展文化产业、推动文化产业成为国民经济支柱性产业。

文化消费需求的增加和技术的演进变革整体来说是个不可逆的过程。

影视产业属于文化创意产业,对人才的需求较高。

影视作品的前期制作、后期发行和营销是一个十分复杂的过程,需要有专业知识和丰富工作经验的团体运作,因此人才可以说是影视行业最重要的战略性资源,影视公司之间的竞争说到底是创作人才和经营管理人才的竞争。

(本文数据来源于各家上市公司的招股书、年报和季报。

)

文章来源:

,作者:

雪球分析师李雪

(信息披露:

本文发表时,作者未持有$华谊兄弟(SZ300027)$、$光线传媒(SZ300251)$、$华策影视(SZ300133)$、$橙天嘉禾(01132)$、$星美国际(00198)$和$博纳影业(BONA)$任何仓位)

由于对方的设置,您不能评论

同时转发到我的首页

李雪

:

回复@邹玲nancy:

资本市场要的是长期的增长点,华策目前也开始从电视剧到电影,还有兴建影视基地等等举动。

。

。

公司的整合其实也反映的是整个行业逐渐进入整合阶段,必要的一个阵痛,优胜劣汰。

(今天17:

34)

回复

李雪

:

回复

升级会员

升级会员