医疗IT行业现状及未来发展空间.docx

《医疗IT行业现状及未来发展空间.docx》由会员分享,可在线阅读,更多相关《医疗IT行业现状及未来发展空间.docx(10页珍藏版)》请在冰豆网上搜索。

医疗IT行业现状及未来发展空间

医疗IT行业现状及未来发展空间

一、行业发展历程

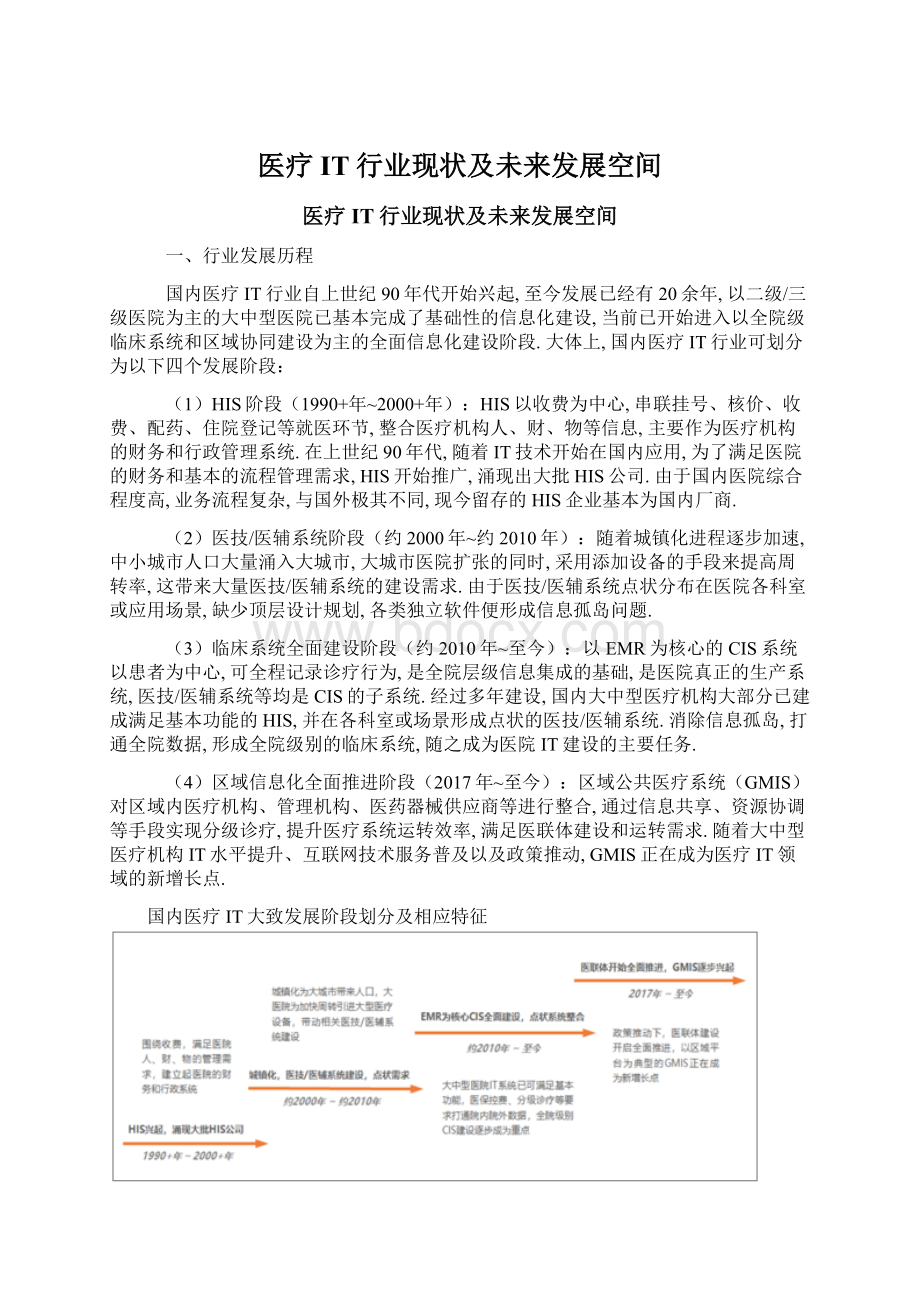

国内医疗IT行业自上世纪90年代开始兴起,至今发展已经有20余年,以二级/三级医院为主的大中型医院已基本完成了基础性的信息化建设,当前已开始进入以全院级临床系统和区域协同建设为主的全面信息化建设阶段.大体上,国内医疗IT行业可划分为以下四个发展阶段:

(1)HIS阶段(1990+年~2000+年):

HIS以收费为中心,串联挂号、核价、收费、配药、住院登记等就医环节,整合医疗机构人、财、物等信息,主要作为医疗机构的财务和行政管理系统.在上世纪90年代,随着IT技术开始在国内应用,为了满足医院的财务和基本的流程管理需求,HIS开始推广,涌现出大批HIS公司.由于国内医院综合程度高,业务流程复杂,与国外极其不同,现今留存的HIS企业基本为国内厂商.

(2)医技/医辅系统阶段(约2000年~约2010年):

随着城镇化进程逐步加速,中小城市人口大量涌入大城市,大城市医院扩张的同时,采用添加设备的手段来提高周转率,这带来大量医技/医辅系统的建设需求.由于医技/医辅系统点状分布在医院各科室或应用场景,缺少顶层设计规划,各类独立软件便形成信息孤岛问题.

(3)临床系统全面建设阶段(约2010年~至今):

以EMR为核心的CIS系统以患者为中心,可全程记录诊疗行为,是全院层级信息集成的基础,是医院真正的生产系统,医技/医辅系统等均是CIS的子系统.经过多年建设,国内大中型医疗机构大部分已建成满足基本功能的HIS,并在各科室或场景形成点状的医技/医辅系统.消除信息孤岛,打通全院数据,形成全院级别的临床系统,随之成为医院IT建设的主要任务.

(4)区域信息化全面推进阶段(2017年~至今):

区域公共医疗系统(GMIS)对区域内医疗机构、管理机构、医药器械供应商等进行整合,通过信息共享、资源协调等手段实现分级诊疗,提升医疗系统运转效率,满足医联体建设和运转需求.随着大中型医疗机构IT水平提升、互联网技术服务普及以及政策推动,GMIS正在成为医疗IT领域的新增长点.

国内医疗IT大致发展阶段划分及相应特征

二、市场现状

尽管国内医疗机构已普遍打下信息化基础,开始逐步进入全面信息化建设阶段,但相应的信息化水平整体仍处于较为初级的阶段.以医院最为核心的生产系统EMR衡量,2016年3600余家医院参与评估,1127家三级医院平均等级2.11,2459家二级医院为0.83;2018年约6000家医院参与评估,1695家三级医院平均等级2.81,4329家二级医院为1.35.相比而言,参评医院数量与EMR的应用等级均有提升,不过若与医疗信息化水平较为发达的美国(多数医院大致为HIMSS标准5-6级)相比,差距仍然明显.另一角度看,最新EMR应用等级评级结果显示,全国达到5级及以上高等级EMR应用水平医院数量共86家,相比于全国过万家二级及以上医院仅为零头.

当前国内多数医院内部各科室的IT系统之间处于数据未完全打通的状态,广泛存在数据标准不统一、质量低、一致性差等问题,难以支持及时、准确的数据交换,即使对医院内部来说,也难以满足高要求的复杂应用.延伸来说,由于医院内部系统仍未理顺,则更难以有效支撑区域医疗、DRGs等对信息交互、互操作性等要求更为苛刻的高级应用.综合来看,当前国内较低的医疗信息化水平意味着数字医疗的发展空间广阔,成长潜力仍远未释放.

近年国内EMR等级提升,但仍处于较低水平

高等级EMR应用评级医院数量仍极其稀少

基于国内医疗IT的现状和需求动力,发展路径方面,显然EMR在近1-2年内将继续作为医院信息化建设的重中之重,因更为复杂的功能必须建立在一定水平的EMR系统之上方能实现.随后,预计区域医疗平台与如DRGs等医保控费系统的建设力度将逐步增大,同时EMR也将向着更高的应用等级进一步发展,强化全院级别的信息化整合,三者共同构筑起国内医疗体系的IT系统主干.贯穿于上述过程中,如医保局IT系统、“互联网+”平台、部分成熟AI应用、大数据分析平台、强调互联网/物联网应用的智慧医院等信息化建设,以及更深层次的体制性改革,预计也将同步推进.

随着医改深入推进和大健康产业成熟,医疗行业的信息化建设将向更广泛、更深层次的方向发展,IT在医疗行业中的角色将大大加强.例如,随着养老产业生态逐步建立,医养结合也将带动一定医疗IT建设;基础医疗系统和“互联网+”平台趋于完善,医院管理系统将向更为精细的方向升级,远程或社区服务信息化建设也将大面积扩展,药品流通与处方管理也将在IT层面深入对接;行政监管与公共卫生防疫系统将于医疗机构、社区等进行更紧密的融合等等.

近年国内医疗IT建设可能的发展主线

多年以来中国卫生总费用始终保持着10%以上的同比增速,显著高于GDP增速及诊疗人次的年增幅,表明国内医疗卫生投入的相对强度持续加大,除规模扩张外,提升诊疗效率和医疗水平也是重要目标.随着“互联网+”向医疗领域渗透加深,涵盖远程诊疗、信息咨询、药品流通、移动支付等内容在内的互联网医疗市场正在快速增长,成为医疗行业的新增长点.以上因素持续衍生相应的IT建设和运营需求,是带动医疗IT产业增长的需求源泉.

多年来中国卫生总费用持续快速增长

“互联网+”成为医疗行业的新成长点

未来数年,医疗IT行业仍将会维持较快的增速.样本医院未来两年信息化建设平均预算为1101.41万元,相比上一年(2017-2018)的调查结果880.36万元增加221.05万元,意味着医院加强IT建设的意愿明显增强.预测在医疗服务、医疗支付、医药流通等领域信息化的带动下,中国医疗IT解决方案市场规模2019-2020将维持在15%左右的增速,随后三年增速虽然下降,但仍将维持在10%以上.

未来两年医院信息化建设支出意愿明显加强

中国医疗IT解决方案市场规模预测

远期看,国内医疗IT产业成长空间依然十分充裕.2018年,中国医卫总费用为GDP的6.4%,在BRICS五国中高于俄罗斯、印度,但低于巴西与南非,而如德、法、英、日等发达经济体的医疗卫生支出普遍在其GDP的10%左右,美国更是高达GDP的约17%.中国医卫支出的相对份额至少应有2-3pct的上升空间,信息化支出也可随之提升.医院支出角度看,近年医院信息化投入的预算占比均值提升明显,至2018年达到1.13%,但相比发达经济体约3%-5%的医院预算投入比重,仍有非常明显的差距,即使达到2%-3%的目标值也有翻倍的空间.即使不考虑国民收入的增长,中国医疗IT市场的远期规模也至少具有增至当前约2~3倍的潜力.如考虑未来IT在医疗中的作用大幅提升,IT企业在数字医疗第二至第四阶段(网络化、智能化,直至商业模式变革)对业务运营深度介入,市场空间则更为可观.

世界主要国家医疗卫生支出与GDP比值

中国医院信息化投入年度预算占比变化

目前,国内医疗IT产业中企业数量众多,市场格局仍处于较为分散的状态.据不完全统计,国内参与医疗健康数据经营的公司大约有320家,其中可明确划归医疗信息化、专科医疗信息化的公司便超过200家,在其余的两类(科研类大数据、药事服务和医保数据)企业中,不少也应属于医疗IT类公司,或开展一定的医疗IT业务.

中国医疗IT行业市场份额

在新一轮大部制改革后,医卫相关政策出台更为密集,内容涉及广泛,其中相当一部分与医疗信息化直接或间接相关,且不乏重磅文件,这无不显露出监管层对于信息化作用的高度重视.美国奥巴马政府于2009年推动新医改和HITECH法案时,其中一个核心思路便是统一化、标准化的电子医疗信息技术有助于提高医疗体系运作效率,降低医保支出.从2018年至今国内的政策动向来看,中国监管层也极可能借鉴了美国的政策思路,这在对三级/二级医院EMR应用等级评审的刚性要求中体现的尤为明显,在医院信息化建设标准化、医保信息标准化等工作中也均有所体现.预计后续政策仍会在很大程度上借鉴美国医改的实践经验,信息化建设将继续受到重视.

大部制改革落地后,对医疗IT影响显著的政策或行动

时间

政策

主要相关内容

2019.6

医疗保障局关于印发医疗保障标准化工作指导意见的通知

对医保标准化工作主要目标、具体措施等进行说明,同时公布《医保疾病诊断和手术操作、药品、医疗服务项目、医用耗材四项信息业务编码规则和方法》,强化医保管理、DRGs等方面信息化的基础支撑

2019.8

关于印发城市医疗联合体建设试点城市名单的通知

确定118个城市医联体建设试点城市,落实2019年底试点城市全面启动医联体网格化布局,管理模式初步形成的工作规划

2019.8

关于完善“互联网+”医疗服务价格和医保支付政策的指导意见

完善“互联网+”医疗服务的价格和支付政策,就基本原则、主要思路、支付项目管理、价格形成机制、医保支付范围等作出顶层规定

2019.9

关于印发紧密型县域医疗卫生共同体建设试点省和试点县名单的通知

公布567个紧密型县域医共体试点名单,增加山西省和浙江省2个省级试点,开始落实2020年底在500个县初步建成紧密型医共体的工作计划

2019.9

促进健康产业高质量发展行动纲要(2019-2022年)

加快推进大健康产业发展,提出到2022年基本形成内涵丰富、结构合理的健康产业体系,决定实施10项重大工程,其中“互联网+医疗健康”工程与医疗IT直接相关,其他工程中也不乏需要信息化支撑内容

2019.10

关于印发医疗保障定点医疗机构等信息业务编码规则和方法的通知

发布剩余10项信息业务编码规则和方法,以及医疗保障基金结算清单的标准样本,至此15项医保信息业务编码标准全部完成,为后续医保改革奠定基础

2019.10

关于印发疾病诊断相关分组付费国家试点技术规范和分组方案的通知

整合BJ-DRG、CR-DRG、CN-DRG、C-DRG四个主流权威版本分组方案,形成国家医疗保障疾病诊断相关分组(CHS-DRG)方案与付费技术规范,作为试点城市统一的操作指南

2019.10

关于深入推进医养结合发展的若干意见

为了深入推进医养结合发展,提出“强化医疗卫生与养老服务衔接”等5个方面共15项政策措施,其中“加强医养结合信息化支撑”与远程医疗、电子病历等医疗信息化内容紧密相关

2019.11

区域医疗中心建设试点工作方案

为了深入推进医养结合发展,提出“强化医疗卫生与养老服务衔接”等5个方面共15项政策措施,其中“加强医养结合信息化支撑”与远程医疗、电子病历等医疗信息化内容紧密相关

三、未来发展空间预测

尽管因医疗体制(美国以大量中小医疗机构协作为主,而中国单体医院规模大、综合性强,信息化需求的标准化程度低于美国)与市场规模(中国人口更多、机构数量更高,叠加医疗IT产业本身的客户粘性与区域性,厂商共存的空间应更大)存在显著区别,中国医疗IT市场应难以达到美国如此之高的集中度,但仍有不小的提升空间.预计集中度提升的行业红利将在近年加速释放,这也意味着国内市场的竞争格局将相对改善,尤其利好领先的大中型厂商,理由主要如下:

(1)国内医疗信息化进入全面建设阶段,医院内部以EMR为核心的CIS建设涉及到各科室及流程的对接整合,高等级应用还需搭建集成平台、CDR等,为全院级别的系统建设,对供应商的综合能力要求更高;在GMIS领域,平台级协同系统对供应商的技术能力具有一定的要求.相比以往,技术能力更为全面的大中型厂商更占优势.

(2)无论在医疗机构内部还是医疗机构之间,更复杂的院内应用、区域医疗、DRGs等对系统信息交互和互操作性均提出高于以往的要求.这将在一定程度上倒逼医疗IT业界形成一致性相对更高的产品标准,以便于不同厂家或不同类型的系统对接,且政策层面也可能做出引导或推行强制标准.行业标准的建立或完善意味着产品化程度提升,有利于领先的大中型厂商实施扩张.

(3)前沿的新兴技术正逐步向医疗IT应用中渗透,成为新需求.云架构、大数据、人工智能、区块链、物联网等技术与医疗IT系统的融合,要求供应商加大研发投入,且其本身的实现难度也高于传统软件技术.领先的大中型厂商技术实力更强,且可用于研发的财力更为充裕.

(4)从客户角度考虑,升级后的信息化系统综合性更强,与医疗流程的结合更为缜密,技术架构与流程更为复杂,对运维的要求显著提升,且替换成本高,大中型供应商的服务能力更

升级会员

升级会员