基本会计概念和原则.docx

《基本会计概念和原则.docx》由会员分享,可在线阅读,更多相关《基本会计概念和原则.docx(19页珍藏版)》请在冰豆网上搜索。

基本会计概念和原则

第9章 基本會計概念和原則

選擇題

B2C09T1Q001chi

根據企業個體概念,下列哪一事項不應記錄在公司的帳冊內?

A.支付企業辦公室的租金。

B.支付在東主私人住所工作的傭工的工資。

C.支付企業店鋪經理的薪金。

D.東主以個人銀行帳戶支付企業店鋪經理的薪金。

答案:

B

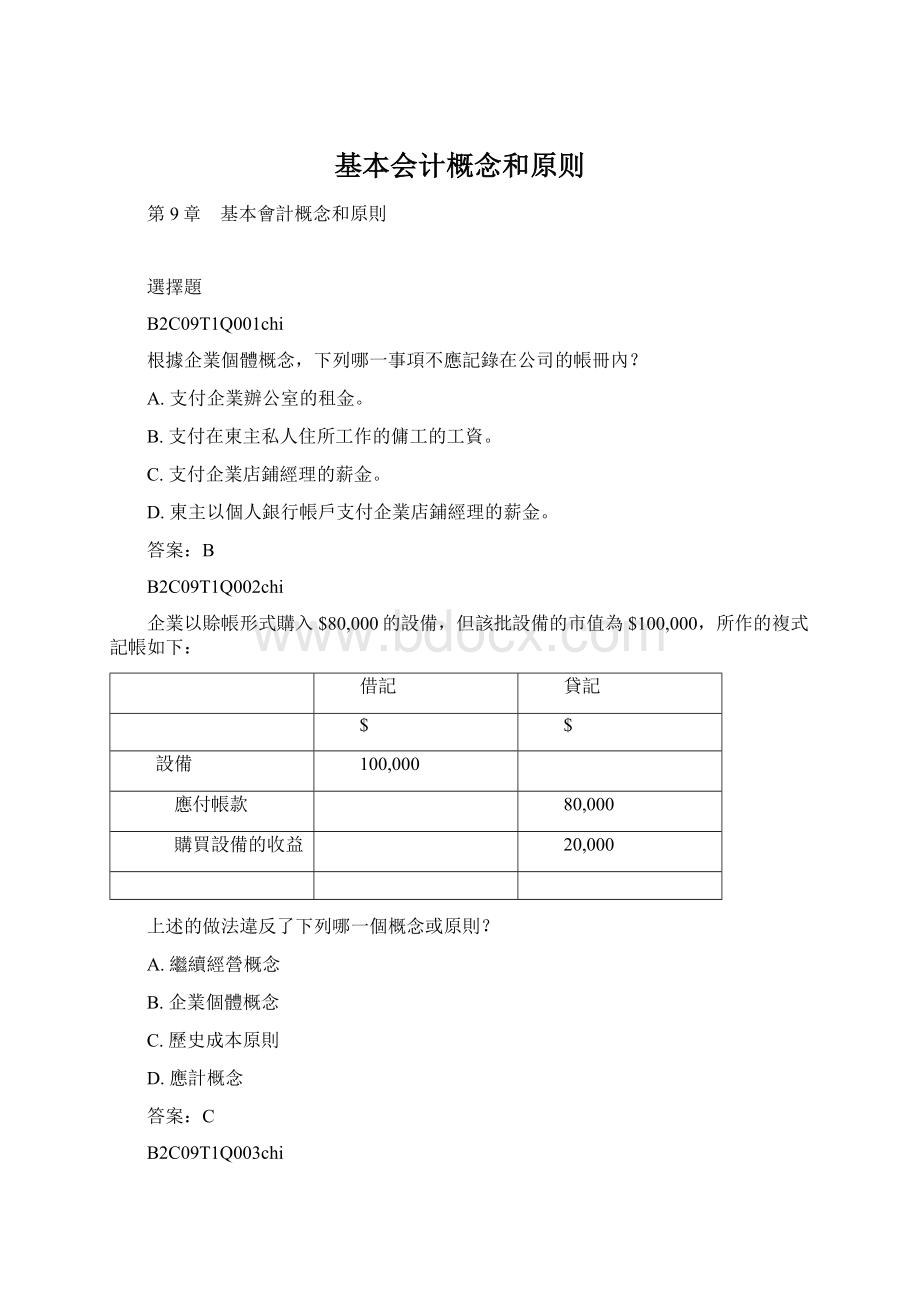

B2C09T1Q002chi

企業以賒帳形式購入$80,000的設備,但該批設備的市值為$100,000,所作的複式記帳如下:

借記

貸記

$

$

設備

100,000

應付帳款

80,000

購買設備的收益

20,000

上述的做法違反了下列哪一個概念或原則?

A.繼續經營概念

B.企業個體概念

C.歷史成本原則

D.應計概念

答案:

C

B2C09T1Q003chi

過往三年,佐治公司採用不同的方法計算辦公室設備的折舊。

上述的做法違反了下列哪一個概念或原則?

A.應計概念

B.歷史成本原則

C.一貫原則

D.繼續經營概念

答案:

C

B2C09T1Q004chi

企業東主利用公司的銀行往來帳戶發出一張$4,000支票給旅行社,支付其私人旅費。

簿記員把這項交易記錄如下:

借記

貸記

$

$

交通費

4,000

銀行存款

4,000

上述做法違反了下列哪一個概念或原則?

A.繼續經營概念

B.企業個體概念

C.應計概念

D.一貫原則

答案:

B

B2C09T1Q005chi

某企業面對嚴重的資金短缺問題,為顯示企業有較好的變現能力,東主決定把其個人銀行帳戶餘額放在公司的資產負債表內。

上述做法違反了下列哪一個概念或原則?

A.應計概念

B.歷史成本原則

C.一貫原則

D.企業個體概念

答案:

D

B2C09T1Q006chi

某企業以$250,000購買一件設備,現時市值為$150,000。

由於企業將於下月結束營業,會計師建議把該件設備以市值入帳。

上述做法應用了下列哪一個概念或原則?

A.應計概念

B.一貫原則

C.繼續經營概念

D.歷史成本原則

答案:

C

B2C09T1Q007chi

根據基礎會計概念和原則(企業個體概念、歷史成本原則、繼續經營概念、應計概念和一貫原則),處理財務事宜的目的是使會計資料

(i)更客觀。

(ii)更統一。

(iii)更及時。

(iv)對不同使用者更有用。

A.(iii)和(iv)

B.(i)、(ii)和(iii)

C.(i)、(ii)和(iv)

D.以上皆是

答案:

C

B2C09T1Q008chi

下列哪一項不是會計概念或原則?

A.應計概念

B.一貫原則

C.折舊

D.歷史成本原則

答案:

C

B2C09T1Q009chi

下列哪一個原則或概念指出企業應在賺取收益或招致費用時確認,而不是在收款時確認收益,在付款時確認費用?

A.應計概念

B.一貫原則

C.繼續經營概念

D.歷史成本原則

答案:

A

B2C09T1Q010chi

下列哪一項有關應計基礎會計的陳述是錯誤的?

A.收益應在賺取的期間確認。

B.收益應在收款時確認;費用則在付款時確認。

C.這個概念是公認的會計原則。

D.影響企業損益表的事項要在事件發生的期間記錄入帳。

答案:

B

B2C09T1Q011chi

下列哪一個概念或原則假設企業在可見的未來會持續經營?

A.應計概念

B.一貫原則

C.繼續經營概念

D.歷史成本原則

答案:

C

B2C09T1Q012chi

歷史成本原則指出

A.資產應首先按成本入帳,而資產的市值出現改變時便要作出調整。

B.企業的活動應與東主的私人活動分開處理。

C.資產應按成本入帳。

D.只有能以貨幣表達的信息才應記錄在會計帳冊內。

答案:

C

B2C09T1Q013chi

2010年2月1日,公司的簿記員以支票繳付2009年11月份的電費$2,300。

簿記員只做了以下的複式記帳:

借記

貸記

2010年

$

$

2月1日

電費

2,300

銀行存款

2,300

企業沒有在截至2009年12月31日止的財政年度為這事項作分錄。

上述的做法違反了下列哪一個概念或原則?

A.應計概念

B.企業個體概念

C.一貫原則

D.歷史成本原則

答案:

A

B2C09T1Q014chi

下列哪一個概念或原則指出只有影響企業的交易才可記錄在企業的帳冊內?

A.應計概念

B.企業個體概念

C.一貫原則

D.歷史成本原則

答案:

B

B2C09T1Q015chi

下列哪一個概念或原則要求企業處理類似的項目時,要採用相同的會計政策或方法?

A.應計概念

B.企業個體概念

C.一貫原則

D.歷史成本原則

答案:

C

B2C09T1Q016chi

試指出處理下列各個事項時應遵從的會計概念/原則的名稱:

(i)年結日仍未繳付該會計期間所耗用的電量。

(ii)企業東主把私人汽車投入企業作為資本。

(iii)企業在過去數年持續錄得虧損,因此無法確定企業下年能否繼續營運。

A.(i)歷史成本原則;(ii)企業個體概念;(iii)繼續經營概念

B.(i)應計概念;(ii)繼續經營概念;(iii)企業個體概念

C.(i)繼續經營概念;(ii)企業個體概念;(iii)一貫原則

D.(i)應計概念;(ii)企業個體概念;(iii)繼續經營概念

答案:

D

B2C09T1Q017chi

根據企業個體概念,指出以下哪些事項應記錄在企業的帳冊內。

(i)獨資經營者私下支付其私人住所的租金。

(ii)獨資經營者用企業的錢支付其私人住所的租金。

(iii)獨資經營者用企業的錢支付企業的辦公室租金。

(iv)獨資經營者私下代企業支付辦公室租金。

(i)

(ii)

(iii)

(iv)

A.

不應該

不應該

應該

應該

B.

應該

不應該

不應該

不應該

C.

不應該

應該

應該

應該

D.

不應該

應該

不應該

應該

答案:

C

B2C09T1Q018chi

評估資產價值時採用歷史成本原則的好處是

(i)具客觀性。

(ii)容易核實。

(iii)容易比較。

A.(iii)

B.(i)和(ii)

C.(i)和(iii)

D.以上皆是

答案:

B

B2C09T1Q019chi

假如公司面臨破產,______________不再適用。

應以______________計算公司資產的價值。

A.應計概念;市價

B.市價;繼續經營概念

C.繼續經營概念;應計概念

D.繼續經營概念;市價

答案:

D

B2C09T1Q020chi

餘額遞減法是

A.計算折舊的方法。

B.計算資產市值的方法。

C.維持企業的會計記錄的一貫性的方法。

D.計算分類帳帳戶餘額的方法。

答案:

A

B2C09T1Q021chi

假如我們採用現金基礎量度收益和費用,收益會在______________時確認;費用會在______________時確認。

A.賺取;招致

B.賺取;支付

C.收取;招致

D.收取;支付

答案:

D

B2C09T1Q022chi

李先生按應計基礎編製帳冊,企業在上個財政年度錄得的純利是$10,000。

假如採用現金基礎,純利應

A.多於$10,000。

B.少於$10,000。

C.相同。

D.資料不足,未能確定。

答案:

D

B2C09T1Q023chi

繼續經營概念假設企業

A.會在短時間內結束經營。

B.會繼續經營超過一年。

C.在可見的未來會繼續經營。

D.的壽命是無法確定的。

答案:

C

B2C09T1Q024chi

丹尼有限公司準備購買一輛貨車,作價為$20,000,可獲交易折扣$2,000。

經商議後,丹尼有限公司可以$17,000購買該輛汽車。

按歷史成本原則,帳冊記錄的金額應是

A.$20,000。

B.$18,000。

C.$17,000。

D.$15,000。

答案:

C

B2C09T1Q025chi

下列哪一項對繼續經營概念的描述是不正確的?

A.資產應以歷史成本計算價值。

B.這個概念假設企業在可見的未來會繼續經營。

C.帳冊顯示的金額反映企業的資產的真正價值。

D.這個概念對即將出售的企業並不適用。

答案:

C

B2C09T1Q026chi

下列哪一個例子沒有按基本會計概念和原則處理帳目?

A.提供服務所賺得但尚未收款的金額被記錄為應收帳款。

B.東主從企業提取款項,但沒有記錄在企業的帳冊內。

C.辦公室家具的價值按成本記錄,不理會其市值的變化。

D.企業準備結業時,所有企業的資產均須以市值計價。

答案:

B

B2C09T1Q027chi

下列哪一項對繼續經營概念的描述是正確的?

A.這個概念指出企業是一個獨立於其東主的法律個體。

B.資產的價值上升時,應按市值計價。

C.假如公司面臨破產,這個概念便不適用。

D.即使企業倒閉了,資產負債表上的資產仍按成本計價。

答案:

C

B2C09T1Q028chi

陳先生經營一家玩具店和一家便利店,兩者是獨立的業務。

為了方便起見,他只開設了一套帳冊去記錄這兩家企業的交易,也只為這兩家企業編製一套財務報表,遞交稅務局作評稅的用途。

上述情況違反了下列哪一個概念或原則?

A.應計概念

B.企業個體概念

C.一貫原則

D.歷史成本原則

答案:

B

B2C09T1Q029chi

按照一貫原則,在甚麼情況下,公司可改變沿用的會計方法或政策?

A.公司的損益表顯示虧損。

B.該改變能更準確地反映企業的實際情況。

C.公司將會結束營業。

D.企業東主希望作出改變。

答案:

B

B2C09T1Q030chi

基本會計概念和原則

(i)為會計師提供編製會計帳冊的指引。

(ii)從會計行業的慣例和學說演變而來。

(iii)是週期性財務帳冊的基礎假定和規則。

(iv)是編製會計記錄和財務報表時必須運用的概念和原則。

A.(i)和(iv)

B.(i)、(ii)和(iii)

C.(ii)、 (iii)和(iv)

D.以上皆是

答案:

D

B2C09T1Q031chi(新題目)

企業個體遵從基本會計概念和原則是相當重要的,因為這樣做

(i)可避免財務報表的使用者對企業的業績產生誤解。

(ii)可確保會計信息是客觀的。

(iii)可增加不同企業的財務報表的比較性。

(iv)可確保會計信息提供有助決策的資料。

A.(i)和(ii)

B.(iii)和(iv)

C.(i)、(ii)和(iv)

D.以上皆是

答案:

D

B2C09T1Q032chi(新題目)

楊小姐最近以$400,000購買了一項物業自住。

這項物業在楊小姐的企業年底的資產負債表上被列為非流動資產。

這種做法違反了哪一個會計概念或原則?

A.應計概念

B.企業個體概念

C.一貫原則

D.歷史成本原則

答案:

B

B2C09T1Q033chi(新題目)

關先生是一名獨資經營者。

下列哪一項交易應記錄在其企業的帳冊內?

A.關先生以私人款項購買一輛汽車自用。

B.關先生從企業提取貨品自用。

C.關先生的個人投資獲利。

D.關先生向一名供應商借$50,000自用。

答案:

B

B2C09T1Q034chi(新題目)

在以下哪一個情況下,企業可改用另一個會計方法?

A.東主希望提高銷貨收益和純利。

B.改用另一個會計方法可降低資產負債表上所顯示的負債額。

C.改用另一個會計方法能更準確地反映企業的實際情況。

D.東主希望提高資產的價值。

答案:

C

B2C09T1Q035chi(新題目)

在某年度內,企業從銷貨收到的金額是$9,300,而損益表上顯示的銷貨數字則是$34,800。

這兩個數字出現差異的原因可能是企業應用了

A.繼續經營概念。

B.一貫原則。

C.企業個體概念。

D.應計概念。

答案:

D

短答題

B2C09T2Q001chi

試簡單解釋下列會計概念及原則,並指出它們對編製財務報表的重要性:

(a)一貫原則(3分)

(b)企業個體概念(3分)

答案:

(a)一貫原則要求企業在不同的會計期間處理類似的項目時,要採用同一會計政策或方法,讓使用者可比較不同期間的財務報表。

如果改用另一個政策或方法能更準確地反映企業的實際情況,企業便可作出改變。

這個原則的重要性是它令到在不同時期編製的財務報表的類似項目可作比較。

(3分)

(b)企業個體概念指出企業與其東主是獨立的法律個體,只有那些影響企業的交易才會被入帳。

企業東主的私人收益和費用不應該被記錄在企業的帳簿內。

這個概念規範了財務報表所涉及的領域。

(3分)

B2C09T2Q002chi

試解釋下列會計概念及原則的意義,並各舉一例加以說明:

(a)歷史成本原則(3分)

(b)繼續經營概念(3分)

(c)應計概念(3分)

答案:

(a)歷史成本原則指出企業應按資產的原來購買或生產成本計價,因為歷史成本是量度資產值的最客觀標準。

(2分)

例子:

企業以$30,000購入一部包裝機器,不論這部機器日後的市值上升或下跌,帳冊仍須按該部機器的原來成本列帳。

(1分)

(b)繼續經營概念假設企業在可見的未來會繼續經營,因此,企業在編製財務報表時,例如損益表和資產負債表,會假設企業不會結業或大幅縮減業務規模。

根據這個概念,企業的資產應按歷史成本計價,而不是以市值計價。

(2分)

例子:

某企業的財務狀況非常差,但只要企業東主不打算結束業務,企業的資產應仍按成本列帳。

(1分)

(c)應計概念指出收益應在賺取時確認入帳,而不應在收款時確認;同樣地,費用應在招致時確認入帳;而不應在付款時確認。

(2分)

例子:

在2009年12月份內賒銷的貨品,即使貨款在年底仍未收回,仍應被當作企業截至2009年12月31日止年度的收益。

(1分)

B2C09T2Q003chi

試指出下列情況違反了甚麼會計原則或概念,並編製正確的日記分錄(不須分錄說明)。

(a)以成本$75,000賒購裝置,其市值為$80,000,企業作了下列複式入帳:

借記 裝置 $80,000

貸記 其他應付款 $75,000

貸記 購買裝置的收益 $5,000(3分)

(b)東主以支票提取$9,000支付其私人住所的裝修費,簿記員把這項交易記錄如下:

借記 運輸費 $9,000

貸記 銀行存款 $9,000(3分)

答案:

(a)這違反了歷史成本原則。

(1分)

正確的日記分錄是:

借記 裝置 $75,000(1分)

貸記 其他應付款 $75,000(1分)

(b)這違反了企業個體概念。

(1分)

正確的日記分錄是:

借記 提用 $9,000(1分)

貸記 銀行存款 $9,000(1分)

B2C09T2Q004chi

試指出下列情況違反了甚麼會計原則或概念,並編製正確的日記分錄(不須分錄說明)。

(a)東主以現金$100購買一部袖珍型計算機,作業務用途。

由於金額不大,簿記員沒有在帳簿內作分錄。

(3分)

(b)某企業在一家售賣辦公室設備的公司進行夏日大特賣時以現金$12,000購入一部新影印機。

如企業向常用的供應商購買該影印機,售價應是$18,000。

企業在帳冊內借記辦公室設備$18,000及作如下分錄:

借記 辦公室設備 $18,000

貸記 現金 $12,000

貸記 購買辦公室設備的收益 $6,000(3分)

答案:

(a)這違反了企業個體概念。

(1分)

正確的日記分錄是:

借記 辦公室設備(或雜費) $100(1分)

貸記 資本 $100(1分)

(b)這違反了歷史成本原則。

(1分)

正確的日記分錄是:

借記 辦公室設備 $12,000(1分)

貸記 現金 $12,000(1分)

B2C09T2Q005chi

試指出下列情況違反了甚麼會計原則或概念,並編製正確的日記分錄(不須分錄說明)。

(a)某公司出現了現金短缺的問題,並正向銀行申請貸款。

東主指示會計師把其價值$2,350,000的私人住宅記入公司的非流動資產內,以改善公司的財務狀況,所作的日記分錄如下:

借記 物業 $2,350,000

貸記 資本 $2,350,000(3分)

(b)某公司購買一件辦公室設備,作價$50,000。

另一間企業答應在下個財政年度以$60,000向公司購入這件設備。

公司的簿記員在本年度年結日作出下列的日記分錄:

借記 辦公室設備 $10,000

貸記 資本 $10,000(3分)

答案:

(a)這違反了企業個體概念。

(1分)

不用作日記分錄。

(2分)

(b)這違反了歷史成本原則。

(1分)

不用作日記分錄。

(2分)

B2C09T2Q006chi

試指出下列情況違反了甚麼會計原則或概念,並作簡單的解釋。

(a)成功公司經營僱傭代理業務,在2009年年底,成功公司成功協助客戶陳寶蓮聘請一名家傭,收取介紹費為$10,000。

介紹費在2010年1月份收妥,成功公司沒有把$10,000的介紹費記錄在截至2009年12月31日止年度的損益表內。

(3分)

(b)公司在年底購入一輛小型貨車,成本為$30,000。

經理相信如果把該輛小型貨車出售,可獲款項$15,000。

因此,他在資產負債表上把這輛小型貨車的價值列示為$15,000。

(3分)

答案:

(a)這違反了應計概念。

(1分)

應計概念指出收益和費用應在賺取收益或招致費用的會計期間確認,而不應在收款或付款時確認。

(1分)

該項服務是在截至2009年12月31日止年度內提供的,因此,提供該介紹服務的收益應當作在該年度內賺取,所以該筆$10,000的介紹費應被包括在截至2009年12月31日止年度的損益表內。

(1分)

(b)這違反了歷史成本原則。

(1分)

歷史成本原則指出資產應按其原來購買成本入帳。

(1分)

因此,該小型貨車應按$30,000(購入價)計價,不應按$15,000(市值)計價。

(1分)

B2C09T2Q007chi

(a)試解釋下列會計原則的意思,並各舉一例加以說明:

(i)歷史成本原則(3分)

(ii)一貫原則(3分)

(b)試指出下列情況違反了甚麼會計原則或概念,並作簡單的解釋。

(i)雅發有限公司在年底以成本價列示公司的非流動資產,但公司將會在下個月結業。

(4分)

(ii)把東主支付給其家庭傭工的工資記入企業的工資帳戶內。

(4分)

答案:

(a)(i)歷史成本原則指出企業應按資產的原來購買或生產成本計價,因為歷史成本是量度資產值的最客觀標準。

(2分)

例子:

企業以$30,000購入一部包裝機器,不論這部機器日後的市值上升或下跌,帳冊內仍須按該部機器的原來成本列帳。

(1分)

(ii)一貫原則要求企業在不同的會計期間處理類似的項目時,要採用同一會計政策或方法,讓使用者可比較不同期間的財務報表。

如果改用另一個政策或方法能更準確地反映企業的實際情況,企業便可作出改變。

(2分)

例子:

雖然有多種計算折舊的方法,但企業應就某類非流動資產選一種計算折舊的方法,並於以後的年度沿用相同的方法為該類非流動資產計算折舊。

(1分)

(b)(i)這違反了繼續經營概念。

繼續經營概念假設企業在可見的未來會繼續經營,因此,企業在編製財務報表時,例如損益表和資產負債表,會假設企業不會結業或大幅縮減業務規模。

根據這個概念,企業的資產應按歷史成本計價,而不是以市值計價。

但是,如企業快將被出售,企業的資產便應按市值計價。

(2分)

在這個個案中,雅發有限公司將於下個月結業,繼續經營概念不再適用。

在這種情況下,雅發有限公司應按市值為其資產計價。

(2分)

(ii)這違反了企業個體概念。

企業個體概念指出企業與其東主是獨立的法律個體,只有那些影響企業的交易才會被入帳。

企業東主的私人收益和費用不應該被記錄在企業的帳簿內。

(2分)

在這個個案中,東主支付給其家庭傭工的工資與企業的業務無關,因此,這個項目不應記錄在企業的帳冊內。

(2分)

B2C09T2Q008chi

(a)試解釋下列會計概念及原則的意思,並各舉一例加以說明:

(i)歷史成本原則(3分)

(ii)繼續經營概念(3分)

(b)試指出下列個案違反了甚麼會計原則或概念,並作簡單的解釋。

(i)東主延遲至下年度才向員工發放薪金,以提高企業本年度的利潤。

(4分)

(ii)東主僱用一名網頁設計師為他設計私人網站。

該網頁設計師的薪金當作企業的費用。

(4分)

答案:

(a)(i)歷史成本原則指出企業應按資產的原來購買或生產成本計價,因為歷史成本是量度資產值的最客觀標準。

(2分)

例子:

企業以$30,000購入一部包裝機器,不論這部機器日後的市值上升或下跌,帳冊仍須按該部機器的原來成本列帳。

(1分)

(ii)繼續經營概念假設企業在可見的未來會繼續經營,因此,企業在編製財務報表時,例如損益表和資產負債表,會假設企業不會結業或大幅縮減業務規模。

根據這個概念,企業的資產應按歷史成本計價,而不是以市值計價。

但是,如企業快將被出售,企業的資產便應按其市值列示。

(2分)

例子:

某企業的財務狀況非常差,但只要企業東主不打算結束業務,企業的資產應仍按成本列帳。

(1分)

(b)(i)這違反了應計概念。

應計概念指出收益應在賺取時確認入帳,而不應在收款時確認;同樣地,費用應在招致時確認入帳;而不應在付款時確認。

(2分)

這些員工薪金屬於本年度的費用,根據應計概念,這項費用應包括在本年度的損益表內,不應留待下年度才入帳。

(2分)

(ii)這違反了企業個體概念。

企業個體概念指出企業應被視作一個獨立於其東主的個體,只有那些影響企業的交易才會被入帳。

(2分)

為東主設計其私人網站所招致的網頁設計師薪金與企業的業務無關,因此,這些薪金不應當作企業的費用。

(2分)

B2C09T2Q009chi

(a)試解釋下列會計概念及原則的意思,並各舉一例加以說明:

(i)應計概念(3分)

(ii)歷史成本原則(3分)

(b)試指出下列情況違反了甚麼會計原則或概念,並作簡單的解釋。

(i)東主提供其私人汽車給企業使用,該輛汽車價值$200,000。

這項交易沒有記錄在企業的帳冊內。

(4分)

(ii)亞米加有限公司購入了一輛價值$100,000的小型貨車。

公司為該輛小型貨車計算折舊,並把每年的折舊率定為20%。

為了增加公司的報告利潤,會計師把折舊率減至每年5%。

(4分)

答案:

(a)(i)應計概念指出收益應在賺取時確認入帳,而不應在收款時確認;同樣地,費用應在招致

升级会员

升级会员