深圳市长大厦投资回报可行性分析.docx

《深圳市长大厦投资回报可行性分析.docx》由会员分享,可在线阅读,更多相关《深圳市长大厦投资回报可行性分析.docx(12页珍藏版)》请在冰豆网上搜索。

深圳市长大厦投资回报可行性分析

深圳市长大厦投资回报可行性分析

(一)项目概述

国际市长大厦位于深圳市南山区侨城西路与深南大道交汇处的东侧。

东面是旅游景点――未来时代和市井氛围较浓的下白石自然村;南面紧邻白石洲中英文学校,再往南是已建或在建的住宅区,如汇雅苑、桂苑、世纪村等;西面过侨城西路是36洞的沙河高尔夫球会;西北面有名商高尔夫球会;北临城市主干道――深南大道。

国际市长大厦位于中外闻名的旅游景点华侨城片区,东接未来时代、世界之窗、锦绣中华、民俗文化村,南望深圳湾海景及香港元朗,西面有高尔夫球场,北面有欢乐谷等景点,在国际市长大厦远眺,可谓“风景这边独好”。

国际市长大厦占地面积5000m2,总建筑面积3.25万m2,由一栋造型独特的多功能中高层建筑组成,一次性开发建设。

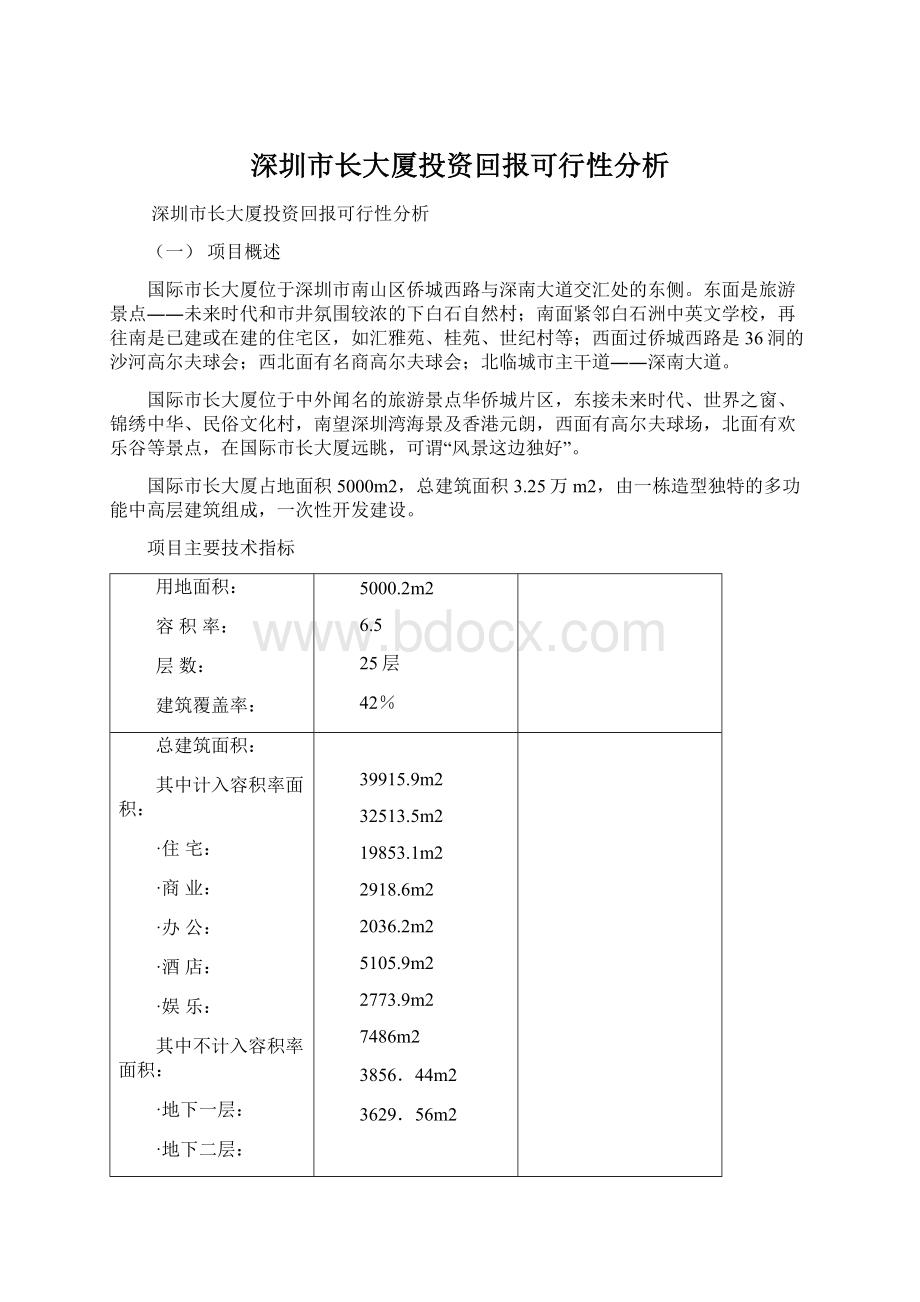

项目主要技术指标

用地面积:

容积率:

层数:

建筑覆盖率:

5000.2m2

6.5

25层

42%

总建筑面积:

其中计入容积率面积:

·住宅:

·商业:

·办公:

·酒店:

·娱乐:

其中不计入容积率面积:

·地下一层:

·地下二层:

39915.9m2

32513.5m2

19853.1m2

2918.6m2

2036.2m2

5105.9m2

2773.9m2

7486m2

3856.44m2

3629.56m2

建筑设计:

深圳华工程设计有限公司

承建商:

物业管理:

―――

(二)投资回报分析

1、投资回报计算表:

项目

费用

(万元)

备注

⑴地价款

地块地价款

4140

住宅面积:

20000m2

商业面积:

3000m2

办公面积:

1000m2

住宅部分综合地价:

1600元/m2

商业部分综合地价:

2600元/m2

办公部分综合地价:

1600元/m2(暂按协议地价)

(2)建

设

费

建安费

24000×2500元/m2

8125

总建面:

32500m2

单位成本:

2500元/m2

配套设施费

487.5

总建面×150元/m2

规划设计费

97.5

总建面×30元/m2

工程监理费

81.25

总建安(8125)1%

项目管理费

81.25

总建安的1%

不可预见费用

81.25

总建安的1%

固定成本合计

13094

(1)+

(2)

每平方米综合建设成本价

4029元/m2

[

(1)+⑵]/32500

投资方分摊建设成本价

5456元/m2

[

(1)+⑵]/24000

⑶销售收入

销售收入;

·住宅均价:

8000元/m2

·商业均价:

15000元/m2

·办公均价:

8200元/m2

21320

8000×20000+15000×3000+8200×1000=21320

可销售面积为:

24000m2

⑷利润计算

资金占用利息:

6571万元×4.5%

296

平均按一年计,6571万元为启动资金

营销推广费用(物业总价值×3%):

639.6

策划代理、广告、包装、促销

营业税、印花税及其它相关税(物业总价值×5.71%):

1217

可变成本

2152.6

296+639.6+1217

投资方分摊单位可变成本

897元/m2

可变成本/24000

毛利

毛利率:

6073.4÷(21320-6073.4)=40%

6073.4

21320-13094-2152.6

所得税

911

毛利的15%

纯利润:

6073.4-911

5162.4

毛利-所得税

说明:

A、地价款:

含项目转让费、“七通一平”、青苗补偿、协议地价、城市增容费、城市配套费。

B、建安费:

按住宅、商业、办公三项的经验平均值计。

C、配套设施费:

含水电增容费、绿化及道路、煤气管道、通讯、有线电视布线、安全监控系统布线、消防、人防、户外公共设施(如路灯、座椅等)、车库。

2、启动资金测算:

(1)、一次性交付地价:

4140万元

(2)、建安费预付(25%):

8125万元×25%=2031万元

(3)、配套设施费预付(含水电增容):

487.5万元×25%=121.875万元

(4)、规划设计:

97.5万元×80%=78万元

(5)、营销推广及策划启动费用(营销中心、销售道具):

200万元

启动资金共计:

6571万元

投资回报率:

÷6571=%

3、量化评定

销售平均价格:

·住宅8000元/m2

·商业15000元/m2

·办公8200元/m2

单位成本(含固定成本和可变成本):

6353元/m2(为住宅、商业和办公的平均单位成本)

可售面积:

24000m2

销售收入:

2.132亿元

税前利润(毛利):

6073.4万元

税前利润率:

40%

(三)资金流量分析

本财务分析主要研究该项目筹建——开发——销售——完成的全过程,现采用资金流量分析方法导入研究。

3.1资金流量图

图中,横轴(t轴)表示项目从开始进行到最后完成的时间过程,横轴上方箭头表示项目的资金流入,向下箭头表示项目的资金流出。

流入、流出的资金量大小用箭头的长短大致表示。

通过此图,可以比较清晰地看到本项目的开发和经营过程。

3.2资金流量表

根据现金流量图,可以将项目的现金流入、流出按等额时间进行排列,编出现金流量表,从中计算出具体时间内现金净流量,反映项目的资金运行动态过程。

项目的运作始终要有资金来维持,因此,销售收入是项目操作过程中最为敏感的变量,其数量的多少,到位的快慢决定项目的走势。

而营销策划基本上也是围绕实现预期的销售收入为核心来展开的。

下面就本项目作具体探讨。

项目的投资回报情况参见《投资回报计算表》

在编制资金流量表之前,先对项目开发进度及大致的费用预算作简单描述:

项目开发进度及大致的费用预算表

单位:

万元

时间进度

耗时

累计

项目进展

费用

待付

余款

2001年1月

0个月

签订项目转让合同,开始各项准备

自有启动资金到位

+6000

571

2001年2月

1个月

开始建筑施工图设计,预付建筑设计费

-32.5

65

土地手续办理完毕

一次性支付地价款和项目转让费

-4140

0

2001年3月

2个月

提前开始桩基础工程

垫资25%

8125

完成建筑施工图,项目报建

支付设计费

-32.5

32.5

2001年4月

2个月

办理招投标手续

桩基础工程完成,工程全面展开

开始支付监理费用

-20

61.25

自有启动资金到位

+250

221

2001年9月

3个月

开始支付工程款

-2000

6125

支付监理费

-20

41.25

准备销售前期工作,开始发生销售费用

-125

8000

申请银行贷款,启动资金全部到位

+5221

0

2001年9月28日

公开发售

8个月

主体完工,正式销售,支付销售费用

-180

459.6

支付工程款

-2000

4125

支付监理费

-10

31.25

办理银行按揭

2002年5月

10个月

支付工程款

-2000

2125

支付监理费

-10

21.25

支付设计费用

-32.5

0

支付销售费用

-59.6

400

2002年6月

12个月

支付工程款

-1000

1125

支付监理费

-10

11.25

开始支付小区配套费

-150

337.5

支付销售费用

-100

300

2002年7月

14个月

支付工程款

-500

625

支付监理费

-11.25

0

支付小区配套费

-150

180.75

支付销售费用

-100

200

2002年8月

16个月

支付工程款,准备竣工验收

-500

125

支付小区配套费

-150

37.5

支付销售费用

-100

100

2002年9月

18个月

支付工程款

-125

0

支付小区配套费

-37.5

0

支付销售费用

-100

0

在编制本资金流量表时,我们将本项目20个月的开发周期划分为10个等量时间段,以现金流入为正,流出为负,此处暂不考虑预售收入。

关于销售收入的分析后表中有详述。

资金单位:

万元时间单位:

两个月

时间段

项目

1

2

3

4

5

6

7

8

启动资金

+6000

+250

+5221

土地费用

-4140

项目转让费

建筑设计费

-32.5

-32.5

-32.5

工程建设费

-2000

-2000

-2000

-1000

-500

-125

工程监理费

-20

-10

-10

-10

-11.25

小区配套费

-150

-150

-37.5

营销推广费

-125

-180

-59.6

-100

-100

-100

预售收入

经营税金

还贷款本息

小计

+1827.5

-32.5

-1895

+3031

-2102.1

-1260

-761.25

-262.5

结转金额

0

+1827.5

+1795

-100

+2931

+828.9

-431.1

-1192.35

净现金流量

+1827.5

+1795

-100

+2931

+828.9

-431.1

-1192.35

-1454.85

投资小计

4172.5

32.5

2145

2190

2102.1

1260

761.25

262.5

3.3投资情况分析

根据上表,可以了解每个时间段的投入资金变化。

我们将本项目18个月的开发周期划分为8个等量时间段。

从投资曲线上看,本项目有四次投资高峰,第一次在项目启动期间(处于时段1中),其主要原因是本项目的地价款和项目转让费须一次性支付;第二次在项目准备销售时(处于时段4中),项目准备入市,各项销售推广工作需全面投入,同时银行申请的贷款到位,施工单位垫资的25%工程款在此时开始逐步支付;第三次在项目正式进入销售阶段(处于时段5和6中),费用集中在工程款和销售费上,此时主体完工又遇国庆和住交会,是推广高峰期;第四次是在项目收尾阶段,除了支付工程款和其他费用的尾款外,开始出现还本付息和纳税(处于时段10中)。

总的来说,以上各个时段的资金投入都是十分巨大的,尤其集中在启动、开始销售、和收尾阶段。

这对销售回款提出了很高的要求,一旦因某些宏观经济形势或实际操作过程中的原因,导致销售受阻,将会给后续投资形成较大的压力。

3.4净现金流量分析

根据上表,在未考虑预售收入的情况下,净现金流量变化曲线如下:

从上图可以看到,项目在进行到第5个时间段(即10个月)后,就必须有销售收入来补充资金,这是关系到项目能否按照既定的计划顺利推进的根本保障。

3.5临界的预售收入计划

下面排出临界的预售收入计划:

单位:

万元

这个临界的预售收入计划,是维持项目运作的最低保证,也是最低的预售收入要求,只有达到上面的销售目标,才能确保在项目运作过程中不至于出现资金缺口。

否则,就需要银行贷款来填补。

(四)项目投资回报的敏感性分析

项目各部分投资回报一览表

项目

建筑面积

(m2)

单位建筑成本(万元)

投入

(万元)

收益

(万元)

利润

(万元)

利润率

%

固定

可变

总体

75000

――

――

33012.69

40997.7

7985.01

24.2

住宅

72300

0.3809

0.0593

31826.46

36136

4309.54

13.5

商场

2700

1188.54

4862

3673.46

309

注:

以上项目的收益只考虑项目开发期内的可预计收入,未考虑车位出售或长期出租的收益。

【结论】:

通过以上图表分析,我们可以初步得出以下结论:

就各分项目的利润率而言,经过计算,项目总体、住宅、商业三项的利润率(税前利润)分别为24.2%、13.5%、309%。

以上的数据中,住宅部分的利润率尚可;商场部分之所以利润率如此之高,是因为计算资料不全,其成本计算指标暂与住宅一样(实际上要高于住宅),而其售价是住宅的3倍多,所以这一数据有其特殊性。

总体而言,住宅与商场总的回报在目前行业利润平均化的状况下,也属较为正常的范畴。

(五)、结论

以上我们从项目投资回报可行性分析、项目投资回报的敏感性分析等方面就南山区96-3-002地块的投资回报预期状况作了全面的分析及测算。

通过这些分析及测算,可以初步得出结论如下:

1、总体上讲,项目是一个盈利的项目

通过投资回报计算表我们看出,若项目操作成功,将会产生7202.6万元的税前利润。

项目运作时间为20个月,开始收回投资在第10个月,比较启动资金的时间价值874.4万元(15076×5.8%),是一个值得投资的项目。

2、行业利润平均化,项目投资回报属较正常的范畴

项目投资回报的税前利润率为24.2%,就目前深圳房地产项目的投资收益而言,行业平均利润率在25%左右,有些项目甚至更低。

24.2%的利润率在当前房地产市场现状下,利润尚好。

3、项目的运作中存在不容忽视的风险因素

在目前市场竞争愈来愈激烈、消费者越来越理性的状况下,本项目的前期市场定位要一定要准确,必须以“市场为导向”,一切决策立于把握市场脉搏之上。

其次,在项目运作中,因为明年对房地产销售的新政策即将出台(要求楼盘销售必须在封顶之后),这必将延缓发展商的资金回笼速度,加之前期资金投入巨大,项目的资金运作必须统筹安排。

一定要避免因资金问题而影响工程进度,从而给项目带来重大的损失。

4、项目运作阶段几次巨额的资金投入给项目销售提出了严峻的考验

通过『阶段性资金投入示意图』可以看出,在项目进展的各个时段,资金投入动则以数千万计,某些时段甚至出现投资上亿的情况。

因此,这就给物业销售提出了较高的要求,物业要旺销,才能保证维持项目正常运作所需的回笼资金。

一旦出现销售脱节的情况,将会使按部就班的项目开发各环节陷入艰难的境地。

所以,针对该项目的投资决策一旦作出,就必须采用专业化、规范化甚至是出奇制胜的市场推广策略,投资者在这个环节的把握上尤其需要重视。

怡安信(G-ESTATE)

升级会员

升级会员