管理会计练习的计算题解答1电子教案.docx

《管理会计练习的计算题解答1电子教案.docx》由会员分享,可在线阅读,更多相关《管理会计练习的计算题解答1电子教案.docx(18页珍藏版)》请在冰豆网上搜索。

管理会计练习的计算题解答1电子教案

第二章变动成本法

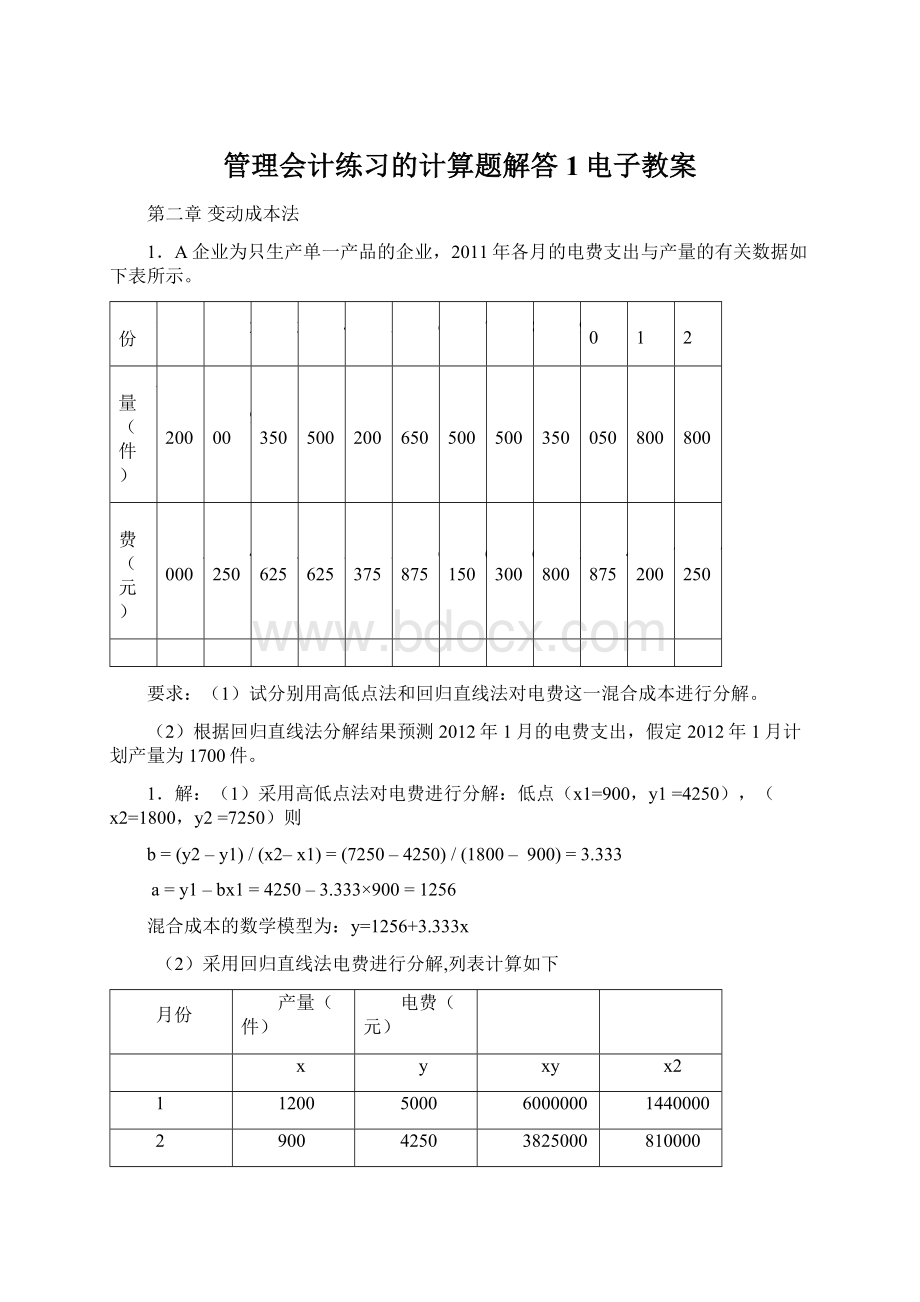

1.A企业为只生产单一产品的企业,2011年各月的电费支出与产量的有关数据如下表所示。

月份

1

2

3

4

5

6

7

8

9

10

11

12

产量(件)

1200

900

1350

1500

1200

1650

1500

1500

1350

1050

1800

1800

电费(元)

5000

4250

5625

5625

5375

6875

6150

6300

5800

4875

7200

7250

要求:

(1)试分别用高低点法和回归直线法对电费这一混合成本进行分解。

(2)根据回归直线法分解结果预测2012年1月的电费支出,假定2012年1月计划产量为1700件。

1.解:

(1)采用高低点法对电费进行分解:

低点(x1=900,y1=4250),(x2=1800,y2=7250)则

b=(y2–y1)/(x2–x1)=(7250–4250)/(1800–900)=3.333

a=y1–bx1=4250–3.333×900=1256

混合成本的数学模型为:

y=1256+3.333x

(2)采用回归直线法电费进行分解,列表计算如下

月份

产量(件)

电费(元)

x

y

xy

x2

1

1200

5000

6000000

1440000

2

900

4250

3825000

810000

3

1350

5625

7593750

1822500

4

1500

5625

8437500

2250000

5

1200

5375

6450000

1440000

6

1650

6875

11343750

2722500

7

1500

6150

9225000

2250000

8

1500

6300

9450000

2250000

9

1350

5800

7830000

1822500

10

1050

4875

5118750

1102500

11

1800

7200

12960000

3240000

12

1800

7250

13050000

3240000

合计

∑x=16800

∑y=70325

∑xy=101283750

∑x2=24390000

混合成本的数学模型为:

y=1310.42+3.25x

2012年1月的电费为:

y=1310.42+3.25×170=6835.42(元)

2.某企业最近3年只生产一种甲产品,第1~3年每年的生产量(基于正常生产能力)都是8000件,而销售量分别为8000件、7000件和9000件。

第1年年初无存货。

甲产品每件售价12元,单位变动生产成本5元,固定性制造费用24000元,固定性销售及管理费用总额25000元。

要求:

根据资料,不考虑税金,分别采用变动成本法和完全成本法,计算各年税前利润。

解:

列表计算如下:

项目

第1年

第2年

第3年

合计

变动成本法

销售收入

200000

200000

200000

600000

销售成本

90000

90000

90000

270000

贡献毛益

110000

110000

110000

330000

固定成本

固定性制造费用

20000

20000

20000

60000

管理和销售费用

50000

50000

50000

150000

固定成本小计

70000

70000

70000

210000

税前利润

40000

40000

40000

120000

完全成本法下

销售收入

200000

200000

200000

600000

销售成本

期初存货

0

0

21333

当期产品成本

110000

128000

92000

beadorks公司成功地创造了这样一种气氛:

商店和顾客不再是单纯的买卖关系,营业员只是起着参谋的作用,顾客成为商品或者说是作品的作参与者,营业员和顾客互相交流切磋,成为一个共同的创作体330000

2、消费者分析可供销售产品

人民广场地铁站有一家名为“漂亮女生”的饰品店,小店新开,10平方米不到的店堂里挤满了穿着时尚的女孩子。

不几日,在北京东路、淮海东路也发现了“漂亮女生”的踪影,生意也十分火爆。

现在上海卖饰品的小店不计其数,大家都在叫生意难做,而“漂亮女生”却用自己独特的经营方式和魅力吸引了大批的女生。

110000

PS:

消费者分析128000

113333

就算你买手工艺品来送给朋友也是一份意义非凡的绝佳礼品哦。

而这一份礼物于在工艺品店买的现成的礼品相比,就有价值意义,虽然它的成本比较低但它毕竟它是你花心血花时间去完成的。

就像现在最流行的针织围巾,为何会如此深得人心,更有人称它为温暖牌绝大部分多是因为这个原因哦。

而且还可以锻炼你的动手能力,不仅实用还有很大的装饰功用哦。

期末存货

21333

3、竞争对手分析

销售成本

11000

106667

113333

330000

beadorks公司成功地创造了这样一种气氛:

商店和顾客不再是单纯的买卖关系,营业员只是起着参谋的作用,顾客成为商品或者说是作品的作参与者,营业员和顾客互相交流切磋,成为一个共同的创作体毛利

二、大学生DIY手工艺制品消费分析90000

我们从小学、中学到大学,学的知识总是限制在一定范围内,缺乏在商业统计、会计,理财税收等方面的知识;也无法把自己的创意准确而清晰地表达出来,缺少个性化的信息传递。

对目标市场和竞争对手情况缺乏了解,分析时采用的数据经不起推敲,没有说服力等。

这些都反映出我们大学生创业知识的缺乏;93333

PS:

消费者分析93333

270000

管理和销售费用

40000

50000

50000

150000

税前利润

50000

43333

36667

120000

第三章本—量—利分析

三、计算题

1、某公司只生产和销售单一产品,2011年的单位变动成本为12元,变动成本总额为60000元,共获得税前利润18000元,若该公司计划2012年维持单价不变,变动成本率仍维持2011年的40%不变。

(变动成本率=1-贡献毛益率=单位变动成本/销售单价)

要求:

(1)计算该企业2012年的盈亏临界点销售量;

(2)若2012年的计划销售量比2011年提高8%,可获得多少税前利润?

解:

(1)依题目意有:

单位变动成本VC=50,变动成本总额为60000,利润P=18000元

则销售量Q为:

Q=变动成本总额为÷单位变动成本=60000÷12=5000

而销售价格SP=位变动成本/变动成本率=12÷40%=30(元)

因此固定成本FC=销售收入–变动成本–销售利润=(30-12)×50000-18000=72000

2012年的盈亏临界点销售量=固定成本÷(销售价格–单位变动成本)

=72000÷(20-12)=4000

(2)

若2012年的计划销售量比2011年提高8%,获得税前利润为:

税前利润=2011年税前利润+2011年税前利润×利润增长百分比×销售量敏感系数

=18000+18000×8%×5=25200(元)

或税前利润=(销售价格–单位变动成本)×2012年销售量–固定成本

=(30-12)×5000×(1+8%)-72000=25200(元)

2.甲企业为生产和销售单一产品的企业,当年有关数据如下:

销售产品4000件,产品单价80元,单位变动成本成本50元,固定成本50000元,实现利润70000元。

计划年度目标利润100000元。

要求:

(1)计算实现目标利润的销售量;

(2)计算销售量、销售单价的敏感系数。

解:

依题目意有:

固定成本FC=50000元,基期销售量Q=4000件,产品单价SP=80元,单位变动成本VC=50元,基期利润P=70000元,目标利润Pt=100000元。

实现目标利润的销售量为Vt:

Vt=(Pt+FC)/(SP-VC)=(100000+50000)÷(80-50)=5000(件)

第四章经营预测

1.中发公司近8年的资金需用总量和销售收入的资料如下表所示。

(单位:

万元)

年份

销售收入

资金需用量

符号

x

y

2002

430

270

2003

420

260

2004

445

275

2005

500

290

2006

520

330

2007

540

342

2008

580

360

2009

600

375

合计

如果中发公司2010年销售收入预测值为700万元,试用直线回归法预测2010年企业的资金需用量。

解:

列表计算如下:

年份

销售收入

资金需用量

符号

x

y

xy

x2

2002

430

270

116100

184900

2003

420

260

109200

176400

2004

445

275

122375

198025

2005

500

290

145000

250000

2006

520

330

171600

270400

2007

540

342

184680

291600

2008

580

360

208800

336400

2009

600

375

225000

360000

合计

∑x=4035

∑y=2502

∑xy=1282755

∑x2=2067725

资金需用总量和销售收入的回归方程为:

y=-9.546+0.639x

中发公司2010年销售收入预测值为700万元,预测2010年企业的资金需用量为。

y=-9.546+0.639x=y=-9.546+0.639×700=437.754(万元)

2.中盛公司2010年的销售额为1000000元,这已是公司的最大生产能力。

假定税后净利占销售额的4%,计40000元,已分配利润为税后净利的50%,即20000元。

预计2011年销售额可达1500000元,已分配利润仍为税后净利的50%。

中盛公司2010年12月31日的资产负债表如下:

中盛公司资产负债表

2010年12月31日单位:

元

资产

负债和所有者权益

货币资金

应收账款

存货

固定资产

无形资产

20000

170000

200000

300000

110000

应付账款

短期借款

长期借款

股本

未分配利润

150000

30000

200000

400000

20000

资产总计

800000

负债及所有者权益

800000

要求:

根据上述所提供的资料,预测中盛公司2011年的资金需要量。

解:

列表计算如下:

预计资产负债表

项目

2010年末资产负债表

2010年销售百分比(%)

2010年末资产负债表

一、资产

货币资金

20000

2%

30000

应收账款

170000

17%

255000

存货

200000

20%

300000

固定资产

300000

30%

450000

无形资产

110000

不变动

110000

资产总额

800000

1145000

二、负债及所有者权益

应付账款

150000

15%

225000

短期借款

30000

不变动

30000

长期借款

200000

不变动

200000

负债合计

380000

455000

实收资本

400000

不变动

400000

未分配利润

20000

变动

50000

负债及所有者权益合计

800000

905000

可用资金总额

905000

需筹措的资金

240000

合计

1145000

预测中盛公司2011年的资金需要量=240000(元)。

第五章经营决策常用的成本概念及基本方法

1.某企业现有设备生产能力是30000个机器工时,其利用率为80%,现准备利用剩余生产能力开发新产品A,B或C,三种产品的资料如下表所示。

项目

A产品

B产品

C产品

单位产品定额工时(小时)

2

3

5

单位销售价格(元)

15

25

35

单位变动成本(元)

5

15

20

另外,在生产C产品时,需增加设备2000元,假设三种产品受市场销售不受限制。

要求:

利用贡献毛益分析法进行决策。

解:

该企业剩余生产工时=30000×20%=6000(小时),列表计算如下:

项目

生产A产品

生产B产品

生产C产品

最大产量(件)

6000/2=3000

6000/3=2000

6000/5=1200

单位销售价格(元)

15

25

35

单位变动成本(元)

5

15

20

单位贡献毛益(元)

10

10

15

贡献毛益总额(元)

30000

20000

18000

专属成本(元)

2000

剩余贡献毛益总额(元)

16000

单位产品定额工时(小时)

2

3

5

单位工时贡献毛益总额(元)

5

3.33

3

从计算结果可知,A产品的贡献毛益总额和单位工时贡献毛益额为最大,.决策:

最优方案为生产A产品.

2.某企业生产甲产品,有两种工艺方案可供选择,其中A方案固定成本总额为500000元,变动成本为400元,B方案固定成本总额为300000元,变动成本为500元。

要求:

(1)计算成本无差别点的产量。

(2)若既定产量为3000件,应采用哪一种工艺方案?

解:

设产量为x,

则A方案的总成本为:

y1=500000+400x

则B方案的总成本为:

y2=300000+500x

则成本无差别点的产量为A、B两方案成本相等,则

x=(500000-300000)÷(500-400)=2000(件)

若既定产量为3000件时:

则A方案的总成本为:

y1=500000+400×3000=1700000(元)

则B方案的总成本为:

y2=300000+500×3000=1800000(元)

决策:

选用A方案。

第六章经营决策

三、计算题

1.某厂生产A产品,其中零件下年需18000个,如外购每个进价60元。

如利用车间生产能力进行生产,每个零件的直接材料费30元,直接人工费20元,变动制造费用8元,固定制造费用6元,合计64元。

该车间的设备如不接受自制任务,也不做其他安排。

要求:

决策下年零件是自制还是外购。

解:

列表计算如下:

自购和外购成本对比表单位:

元

项目

外购成本

60×18000=1080000

自制变动成本

(30+20+8)×18000=1044000

自制利益

1080000-1044000=36000

计算结果表明,选择自制方案有利,比外购方案减少成本36000元.。

2.某企业生产A产品,其中半成品原来对外销售,现根据生产能力和市场需要,计划将半成品进一步加工成成品对外销售,另外继续加工需向银行借款买设备,年折旧费为30000元,利息费为22500元,其他资料如表1所示。

要求:

对企业计划做出决策。

解:

列表计算如下:

收入和成本差量对比分析表

方案1半成品直接出售

方案2半成品加工成成品出售

项目

金额

项目

金额

单价

80

单价

100

单位变动成本

42

单位变动成本

78

销售量

20000

销售量

18000

新追加的费用

52500

销售收入

1200000

销售收入

1800000

相关成本总计

840000

相关成本总计

78×18000+52500=1456500

方案2与方案1的差量收入

600000

方案2与方案1的差量成本

616500

方案2与方案1的差量收益

-16500

决策:

应选择将半成品出售方案。

3、某企业计划生产A零件3600件,每天可生产40件,领用30件,每批调整准备成本为200元,每件产品储存成本为5元。

要求:

试计算最佳产品批量和批次以及最佳批量点的成本。

解:

(1)最佳经济生产批量Q*为:

(2)最优批次=A÷Q*=3600÷1073=3.36(次)

(3)最佳批量点的成本

4.某企业本年度计划生产甲产品2000台,销售单价为200元,单位变动成本为140元,现有一公司向企业发出订单,要求订货500台,订单报价170元/台。

要求:

就下列各种情况分别作出是否接受此订货的决策。

(1)如果企业的最大生产能力为2200台,剩余能力无法转移,且追加订货不需要追加专属成本。

(2)如果企业的最大生产能力为2500台,且追加订货不需要使用某种设备,该设备的使用成本为2000元;若不接受追加订货,则该部分剩余能力可以出租,可得租金5000元。

(3)如果企业的最大生产能力为2400台,且追加订货不需要使用某种设备,该设备的使用成本为3000元;若不接受追加订货,则该部分剩余能力可以出租,可得租金4000元。

4、解:

(1)因减少正常销售而损失的贡献毛益=300×(200-140)=18000(元)

因为:

决策:

不接受特别订货。

(2)因为

决策:

接受特别订货。

(3)因减少正常销售而损失的贡献毛益=100×(200-140)=6000(元)因为

决策:

接受特别订货。

第七章存货决策

三、计算题

1、某供应商销售甲材料时,由于运输原因,只接受300件整数批量的订单(如300件、600件、900件等),不接受有零数的订单(如500件)。

某公司全年需用量2000件,每次订货成本为120元,每件年储存成本为3元。

要求:

(1).计算不考虑订单限制时的经济订购批量。

(2).计算最佳订购量。

解:

(1)计算没有数量折扣时的经济订购批量

(2)订购量为300件年成本合计

订购成本=(2000/300)×120=800(元)

储存成本=(300/2)×3=450(元)

年成本合计=1250元)

(3)订购量为600件年成本合计

订购成本=(2000/600)×120=400(元)

储存成本=(600/2)×3=900(元)

年成本合计=1300元)

决策:

订购批量限制的最佳是每次订购300件.

2、某公司全年需用A零件30000件,每次订购费用为1000元,每件A零件全年储存成本为6元,零售价每件60元,资本成本率15%。

供应商为扩大销售,现规定如下:

订购单位数(件)

0~1999

2000~4999

5000~9999

10000以上

折扣(元/件)

无折扣

1

1.5

2

要求:

(1)计算不考虑订单限制时的经济订购批量。

(2)计算最佳订购量。

解:

(1)计算没有数量折扣时的经济订购批量

于是,该公司的最优订购量应是2000件,或是5000件、10000件。

(2)订购量为2000件年成本合计

订购成本=(30000/2000)×1000=15000(元)

储存成本=(2000/2)×(6+59×15%)=14850(元)

放弃折扣=30000×(2.5-1)=45000(元)

年成本合计=15000+13850+45000=74850(元)

(3)订购量为5000件年成本合计

订购成本=(30000/5000)×1000=6000(元)

储存成本=(5000/2)×(6+58.5×15%)=36937.5(元)

放弃折扣=30000×(2.5-1.5)=30000(元)

年成本合计=72937.5(元)

(3)订购量为10000件年成本合计

订购成本=(30000/10000)×1000=3000(元)

储存成本=(10000/2)×(8+57.5×15%)=73500(元)

放弃折扣=30000×(3-3)=0(元)

年成本合计=76500(元)

由上计算可知,订购量为5000件时,成本总额最低,所以最佳订购量为5000件。

3、某公司每年需用A零件250000千克,每次订货成本为1080元,每千克全年储存成本为0.6元。

该公司目前仓库最大储存量为25000千克。

考虑到业务发展需要,已与其他单位达成意向租用一可存储20000千克A材料的仓库,年租金3500元。

要求:

进行最优存储的决策。

.

解:

(1)计算没有数量折扣时的经济订购批量

(2)计算不受任何限制的年度成本合计

(3)接受约束条件(租用仓库3500元)下经济订购批量下的年度总成本.

T=T*+3500=21500(元)

(4)计算订购25000件时(不租用仓库)的年度成本合计

订购成本={2500000/25000}×1080=10800(元)

储存成本={25000/2}×0.6=7500(元)

年度成本合计=10800+7500=18300(元)

决策:

订购批量25000件时(不租用仓库)为的最佳决策.

第十一章全面预算

三\计算题

1.C公司为一般纳税人,购销业务适用的增值税税率为17%,只生产一种产品。

相关预算资料如下:

资料一:

预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。

部分与销售预算有关的数据如下表所示:

项目

一季度

二季度

三季度

四季度

预计销售收入

*

100000

110000

*

增值税销项税额

*

17000

(D)

*

预计含税销售收入

117000

(B)

*

128700

期初应收帐款

208000

*

*

*

第一季度销售当期收入

(A)

第二季度销售当期收入

(C)

第三季度销售当期收入

*

第四季度销售当期收入

(E)

经营现金收入合计

*

117000

124020

128700

说明:

上表中“*”表示省略的数据。

参考答案:

(1)A=70200(元),B=117000(元),C=70200(元),D=18700(元),E=77220(元)

【解析】

A=第一季度销售当期收现额=117000*60%=70200(元)

B=第二季度预计含税销售收入=100000+17000=117000(元)

C=第二季度销售当期收现收入=117000*60%=70

升级会员

升级会员