促进台日经济合作战略伙伴关系.docx

《促进台日经济合作战略伙伴关系.docx》由会员分享,可在线阅读,更多相关《促进台日经济合作战略伙伴关系.docx(6页珍藏版)》请在冰豆网上搜索。

促进台日经济合作战略伙伴关系

促進台日經濟合作戰略伙伴關係*

童振源助理教授

國立政治大學中山人文社會科學研究所

E-mail:

本文發表於「台日論壇」二00五年東京會議,東京全日空飯店,2005年9月6-7日。

1、前言

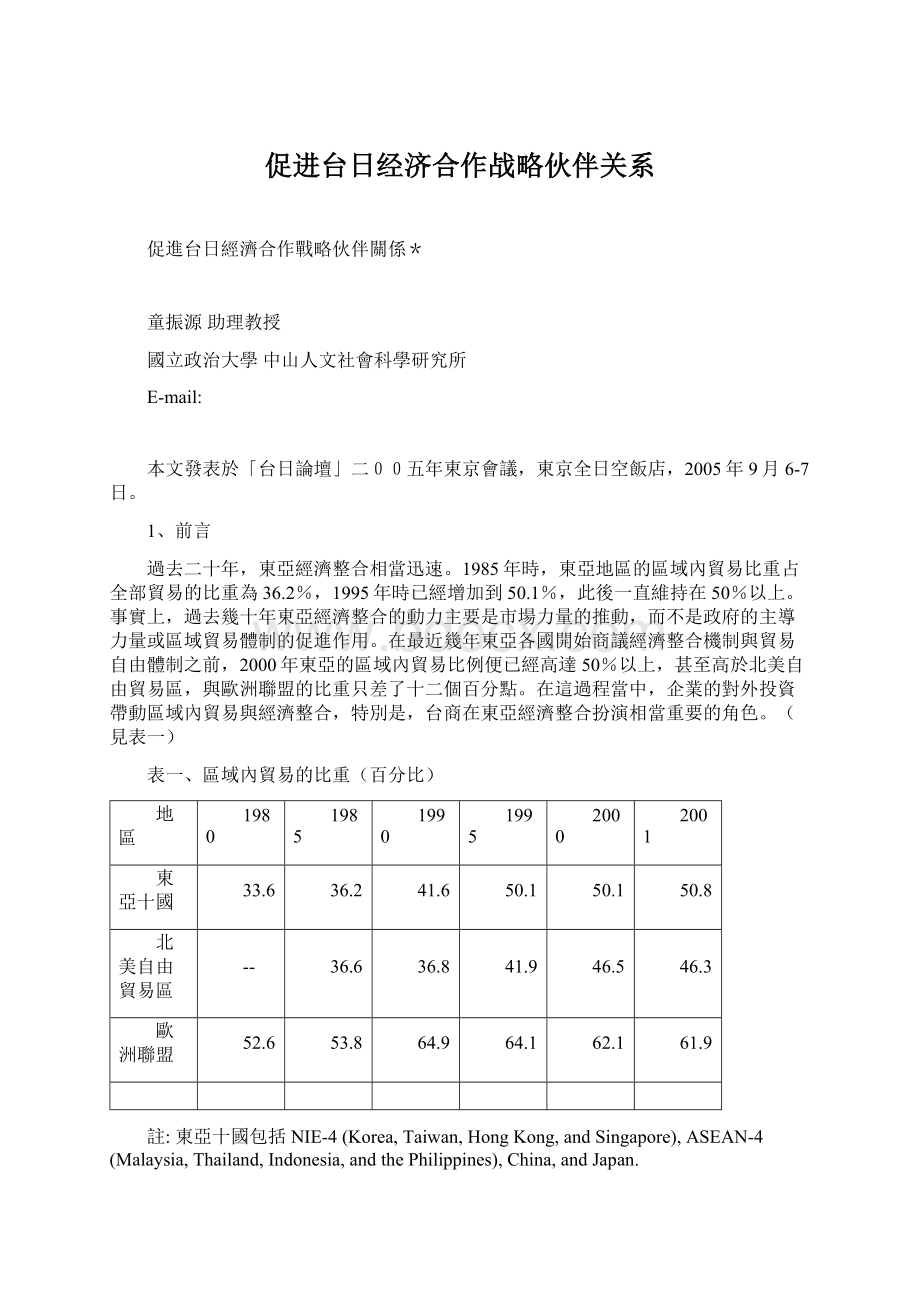

過去二十年,東亞經濟整合相當迅速。

1985年時,東亞地區的區域內貿易比重占全部貿易的比重為36.2%,1995年時已經增加到50.1%,此後一直維持在50%以上。

事實上,過去幾十年東亞經濟整合的動力主要是市場力量的推動,而不是政府的主導力量或區域貿易體制的促進作用。

在最近幾年東亞各國開始商議經濟整合機制與貿易自由體制之前,2000年東亞的區域內貿易比例便已經高達50%以上,甚至高於北美自由貿易區,與歐洲聯盟的比重只差了十二個百分點。

在這過程當中,企業的對外投資帶動區域內貿易與經濟整合,特別是,台商在東亞經濟整合扮演相當重要的角色。

(見表一)

表一、區域內貿易的比重(百分比)

地區

1980

1985

1990

1995

2000

2001

東亞十國

33.6

36.2

41.6

50.1

50.1

50.8

北美自由貿易區

--

36.6

36.8

41.9

46.5

46.3

歐洲聯盟

52.6

53.8

64.9

64.1

62.1

61.9

註:

東亞十國包括NIE-4(Korea,Taiwan,HongKong,andSingapore),ASEAN-4(Malaysia,Thailand,Indonesia,andthePhilippines),China,andJapan.

資料來源:

MasahiroKawai,“FutureProspectfortheEastAsianEconomy,”<>

然而,市場力量所驅動的經濟整合過程是無序的、經濟合作的空間也會遭受到不少瓶頸。

在過去五、六十年,台灣與日本一直是彼此最密切的經濟合作伙伴。

面對當前全球化的競爭壓力與中國市場興起的機遇,台灣與日本的合作關係有必要進一步升級,透過官方協商的經濟合作架構,建立台日經濟合作戰略伙伴關係,以發揮台商與日商的最大優勢與效率,突破目前台日商經濟合作的困境,增進雙邊經濟的共同福祉。

根據台灣經濟部投資業務處在2004年中委託日本野村總合研究所進行的「在台日商事業活動問卷調查」,在台日商已由過去將台灣視為「生產據點」,轉為「銷售測試基地」,未來會逐步增加行銷、研究開發及市場調查等項目的比重。

根據本次調查,日商在台從事研發,不僅以台灣為目標市場,也有部分係先在日本商品、服務接受度高的台灣進行研究開發與設計,再進軍中華圈市場、亞洲華人市場,使台灣成為「銷售測試市場」。

在台日商的角色從以往的加工出口輸出基地、高科技產業生產基地角色,在2004年後逐漸增加「資材調度」、「研究開發」及「市場調查」等業務活動。

根據日本瑞穗總合研究所伊藤信悟的研究指出,最近幾年中國加速開放市場,日商也加速對中國的投資。

在此趨勢下,日商逐漸利用台灣的管理資源進行對中國的投資,也就是JCT模式(JapaneseinvestmentsinChinautilizingTaiwanesemanagerialresources)。

JCT模式包括台日合資、日系企業的台灣分公司以及綜合形式(compositevehicle)。

綜合形式是指,加入中國方面的投資。

JCT模式源自於台灣與日本長期的經濟合作關係所建立的多重信賴關係,以及在日商在台子公司所培訓的豐沛人力資源。

台灣公司或是日系台灣子公司的優勢在於擁有「具競爭力的管理人才資源」(competitivemanagerialresources)。

根據日本海外投資統計,到2003年底,共有3,476家日本企業在中國投資。

因為一些中小型企業的資訊不易蒐集,而且台商對中國投資常會繞道第三國,因此無法完全精確估算有多少日商採取JCT經營中國事業。

根據伊藤信悟蒐集的資料,從1989年到2004年6月底,約有249家採用JCT模式進軍中國,占了所有進軍中國所有日商總數的7%,這個統計數據應該可以涵蓋多數的中大型企業。

在249家JCT的廠商中,有142家是在2000年後建立的,可以看出JCT模式近年迅速成長的趨勢。

為瞭解台商與日商目前與未來合作的可能性與方式,筆者與蔡增家博士共同進行一項針對中國台商、台商在台灣的母公司、日商在日本的母公司、及日商在台灣的子公司的問卷調查。

本次調查的時間為2004年12月到2005年3月。

在台灣母公司部分,共發出1,496份問卷,回收133份有效問卷;在中國台商部分,共寄出500份,回收68份有效問卷。

另外,在台日本子公司部分,共回收37份有效問卷;在日本母公司部分,共回收29份有效問卷。

以下將說明此次調查的研究發現,作為日後台灣與日本建立經濟合作戰略伙伴關係的參考。

2、台日商經濟合作的互補性高

根據本次調查,台商的優勢主要在於對於中國市場經營的成功基礎,提供日商選擇台商作為合作伙伴的關鍵誘因。

台商在中國市場經營的優勢可以再細分為企業管理、政府公關、與市場行銷等三個方面。

台商語言與文化的優勢是其他國家企業無法比擬的,提供台商在企業管理、政府公關、與市場行銷優勢的基礎。

再加上台商良好的事業營運能力、人事制度管理能力、勞工管理能力、綜合成本控制能力、市場適應能力、與台商群聚效應,提供台商相當大的優勢,這也是台商能夠在中國經營成功的重要原因。

此外,台商在中國已經建立良好的行銷管道。

根據本次調查結果,9%台灣母公司有能力透過自己的銷售管道行銷60-80%的產品,49%的台灣母公司可以透過自己的銷售管道行銷80%以上的產品。

再者,12%的中國台商有能力透過自己的銷售管道行銷60-80%的產品,29%的中國台商可以透過自己的銷售管道行銷80%以上的產品。

從伊藤信悟對於台日商合作案例的分析可以說明,日商相當重視台灣在中國行銷能力與經驗。

最後,台灣產業具有雄厚製造能量及完整產業鏈,與跨國企業均進行緊密營運合作及策略聯盟,日商可以利用台灣作為日本在亞太地區的設計研發中心、運籌基地及東亞採購中心。

例如,自2000年後日商在台灣設立的據點,除生產銷售外,開始朝向「研究開發、商品設計」、「採購中心」、「對亞洲其他業務據點的業務支援」、及「進軍中華經濟圈的市場測試」等方面發展。

這顯示,在台灣的日本企業投資有朝向「多機能」方面發展,日商也更加活用台灣這個據點來擴展亞太市場。

日商的優勢主要在於技術與研發優勢、品牌形象與商譽、與經營幹部育成能力,同時日商在國際化經營與拓展國際市場方面都具有較好的經驗與優勢。

目前,台商很多技術來源或上游產品仍來自於日商,台商自創品牌成果仍然有限、幹部培育與國際化經營能力較弱。

如果台商與日商可以共同經營中國及全球市場,並共同利用亞太生產資源與管理可能面對的風險,將會是相當成功的國際策略聯盟模式。

特別是,台商與日商共同進軍中國存在相當大的合作潛力。

台商初期到中國發展都非常艱困、刻苦。

目前能夠生存下來的台商,普遍都經營非常成功、獲利豐盛,營業規模都是初期的幾十倍、甚至幾百倍,擴廠經營的速度相當快速。

例如,台達電子與創信鞋業在珠江三角洲的員工都有二萬人以上,一般資深台商的工廠都有四、五千人以上的員工。

不過,台商也普遍感受到市場競爭的壓力愈來愈大。

中國持續擴大對外開放,外商不斷湧入,但更普遍的看法是中國本地商人迅速興起、壯大,對台商造成很大的競爭壓力。

所以,台商必須擴大研發部門,進行技術升級與創新,才能維持競爭力。

日本知名趨勢大師大前研一在今(2005)年5月19日到台灣的演說中指出,「沒有任何外商在大陸的成績勝過台灣」。

根據他的研究,台商在中國創業成功率是50%,日商在中國創業失敗率卻高達80%。

因此,他極力鼓吹台商與日商能在電子業與零售業建立合作伙伴關係,攜手共同經營中國市場。

3、台日商經濟合作的意願高

根據本次研究調查,有42.9%的台灣母公司在台灣與日本企業進行合作,有48.9%沒有與日本企業進行合作。

在受訪的日本子公司中,則有51.4%目前在台灣有和台灣廠商進行合作,43.2%沒有進行合作。

日本母公司則有62.1%表示在台灣有與台灣企業進行合作。

在共同經營中國市場方面,18.6%的台灣母公司、20.6%的中國台商、46.2%的日本自公司、34.6%的日本母公司表示台日在中國有進行合作關係。

特別是,在看好中國市場的前提下,日商與台商合作的比例逐漸在增加當中。

根據本次調查結果,未來台商與日商合作的意願相當高。

以台灣母公司而言,高達65%的台商願意與日商在台灣進行行銷合作,在技術移轉與生產合作方面都高達32%,研發合作為25%。

相對的,日本在台灣的子公司願意與台商在台灣進行行銷合作的比例為42%,生產合作為21%,技術移轉與研發合作為16%。

日本母公司願意與台商在台灣進行行銷合作的比例高達61%,生產合作為39%,研發合作為22%,管理合作為17%。

在中國經營方面的合作,台灣母公司願意與日商進行生產合作的比例高達62%,行銷合作為46%,管理合作為39%,技術移轉為31%,研發合作為23%。

中國台商願意與日商進行生產合作的比例更高達71%,技術移轉為36%,行銷與研發合作都為29%。

日本在台灣子公司願意與台商在中國進行行銷合作的比例高達67%,研發與生產合作的比例都為16.7%。

日本母公司願意與台商在中國進行行銷合作的比例更高達89%,生產合作為56%,研發合作為22%,管理合作為11%。

從上述調查結果可以得知,台商與日商在合作領域的興趣相當廣泛,而且合作意願相當強。

在台灣經營的合作,台商與日商的合作以行銷為主要領域,但是技術移轉、共同研發、生產合作都具有廣泛的興趣。

在中國經營的合作,很明顯的,台商希望有更多的生產合作機會,其次才是行銷、管理、技術移轉與研發合作。

相對的,日商則是希望與台商合作的重點放在行銷合作,其次才是生產合作,研發與管理合作意願較低,技術移轉幾乎不是日商的重點。

事實上,台商與日商合作的最重要基礎並不是彼此的行銷管道、技術、或其他優勢,而是彼此經年累月所建立的合作經驗與信任關係,而這樣的優勢是短期間不容易為其他國家的廠商所取代的。

根據中華經濟研究院的調查結果,高達64%的台商選擇在中國與日商進行策略聯盟的理由是雙方已經有良好的合作經驗與信賴關係。

同時,台商與日商在中國進行合作的案例當中,有一半以上的案例在中國設立合資公司之前,台商與日商便已經有長期合作的關係。

最後,中日關係的緊張也提供日商與台商合作的契機。

中國與日本之間的問題有很深的民族仇恨情緒,並非一時之間可以化解。

近來因為釣魚台事件、日本可能進入聯合國安理會等事件,中國反日的行動從網路的抗議蔓延到行動破壞,四川成都、廣東深圳的日資商店在反日遊行中遭到攻擊,並揚言要抵制日貨。

因此,日商也希望透過與台商合作的方式,降低在中國經營的政治與社會風險。

4、台日商未來經濟合作的空間大

根據伊藤信悟的調查,目前日商與台商在中國進行合作的家數僅占全部日商投資中國家數的7%,至2004年6月底共有249家,而且一半以上是在2000年以後所建立,近幾年的發展速度相當快速。

由於此次調查結果顯示日商與台商合作的意願相當高,因此未來的台日商合作機會應該相當多。

根據此次調查,日商選擇與台商合作的主要原因有三:

企業管理、政府公關、與市場行銷,特別是日商非常希望借重台商在中國的管理經驗。

相對的,雖然行銷合作也是台商與日商合作的最重要原因,但是台商也希望能促進與日商在生產、技術移轉、與研發方面的合作。

顯然的,目前台日商的合作方式與程度並沒有滿足台商與日商的需求,雙方應該進一步進行深度分工與全面合作。

再者,有些領域並不是傳統的製造業或合作領域,包括研發、產業服務、與服務業等等,台商與日商都表現出一定的合作興趣,而且第三產業是台灣與日本當前經濟發展的主要動力,但是至今台日商在這方面的合作案例仍然相當少。

例如,零售業便是一個很明顯的案例。

中國加入WTO之後的服務業開放提供台日商在零售業的合作相當大的機會,特別是台商擁有相當大的市場行銷優勢,因為愈是服務業愈是與語言及文化有很大的關聯性。

目前,台日商在服務業的合作只是剛剛起步,未來合作的空間將是相當寬廣。

5、台日商經濟合作的主要障礙

(1)欠缺交流管道與資訊不足

根據本次調查,交流管道與資訊不足幾乎是台商與日商進行各項領域合作時的最大障礙,包括在研發、行銷、生產、技術移轉、與管理層面的合作。

對台商而言,交流管道與資訊不足很明顯地是台商進行台日商合作的兩大困擾。

特別是,43%的中國台商認為與日商進行研發合作的困難是缺乏交流管道。

雖然日商在回答這方面問題的比率偏低,但是交流管道與資訊不足也是日商與台商合作的最大困擾。

當詢問到希望台灣政府提供那些協助時,34%的台灣母公司回答「建立交流平台」,31%回答「提供合作資訊」,這是最大的兩個回答項目。

此外,15%的台灣母公司希望台灣政府能提供相關法令的諮詢。

對中國台商、日本子公司、及日本母公司而言,交流平台、合作資訊、與法令諮詢也都是他們非常關切的問題,希望台灣政府與日本政府能提供這些公共財的服務。

(2)台日雙方企業規模不對稱

根據本次調查,台灣母公司在中國的投資規模低於一千萬美元的比例高達60%,超過五千萬美元的比例有11%;中國台商在中國投資低於一千萬美元的比例將近65%,超過五千萬美元的比例只有7%。

相對的,日本子公司在中國投資規模低於一千萬美元的比例超過七成,超過五千萬美元的比例為23%;但是,日本母公司在中國投資規模超過一千萬美元的比例超過69%,而且超過五千萬美元的比例高達46%。

因此,台灣投資中國的企業有相當大的比例是中小企業的規模,但是日商很多是大中型企業的規模。

在企業規模不對稱的情況下,雙方很難找到適當的管道進行合作的媒合過程。

此外,也因為雙方公司規模的不對稱,雙方可能在過去沒有合作的經驗,所以無法建立初步的接觸與溝通的機制。

當然,日本中小企業未來如果希望與台商建立合作關係,可能也會缺乏過去合作的經驗與交流的管道。

如何促成台商中小企業與日商進行合作,或者提供日本中小企業與台商合作的機會,都有賴於台灣政府與日本政府為雙方企業合作搭橋,提供更多的資訊、平台與媒合的機會。

(3)台日雙方企業投資中國的領域不對稱

根據台灣的統計資料,截至2004年7月,台商對中國投資金額的領域主要集中在製造業,占了96%以上,第一產業僅占0.5%,服務業則占3.4%。

而且,在製造業當中,台商投資金額主要在電子及電器業,占33.7%,基本金屬製品類則占8.7%。

相對的,截至2003年底,日商對中國投資金額的77%集中在製造業,非製造業占了23%。

而且,在製造業當中,日商對電機的投資金額僅占了19.8%,運輸機則占10.9%,機械占9.6%,紡織占8.1%。

很顯然,日商投資中國的領域較台商多元化,很可能也是造成台商與日商在進行合作時不容易配對的原因。

而且,目前台灣與日本國內生產總值將近七成為第三產業,是台灣與日本經濟發展的主動動力來源。

因此,台灣政府與日本政府如何建構台商與日商跨領域、多領域的產業合作,特別是第三產業的合作,將是未來促進台灣與日本經濟合作戰略伙伴關係的重要任務。

6、結論與建議

從此次調查可以得知,台商與日商有很大的互惠合作空間、彼此互補性相當大、合作意願相當高,不僅可以共同在台灣與日本進行合作,當然共同經營中國與世界市場更是兩者合作的優勢。

過去台商與日商合作的關係為代工生產居多,但是新合作的關係將以共同經營全球市場與合作利用世界生產資源為基礎。

未來台商與日商的新合作模式應該擴大到研發、生產、行銷、與服務等領域。

在雙方企業的互補性與合作意願的基礎上,台灣與日本應該建立「台日經濟合作戰略伙伴關係」。

初期,台日雙方可以先簽訂貿易投資便利化協議(TradeandInvestmentConvenienceAgreement,TICA)以促進雙邊的貿易與投資關係,為下個階段的自由貿易協定(FreeTradeAgreement,FTA)打下基礎,建立貨品與服務的自由流通環境。

在下階段,台日可以朝向共同市場(CommonMarket)的建制前進,使雙邊的產品、服務、與生產要素自由流通。

最後則進入經濟聯盟(EconomicUnion)的階段,作為雙方經濟與其他政策協調的機制。

事實上,TICA所促進的經濟整合層面遠比FTA的議題還全面性,更能符合當前區域經濟整合的潮流。

目前,工業國家進口的工業產品關稅已經少於5%,而且享有免稅待遇的工業產品價值比重高達44%,超過15%稅率的進口產品比重已經降到5%。

發展中國家的關稅也已經大幅下降。

以中國為例,2005年1月1日起,中國關稅總水準為9.9%,農產品平均稅率為15.3%,工業品平均稅率為9.0%。

目前對國際貿易影響較大的是非關稅的障礙,包括通關、檢疫、產品標準等等政府法規,這些都有待雙邊協商解決。

此外,服務業貿易的進一步開放及促進雙方產業的整合與相互投資也可以先透過雙邊協議進行。

升级会员

升级会员