银行会计第三版温红梅课后答案.docx

《银行会计第三版温红梅课后答案.docx》由会员分享,可在线阅读,更多相关《银行会计第三版温红梅课后答案.docx(19页珍藏版)》请在冰豆网上搜索。

银行会计第三版温红梅课后答案

第2章基本核算方法1.目的:

练习会计等式的平衡关系

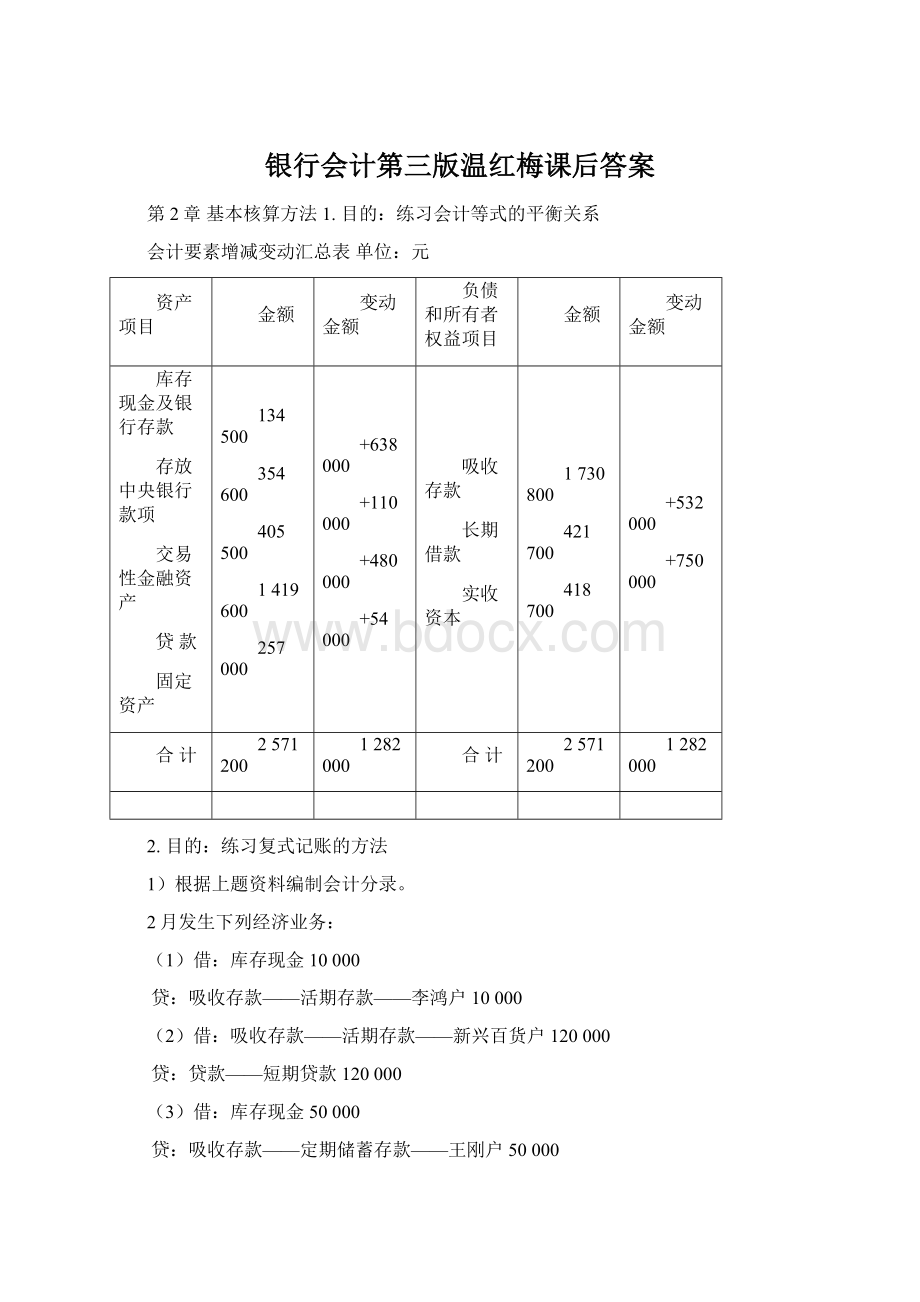

会计要素增减变动汇总表单位:

元

资产项目

金额

变动金额

负债和所有者权益项目

金额

变动金额

库存现金及银行存款

存放中央银行款项

交易性金融资产

贷款

固定资产

134500

354600

405500

1419600

257000

+638000

+110000

+480000

+54000

吸收存款

长期借款

实收资本

1730800

421700

418700

+532000

+750000

合计

2571200

1282000

合计

2571200

1282000

2.目的:

练习复式记账的方法

1)根据上题资料编制会计分录。

2月发生下列经济业务:

(1)借:

库存现金10000

贷:

吸收存款——活期存款——李鸿户10000

(2)借:

吸收存款——活期存款——新兴百货户120000

贷:

贷款——短期贷款120000

(3)借:

库存现金50000

贷:

吸收存款——定期储蓄存款——王刚户50000

(4)借:

存放中央银行款项110000

贷:

库存现金110000

(5)借:

吸收存款——活期存款——红星乳品厂户8000

贷:

库存现金8000

(6)借:

吸收存款——活期存款——服装厂户20000

贷:

吸收存款——定期存款20000

(7)借:

固定资产54000

贷:

银行存款54000

(8)借:

贷款——中长期贷款——油漆厂户600000

贷:

吸收存款——活期存款600000

(9)借:

库存现金750000

贷:

实收资本750000

2)略

3)略

第3章存款业务的核算1.目的:

练习单位存款业务的核算

(1)借:

库存现金80000

贷:

吸收存款——活期存款——新兴百货商场户80000

(2)借:

吸收存款——活期存款——红星乳品厂户30000

贷:

库存现金30000

(3)应付利息=(860000-5000)×0.36%÷360=8.55(元)

借:

利息支出8.55

贷:

吸收存款——活期存款——红星乳品厂户8.55

2.目的:

练习活期储蓄存款业务的核算

活期储蓄存款分户账

户名:

张江账号:

××利率:

月息0.3‰单位:

元

2009年

摘要

借方

贷方

借

贷

余额

日数(天)

积数

月

日

位数

位数

位数

1

5

现存

10000

贷

10000

44

440000

2

18

提现

1500

贷

8500

30

255000

3

20

结息

贷

8500

75

695000

21

利息转存

6.95

贷

8506.95

67

569965.65

5

26

现存

4000

贷

12506.95

20

250139

6

15

支付利息

8.20

贷

12515.15

6

15

提现

12515.15

0

(1)借:

库存现金10000

贷:

吸收存款——活期储蓄存款——张江户10000

(2)借:

吸收存款——活期储蓄存款——张江户1500

贷:

库存现金1500

(3)借:

利息支出6.95

贷:

应付利息6.95

借:

应付利息6.95

贷:

吸收存款——活期储蓄存款——张江户6.95

积数=10000×44+8500×30=695000(元)

利息=695000×(0.3‰÷30)=6.95(元)

(4)借:

库存现金4000

贷:

吸收存款——活期储蓄存款——张江户4000

(5)借:

利息支出8.20

贷:

应付利息8.20

借:

应付利息8.20

贷:

吸收存款——活期储蓄存款——张江户8.20

积数=8506.95×67+12506.95×20=820104.65(元)

利息=820104.65×(0.3‰÷30)=8.20(元)

借:

吸收存款——活期储蓄存款——张江户12515.15

贷:

库存现金12515.15

3.目的:

练习整存整取定期储蓄存款的核算及利息的计算

1)应付利息=5000×0.3‰=1.5(元)

借:

吸收存款——定期储蓄存款——陈强户5000

利息支出1.5

贷:

库存现金5001.5

2)应付利息=15000×3×3.33%=1498.5(元)

借:

吸收存款——定期储蓄存款——陈强户15000

利息支出1498.5

贷:

库存现金16498.5

第4章贷款业务的核算

1.目的:

练习未减值贷款业务的核算

(1)借:

贷款——本金——塑料厂抵押贷款户300000

贷:

吸收存款——塑料厂户300000

(2)应收利息=50000×4.05‰×5=1012.5(元)

借:

吸收存款——服装厂户51012.5

贷:

贷款——本金——服装厂短期贷款户50000

利息收入1012.5

(3)借:

吸收存款——制药厂户34000

贷:

利息收入34000

(4)借:

库存现金52300

贷:

贷款——本金50000

利息收入2300

(5)借:

贷款——本金20000

贷:

库存现金20000

2.目的:

练习贷款损失准备及减值贷款业务的核算

(1)借:

吸收存款——新百货公司户400000

贷款损失准备100000

资产减值损失125000

贷:

贷款——已减值600000

利息收入25000

(2)借:

资产减值损失20000

贷:

坏账准备20000

(3)借:

贷款——已减值500000

贷:

贷款——本金500000

已发生的应收利息20000元,以后冲销或计提坏账准备。

(4)借:

贷款损失准备700000

贷:

贷款——已减值700000

借:

坏账准备40000

贷:

应收利息40000

3.目的:

练习抵债资产业务的核算

(1)借:

抵债资产230000

贷款损失准备100000

坏账准备10000

贷:

贷款——制药厂户300000

应收利息20000

应交税费2000

资产减值损失18000

(2)借:

存放中央银行款项5000

贷:

其他业务收入5000

(3)借:

其他业务成本3000

贷:

存放中央银行款项3000

(4)借:

存放中央银行款项185000

贷:

抵债资产170000

营业外收入15000

(5)借:

固定资产230000

贷:

抵债资产230000

第5章现金出纳业务的核算和管理

目的:

练习现金出纳业务的核算

(1)借:

库存现金154000

贷:

吸收存款——新兴百货户154000

(2)借:

吸收存款——塑料厂户7000

贷:

库存现金7000

(3)借:

库存现金200

贷:

其他应付款——待处理出纳长款户200

(4)借:

其他应付款——待处理出纳长款户200

贷:

库存现金150

营业外收入——出纳长款收入户50

(5)借:

其他应收款——待处理出纳短款户500

贷:

库存现金500

(6)借:

库存现金400

营业外支出——出纳短款支出户100

贷:

其他应收款——待处理出纳短款户500

(7)借:

库存现金140000

贷:

系统内往来——××管辖行往来户140000

(8)借:

吸收存款——定期储蓄存款——张亮户10000

利息支出180

贷:

库存现金10180

第6章系统内电子汇划业务的核算

1.目的:

练习商业银行系统内电子汇划业务的核算

资料:

(1)2009年8月1日,甲银行沈阳分行发生以下经济业务:

①借:

吸收存款——立达贸易公司户5000

贷:

清算资金往来——北京分行户5000

②借:

清算资金往来——长春分行户18000

贷:

吸收存款——金诚百货公司户18000

③借:

吸收存款——市百货公司户8000

贷:

清算资金往来——大连分行户8000

(2)借:

清算资金往来——沈阳分行户5000

贷:

吸收存款——市服装公司户5000

(3)借:

吸收存款——汇出汇款18000

贷:

清算资金往来——沈阳分行户18000

(4)借:

清算资金往来——沈阳分行户8000

贷:

吸收存款——建材公司户8000

2.目的:

练习商业银行电子汇划资金清算业务的核算

(1)总行的处理

借:

同业存放——系统内存放款项——吉林分行备付金存款户18000

贷:

同业存放——系统内存放款项——辽宁分行备付金存款户13000

同业存放——系统内存放款项——北京分行备付金存款户5000

(2)省级分行(辽宁分行)的处理

借:

存放同业——存放系统内款项——存总行备付金存款户13000

贷:

同业存放——系统内存放款项——沈阳分行备付金存款户5000

同业存放————大连分行备付金存款户8000

(3)经办行(沈阳分行)的处理

借:

存放同业——存放系统内款项——存辽宁分行备付金存款户5000

贷:

清算资金往来5000

第7章金融机构往来业务的核算

1.目的:

练习商业银行同人民银行往来业务的核算

(1)借:

库存现金1000000

贷:

存放中央银行款项——备付金存款户1000000

(2)借:

存放中央银行款项——备付金存款户500000

贷:

库存现金500000

(3)借:

吸收存款——服装厂户150000

贷:

系统内往来150000

(4)借:

存放中央银行款项5000000

贷:

向中央银行借款——季节性借款户5000000

(5)借:

向中央银行借款——季节性借款户5000000

利息支出38250

贷:

存放中央银行款项5038250

2.目的:

练习同城票据交换业务的核算

1)各银行应收金额、应付金额及交换差额:

甲工商银行应收金额=75000+70000=145000(元)

应付金额=25000+193000=218000(元)

交换差额:

应付金额=218000-145000=73000(元)

中国农业银行某分行应收金额=78000+143000=221000(元)

应付金额=85000+35000=120000(元)

交换差额:

应收金额=221000-120000=101000(元)

中国建设银行某分行应收金额=79000+118000=197000(元)

应付金额=165000+60000=225000(元)

交换差额:

应付金额=225000-197000=28000(元)

2)各商业银行的会计处理

甲工商银行:

(应付有多,,即负债上升)

借:

清算资金往来145000

贷:

吸收存款145000

借:

吸收存款218000

贷:

清算资金往来218000

借:

清算资金往来资产类的把应付多的结算出去73000

贷:

存放中央银行款项资产的下降(即对央行而言,负债小了))73000

中国农业银行某分行:

借:

清算资金往来221000

贷:

吸收存款221000

借:

吸收存款120000

贷:

清算资金往来120000

借:

存放中央银行款项101000

贷:

清算资金往来101000

中国建设银行某分行:

借:

清算资金往来197000

贷:

吸收存款197000

借:

吸收存款225000

贷:

清算资金往来225000

借:

清算资金往来28000

贷:

存放中央银行款项28000

中国人民银行:

角度时

借:

甲工商银行存款(原本多的是应付的数额)73000

中国建设银行某分行存款28000

贷:

中国农业银行某分行存款(原本多的是应收的数额)101000

3.目的:

练习跨系统转汇业务的核算

(1)借:

吸收存款——制药厂户9500

贷:

存放中央银行款项——备付金存款户9500

(2)借:

吸收存款——纺织厂户10000

贷:

清算资金往来10000

(3)借:

吸收存款——汽车厂户6500

贷:

清算资金往来6500

(4)借:

清算资金往来5400

贷:

吸收存款——油漆厂户5400

(5)借:

存放中央银行款项——备付金存款户7800

贷:

吸收存款——新兴百货户7800

4.目的:

练习同业拆借业务的核算

(1)借:

存放中央银行款项2000000

贷:

拆入资金2000000

(2)借:

拆入资金2000000

利息支出880

贷:

存放中央银行款项2000880

(3)借:

拆出资金1500000

贷:

存放中央银行款项1500000

(4)借:

存放中央银行款项1500290.5

贷:

拆出资金1500000

利息收入290.5

第8章支付结算业务的核算

1.目的:

练习银行汇票业务的核算

(1)借:

库存现金20000

贷:

汇出汇款20000

(2)借:

系统内往来147000

贷:

吸收存款——百货批发站147000

(3)借:

汇出汇款15000

贷:

清算资金往来12000

应解汇款3000

(4)借:

汇出汇款12500

贷:

清算资金往来12300

吸收存款——电视机厂户200

(5)借:

应解汇款5600

贷:

库存现金5600

2.目的:

练习汇兑业务的核算

(1)借:

吸收存款——机械厂户2500

贷:

清算资金往来2500

(2)借:

清算资金往来7000

贷:

吸收存款——毛纺厂户7000

(3)借:

应解汇款2500

贷:

库存现金2500

(4)借:

应解汇款1000

贷:

清算资金往来1000

(5)借:

清算资金往来350

贷:

应解汇款350

3.目的:

练习商业汇票业务的核算

(1)借:

清算资金往来8000

贷:

吸收存款——针织厂户8000

(2)借:

吸收存款10

贷:

手续费及佣金收入10

收入:

银行承兑汇票20000

(3)借:

吸收存款——毛纺厂户20000

贷:

应解汇款20000

(4)借:

应解汇款7800

贷:

清算资金往来7800

付出:

银行承兑汇票7800

(5)借:

吸收存款——百货公司户50000

贷款——本金6000

贷:

应解汇款56000

4.目的:

练习支票业务的核算

(1)借:

清算资金往来6000

贷:

吸收存款——机械厂户6000

(2)借:

吸收存款——模具厂户4000

贷:

吸收存款——机械厂户4000

(3)借:

吸收存款——纺织厂户34000

贷:

库存现金34000

5.目的:

练习委托收款和托收承付的核算

(1)借:

吸收存款——百货公司户30000

贷:

系统内往来30000

(2)借:

吸收存款——化轻公司户58000

贷:

系统内往来58000

(3)借:

系统内往来50000

贷:

吸收存款——乳品厂户50000

(4)借:

吸收存款——纺织品批发站户5600

贷:

清算资金往来5600

(5)借:

吸收存款——纺织厂户78000

贷:

系统内往来78000

第9章金融资产和长期股权投资业务的核算

1.目的:

练习交易性金融资产的核算

(1)购入时:

借:

交易性金融资产——成本102000

应收利息5000

投资收益1000

贷:

存放中央银行款项108000

(2)2008年3月5日,收到上年利息:

借:

存放中央银行款项5000

贷:

应收利息5000

(3)2008年12月31日,记录公允价值变动:

借:

交易性金融资产——公允价值变动6000

贷:

公允价值变动损益6000

(4)2009年3月1日,出售债券:

借:

存放中央银行款项109000

贷:

交易性金融资产——成本102000

——公允价值变动6000

投资收益1000

同时,结转公允价值变动损益:

借:

公允价值变动损益6000

贷:

投资收益6000

2.目的:

练习可供出售金融资产的核算

(1)购入时:

借:

可供出售金融资产——成本100000

应收利息5000

可供出售金融资产——利息调整17000

贷:

存放中央银行款项122000

(2)3月5日收到上年利息:

借:

存放中央银行款项5000

贷:

应收利息5000

(3)2月28日,记录公允价值变动:

借:

可供出售金融资产——公允价值变动8000

贷:

资本公积——其他资本公积8000

(4)3月20日,出售债券:

借:

存放中央银行款项127000

资本公积——其他资本公积8000

贷:

可供出售金融资产——成本100000

——利息调整17000

——公允价值变动8000

投资收益10000

3.目的:

练习持有至到期投资的核算

(1)购入时:

借:

持有至到期投资——成本100000

——利息调整1000

贷:

存放中央银行款项110000

(2)2009年12月31日,减值:

借:

资产减值损失20000

贷:

持有至到期投资减值准备20000

(3)2010年1月1日,应收利息:

借:

应收利息10000

贷:

投资收益10000

(4)2010年1月2日,出售债券:

借:

存放中央银行款项95000

持有至到期投资减值准备20000

投资收益5000

贷:

持有至到期投资——成本100000

持有至到期投资——利息调整1000

应收利息10000

4.目的:

练习长期股权投资的核算

(1)2008年1月1日:

借:

长期股权投资25080000

贷:

存放中央银行款项25080000

(2)2008年年末:

分得的利润=28000000×3%=840000(元),其会计分录为:

借:

应收股利840000

贷:

投资收益840000

收到股利时,其会计分录为:

借:

存放中央银行款项840000

贷:

应收股利840000

(3)2009年年末:

当年实际分得的现金股利=50000000×3%=1500000(元)

其会计分录为:

借:

应收股利1500000

贷:

投资收益1500000

收到现金股利时:

借:

存放中央银行款项1500000

贷:

应收股利1500000

第10章固定资产业务的核算

目的:

练习固定资产业务的核算

(1)购入时:

借:

在建工程61500

贷:

银行存款61500

安装固定资产发生领用原材料、支付工人工资:

借:

原材料1500

应付职工薪酬3000

贷:

银行存款4500

借:

在建工程4500

贷:

原材料1500

应付职工薪酬3000

固定资产安装完毕交付使用:

借:

固定资产——使用中固定资产户66000

贷:

在建工程66000

(2)借:

资产减值损失400000

贷:

固定资产减值准备400000

(3)借:

固定资产——不需用固定资产户7500

贷:

固定资产——使用中固定资产户7500

借:

固定资产清理300

累计折旧7200

贷:

固定资产——不需用固定资产户7500

借:

库存现金200

贷:

固定资产清理200

借:

营业外支出——处置非流动资产损失100

贷:

固定资产清理100

(4)借:

固定资产——不需用固定资产户6000

贷:

固定资产——使用中固定资产户6000

借:

固定资产清理4000

累计折旧2000

贷:

固定资产——不需用固定资产户6000

借:

银行存款1500

贷:

固定资产清理1500

借:

营业外支出——处置非流动资产损失2500

贷:

固定资产清理2500

(5)年折旧额=(80000-1000)÷5=15800(元)

借:

业务及管理费15800

贷:

累计折旧15800

第11章无形资产和其他资产业务的核算

目的:

练习无形资产及其他资产业务的核算

(1)借:

无形资产——土地使用权户400000

贷:

银行存款400000

(2)借:

银行存款210000

贷:

无形资产154760

应交税费10500

营业外收入——处置非流动资产利得44740

(3)借:

长期待摊费用82000

贷:

存放中央银行款项82000

第12章收入、费用和利润的核算

1.目的:

练习各项收入和费用的核算

(1)借:

利息支出253400

贷:

吸收存款253400

(2)借:

存放中央银行款项47600

贷:

手续费及佣金收入47600

(3)借:

存放中央银行款项123400

贷:

利息收入123400

(4)借:

存放中央银行款项14000

贷:

手续费及佣金收入14000

(5)借:

利息支出98700

贷:

存放中央银行款项98700

(6)借:

资产减值损失237200

贷:

贷款损失准备237200

(7)借:

其他应付款——待处理出纳长款户3000

贷:

营业外收入——出纳长款收入户3000

(8)借:

营业外支出——盘亏损失7200

贷:

待处理财产损溢——待处理固定资产损溢7200

(9)借:

利息支出179300

贷:

应付利息179300

2.目的:

练习利润业务的核算

1)计算全年利润总额后按25%税率交纳所得税

利润总额=(12300000+250000+230000+34000)-(9800000+140000+90000+13000)-369000

=2402000(元)

所得税=2402000×25%=600500(元)

借:

所得税费用——当期所得税费用600500

贷:

应交税费——应交所得税600500

2)结转各损益账户,确定本年利润

借:

利息收入12300000

借:

手续费及佣金收入250000

其他业务收入230000

营业外收入34000

贷:

本年利润12814000

借:

本年利润10412000

升级会员

升级会员