石化工业发展概况.docx

《石化工业发展概况.docx》由会员分享,可在线阅读,更多相关《石化工业发展概况.docx(9页珍藏版)》请在冰豆网上搜索。

石化工业发展概况

石化工业发展概况

当今世界,科技发展日新月异。

新一代信息技术、新能源、新材料、生物技术等高新技术向各领域加速渗透、深度融合,引发新一轮产业变革。

2018年以来,在市场需求和技术进步的推动下,世界石化工业出现新的发展趋势。

我国石化业界需要放眼世界,及时了解世界石化工业发展趋势,推动我国石化工业向高质量阶段发展。

1国内外炼油工业概况及发展趋势

1.1世界炼油工业概况及发展趋势

1.1.1全球炼油工业产业布局向东转移,亚太和中东地区新增产能占比显著提升

2018年世界经济继续增长,石油供需趋向平衡,原油价格中低位运行,这些有利因素推动世界炼油工业持续发展。

炼油业投资增加,产能增长较快,装置开工率及炼油毛利保持在较高水平。

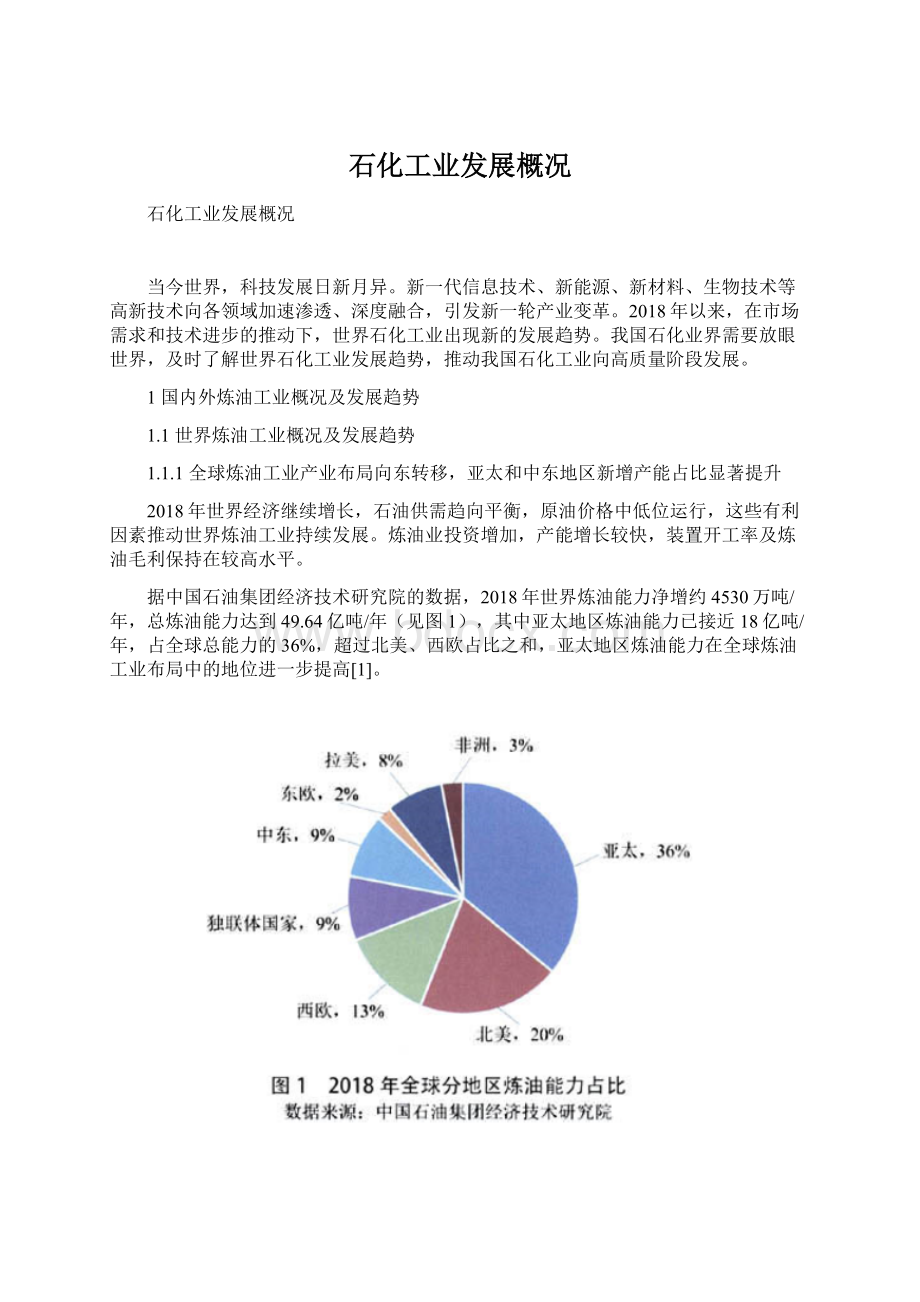

据中国石油集团经济技术研究院的数据,2018年世界炼油能力净增约4530万吨/年,总炼油能力达到49.64亿吨/年(见图1),其中亚太地区炼油能力已接近18亿吨/年,占全球总能力的36%,超过北美、西欧占比之和,亚太地区炼油能力在全球炼油工业布局中的地位进一步提高[1]。

2019年全球炼油项目进入规划建设高峰期。

据《烃加工》杂志统计,全球已宣布的新建炼油项目约400多个,预计到21世纪20年代中期,亚太地区的炼油能力将增加约1.8亿吨/年,中东地区炼油能力将增长约1.3亿吨/年,这2个地区约占全球新增炼油能力的75%左右,亚太和中东地区新增产能占比显著提升[2]。

2019年世界新增炼油能力约7000万吨/年,世界炼油总能力将达50.2亿吨/年。

预计2022年全球炼油能力将达58.5亿吨/年,亚太地区将继续推动全球炼油能力的增长[1]。

1.1.2世界炼油业集中度进一步提升,规模化、大型化趋势明显

全球炼油业集中度进一步提高,规模化特征更加显著。

2018年世界炼厂总数为653座,炼厂平均规模为759万吨/年[1]。

2010年以后全球新建炼厂中,千万吨级炼厂越来越多,80%以上新增炼厂能力都超过了千万吨,其中包括2000万吨/年甚至3000万吨/年以上的大型炼油项目。

目前规模在2000万吨/年以上的炼厂达31座,其中21座位于亚洲和中东[2]。

世界炼油装置向单系列大型化发展,常压装置和减压装置最大规模已分别达到1750万吨/年和1568万吨/年,催化重整装置最大规模为425万吨/年,催化裂化、焦化和加氢裂化装置最大规模分别达到了650万吨/年、675万吨/年和400万吨/年(见表1)[3]。

1.1.3世界各国加速推进油品清洁化进程

1.1.3世界各国加速推进油品清洁化进程

为了保护环境,满足各国政府更加严格的油品硫含量和排放法规要求,各国炼油厂商大量投资以生产更清洁的燃料。

美国开始实施TierⅢ级标准,欧盟实施欧Ⅵ标准,中东一些国家执行欧Ⅴ清洁燃料标准,印度执行本国的BS-6标准。

国际海事组织将于2020年开始执行全球船用燃料油新标准,其硫含量将从3.5%降至0.5%。

世界油品升级推动炼油业加大投资,增加脱硫能力。

2018年世界炼油业总投资约为1440亿美元,其中近30%用于炼厂扩能改造和新建,以满足需求增长和油品标准要求的升级。

预计2018-2021年,为满足清洁燃料欧Ⅴ/欧Ⅵ的需求,全球炼厂将扩大加氢处理能力700万桶/日[1]。

1.1.4市场需求变化推动炼厂从原油生产更多化学品

1)市场需求变化

据美国《烃加工》杂志2018年8月报道,埃克森美孚公司有关人士称,开发原油制化学品技术的原因主要是市场需求变化。

IHS/埃克森美孚公司2018年能源展望报告预测,2018-2025年,全球化学品(石化产品)需求平均增速超过国内生产总值和能源需求增速,化学品需求平均增速将达3.6%。

全球化学品需求快速增加主要受中产阶级人口增加拉动。

布鲁金斯学会预测,2015-2030年,全球跨入中产阶级人口数量将超过25亿。

中产阶级人口增加将拉动从生活用品到建筑材料等化工产品需求的增长。

2)关于原油生产化学品

面对市场需求变化,炼油业为提高盈利能力,开始探索投资生产高价值化学品的方案,包括用先进生产技术改造现有炼厂,用新技术新建大型炼油/化工一体化联合企业,实现原油生产化学品收率最大化,并尽量生产高价值化学品,以及用专门技术直接由原油生产低碳烯烃等。

如埃克森美孚公司于2013年5月在新加坡裕廊岛建设了100万吨/年乙烯装置,实现了原油直接制烯烃技术的工业化。

目前,埃克森美孚公司在我国大亚湾独资建设的120万吨/年原油直接裂解项目正在推进中。

沙特阿美公司和SABIC宣布在沙特延布建设一项大型以原油生产化学品项目,每年可生产1400万吨化学品,化学品转化率可达70%[2]。

该技术的发展将对炼厂转型升级产生重要影响。

1.1.52020年实施的船用燃料油新标准将会对炼油业产生重要影响

根据国际海事组织(IMO)的规定,到2020年,全球范围内船用燃料油硫含量将从目前的3.5%降至0.5%。

除亚太和北美复杂型炼厂以外,全球其他炼厂较难在短时间内满足低硫燃料油生产需求。

预计2019年下半年开始,国际海事组织的规定将导致中间馏分油需求与原油加工量增加,以及重质燃料油需求减少,推动炼油产品结构呈现轻质低硫化趋势。

根据中国石化经济技术研究院预测,2019-2020年,全球原油加工量和柴油需求将分别增长160万桶/日和110万桶/日,重质燃料油需求减少100万桶/日[4]。

1.1.6信息技术广泛应用,对炼化产业产生深刻影响

未来信息技术将使炼化产业发生3个方面变化:

实现全流程集成和协同运行,不断提高能源和资源利用率;通过信息化平台参与协作,促进企业由内部供应链优化向全产业供应链协同转变;建立新一代的产销研一体化服务平台,促进石化企业由生产型企业向生产服务型企业转变,进一步提升产业竞争力。

1.2我国炼油工业发展概况及预测

1.2.1我国炼油产能过剩严重

2018年,我国原油加工能力达8.4亿吨/年,居世界第二位。

原油加工量达6.08亿吨,比上年增长7.3%;成品油产量3.64亿吨,比上年增长1.6%。

受原油加工量上升的推动,2018年全国原油进口量约4.5亿吨,比上年增长7%左右,国内原油产量1.9亿吨,石油对外依存度约70%[4]。

2018年我国炼油装置开工率73%[4],大大低于世界平均水平83%(国际能源机构IEA统计数据),产能过剩严重。

2019年,国内炼油能力将增加4500万吨/年,总能力达8.8亿吨/年,国内千万吨级以上规模炼厂将增至29座[4]。

“十三五”期间,炼油产能将继续增长,预计2020年全国炼油能力将达到约9亿吨/年。

据中国石化经济技术研究院对2020年和2030年国内成品油消费量预测,同时考虑成品油出口增量,预计2020年全国炼油能力将过剩1.5亿吨/年,2030年将过剩2亿吨/年以上。

炼油能力过剩态势的恶化,将严重压低全行业的盈利能力。

1.2.2市场参与主体多元化,竞争更加激烈

目前,我国炼油工业已形成以中国石化、中国石油、民营炼厂为主的多元化发展格局。

近年来民营企业加大了发展炼化产业的力度。

随着浙江石化2000万吨/年炼化一体化项目(一期)、大连恒力2000万吨/年炼化一体化项目、盛虹炼化1600万吨/年炼化项目、旭阳石化1500万吨/年炼化项目等项目的规划和建设,预计2022年前,我国新建炼油产能超过1.39亿吨/年(不包括扩能改造),市场竞争将更加激烈[4]。

随着民营炼化企业的快速发展,外资加快进入石化产业。

埃克森美孚将在广东建设原油裂解装置,沙特阿美、兵器集团、盘锦鑫诚合资的大型炼化项目在辽宁启动,福建福海创石化与沙特基础工业公司拟合建炼化一体化项目,沙特阿美公司拟收购浙江石化的股权,巴斯夫计划在广东建设高端化工一体化基地等,国营、民营、外资形成的多元化市场主体,将使市场竞争更趋激烈[4-5]。

1.2.3拥有世界先进水平的炼油全流程技术

我国炼油工业已拥有具有世界先进水平的全流程炼油技术,具备建设千万吨级炼厂的能力,支持了产业的发展。

固定床渣油加氢技术成熟应用,沸腾床渣油加氢和浆态床渣油加氢技术取得进展;形成了包括催化汽油吸附脱硫(S-Zorb)和汽柴油加氢脱硫在内的清洁燃料生产系列化技术,以及支持产业升级的生产低烯烃汽油组分并多产丙烯的MIP-CGP技术等;LCO选择性加氢-催化裂化生产高辛烷值汽油或芳烃、LCO加氢裂化生产高辛烷值汽油组分技术开发成功及工业应用,为炼厂调整柴汽比提升效益提供了支撑;还拥有一系列为炼厂增加效益的产品技术等。

1.2.4油品质量升级对炼厂运行带来成本增加的压力

2019年油品质量面临全面汽、柴油国Ⅵ升级,部分地区乙醇汽油组分调整以及船用燃料油“低硫化”的集中实施,炼厂需要调整生产方案,生产成本的增加将对炼厂运行带来压力。

1.2.5我国炼油工业存在的问题

我国炼油工业虽然取得了长足进步,但仍存在亟需解决的若干重大问题,包括炼油产能严重过剩、产业整体竞争力仍不够强、炼厂布局不尽合理、落后产能淘汰力度不够、安全环保尚有差距、“城围石化”现象严重、行业监管仍需加强等。

这些问题需要通过调整产业结构,加快转型升级,深化改革加以解决。

2国内外石油化工概况及发展趋势

2.1世界石油化工概况及发展趋势

2018年世界经济平稳增长,全球石化产品消费量增速明显。

以乙烯为代表的石化工业盈利水平提升,拉动行业投资增加,产能继续扩张。

2.1.1北美、亚太乙烯产能在世界总产能中占比继续提升

2018年,在世界经济平稳增长的推动和北美页岩气革命的助推下,世界乙烯新增产能770万吨/年,创下近年来的新高,新增产能近一半来自美国。

2018年世界乙烯总产能达1.78亿吨/年,乙烯装置平均开工率90.1%[4]。

2018年北美乙烯产能约为4577万吨/年,在世界乙烯总产能中的占比从2017年的24%升至26%;亚太地区乙烯产能约为6000万吨/年,约占世界总产能的34%;中东和西欧等其他地区的占比基本保持不变(见图2),北美、亚太乙烯产能在世界总产能中占比继续提升。

世界乙烯装置总数为314座,平均装置规模为56.7万吨/年[6]。

2.1.2全球乙烯产能继续快速扩张

随着发展中国家对石化产品需求的不断增加,全球石化产能继续快速增长。

IHS认为,到2022年,全球乙烯、丙烯的需求将分别以每年600万吨、500万吨的速度增长,为了满足需求,每年需要新建4~5座世界级规模的乙烯装置,以及独立的丙烯装置。

强劲的石化产品需求,美国页岩气革命带来的乙烯原料优势,激发了建设乙烯装置的热情。

在此背景下,2019年世界乙烯新增产能将突破千万吨,其中大部分新增产能来自亚洲和美国。

据中国石化经济技术研究院提供的数据,2019年世界乙烯产能将达1.85亿吨/年,乙烯当量消费1.67亿吨,消费增速3.7%,预计全球乙烯装置平均开工率90.4%[4]。

受乙烯终端需求持续增加的推动,今后5年全球乙烯需求继续保持强劲增长。

预计2035年前,全球乙烯需求平均增长约3.8%,全球乙烯需求将从目前的每年1.6亿吨增至2023年的1.9亿吨、2035年的2.5亿吨以上[6]。

2.1.3石油化工正成为全球石油消费的最大推动力

国际能源机构(IEA)2018年发布的《石化工业未来》报告认为,石化工业的重要性将不断增长,正成为全球石油消费的最大推动力。

随着全球经济的发展和人口的增长,全球对石化产品的需求日益增加。

全球对塑料的需求自2000年以来已翻了一番,超过了所有其他大宗材料的需求(如钢铁、水泥、铝)。

目前,美国、欧洲和其他发达经济体人均塑料消费量比印度等发展中经济体高20倍,人均化肥消费量高10倍,突显全球石化产品有巨大的增长潜力[7]。

随着石化产能的快速增长,石化原料占石油需求增长的比例日益增加。

IEA预测到2023年石化原料将占石油需求增长的25%,2030年这一比例将超过1/3,到2050年将占石油需求增长的一半。

2017年约1200万桶/日石油用做生产石化产品的原料,预计到2050年将增至近1800万桶/日[7]。

2.1.4世界乙烯原料轻质化趋势明显

伴随北美的页岩气革命,廉价的乙烷原料推动了北美乙烷制乙烯项目建设热潮,美国大量出口乙烷也促进了亚太和西欧乙烯厂商改变原料结构,2017年西欧和印度乙烷制乙烯产能都有所增长。

据中国石化经济技术研究院预测,预计到2025年,全球乙烯原料构成中,石脑油和乙烷比例基本持平,约为38%左右,而2017年全球乙烯原料中石脑油占比为53%,乙烷占比为20%左右。

乙烷基乙烯占全球乙烯产能的比例将继续提升,预计2020年,美国乙烷裂解制乙烯占比将超过80%[6]。

2.1.5全球合成材料产能持续增长[4]

2018年全球三大合成材料总产能达40644万吨/年,较上年增长2.3%。

其中,合成树脂总产能达29348万吨/年,同比增长3.9%;合成纤维总产能9365万吨/年,同比增长2.4%;合成橡胶总产能1931万吨/年,同比增长2.8%。

合成树脂是推动三大合成材料产能增长的主力。

2018年全年需求量23669万吨,同比增长4.7%。

五大合成树脂新增产能增量主要来自聚烯烃,产能增量占五大合成树脂扩能总量的82%。

2019年全球合成树脂扩能步伐有所放缓,新增产能近1000万吨/年,全球产能将达30392万吨/年,增幅3.6%;2019年全球合成树脂总需求量25853万吨,同比增长4.3%。

2.1.6更加重视循环经济理念,绿色低碳引领未来发展

近年来,石化工业不断增加绿色低碳能源生产和使用;不断强化生产过程清洁化、绿色化;不断增产绿色石化产品;不断加强循环经济发展。

以减量化为核心,以再利用和资源化为重要内容,积极构建石化工业发展新模式,推动石化工业向绿色低碳方向发展。

2.2我国石油化工发展概况及预测

2.2.1我国乙烯工业快速发展,规模位居世界前列

近年来,随着国民经济发展,我国乙烯工业快速发展,2018年乙烯产能达2505万吨/年,同比增长7.9%,占全球乙烯产能的14%,已成为仅次于美国的第二大乙烯生产国[4]。

2019-2020年,随着恒力石化、浙江石化、辽宁宝来等的大型新兴民营炼化项目的建成投产,将使乙烯工业新增390万吨/年的能力。

预计2019年我国乙烯能力将达2991万吨/年[4]

乙烯装置的规模对单位生产成本有较大影响。

随着乙烯工业的发展,装置大型化日益明显。

20世纪70年代我国最大的乙烯装置为30万吨/年,2005年以来,我国建成投产的大多数乙烯装置规模达80~100万吨/年。

目前,我国有25家生产企业共拥有蒸气裂解制乙烯生产装置32套,平均装置规模63.6万吨/年[8],高于世界平均规模56.7万吨/年[6]。

2.2.2我国乙烯消费快速增长

2017年由于我国经济增长超预期,市场需求拉动全年乙烯当量消费量快速增长,比上年增长11.3%,达到4324万吨,装置开工率94.6%,2018年我国乙烯当量消费量为4720万吨,消费增速9.2%,装置开工率96%。

预计2019年乙烯当量消费量将达4980万吨,消费增速5.5%,装置开工率88%[4]。

2.2.3石脑油裂解制乙烯迎来建设热潮,乙烷裂解路线开始发展

随着国内经济的持续发展,乙烯需求不断增加,加之低油价下石脑油裂解装置竞争力逐步增强,未来几年我国将迎来石脑油裂解制乙烯新建装置投产热潮。

2017年以来,由于原油价格下跌,国内环保标准的提高以及水资源等问题,影响了煤制烯烃项目的建设。

尽管目前处于在建和规划阶段的项目产能超过1000万吨/年,但在低油价下能按期建成投产的产能比例较低。

随着油价的上升,煤制烯烃路线将会继续发展。

美国页岩气革命使北美乙烷供给增加,乙烷价格长期处于低位,引起了国内一些企业对乙烷裂解项目的关注。

从2017年开始包括已经布局和正在开展前期工作的乙烷裂解制乙烯项目有十多个,乙烯能力多在百万吨级,合计乙烯产能约达1500万吨/年[9]。

与石脑油裂解制乙烯相比,乙烷裂解制乙烯项目投资低,原料成本低,乙烯收率高,在国际油价逐步抬升的趋势下,乙烷路线的成本优势明显,但大量乙烷原料需要进口,稳定可靠廉价的原料保证是项目成功的关键。

目前,蒸汽裂解工艺仍是我国乙烯工业的主流工艺,约占乙烯总产能的80%,煤(甲醇)制乙烯占17%左右,见图3[8]。

2.2.4三大合成材料产能增长显著

2018年中国三大合成材料总产能达15352万吨/年,其中合成树脂总产能8523万吨/年,同比增长6.4%;合成纤维总产能6206万吨/年,同比增长4.4%,合纤产能占全球总产能的70%;合成橡胶总产能623万吨/年,同比增长3.0%。

合成树脂推动了我国三大合成材料的增长。

2018年合成树脂需求量8625万吨,增幅6.1%。

预计2019年我国五大合成树脂产能将达9149万吨/年,增幅4.1%;需求9020万吨,增幅6.1%。

2019年中国五大合成树脂新增产能在全球新增产能的占比将达60%,五大合成树脂除聚乙烯产能低于美国外,其他产品产能均位居世界首位[4]。

2.2.5拥有世界先进水平的石油化工主体技术

我国石化工业已拥有蒸汽裂解制乙烯成套技术,高效环保芳烃成套技术,具有建设百万吨级乙烯、百万吨级芳烃装置的能力。

拥有聚烯烃聚合催化剂和相关工艺及牌号技术、乙苯/苯乙烯、己内酰胺、异丙苯、聚酯、丙烯腈以及顺丁橡胶、丁苯橡胶、丁基橡胶与丁苯嵌段共聚物等技术并实现产业化。

还拥有煤经甲醇制烯烃及煤经合成气制乙二醇技术并实现了工业化,等等。

我国石化工业已拥有世界先进水平的石油化工主体技术,支撑了石化工业的发展。

2.2.6我国石化工业正加速与信息技术深度融合

随着物联网、大数据、云计算、移动互联网等新一代信息技术的发展,我国石化工业正加速与信息技术的深度融合。

数字化转型成为企业的核心战略和提质增效的必然选择。

数字化转型包括产品数字化(打造良好的消费体验)、客户数字化(实时洞察需求)、运营数字化(实现敏捷化)、以及由此驱动的商业模式变革,成为转型的战略重点。

目前,不少国内外石化企业在进行数字化应用实践。

我国石化企业正大力推进智能工厂建设,打造国家智能制造试点示范(包括九江石化、镇海炼化、茂名石化、普光气田、上海石化、惠州石化等),推动我国石化工业加速与信息技术的深度融合。

3结语

经过60多年发展,我国石化工业已建成具有较强实力的完整的现代工业体系,产业规模跻身于世界石化大国前列。

但我国石化工业“大而不强”,国际竞争力与世界石化强国相比还有较大差距,需要加快由大向强转变。

当前,我国经济已由高速增长阶段转向高质量发展阶段,对石化工业发展提出了新要求,要求石化工业必须要进一步加大有效供给,加快结构调整、质量升级,大力生产优质清洁燃料、优质石化产品,更加重视生态保护、环境友好,推动质量变革、效率变革和动力变革。

新世纪以来,新一代信息技术飞速发展,并加快与先进制造技术深度融合,兴起了以智能制造为代表的新一轮产业革命,加之世界经济发展和市场的深刻变化及石化科技进步的推动正在引发世界石化产业格局的重大变化与调整,呈现出新的发展趋势。

我国石化业界要深刻洞察世界石化工业与石化科技发展趋势,加强我国石化工业的科技创新、结构调整、促进石化产业提质增效转型升级,不断增强核心竞争力,实现高质量发展,推动我国由石化大国发展成为石化强国。

升级会员

升级会员