广东省2011年4季度汽车制造行业小型企业运行分析.doc

《广东省2011年4季度汽车制造行业小型企业运行分析.doc》由会员分享,可在线阅读,更多相关《广东省2011年4季度汽车制造行业小型企业运行分析.doc(28页珍藏版)》请在冰豆网上搜索。

广东省2011年4季度汽车制造行业小型企业运行分析 2

1.行业基本情况分析 2

2.相关政策分析 6

3.市场运行情况分析 8

3.1市场销售情况 8

3.2出口情况 9

4.经营情况分析 11

4.1盈利情况分析 11

4.1.1企业利润及收入增长 11

4.1.2成本费用利润率 13

4.1.3销售毛利率 14

4.2偿债能力分析 14

4.2.1资产负债率 15

4.2.2利息保障倍数 15

4.2.3企业亏损面 16

4.2.4企业亏损度 17

4.3营运能力分析 18

4.3.1应收账款周转率 19

4.3.2流动资产周转率 20

4.4成长能力分析 21

4.4.1资产增长率 21

4.4.2主营业务收入增长率 22

5.行业趋势预测 23

5.1需求不振,2012行业低速运行延续 23

5.2竞争加剧,低端企业或将迎来洗牌 24

5.3节能减排,新能源汽车成为市场竞争焦点 25

广东省2011年4季度汽车制造行业小型企业运行分析

1.行业基本情况分析

汽车行业是典型的资本密集型和技术密集型产业。

由于产业链条长,带动就业大,深受地方政府青睐。

按照产品类型划分,汽车产业可大致划分为乘用车和商用车两个类别。

其中,乘用车消费主要同人均收入、油价等变量相关,消费品属性较强,波动相对平稳。

商用车主要同宏观经济、固定资产等变量相关,投资品属性较强,波动幅度较大。

广东省是我国重要的汽车消费市场和汽车制造基地。

截至2011年底,全省民用汽车保有量为912.1万辆,位居全国第一;整车生产总量为170.68万辆,占全国整车生产总量9.45%,略低于重庆0.45个百分点,位居全国第二。

广东汽车制造行业具有如下鲜明特征:

第一,产业基础较好,电子、轻工等配套产业完备;第二,以乘用车为主,区别于山东;第三,日系合资企业为主,近年来标志等欧系厂家逐渐进入。

但是广东汽车产业面向的市场较为成熟,更新需求占比较大,因此汽车消费增速较低,同时受经济形势、居民收入预期影响较大,具有较强的周期性特征。

在经济下行阶段,企业往往面临较大的运营风险。

2011年1-12月,受消费刺激政策退出、经济放缓、部分城市限购等因素影响,我国汽车工业增速大幅放缓。

全行业实现汽车产销1841.89万辆和1850.51万辆,同比增长0.84%和2.45%,增速为13年来最低水平;实现工业销售产值46290.93亿元,实现利润4053.18亿元,分别同比增长16.61%和16.05%,较2010年同期水平分别大幅下滑21.51个百分点和53.03个百分点。

2011年1-12月,广东全省共有汽车制造生产企业521家,占全国企业总数的5.30%。

其中,大、中型企业分别为17家和157家和347家,占全国同行业同规模企业总量比重分别为9.09%、8.56%和4.45%,与2011年前三季度基本持平。

表12011年1-12月广东汽车制造行业不同规模类型企业数量及占全国比重情况

单位:

个

全部

大型

中型

小型

全国

9826

187

1834

7805

广东

521

17

157

347

广东占比

5.30%

9.09%

8.56%

4.45%

数据来源:

国家统计局,国研网统计数据库

从营收规模来看,2011年1-12月广东地区汽车制造企业共实现工业销售产值4146.41亿元,占全国业内企业的8.96%,较2010年同期水平下降0.37个百分点。

其中,大、中、小型企业分别实现工业销售产值2180.16亿元、1466.89亿元和499.36亿元,占全国比重分别为9.10%,11.49%和5.22%。

广东大中型企业份额延续“大小年”规律,而小型企业比重较2010年同期减少0.67个百分点,连续3年下滑。

表22011年1-12月广东汽车制造行业工业销售产值及占全国比重情况

单位:

千元

全部

大型

中型

小型

全国

4629092781

2396429472

1276191467

956471842

广东

414640974

218016338

146689055

49935581

广东占比

8.96%

9.10%

11.49%

5.22%

数据来源:

国家统计局,国研网统计数据库

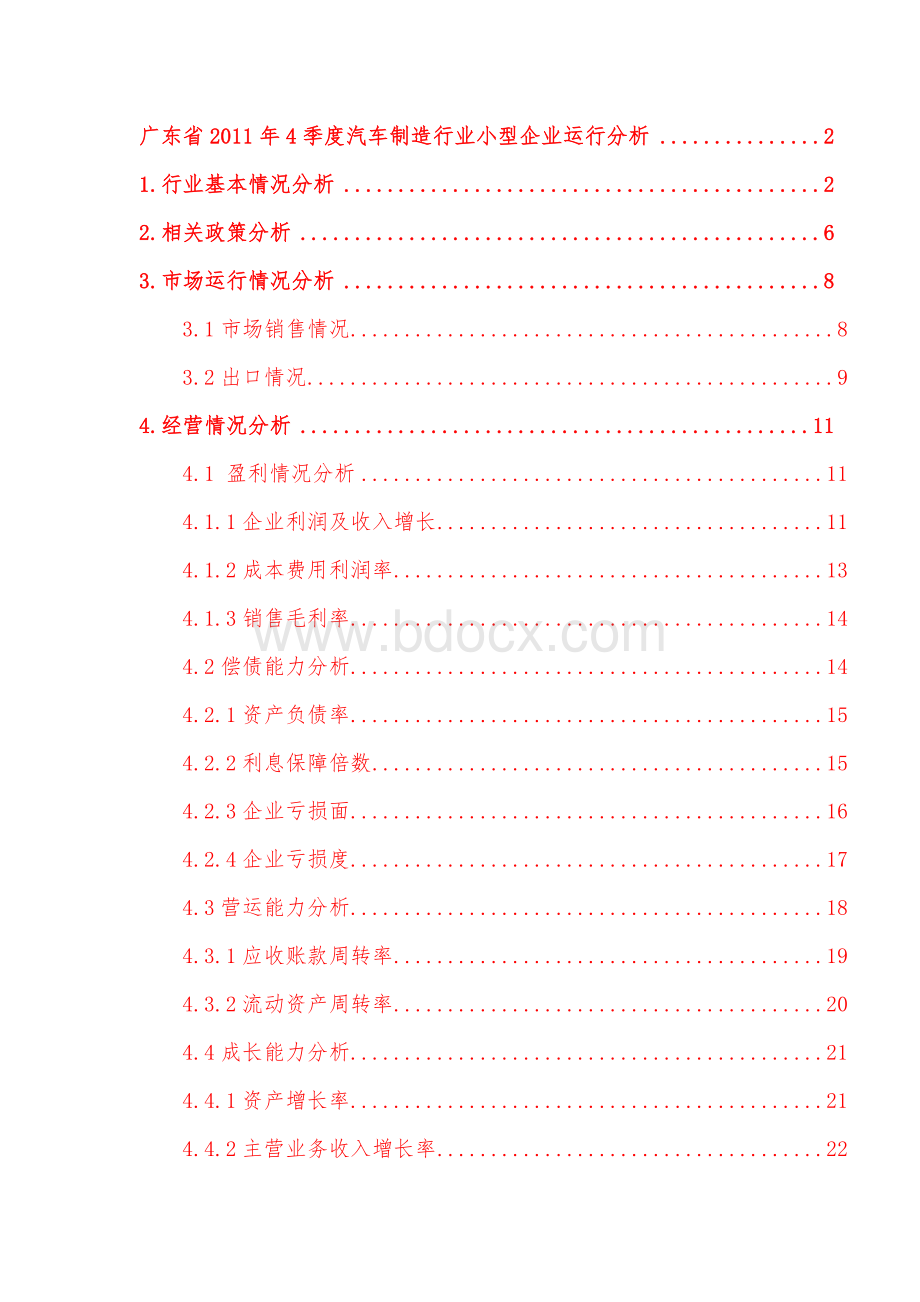

从盈利能力来看,2011年1-12月,广东地区汽车制造行业整体毛利率为19.28%,高出全国平均水平3.08个百分点。

但中小型企业盈利能力逊于全国同行业同规模企业平均水平。

其中,中型企业毛利率为14.68%,低于全国同行业同规模企业1.05个百分点;小型企业毛利率水平最差,为13.84%,与全国同行业同规模企业相当。

图12011年1-12月全国和广东省汽车制造行业中小企业销售毛利率比较

数据来源:

国家统计局,国研网统计数据库

从利润实现来看,2011年1-12月,广东地区汽车制造行业利润总量同比下降11.17%,与全国同行业总体增长16.05%形成鲜明反差。

其中,中小型企业业绩下滑尤为严重。

中型企业利润总额同比下降21.54%,亏损总额大幅增长92.54%;小型企业利润总额下降22.03%,亏损总额大幅增长178.19%。

表32011年1-12月广东汽车制造行业不同规模类型企业盈利和亏损情况

全部

大型

中型

小型

亏损企业单位数(个)

66

1

16

49

亏损企业单位数同比增长(%)

32.00

0.00

77.78

19.51

亏损企业亏损总额(千元)

1109218.00

7855.00

255180.00

846183.00

亏损企业亏损总额同比增长(%)

154.00

0.00

92.54

178.19

利润总额(千元)

42196316.00

28288715.00

11759252.00

2148349.00

利润总额同比增长(%)

-11.17

-4.95

-21.54

-22.03

数据来源:

国家统计局,国研网统计数据库

综上所述,尽管广东地区汽车制造行业具备多种有利的发展条件,但受制于消费市场成熟、需求弹性较大等特性,在经济下行阶段周期属性尽显。

小型企业尤其如此,抗风险能力明显偏弱。

展望2012年,由于经济能否触底仍不确定,原油、钢材等大宗商品价格仍将高企,预计广东地区汽车制造小型企业运营风险将进一步加大,具备区域重点风险行业的基本特征。

2.相关政策分析

(1)2011年12月,《乘用车生产企业及产品准入管理规则》(简称《规则》)正式公布

新的《规则》在乘用车生产企业准入条件及管理方面提高了要求:

乘用车生产企业的投资项目应当按照《汽车产业发展政策》和国家有关投资管理规定,先行办理项目核准或者备案手续,待项目建设完成后,方可申请准入。

在乘用车产品准入方面,新的《规则》明确规定:

乘用车产品符合安全、环保、节能、防盗等有关标准规定;乘用车产品经工信部指定的检测机构检测合格;乘用车产品未侵犯他人知识产权。

我国对汽车产业实施企业和产品双重目录核准制度。

《规则》正式施行后,将进一步补充和完善了我国的汽车准入管理体系,有利于未来我国汽车产业的整体升级转型。

对广东小型汽车生产企业而言,新规则的出台增加了进入整车制造领域的难度,不利于小型企业特别是小型整车制造企业连续发展。

(2)2011年12月《中华人民共和国车船税法实施条例》(以下简称《条例》)正式公布)

根据国家税务总局公布的信息,从各地公布的乘用车税额标准看,占乘用车总量87%左右的小排量乘用车税额标准下降,成为本次车船税立法改革的受益主体。

同时,新的《条例》中,第十条明确指明:

“节约能源、使用新能源的车船可以免征或者减半征收车船税。

”

节能环保是汽车产业发展大势所趋,《条例》的出台体现了国家促进节能减排和保护环境的鲜明政策导向。

对于广东地区汽车制造行业小型企业而言,《条例》的出台使得技术升级的必要性变得更为迫切。

小型企业必须咬紧牙关,在小排量汽车、新能源汽车做更多的技术储备和技术创新,才能在新的市场环境中求得生存。

(3)2012年1月,《外商投资产业指导目录(2011年修订)》(以下简称《目录》)正式公布

新的《目录》将“整车制造”等少数条目从鼓励类别中删除。

但在汽车发动机制造、汽车关键零部件制造及关键技术研发、汽车电子装置制造与研发以及新能源汽车关键零部件制造等“关键零部件的制造和研发”领域,则明确列为鼓励类。

广东地区汽车制造行业由外资主导。

对于当地小型汽车制造企业特别是其中非外资主导的民营企业而言,新《目录》的颁布表面上减轻了企业在整车制造领域的外资竞争压力,但在更为主要的零部件市场上无疑将遭遇更为激烈的竞争。

由于生产技术水平、规模等条件均不占优势,广东本土小型汽车零部件制造企业很难进入合资企业的供应链。

在新《目录》鼓励外商大力投资关键零部件制造的新的政策背景下,以花都汽车制造基地为代表的广东地区汽车制造行业小型企业必将掀起一轮新的整合潮。

3.市场运行情况分析

3.1市场销售情况

2011年1-12月,广东地区汽车制造行业小型企业实现销售产值499.36亿元,同比增长27.55%,虽然由于基数和规模原因高出广东地区同行业其他规模企业较多,但大幅低于全国同行业同规模企业10.36个百分点,差额较2010年同期扩大6.83个百分点。

从发展趋势来看,2011小型企业未能延续2010年的景气局面,销售产值增速同比明显下一台阶。

2011年3月日本地震对广东地区汽车制造业供应链造成重大冲击。

2011年4月份开始,广东地区汽车制造企业日系大厂开工量大幅缩减,当月大型企业工业销售产值增速由一季度的7.72%下降至2.64%,2011年5月份陷入负增长。

但由于技术、规模不能达标,广东地区汽车制造行业小型企业无力填补日本零部件供应不足留下的空白,累计工业销售产值增长速度由一季度的23%一路下滑至7月份的19.84%。

这一趋势直到大地震影响逐步消失才得以逐步好转。

表42011年1-12月全国和广东汽车制造行业销售产值比较

单位:

千元,%

全部

大型

中型

小型

销售产值

全国

4629092781

2396429472

1276191467

956471842

广东

414640974

218016338

146689055

49935581

同比增长

全国

16.61

8.34

19.93

37.91

广东

9.35

3.77

12.89

27.55

数据来源:

国家统计局,国研网统计数据库

图22009年2月-2011年12月全国和广东省汽车制造行业企业销售产值增长趋势比较

数据来源:

国家统计局,国研网统计数据库

3.2出口情况

我国汽车行业占全球汽车出口市场份额较低。

但广东具有悠久的贸易历史和良好的贸易基础,加之广东汽车制造行业外商投资企业占比较全国平均水平高出近40个百分点,相对而言广东汽车制造行业整体融入全球产业链的程度较全国平均水平更深。

截至2011年12月,广东汽车制造业实现出口交货值281.96亿元,占同期广东汽车制造行业销售产值的6.8%,高出全国同行业平均水平1.55个百分点。

其中,中型企业出口销售产值的12.06%,高出全国同行业同规模企业平均水平4.17个百分点;小型企业出口占销售产值的9.18%,高出全国同行业同规模企业平均水平4.35个百分点。

但是,从发展趋势来看,广东汽车制造行业出口交货值增速逐渐落后于全国同行业平均水平。

2011年1-12月,由于整车出口市场地阿尔及利亚、埃及等地发生政治动荡,需求减少,广东汽车制造行业出口交货值仅增长9.74%,低于全国同行业同规模企业平均水平18.86个百分点。

广东小型企业增速高于当地同行业企业13.24个

升级会员

升级会员