绵阳市工业经济发展总体规划.docx

《绵阳市工业经济发展总体规划.docx》由会员分享,可在线阅读,更多相关《绵阳市工业经济发展总体规划.docx(16页珍藏版)》请在冰豆网上搜索。

绵阳市工业经济发展总体规划

绵阳市工业经济发展总体规划

(2010-2015年)

绵阳市经济委员会

二○○九年十一月

当今以绿色经济、低碳经济为特征的新的科技革命和产业革命正蓬勃兴起。

绵阳作为中国唯一的科技城,面临重大战略机遇和严峻挑战。

绵阳工业进入“大转折、大决战、大发展”时代,能否参与新一轮世界经济竞争,融入国家产业调整升级,将直接决定绵阳工业未来前途、命运和地位。

根据市委“一主三化三加强”发展路径和“三个加快”的战略部署,为了引领绵阳工业又好又快发展,提升区域经济综合竞争力,为绵阳科技城建设提供强大的产业支撑,特制定本规划。

一、工业现状

绵阳工业经过建市20多年的发展,基本形成以电子信息产业为主导,以食品、冶金机械、汽车及零部件、材料和化工等产业为支撑的现代工业体系,为绵阳经济社会快速发展作出了巨大贡献。

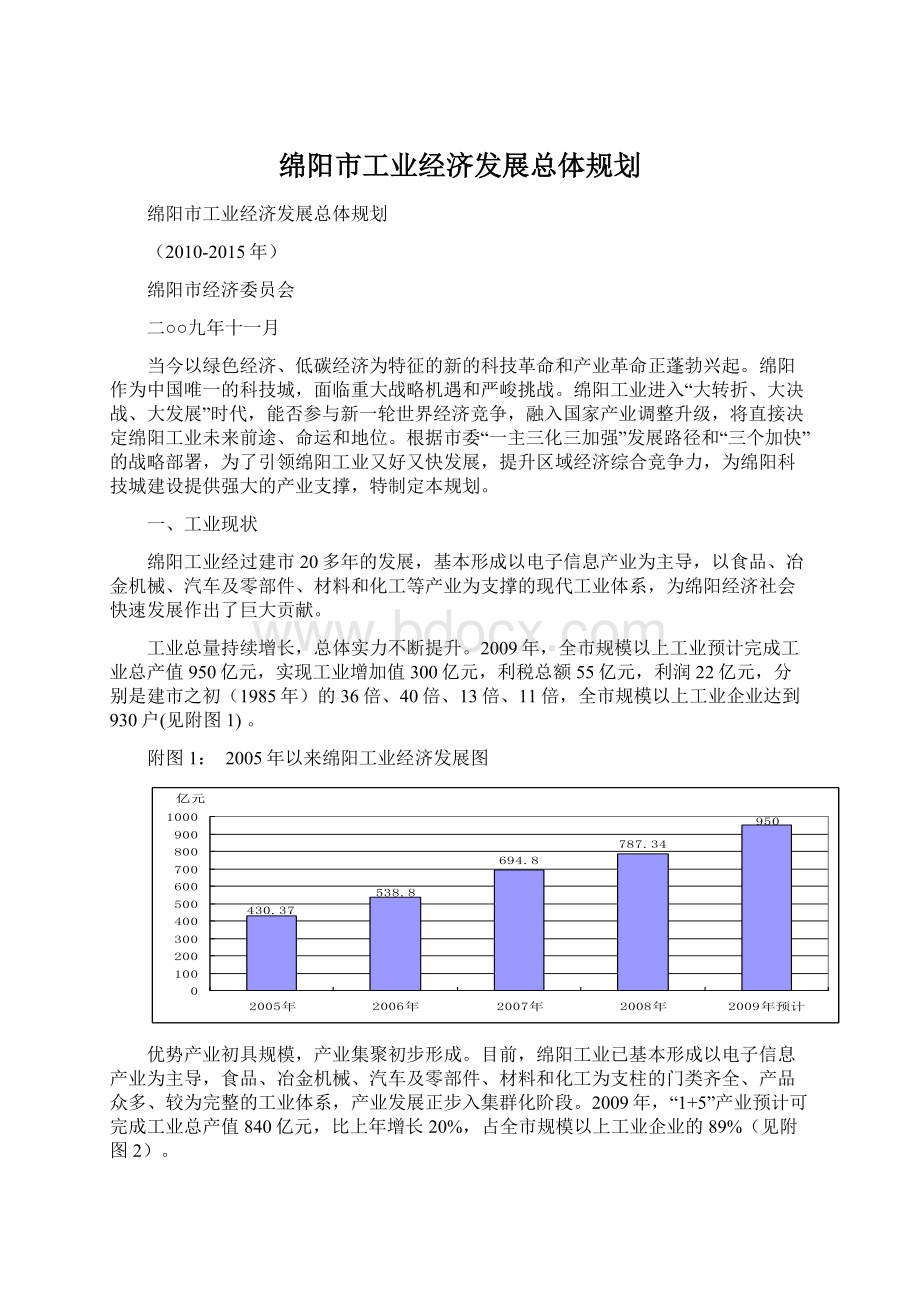

工业总量持续增长,总体实力不断提升。

2009年,全市规模以上工业预计完成工业总产值950亿元,实现工业增加值300亿元,利税总额55亿元,利润22亿元,分别是建市之初(1985年)的36倍、40倍、13倍、11倍,全市规模以上工业企业达到930户(见附图1)。

附图1:

2005年以来绵阳工业经济发展图

优势产业初具规模,产业集聚初步形成。

目前,绵阳工业已基本形成以电子信息产业为主导,食品、冶金机械、汽车及零部件、材料和化工为支柱的门类齐全、产品众多、较为完整的工业体系,产业发展正步入集群化阶段。

2009年,“1+5”产业预计可完成工业总产值840亿元,比上年增长20%,占全市规模以上工业企业的89%(见附图2)。

附图2:

绵阳工业产业结构图

园区建设成效初显,集中发展态势基本形成。

按照工业集中集约集聚集群发展的理念,上世纪90年代初期,绵阳率先建立国家级高新技术开发区,随后又规划建立了经开区、科创区等工业化园区,积极引导企业向园区集中。

各县市区按照市委、市政府的要求,建立各具特色的工业园区。

目前,电子信息、食品、冶金机械、汽车及零部件、材料、化工等产业聚集态势明显,初步形成了各具特色、优势互补、错位竞争的工业发展格局。

工业投资快速增长,发展后劲明显增强。

近四年来,绵阳工业完成技改投资350亿元,特别是2009年预计可完成工业技改投资140亿元,在2005年的基础上增长了三倍,呈现逐年大幅增长的态势。

随着长虹PDP二期,九洲LED、RFID,新华6万辆整车、50万台发动机,烟厂30万箱卷烟、丰谷酒业万吨优质曲酒等一批规模大、前景好、成长快、带动力强的重大项目顺利推进,将为绵阳今后工业发展提供新的发展动力。

存在的主要问题

近年来,绵阳工业纵向比有所发展,但横向比差距较大。

主要表现为增速不快、效益低下、吸引力不强、县域工业及中小企业发展缓慢,在全省的位次呈现逐年下滑趋势,从2005年第二位下滑至目前的第七位,绵阳工业在全省已处于“不加快发展就会加快落后”的危机时期。

从当前绵阳工业情况看,主要存在以下问题(见附图3):

附图3:

1、产业结构不合理。

进入21世纪后,绵阳工业没能跟随国际国内工业转型升级步伐,产业结构性矛盾日益突出,高技术含量、高附加值产品不多。

特别是占绵阳工业40%以上的电子信息和占15%以上的冶金机械两大支柱产业结构没有得到实质提升,传统优势产业缺乏自主知识产权和关键核心技术,核心竞争力不强。

长虹工业增加值率目前不足20%,低于全市平均水平10多个百分点,低于全省近20个百分点;攀长钢长期处于巨额亏损状态;全市工业销售利润率不足3%,而全省在5%左右,差距十分明显。

绵阳产业结构不佳是导致绵阳工业增加值率偏低,经济效益差,在全省位次不断下滑的主要原因。

2、对外开放不够,招商引资成效欠佳。

多年来,绵阳在扩大开放,招商引资上视野不开阔,与成都、乐山等市相比,手段单一,工作力度不大,特色不突出,在引进投资亿元以上工业项目、世界500强企业、国内100强企业方面没有取得实质性成效,在承接发达地区产业转移、产业配套招商及产业链招商方面工作滞后,没有形成大的工业增量。

3、财政支持力度不足。

2003年—2008年六年期间,市本级财政支持技改项目引导资金仅3900万元,平均每年不到700万元。

而德阳、乐山、宜宾每年平均支持技改项目资金2000万元以上,绵阳仅其三分之一。

4、县域工业发展较慢。

绵阳市属工业比重较大,县域工业较为薄弱,主要是县、区中小企业、民营工业发展不快,没能形成市县联动,共同发展格局。

绵阳重点工业企业主要分布在江油市、高新区、涪城区、游仙区、经开区,拥有亿元以上企业80户,占全市109户亿元企业的73%,三台、安县、梓潼、盐亭、平武、北川只有亿元企业29户,占全市的27%。

长虹、九洲等市本级企业占全市工业比重为60%以上,9县市区中,除江油市占比达到14.5%外,其余8县市区合计占比只有25%左右。

5、工业园区建设有较大差距,发展环境亟待改善。

主要表现在,工业园区管理体制机制不顺畅、规划布局不明确、项目执行不到位、工业集聚集约度不高、产业特色不鲜明、工业发展空间矛盾比较突出、基础设施配套建设和公共服务平台建设滞后等。

同时,在发展工业理念、服务企业思想、政策执行力和行政效能等环境建设方面尚需进一步改善和优化。

二、总体思路、发展目标与规划布局

(一)总体思路

坚持以科学发展观为指导,贯彻落实市委“一主三化三加强”发展路径,把工业强市作为主导战略、核心战略和根本战略,抢抓全球经济革命、科技城建设、灾后重建机遇,坚持“军民融合、优化结构、自主创新、集聚集约、承接转移”产业发展原则,壮大做强“1+5”优势产业,培育催生科技潜力产业,把绵阳建成全国新型工业化科技城和具有较强综合核心竞争力的西部工业强市。

(二)发展目标

1.经济增长目标。

到2012年,全市工业总产值突破2000亿元,年均增速达到25%以上,在2009年的基础上实现翻番。

工业占GDP的比重达到45%以上,工业对财政贡献率达到50%;到2015年,全市工业总产值突破3000亿元,工业增加值突破1000亿元,工业占GDP的比重达到50%以上,工业对财政贡献率达到55%以上(见附表1、附图4)。

2.结构优化目标。

到2015年,工业园区工业产值占全市80%;打造1个千亿级主导产业、1个千亿级工业园区、1个千亿级级企业集团、5个百亿级以上优势产业、1个500亿级工业园区、6个百亿级以上工业园区。

3.投资目标。

2010-2015年,全市工业技改投资完成1200亿元;每年完成投资上亿元重点工业技改项目不少于60个。

4.企业梯队建设目标。

大力扶持一批销售收入上亿元的企业,着力培育一批具有国际竞争力的大企业大集团,形成大中小企业协调发展的格局。

到2015年,全市力争形成年销售收入1000亿元企业1户,300亿元企业1户,100亿元企业4户,50亿元企业5户,10亿元企业40户的大企业群体,规模以上工业企业达到2000户以上,年销售收入过亿元企业200户以上。

5.自主创新目标。

到2015年,全市新增省级以上研发平台(技术中心、工程中心、研发中心、重点实验室)60家,新产品产值率达到70%以上,拥有自主知识产权核心技术及产品100个,创建中国驰名商标15件,中国名牌10个。

附表1:

绵阳工业经济年度目标

年份

总产值(亿元)

增长(%)

增加值(亿元)

增长(%)

2009

950

20.7

300

22.5

2010

1200

26.3

380

26.7

2011

1600

33.3

500

31.6

2012

2000

25

620

24

2013

2400

20

750

21

2014

2700

12.5

870

16

2015

3000

11

1000

15

附图4:

绵阳工业发展趋势图

(三)规划布局(详见规划布局表2)

产业布局。

立足绵阳产业现有基础和未来发展潜力,重点发展“1+5”优势产业,即:

以电子信息产业为主导性产业、战略性产业,到2012年,力争电子信息产业总产值达到800亿元,工业增加值达到160亿元以上,两项主要指标均在2009年基础上实现翻番;到2015年,工业总产值突破1100亿元,工业增加值250亿元。

以食品及生物医药、冶金机械、汽车及零部件、材料及新能源、化工环保五大产业为支柱产业。

食品及生物医药产业到2012年,总产值达到290亿元,工业增加值达到95亿元,两项主要指标均在2009年基础上实现翻番;到2015年,工业总产值力争突破500亿元,工业增加值160亿元。

冶金机械产业到2012年,实现工业总产值200亿元,工业增加值60亿元,两项主要指标均在2009年基础上实现翻番;到2015年,工业总产值力争突破330亿元,工业增加值100亿元。

汽车及零部件产业到2012年,实现工业总产值200亿元,工业增加值60亿元,两项主要指标均在2009年基础上实现翻番;到2015年,工业总产值力争突破300亿元,工业增加值90亿元。

材料及新能源产业到2012年,实现工业总产值165亿元,工业增加值50亿元,两项主要指标均在2009年基础上实现翻番;到2015年,工业总产值力争突破230亿元,工业增加值70亿元。

化工环保产业到2012年,实现工业总产值150亿元,工业增加值55亿元,两项主要指标均在2009年基础上实现翻番;到2015年,工业总产值力争突破250亿元,工业增加值90亿元。

积极培育和发展国防科技工业、核技术应用、航空航天和光机电一体化产品制造等潜力产业,形成绵阳工业新的增长点。

附表2:

绵阳工业园区产业规划布局

园区名称

主导产业

配套产业

高新区

电子信息、汽车整车

食品、生物医药、航天航空

经开区

电子信息、精细化工

节能环保、机械制造

科创区

电子信息、节能环保

新能源、国防科技、光机电

农科区

食品

汽车配件

游仙经济试验区

新材料、汽车零部件

包装、机械制造、核技术应用

江油工业园区

冶金机械

建材、新能源

三台工业园区

纺织

机械、中药材

梓潼县经济技术产业园区

食品

纺织、建材

安县工业园区

汽车零部件、化工

生物医药、建材

盐亭工业园区

食品

建材

平武南坝工业集中发展区

冶金机械

建材、林产品加工

北川——山东工业园区

材料

食品

涪城金家岭工业集中区

电子信息、机械

总部经济、军转民

空间布局。

按照市县产业经济一体化发展要求,通过延伸产业链、服务链和基础设施链联动市县发展,形成绵阳“一核四带”的产业布局。

“一核”,即:

以科技城为核心。

把军民融合产业作为支撑科技城建设的根基,着力构建军工技术、民用技术、军转民和新兴产业“四大产业板块”。

按照“企业向园区集中,产业向园区集聚”的原则,重点抓好高新区、经开区、科创区、农科区、涪城金家岭工业集中区、游仙经济试验区、安县花荄工业集中发展区等园区的产业规划和功能定位,并将其打造成科技城产业发展的重要载体。

重点发展电子信息、汽车及零部件、新材料、新能源、环保、食品及生物医药、国防科技、核技术应用、航空航天、光机电等产业,把科技城建设成为重要的军民结合示范地、创新人才汇聚地、科技成果集散地和高新技术企业集中地。

“四带”,即:

绵江平产业带,沿涪江上游和绵江快速通道、绵九高速公路布局,重点发展冶金机械、新能源、建材产业以及水电、矿产采掘和加工业。

绵安北产业带,沿安昌江和绵安北快速通道布局,重点发展汽车及零部件、无机盐化工、生物医药产业。

绵三绵盐产业带,沿涪江下游和绵遂高速公路、成南巴高速公路布局,重点发展纺织服装、食品加工、机械制造、能源化工产业。

绵梓产业带,沿仙海大道、108国道布局,重点发展新材料、包装产业。

同时,在涪城金家林、新皂、磨家和游仙石马、小枧等地为两区留足发展空间,充分调动两区发展工业的积极性。

坚持要素规划与产业规划同步协调,按产业规划布局进行生产要素配置和保障,发挥生产要素对产业发展的指向和引导作用。

三、发展重点

把握绵阳区位、资源、环境等自身经济发展要素支撑和国际国内经济社会中长期发展格局,以高新技术研发创新为产业发展战略方向,以突出六大产业为产业发展主攻方向,以培育新兴潜力产业为产业发展拓展方向。

一是军民融合。

以科技城建设为引领,发挥国防科研院所和军民结合企业优势,发展军工和军民两用国家战略性先导性科技产业。

二是优化结构。

加大技改投资力度,不断提升产业层次,有效提高产业发展关联度和经济内生增长能力,着力“三化联动”发展,形成区域新的竞争优势。

三是自主创新。

充分利用绵阳国防军工科技优势和龙头骨干企业科研实力,突破一批产业核心关键技术,培育自主知识产权,提升绵阳工业核心竞争力。

四是承接转移。

主动适应世界经济结构、产业结构深度调整,大力承接国际和东部沿海产业梯度转移,“引大、引强、引新、引长”,实现区域工业经济总量跨越增长。

五是集聚集约。

发挥比较优势,有效开展产业组织,推进“1+5”优势产业集群集聚规模化发展。

(一)做强做大“1+5”优势产业

1.电子信息产业

(1)发展路径。

提升自主创新能力。

立足于原始创新、集成创新和引进消化吸收再创新,突破“芯”、“屏”关键部件,培育自主知识产权核心技术和自主品牌,形成完整产业链。

2010-2015年,长虹、九洲每年技术创新投入均达到10亿元以上,推进技术创新平台建设,建设“长虹数字电视开发中心”、“长虹PDP技术工程研究中心”、“九洲LED新光源国家级研发、制造基地和供应商”、“九洲RFID应用全国示范基地”、“国家空中管制系统研发生产基地”等,建成国内重要的平板显示器生产聚集地。

聚全市资源支持长虹成长为全球性知名大企业集团。

鼓励长虹在“三坐标战略”的指导下,从传统家电提供商向4C信息家电综合产品与服务提供商的战略转型,构建跨越广电网、通讯网及互联网的4C产业体系,深入PDP屏制造、LCD、OLED显示、IT、通讯等领域,进一步延伸白电产业链,加强商业模式创新向系统服务内容延伸,逐步成为具备全球电子信息产业领域有较大影响力的大企业集团。

发展产业集群。

培育龙头企业与强化配套产业集聚相结合,合理进行产业布局,进一步延伸和完善产业链,形成具有较强国际竞争力的电子信息产业集群,发挥电子信息产业经济增长“倍增器”、发展方向“转换器”和产业升级“助推器”的作用。

加强国际合作。

立足于利用“两个市场、两种资源”,把扩大对外开放、加强国际合作作为电子信息产业发展的战略选择,加强技术合作,承接产业转移,发展外向型经济,培育国际化竞争力。

(2)发展重点。

推进4C融合,延伸发展IT、通讯、信息家电、互联网和信息内容服务产业五大产品链。

基于长虹“三坐标战略”,全力向IT、通讯、信息家电、互联网产业核心技术和关键部品战略延伸,着力打造集成电路设计、嵌入式软件设计、工业设计三大核心技术能力,发展IT、通讯、信息家电、互联网等产业,同时进入冰箱领域,完善白电产业链,并打通产品、内容、服务的界限,发展电子信息内容与服务产业。

突出发展数字视听产品链。

重点发展高端CRT彩电、等离子(PDP)平板电视、液晶(TFT-LCD)平板电视、数字电视前端系统,SDTV(标清)/HDTV(高清)的数字电视机顶盒、集成组合式机顶盒、卫星广播电视接收设备、专业及家用音响设备、3C融合信息产品等,建成国家新型工业化产业示范基地(数字视听)。

重点发展新型平板显示器产品链。

力争2010年实现PDP量产200万片(按42〞计算)、PDP整机220万台、LCD整机300万台的产能。

初步构建PDP模组的配套产业链,到2012年实现PDP模组量产600万片(按42〞计算)、PDP整机350万台的产能。

实施液晶电视整机与模组一体化设计和生产,到2012年LCD整机达到700万台生产能力;向OLED等新型显示领域延伸,到2012年形成10吋以下AM-OLED显示屏量产。

拓展网络及通信产品链。

重点发展第三代移动通信(3G)手机终端产品、基于IPv6的路由器、交接设备、传感设备、网元管理系统(EMS)、光线路终端(OLT)、连接各用户的光网络单元(ONU)、EOC的局端终端设备、交换机设备、1310nm和、1550nm光传输设备、光节点综合设备、数据卡、ADSL、无线接入设备、数字电力线多媒体终端设备等。

军事电子设备产业链。

重点发展二次雷达、高炮雷达、空中交通管制、机载防撞、新航行、电子对抗、人防机动指挥通信等系统;研发光电雷达、保密通信设备、军用连接器、敏感元器件等。

软件产业链。

重点研发可视化软件建模技术、软件构件标准、软件构件库应用服务技术、信息安全技术;研发家电整机、电子医疗仪器、雷达、敌我识别系统、工业控制、光机电等产品的嵌入式软件;推进RFID的研发与应用服务;推进网络信息服务、信息系统咨询和维护、行业服务、数字媒体、信息资源利用等。

服务外包产业链。

结合绵阳自身优势和产业基础,重点发展信息技术外包,加快开发各类研发外包,集中优势资源打造外包品牌。

2.食品及生物医药产业

(1)发展路径。

打造“两园四带”,形成产业集聚。

即:

西南名优特新食品加工工业园、西南食品及生物医药精深加工工业园;茶叶及道地药材产业带、畜禽养殖加工产业带、调味品及蔬菜加工产业带、魔芋产业带。

大力实施名牌战略。

推动食品产业建立现代市场营销体系,坚持发掘传统品牌资源和培育新品牌相结合,引进知名品牌和自主创新相结合,提升产品档次,加强品牌宣传,全力打造一批国际国内知名绿色环保品牌,形成规模效益和品牌效应。

推进优质原料标准化、机械化和基地化生产。

抓好优质原料基地建设,推行现代农业标准化生产,积极采取“企业+基地+农户”等多种组织形式,发展一批专用、优质、稳定的饮料食品加工原料基地,在标准种子、标准生产、标准管理等环节取得突破,提高种养殖环节比较收益,推进农业机械化,规范农产品生产流程。

整合科技资源做强企业、做大产业。

推进本地生物医药企业与国际国内知名大企业集团进行优势嫁接,加强合作,建设“中国西部生物科技园”。

(2)发展重点。

烟草。

重点推动四川烟草绵阳卷烟厂30-50万箱中高档卷烟项目建设,创建全国知名品牌,到2015年,力争进入全国99家烟草工业企业前10强。

优质酒。

支持丰谷酒业、华润啤酒、李白故里酒厂、沸泉酒业、将台酒业等地方品牌和原酒生产企业快速发展,重点发展丰谷万吨优质曲酒项目,打造丰谷中国二类名酒大型集团。

肉食品。

依托双汇食品、希望饲料、正大饲料、铁骑力士、长林食品、梅林罐头等骨干企业,做大做强饲料生产--畜禽养殖(品种改良)--屠宰分割—肉制品精深加工(副产品综合利用)--物流配送等肉食品产业基地。

重点加快绵阳双汇食品城项目建设。

特色农副产品深加工。

依托绵阳广大的丘区、山区种养殖能力,培育四个特色生态食品产业基地:

北川、平武、江油、安县茶叶及道地药材产业基地;三台、盐亭、梓潼畜禽养殖加工产业基地;江油、涪城、游仙调味品及蔬菜加工产业基地;安县、北川、平武魔芋产业基地。

生物医药产业。

建成一批拥有自主知识产权和较强国际竞争力的生物制药企业,重点发展三大产品链:

一是生物医药。

重点发展以生物免疫类治疗药物、生物诊断药物、生物高分子植入材料、现代医学诊断治疗设备为主的生物医药产业,加大绵阳生物医药孵化器新产品研发支持力度,加快生物医药新产品研发和产业化步伐;二是化学药和中药。

改造传统产品,提高产品的技术含量和技术档次,大力开发浓缩丸、泡腾片、冻干粉、针剂、滴丸、新型口服液等新型单方、复方制剂,开发和引进具有国际国内先进技术的新药;三是中药材。

巩固发展具有明显优势和地方特色的道地中药材基地,加快麦冬、天麻、附子、厚朴、杜仲、黄柏、山茱萸、银杏、马蓝等特色中药材的GAP规范化种植基地的规划和建设。

3.冶金机械产业

(1)发展路径。

大力实施品牌精品战略。

以建设特钢城为核心,大力实施精品战略,优化产业结构,提升产品档次。

壮大做强产业集群。

以培育壮大龙头企业为重点,着力构建“一城三园一带”产业布局,打造“两群七链”,以产业链的快速延伸推动产业集群的加速发展。

延伸产业链条,壮大产业集群。

优化生产要素配置和保障,推进攀长钢、四川矿机等企业体制改革,发挥大企业龙头引领带动作用,填补产业缺链,强化产业弱链,提高产业配套水平,加快培育壮大产业集群。

(2)发展重点

特殊钢深加工产业链。

发挥攀长钢在我国军工、核工业等方面特殊钢材料生产、研发和市场优势,推进攀长钢总投资66.8亿元灾后重建项目建设,形成70万吨铁、85万吨钢、100万吨材、1万吨钛材产能,支持攀长钢多元化发展,发展以五大产品链为核心的产业集群:

一是新型合金钢棒材产品链,围绕攀长钢50万吨棒材项目,延伸发展电力、石油、化工、矿山、水泥、机床、汽车及零部件等各类合金钢零部件加工制造业;二是特殊钢锻件产品链,以攀长钢为龙头,依托长联、涪江钢铁、鑫源特钢等企业发展异形钢、不锈钢锻件及下游产品产业集群;三是不锈钢制品及取向硅钢产业链,利用攀长钢不锈钢棒、线、丝、板原料优势,依托永红、丰威等发展不锈钢深加工、取向硅钢等产品;四是精密无缝钢管产业链,发展“一核、两航、三化”,即核电,航空、航天,化工、化肥、化纤高端精密无缝钢管产品;五是新型钛合金产业链,利用攀长钢1万吨钛材原料优势,打造国内最大的钛材产品生产加工基地,发展各类钛合金板材、棒材和线材,开发军用钛材产品。

重大装备制造产业链。

以川矿为龙头,依托黄龙破碎、汇通吊挂、兴发科技等重点企业,大力发展水泥化工成套设备、风电设备、客货运输索道、各类重型专用破碎设备、大型发电设备等,形成有特色的重大装备制造基地。

电器电子机械产业链。

依托建成电子、技佳精工、环通电梯等企业,发展电器电子产品冲压件、机壳、机身、机架和客货电梯等机电一体化产业链。

工具五金产业链。

依托固锐实业、剑门泵业、中研磨具等企业,推进京冶公司大型轧机轴承项目建设,发展砂布轮、高速砂带、清水离心泵、热水泵、台虎钳、轴承、扳手等五金产业链。

4.汽车及零部件产业

(1)发展路径。

推动重大项目建设。

积极推动以整车为龙头,以发动机、自动变速箱等关键零部件产业链为配套的重大项目建设,在2015年前形成40万辆以上整车制造能力,获得产业规模成本优势。

实施充分开放合作战略。

充分抓住我国居民消费升级、国际国内汽车产业结构调整的重要机遇,强力引进国际知名汽车和具有自主知识产权的整车项目落户,在新型燃料汽车、发动机、汽车电子等领域全面加强与国际国内知名企业合作。

(2)发展重点

汽车产业链。

着力扩大现有汽车整车骨干企业产能,到2015年,中国重汽绵阳专用车形成各类改装、特种、专用载货汽车年3万辆的产能,华瑞(华鑫)汽车形成各类轻卡及海星徽车年15万辆的产能,华瑞汽车形成越野车年6万辆、面包车年8万辆的产能。

富临集团形成插电式混合动力新能源汽车年8万辆的产能。

发展汽车关键零部件配套产业,形成发动机、变速箱、制动器、液压挺柱、齿轮、汽车电器等零部件产业集聚发展,到2015年,形成50万台发动机、50万台汽车自动变速箱产能。

5.材料及新能源产业

(1)发展路径。

推动产业集中集约发展。

针对产业链条短、布局分散现状,重点推动高分子材料产业园、磁性材料产业园等特色园区建设,扶持一批重点龙头企业,带动新材料产业集聚发展,提升新材料产业化规模和竞争实力。

加强新材料产业技术开发研究。

形成新材料行业产学研融合发展技术创新机制,着力材料制造产业共性和关键技术开发,推动产业健康可持续发展,建成中国重要的新材料研发生产基地。

推进军民融合。

积极搭建军民两用技术成果转移平台,进一步拓展新材料、新能源产业市场,加快科技成果转化和产业化。

(2)发展重点

高分子材料。

扩大东材特种电工电子薄膜、新型电工绝缘材料生产、V0级无卤阻燃聚酯树脂等产品制造能力,以及扩大东方特塑公司管道防腐聚乙烯产能,重点发展三高(高电压、高强度、高耐热)新型

升级会员

升级会员