房地产项目商业价格调整报告研讨.docx

《房地产项目商业价格调整报告研讨.docx》由会员分享,可在线阅读,更多相关《房地产项目商业价格调整报告研讨.docx(7页珍藏版)》请在冰豆网上搜索。

房地产项目商业价格调整报告研讨

鞍山道项目商业价格调整参考调研报告

前言

2008年9月以来,随着雷曼兄弟倒闭、“两房”被政府接管等一系列事件的发生,美国次贷危机进一步深化成经济危机,并迅速波及全球。

在此国际背景下,国内经济亦不容乐观,第三季度GDP增幅回落至9%,中央宏观调控方针正由“一保一控”转向首先防止经济快速下滑,45天内连续三次降息,频率之高历史罕见。

11月中央出台“4万亿投资打算”,吹响了挽救经济的号角,然而也从侧面反映出了国内经济形式的严峻性。

在国内外经济形势不容乐观的情况下,国内楼市走向也更令人担忧。

今年以来,多数都市房屋成交量已出现大幅萎缩,从第三季度开始,房价亦开始下跌。

针对这种情况,从5月份开始,成都、重庆、西安、南京、杭州等18个都市纷起救市,而财政部和央行亦在10月下旬陆续出台相关救市措施。

鉴于经济大环境的复杂多变,本部认为有必要针对本案周边商业价格变动状况进行新一轮的市场调研,并结合近期房地产市场背景分析制定本案商业出售价格调整方案。

一、不容乐观的全国房地产市场总体形势

从去年年底开始,中国房地产市场开始调整,今年以来下行速度加快,下滑幅度加大,随之房地产价格也开始回落。

从区域上讲,以深圳、广州为代表的珠三角都市最先开始调整,接着长三角、华北、中西部也开始调整。

总体来看,目前全国市场呈现量价齐跌的形态。

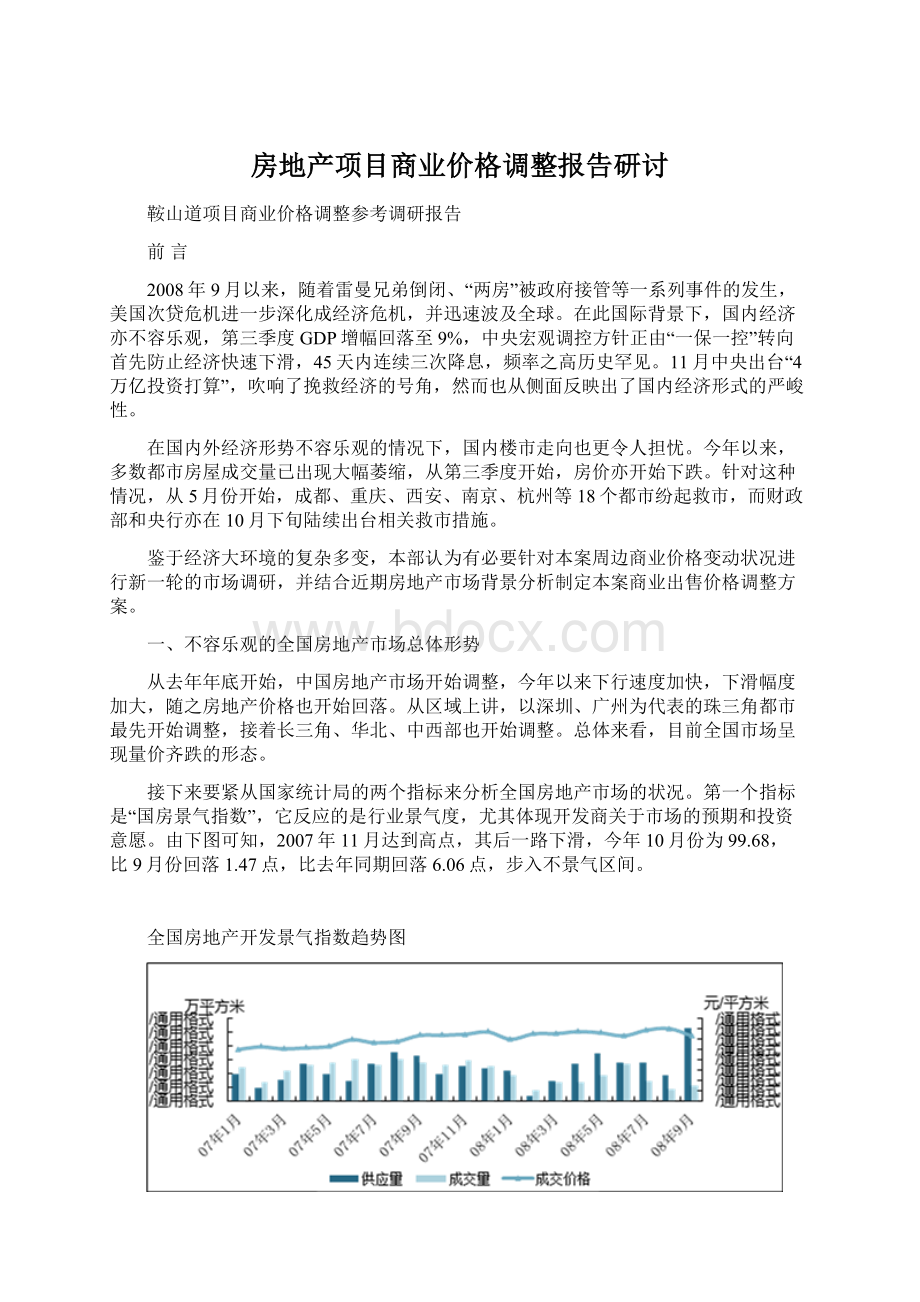

接下来要紧从国家统计局的两个指标来分析全国房地产市场的状况。

第一个指标是“国房景气指数”,它反应的是行业景气度,尤其体现开发商关于市场的预期和投资意愿。

由下图可知,2007年11月达到高点,其后一路下滑,今年10月份为99.68,比9月份回落1.47点,比去年同期回落6.06点,步入不景气区间。

全国房地产开发景气指数趋势图

数据来源:

国家统计局

前三季度,全国完成房地产开发投资21278亿元,同比增长26.5%,相比2007年31.8%的增幅,明显回落。

住宅完成投资15508亿元,增长28.7%。

其中,经济适用住房投资638亿元,增长19.9%,讲明专门多地政府依旧没有开足马力推进住房保障建设。

全国房地产开发企业完成土地开发面积1.79亿平方米,同比下降1.6%。

前三季度,全国房屋施工面积24.04亿平方米,增长20.3%,比2007年的21.5%稍稍回落。

其中,住宅施工面积19.07亿平方米,增长21.2%;办公楼施工面积8150万平方米,增长8.3%,比2007年的12.5%明显回落;商业营业用房施工面积25026万平方米,增长12%。

截止到9月末,全国商品房空置面积为1.3亿平方米,同比增长10.2%。

其中,空置商品住宅6641万平方米,增长14.1%。

这是特不值得担心的一个指标,空置房面积的明显增长,意味着滞销房屋增加,企业资金回笼阻碍较大。

第二个重要指标是全国70个大中都市房屋销售价格指数。

由于我国的房地产销售均价与房屋成交结构关系较大,不能较好的反应房价短期演变轨迹。

而拿这一房价指数做分析,更能反映房价真实走势。

全国70个大中都市房屋销售价格增幅演变

数据来源:

国家统计局

数据来源:

国家统计局

分析上图可知,以月度房价同比涨幅来看,2008年1月达到高点,同比去年1月增长11.3%,其后增幅加速递减,今年10月已降至1.6%,可能11月或12月份,将由正增长变为负增长。

由于同比的时刻跨度是一年,并不能反映近况,相较而言,月度房价环比增长情况更能讲明近期走势,环比增幅的高点出现在去年9月,其后递减,直至今年8月份首次由正增长变为负增长,价格拐点正式出现,也即全国房价正式开始下跌,9月份接着下滑,这一下跌态势将会持续到明年下半年,甚至2010年。

二、全国一二线都市形势有所差异,但皆有比较明显的下跌

接下来,分析一下全国要紧区域房地产市场的情况,为了研究的方便性,在此把都市分为三类,一线都市、二线都市和三线都市。

依照上海易居房地产研究院CRIC中国房地产决策咨询系统数据,在30多个大中都市中,半数以上都市9月成交量较8月出现了不同程度的反弹,但反弹力度普遍较小。

而另一半都市成交量不升反跌,成交接着萎缩。

整体来看,绝大部分都市遭遇了近几年来最冷的“金九”,市场低迷程度可见一斑。

价格表现方面,全国大部分都市房价均出现了下滑的迹象,打折优惠幅度有所扩大。

华南区域各都市更出现了新一轮降价的浪潮,在前期价格已较大幅度下跌的背景下,9月专门多楼盘再次祭起降价的大旗,优惠幅度均在10%左右。

1、一线都市:

成交量萎缩五成,房价接着下跌

京沪深9月及前3季度商品住宅供求情况(万平方米)

都市

供求

2008年9月

环比增长

2008年前三季度

同比

上海

供应

106.87

44.60%

929.46

-6.49%

成交

48.59

-26.40%

688.15

-59.35%

北京

供应

265.4

187.85%

1139.1

15.32%

成交

54.80

34.31%

651.84

-43.12%

深圳

供应

83.48

59.16%

466.26

21.39%

成交

30.66

-1.11%

229.82

-48.75%

从商品住宅供应量上分析,降上海略降之外,北京、深圳、广州今年前三季度供应量皆有明显增长。

尤其是9月份,一线都市供应量均出现了大幅的上涨,上海、北京、深圳供应量环比增长明显。

但成交情况特不不理想,前三季度该类都市商品住宅皆下降五成左右。

9月广州、深圳等都市成交量出现了回暖迹象,要紧是前期价格下降明显,但上海、北京两都市成交仍处于极度低迷,与去年同期相比成交量严峻萎缩。

京沪深8、9月商品住宅成交均价情况

都市

商品住宅成交均价(万平方米)

2008年9月

2008年8月

成交均价(元/平方米)

环比增长

项目价格表现

成交均价(元/平方米)

环比增长

上海

13248

-2.30%

降价打折范围扩大

13559

1.29%

北京

12657

-10.04%

打折幅度较上月有所加大

14070

21.90%

深圳

11824

-22.04%

普遍下调

14430

-7.45%

数据来源:

官方网络统计数据

从价格上分析,一线都市房价接着下跌。

上海二手房价格指数8月份首次由涨变跌,9月份上海商品住宅价格下滑迹象明显,全月共有50多个楼盘有新增推案上市,纷纷采取了平开或低开的策略,并有一定的优惠折扣。

北京房价下跌势头明显,楼盘打折力度再度扩大。

深圳连续了降价的势头,新上市的大部分项目优惠幅度在原有基础上再加5—10%。

2、二线都市:

成交量降幅较大,房价稳中有降

从商品住宅供应量分析,前三季度和9月份大部分二线都市商品住宅市场新增供应量出现了较大幅度的上涨。

但成交量却比较低迷,大部分都市成交量同比去年降五成左右,绝大部分是东部都市;少数都市降幅稍小,比如沈阳、西安部分中西部都市。

而9月份,成交表现特不糟糕,大部分都市成交量仅为去年同期二三成水平,合肥、福州、武汉等都市同比下降幅度均超过了70%,南京、苏州等都市同比降幅均在80%左右。

二线都市9月及前3季度商品住宅成交情况

区域

都市

2008年9月

同比增长

2008前三季度

同比增长

华东

南京

20.38

-80.23%

329.59

-55.00%

杭州

17.44

-53.71%

163.62

-50.86%

合肥

31.80

-70.00%

531.89

-9.87%

苏州

18.00

-80.00%

279.02

-50.43%

宁波

11.63

-72.08%

145.13

-43.17%

华南

福州

11.54

-79.93%

91.26

-77.40%

华北

沈阳

147.70

-31.53%

706.16

-17.86%

天津

31.85

-75.24%

365.00

-48.27%

中西部

武汉

35.80

-72.88%

353.00

-63.11%

西安

48.06

-52.10%

439.23

-29.00%

郑州

40.22

-24.51%

400.85

/

重庆

75.19

-59.77%

697.23

/

成都

33.21

-78.41%

386.02

/

数据来源:

官方网络统计数据

从成交价格分析,9月份,大部分二线都市价格松动更为明显,部分都市降价幅度再度扩大,房价下跌趋势较为明显。

华东除合肥仍能保持价格稳定外,其他二线都市差不多都已进入价格下降通道,尤以南京下调趋势最为明显。

华北区域内大部分二线都市目前房价相对仍保持平稳,但天津降价趋势差不多较为明了。

华南福州出现了新一轮降价的风潮。

中西部除郑州等个不都市房价仍较为坚挺外,武汉、成都、重庆等都市房价接着下跌,特不是在恒大、万科、中海等品牌开发企业大幅下调价格的带动下,周边项目开始跟进,导致各都市房价下跌幅度明显加大。

二线都市9月商品住宅成交均价情况(元/平方米)

区域

都市

2008年9月

成交均价

环比增长

项目价格表现

华东

南京

6054

-4.39%

下调

杭州

19395

12.85%

少数楼盘大幅降价促销

合肥

4210

5.89%

小幅打折居多

苏州

6384

-3.00%

新盘低开,老盘打折幅度加大

宁波

9763

-5.80%

打折增多

华南

福州

7334

-4.42%

普遍下调

华北

沈阳

3445

1.20%

差不多持平

天津

6824

-1.00%

新盘低价入市

青岛

7853

-3.63%

持平

中西部

武汉

4673

-2.54%

打折力度加大

长沙

3935

0.38%

价格松动

西安

4899

7.56%

部分新盘85折-95折

郑州

3934

-3.63%

价格持稳

重庆

4851

-6.1%

打折力度加大

成都

5997

-1.70%

知名房企打折加大,整体价格持稳

数据来源:

官方网络统计数据

三、环渤海地区:

各都市分化,北京将下跌空间较大,沈阳波澜不惊

环渤海房地产市场最大特点是区域内部各都市呈现较大差异化。

全国楼市繁荣加上奥运效应,使北京市场供应量和房价上涨幅度,在2007年和2008年上半年都位居全国前列,相比之下天津则表现为具有强大的进展潜力和后发优势。

大连房地产市场是辽宁省甚至东北地区的领头羊。

青岛房地产则是山东省市场的风向标。

目前,环渤海地区的房地产市场正在受到严峻考验。

环渤海房地产市场的另一特点是进展空间巨大,前景乐观。

其中要紧的因素是国家改革和进展战略的重点已从上世纪八十年代的珠三角(深圳、珠海为代表的特区开发)、九十年代的长三角(浦东为代表的新区开发),转入到环渤海地区(天津滨海为代表的新区开发)。

北京、天津、大连和青岛都已是或将是外来房地产投资者和购买者占重大比重的都市,本地市场跨区域化。

环渤海地区各都市在奥运等因素推动下,市场成交量大幅度上扬。

伴随着成交量,环渤海地区的房价也经历一轮高涨,市场进展偏热。

年末各都市纷纷步入调整期,成交量萎缩,房价涨幅放缓,个不都市房价出现一定程度的回调,市场逐渐转向理性化进展,客户购房也趋于理性。

2008年以来,环渤海地区各都市市场持续了观望,市场成交冷淡,二季度则出现了分化现象,多数都市市场依旧低迷。

环渤海地区多数都市的土地市场成交平淡,大多以底价成交。

关于总价高、位置较差的地块开发商纷纷持保留态度。

在市场交易低迷的情况下,开发商拿地态度慎重。

典型都市分析:

北京楼市,房价下调空间较大

第一,房价出现拐点。

从去年1月到今年8月,北京商品住宅价格稳定上涨,其间偶有小幅波动。

单从成交均价上看,8月极有可能成为近几年的月度最高点,14070元的价格,相比去年1月的10034元,涨幅为40%。

9月开始下跌,环比8月下跌10.04%,之因此出现这种大幅下跌,既有打折促销成风的缘故,也有中低档房源占比增加的因素。

以目前价格和房价收入比观看(依照笔者所做专题研究报告,2007年底北京房价收入比超过13.67倍,全国最高),而且今年房价前8个月又有上海,北京房价泡沫相当明显,我们认为下跌到去年初的水平,也即在8月基础上跌去三到四成才会比较合理。

升级会员

升级会员