关于四季度证券市场的投资策略.docx

《关于四季度证券市场的投资策略.docx》由会员分享,可在线阅读,更多相关《关于四季度证券市场的投资策略.docx(16页珍藏版)》请在冰豆网上搜索。

关于四季度证券市场的投资策略

关于四季度证券市场的投资策略

一、对四季度证券市场走向的基本判断

(一)从三季度证券市场走势看四季度市场

三季度,证券市场经历了连续两个季度走阴后出现大幅度反弹,沪深300指数反弹了14.53%,这一方面有技术上的原因,另方面也有经济数据转好的原因。

尽管三季度大盘出现反弹,但是我们注意到市场热点从创业板转向中小板,市场二元结构特征明显,大盘蓝筹股处于估值低水平阶段。

从申万分类指数来看,申万A股指数上涨了14.42%,中小板指数上涨了26.76%,申万创业板指数上涨了2.56%,申万50指数和申万300指数分别上涨了3.36%和9.55%。

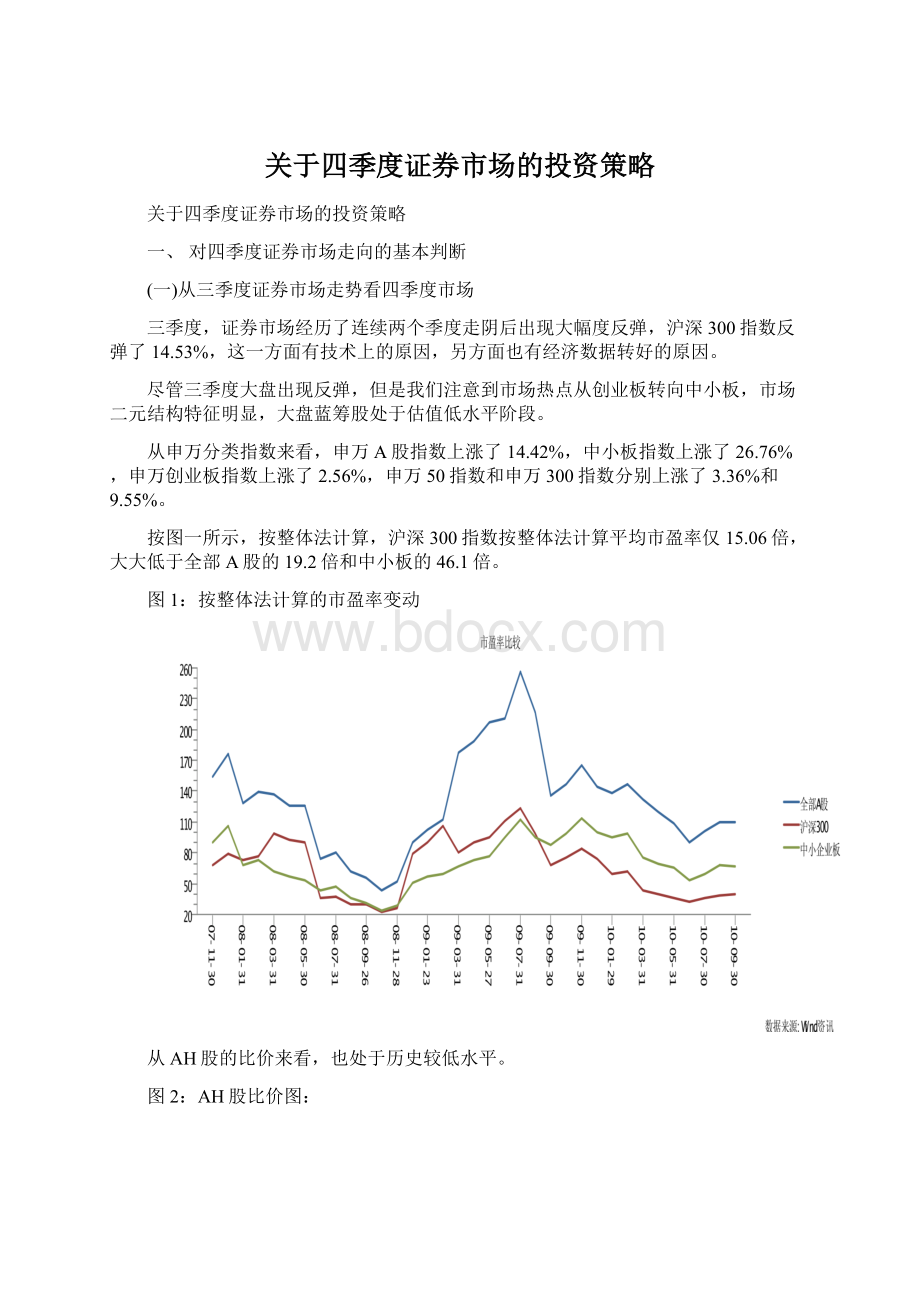

按图一所示,按整体法计算,沪深300指数按整体法计算平均市盈率仅15.06倍,大大低于全部A股的19.2倍和中小板的46.1倍。

图1:

按整体法计算的市盈率变动

从AH股的比价来看,也处于历史较低水平。

图2:

AH股比价图:

从图3看,尽管3季度大盘出现反弹,但目前市盈率处于历史较低水平。

图3:

全部A股和市盈率变动:

再从占到沪深300指数权重比例很大的权重股来看,市盈率也处于较低水平,特别是从其动态市盈率来考察,按照国际标准,也具有投资价值。

表1:

沪深300指数10大权重股情况

股票

权重

2010年利润预测

(1)

2010年利润预测

(2)

2010动态市盈率

(1)

2010动态市盈率

(2)

招商银行

3.26

1.2

1.16

12.94

11.16

交通银行

2.45

0.74

0.69

10.94

8.47

民生银行

2.34

0.56

0.57

13.3

8.9

中国平安

3.6

1.7

2.23

28.5

23.7

中信证券

1.51

1.49

0.84

18.94

12.66

兴业银行

1.97

2.97

2.79

12

8.2

浦发银行

1.81

1.88

1.5

11.64

8.64

中国神华

1.58

1.88

1.8

15.18

13.11

万科A

1.65

0.64

0.628

15.03

13.37

中国太保

1.39

0.72

0.95

35

22.94

合计

21.56

平均

17.35

13.11

资料来源:

万得,上海投资部《

(1)根据2010年3月19日数据计算;

(2)根据2010年9月30日数据计算》

从表一来看,尽管研究机构出于对银行资产风险管理和房地产调控的担心普遍调低了对银行和地产股票的盈利预测,但是和3月相比较,从动态市盈率的角度考察,9月底比3月更具有投资价值。

占到沪深300指数权重21.56%的10大权重股其平均动态市盈率才13.11倍。

这一分析表明,尽管中小板和创业板面临估值压力,但市场总体估值水平处于低端,市场在宏观不出现极端收缩调控的政策背景下,出现深度调整的概率不大;也表明在市场二元结构的背景下,市场热点从创业板转向中小板后,大盘蓝筹股有望重新获得市场关注。

(二)从《政府工作报告》制定的目标完成情况看四季度市场

年初的《政府工作报告》中制定了今年的计划和目标,即国内生产总值增长8%;CPI控制在3%,城镇登记失业率控制在4.6%,M2控制在17%,新增银行贷款不超过7.5万亿,财政赤字控制在10500万亿,国际收支改善。

从前3个季度来看,国内生产总值保持高速增长,第一季度和第二季度同比分别增长11.9%和11.1%;城镇登记失业率第一季度和第二季度均为4.2%,在目标范围内,也低于去年同期4.2的水平。

财政收支情况明显好于去年,国际收支情况经常项目顺差减少,资本项目收支基本保持平稳。

流动性指标控制指标完成差强人意,但完成全年目标问题不大。

一是M2指标上半年增长过快,但最近有明显回落。

7月份同比创下17.6%,9月份为18.96%;二是前9个月银行新增贷款已经为6.29亿了,离7.5亿还有1.21亿的空间,平均每月为4033万元,接下来的三个月新增银行贷款的空间已经不大。

但和去年10月、11月和12月相比,此空间已经足够。

去年后三个月的新增贷款仅分别为2530万、2948万和3798万。

从央行提高6家银行的存款准备金的做法看,年内将新增贷款控制在目标范围内还是有望实现的。

图4:

M2同比月增长图

但是,物价控制目标十分艰巨。

8月的CPI指数为3.5%。

由于受到灾害因素影响和全球原材料和原料价格因没有疲软因素影响,尽管去年11月12月基数较高,但全年要将物价指数控制在3%以内还是有很大的难度。

图5:

近年来CPI波动情况

综上分析,为完成全年经济目标,在四季度,加强对通货膨胀预期管理,加强流动性管理和物价管理估计将成为4季度经济政策的重点。

市场对货币政策的预期将趋紧。

在利率不变动的情况,中央银行将进一步收紧流量管理。

发行央行票据进行流动性控制的手段将得到强化。

由此又可能影响到证券市场的资金面。

从下图看,央行的票据发行到期量和未到期量和股票市场的涨跌存在着明显的正负相关关系。

图6:

股票市场与中央银行到期量和未到期量的关系

图7:

放大的中央银行到期量和未到期量

图8:

央行票据发行净货币投放情况

(三)从市场资金和股票的供求关系看四季度市场

从图9可以看到,今年三季度的市场反弹和募集实际募集资金的大幅萎缩是有一定的关联的,但是,这样的萎缩在发展直接融资和调整直接融资与非直接融资的大政策背景下是不可持续的。

从图9我们还可以看到,今年的实际融资额是经历了二季度的高度扩张和三季度的高度萎缩的两个阶段,这两个阶段正是股票市场大幅调整和大幅度调整的两个阶段。

图9实际融资变动图(单位:

亿元)

四季度另件影响资金面的事情非流通股的解禁压力,特别是被炒高的创业板的非流通股将在10月底陆续进入流通。

表2:

四季度非流通股解禁情况(单位:

亿股)

解禁家数

解禁家数占比(%)

解禁数量

对应的已流通量

占比

上海主板

91

10.4

2338.54

3339.78

70.02

深圳主板

36

7.61

121.89

291.82

41.77

中小板

122

25.42

74.35

226.76

32.79

创业板

67

54.47

15.96

35.01

45.59

合计

316

2550.73

3893.38

65.51

资料来源:

万德,东海证券

我们认为,就市场本身的资金和股票的供求关系看,股票市场将面临一定的压力,就板块而言,高估的中小板市场和创业板市场将面临更大的压力,尤其是创业板市场,部分失去成长性的企业在退市风险下将面临着坚决的减持压力。

(四)第三季度报表预告和对年报预期看四季度市场

四季度是三季度报告的公布期,也是对上市公司年报预期的重要阶段。

从目前已经公布三季度公布业绩预告的情况来看,情况较为乐观。

表3:

10月13日前三季度报表预告情况

序号

家数

占比(%)

1

披露业绩预告公司

175

19.72943

2

其中:

预盈

33

3.720406

3

预亏

12

1.352875

4

大幅上升

79

8.906426

5

大幅下降

6

0.676437

6

其他

45

5.073281

7

未披露业绩预告公司

712

80.27057

8

合计

887

100

数据来源:

Wind资讯

我们特别注意到在上证50指数成分股中,被披露三季度业绩大幅度上涨的有5家,分别是华夏银行、招商银行、宝钢股份、上海汽车和江西铜业;在上证180指数成分股中,已有26家披露三季度业绩大幅度上升。

在这2个指数成分股中没有一家公布业绩大幅下降;而去年同期,上证50指数和180指数披露大幅度上涨的仅分别有2家和13家。

大幅度下降的180指数成分股中有11家。

我们也欣喜地注意到,预告三季度公布业绩大幅增长的公司并不是以重组的中小规模的上市公司为主,大量的大型、周期性强的上市公司加入了此列。

这足以说明周期性景气度的回升。

这些公司集中在银行、有色、煤炭、化工和消费行业。

从研究机构对上市公司的2010年年报预测来看,也相对较为乐观。

图10:

研究机构对沪深300指数成分股10年和11年的利润预测

综上分析,我们可以初步得出以下结论:

大盘权重股估值偏低封杀了大盘下跌或者大幅调整的空间。

上市公司业绩出现恢复性增长,四季度市场有可能在三季度反弹的基础上继续存在着上升动力。

但受到对通胀预期管理政策的影响以及市场本身资金面面临流通股大增的影响,个股出现普遍上涨和大盘出现持续和大幅度上涨的可能性均不大,市场有可能在四季度出现震荡和股价结构性调整。

市场热点有可能按照创业板——中小板——蓝筹股的路径进行演变。

考虑到资金和股票的供求关系变化,在四季度应该密切关注央行在公开市场中的操作和新股的发行速度。

从图11看,动态40倍的市盈率对沪深300指数构成压力。

图11:

沪深300指数的动态PE-BAND变动

二、关于对投资策略的思考

通过以上分析,我们认为市场在四季度的热点可能转向大盘蓝筹股,周期性行业因为业绩回升将表现较好。

但是,由于四季度是“十一五”计划的最后阶段,明年将进入“十二五”计划,而且从我公司投资的特点来看,无论是定投还是股权投资,投资周期较长,因此,追逐短期热点的投资并不适合我公司的投资要求,我们应该根据四季度市场运行的特点,特别是针对股价结构性调整的特点,根据国家的“十二五计划”布局中长期投资。

尽管“十二五计划”的具体内容还没有公布,但是促进经济和社会的包容性发展,发展内需,调结构,转方式,优先发展战略性新型产业应该是“十二五计划”的主要基调。

从表4看,战略性新兴产业发展空间广阔,是我们进行战略性投资布局的重点投资对象。

表4:

我国战略性新兴产业2020年发展目标

重点领域

战略目标

目前现状

生物技术

总产值25000亿到30000亿人民币,占GDP7-8%

2008年总产值刚突破8000亿

信息技术

总产值1万亿美圆,占世界市场5%

2008年为43902亿元(通讯技术、计算机和其他电子设备)

环境技术

单位GDP二氧化碳排放量较2005年下降40%-45%,非化石能源占一次能源消费比重达到15%左右

2010年实现单位GDP能耗在2005年的基础上下降20%的能源利用效率33%,

新材料技术

实现材料大国向材料强国转变

新能源技术

新兴能源发电占15%,其中,风电1亿千瓦,太阳能发电1000万千瓦,核电8600万千瓦

2008年风电装机容量1217万千瓦,太阳能200万千瓦,火电占70%

资料来源:

国家科技部

附:

主要券商投资策略汇总

看多机构

宏观

市场

行业

中信证券

市场内外环境的转好,可能迎来普涨性的格局;美元贬值、海外石油和金属等大宗商品价格显著上涨。

市场在8-9月震荡行情中关注的是结构性的机会,市场配置的线索可能会暂时回到价格体系的线索中。

推荐有色金属和煤炭、机械、汽车和家电、银行、保险、地产等行业。

东海证券

经济的短期性目标将占上风,从而使得监管当局相应放宽调控力度。

四季度国内市场从时间规律、经济周期、相对估值、流动性、业绩和市场偏好几方面都有利于市场风格由中小盘向大盘股的转移。

房地产相关的板块,如银行、钢铁、建材、家电、化工等板块的估值有望得到修复。

中金公司

中国房地产矛盾更趋突出;从政策上看,促转型将是“十二五”规划的核心。

股市将出现较强的“再泡沫化”预期;A股市场会有相对良好的表现。

关注包括新能源、节能环保、新材料、高端装备制造等政策扶持的新兴产业的投资机会。

光大证券

在当前的国际形势、经济政策和市场看法之下,大类板块配置将全面转向周期类,风格偏大盘股。

上证指数四季度的目标是将突破3000点,涨幅在10%以上。

推荐的前三行业是煤炭、有色和航空,次三行业是保险、银行和农业。

银河证券

全球货币环境再趋宽松,新兴市场将面临资金流入压力,美元贬值趋势将持续,人民币升值的国际压力较大。

预计短期内国际市场将成为影响A股市场走势的主要因素,大盘短期内将继续保持强势。

A股市场有色金属、煤炭等资源类板块大幅上行,推动市场重心明显上移。

第一创业

通胀可控,四季度加息可能性小;世界经济复苏虽慢,二次探底概率极小。

市场结构性分化大,周期性行业处于估值低位;从行业来看,金融、采掘、房地产等周期性行业估值接近历史低位,

建议积极参与机械、汽车制造等低估值的二线蓝筹板块;煤炭、有色等资源类股将大受其益。

申银万国

政策紧缩风险由强转弱,经济增长支撑由弱转强。

短期有风险,中期仍乐观,第四季度上证综指核心波动区间(2500,3000)。

首推软件、食品饮料、航空、纺织服装、零售。

谨慎机构

宏观

市场

行业

海通证券

二八风格切换能否成功的关键在于政策的不确定性能否最终完全消除。

不能认为市场风格转换已经在启动,反而需要谨慎对待。

需关注的一个是地产政策新动向下各地房地产市场的波动情况;另一个是美元汇率波动带动大宗商品市场的走向。

国信证券

美元贬值、人民币升值情形没有逆转。

对于短期市场的判断是,保持谨慎乐观。

建议资源类的股票,如有色、煤炭、化工、农业等板块;高度关注五中全会出台十二规划的内容。

渤海证券

考虑短期内经济增速下行担忧趋缓及国际流动性增强对大宗商品价格推动;继续关注“十二五”规划带来的主题性机会

认为A股市场总体上仍将维持震荡,其震荡重心将小幅抬升。

建议投资者关注食品饮料、信息服务和医药生物。

国联证券

由于三季度经济数据公布在即,仍认为政策调控的风险不能忽视。

A股目前突破2700点是过去两个月来诸多因素积累的集中体现,而其中心理变化因素起到了重要的作用,因此其持续上涨的基础较为薄弱。

长期表现较弱的采掘等资源类个股,以及与新兴产业发展密切相关的战略性资源类个股仍有望强势。

看多机构观点

1、中信证券:

十月剑指3000

Ø市场在8-9月震荡行情中关注的是结构性的机会,随着市场内外环境的转好,可能迎来普涨性的格局,其中前期涨幅较小、估值较低、对近期影响因素敏感的中上游领域弹性更大,市场配置的线索可能会暂时回到价格体系的线索中。

Ø推荐受益于美元贬值、海外石油和金属等大宗商品价格显著上涨的有色金属和煤炭;三季度业绩较好、估值仍有提升空间的机械、汽车和家电,以及受益于外围流动性好转、资产价格预期提升、估值处在历史地位并且政策负面压力逐步消除的银行、保险、地产等行业。

Ø个股推荐山东黄金、厦门钨业、中国化学、威孚高科、中国北车、兰花科创、健康元、航民股份、中国平安、万科A。

2、东海证券:

放量突破半年线,进入加速拉升阶段

Ø在国际商品期货大涨的刺激下,有色等权重股有望就此结束调整,这将极大的抵消地产、金融走弱的不利影响。

Ø此外,从上海的地产调控细则来看,调控政策对于相关板块的影响力也在逐步降低。

综合来看,市场在权重股带动下向上突破的有效性基本可以得到确认。

Ø操作策略上,市场放量突破,建议耐心持股,关注通胀受益及人民币升值受益板块。

3、中金公司:

四季度有望先上涨后调整

Ø总体上看,可以把A股的走势大体归因为“长期取决于经济面,中期取决于资金面,短期取决于政策面”。

市场有望在四季度走出“先上涨后调整”的走势。

Ø从行业板块配置上讲,四季度前期需要突出的是“通胀预期”、“政策利好预期”和“超跌反弹”三大主线。

建议投资者近期可配置高贝塔的周期性股票,而四季度后期,依然看好盈利增长确定性强的消费和医药类个股。

4、光大证券:

政策转向,全面看好市场

Ø具体来说,上证指数四季度的目标是将突破3000点,涨幅在10%以上。

Ø在当前的国际形势、经济政策和市场看法之下,大类板块配置将全面转向周期类,风格偏大盘股,资源资产成为四季度最为重要的主题。

按照惯例选择6个行业作为重点推荐。

推荐的前三行业是煤炭、有色和航空,次三行业是保险、银行和农业。

5、银河证券:

市场将保持强势

Ø目前美、日、欧再度释放货币趋势明显,全球货币环境再趋宽松,新兴市场将面临资金流入压力,美元贬值趋势将持续,人民币升值的国际压力较大。

ØA股市场有色金属、煤炭等资源类板块大幅上行,推动市场重心明显上移。

Ø预计短期内国际市场将成为影响A股市场走势的主要因素,大盘短期内将继续保持强势。

6、第一创业:

量能带动,反弹或能持久

Ø十七届五中全会将于10月15日召开,投资者对届时“十二五”规划的相关政策将有很大的期盼,对于利好出现的强烈预期将进一步牵引市场向上,预计股指将会继续走强。

Ø建议积极参与机械、汽车制造等低估值的二线蓝筹板块,受美元持续贬值影响,煤炭、有色等资源类股也将大受其益。

7、申银万国:

关注转型政策的落实和展望中孕育的机会

Ø基本面:

四季度,政策紧缩风险由强转弱,经济增长支撑由弱转强

Ø市场趋势:

短期有风险,中期仍乐观,第四季度上证综指核心波动区间(2500,3000)

Ø行业选择:

首推软件、食品饮料、航空、纺织服装、零售

•把握三季报可能超预期的行业

•挖掘季节性表现强势的行业

Ø投资主题:

关注转型政策的落实和展望中孕育的机会

•转型政策的落实:

鼓励民间资本进入垄断领域,节能减排

•转型政策的展望:

聚焦产业结构升级,推进人民币国际化

谨慎机构观点

8、海通证券:

二八风格切换成功有待观察

Ø二八风格切换能否成功的关键并不在于大小盘股估值差异的鸿沟大小,而是在于政策的不确定性能否最终完全消除,目前市场对于地产政策的态度尽管开始转向乐观,但需要有客观的数据依据来验证,因此,不能认为市场风格转换已经在启动,反而需要谨慎对待。

Ø需关注的要素一个是地产政策新动向下各地房地产市场的波动情况,另一个是美元汇率波动带动大宗商品市场的走向,估计冲高之后保持高位震荡整固的可能性较大,需密切留意半年线的得失。

9、国信证券:

短期谨慎乐观

Ø对于短期市场的判断是,在美元贬值、人民币升值情形没有逆转的情形下,保持谨慎乐观。

建议关注“胀”的投资机会,主要是资源类的股票,如有色、煤炭、化工、农业等板块;

Ø高度关注五中全会出台十二规划的内容,如医药流通领域、物流以及软件等;从中期的角度依然关注景气度较高的投资品行业如机械等。

10、渤海证券:

总体上维持震荡

Ø认为A股市场总体上仍将维持震荡,但考虑到短期内经济增速下行担忧趋缓及国际流动性增强对大宗商品价格推动,其震荡重心将小幅抬升。

就投资品种而言,站在中期角度,仍可以两个层面选择投资标的:

一方面,综合考虑三季度业绩预报及各行业的季节性特征,建议投资者关注食品饮料、信息服务和医药生物;

Ø另一方面,继续关注“十二五”规划带来的主题性机会,建议关注产业升级、区域发展和节能减排。

Ø而站在短期角度分析,流动性提升预期强化后大宗商品及酿酒等存在涨价可能的品种值得关注。

11、国联证券:

持续上涨的基础较为薄弱

ØA股目前突破2700点是过去两个月来诸多因素积累的集中体现,而其中心理变化因素起到了重要的作用,因此其持续上涨的基础较为薄弱。

Ø后市反复震荡的格局仍难以就此打破,权重股难有起色,中小市值个股则承受估值压力的局面将持续。

同时,由于三季度经济数据公布在即,仍认为政策调控的风险不能忽视。

但在国际大宗商品市场趋势未改变的情况下,长期表现较弱的采掘等资源类个股,以及与新兴产业发展密切相关的战略性资源类个股仍有望强势。

升级会员

升级会员