中级财务管理讲讲义第22讲衍生工具筹资.docx

《中级财务管理讲讲义第22讲衍生工具筹资.docx》由会员分享,可在线阅读,更多相关《中级财务管理讲讲义第22讲衍生工具筹资.docx(5页珍藏版)》请在冰豆网上搜索。

中级财务管理讲讲义第22讲衍生工具筹资

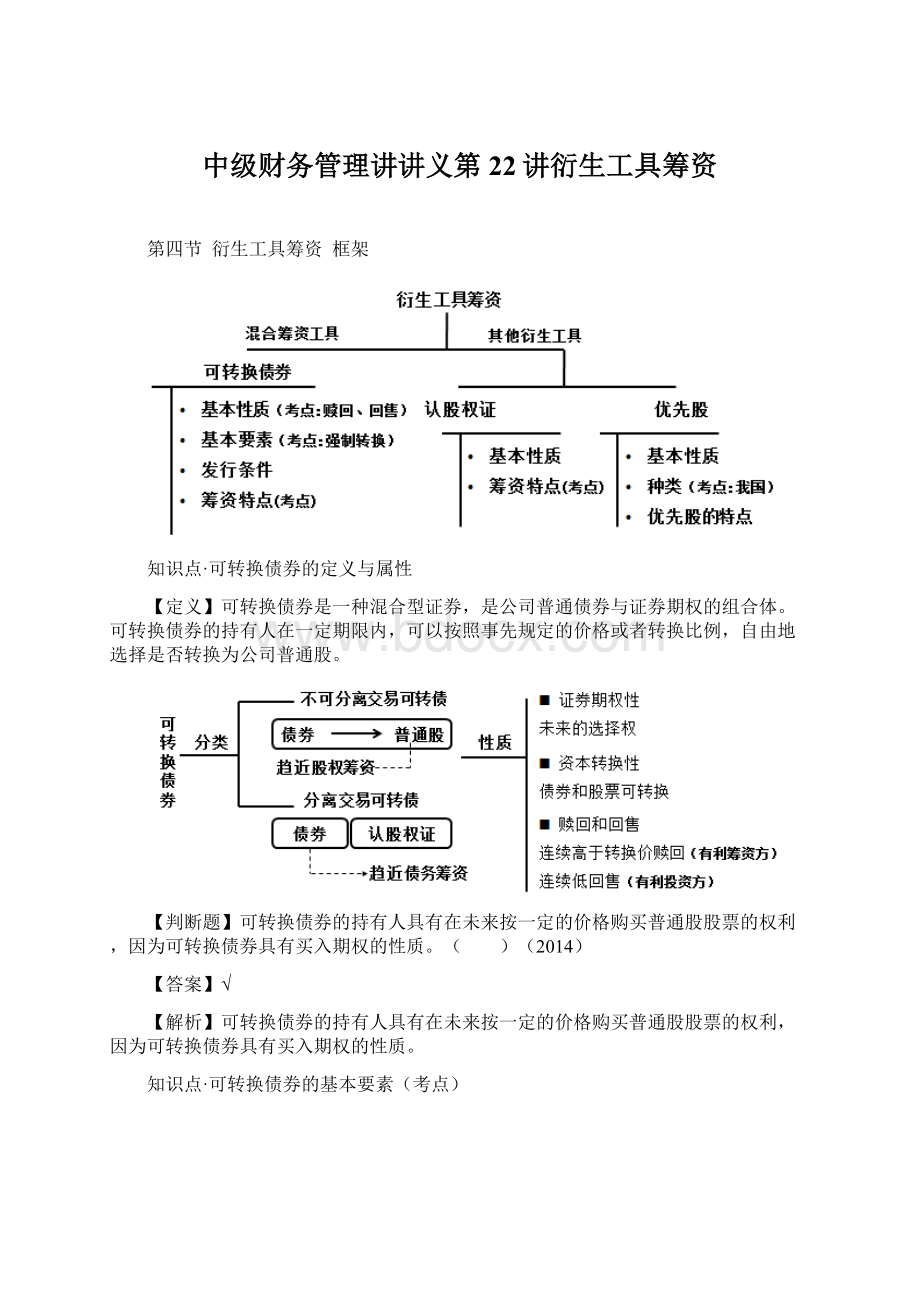

第四节 衍生工具筹资 框架

知识点·可转换债券的定义与属性

【定义】可转换债券是一种混合型证券,是公司普通债券与证券期权的组合体。

可转换债券的持有人在一定期限内,可以按照事先规定的价格或者转换比例,自由地选择是否转换为公司普通股。

【判断题】可转换债券的持有人具有在未来按一定的价格购买普通股股票的权利,因为可转换债券具有买入期权的性质。

( )(2014)

【答案】√

【解析】可转换债券的持有人具有在未来按一定的价格购买普通股股票的权利,因为可转换债券具有买入期权的性质。

知识点·可转换债券的基本要素(考点)

【单选题】某公司发行的可转换债券的面值是100元,转换价格是20元,目前该债券已到转换期,股票市价为25元,则可转换债券的转换比率为( )。

(2018年)

A.5

B.4

C.1.25

D.0.8

【答案】A

【解析】可转换债券的转换比率=债券面值/转换价格=100/20=5。

【单选题】下列各项条款中,有利于保护可转换债券持有者利益的是( )。

(2018年)

A.无担保条款

B.赎回条款

C.回售条款

D.强制性转换条款

【答案】C

【解析】回售条款是指债券持有人有权按照事先约定的价格将债券卖回给发债公司的条件规定。

回售一般发生在公司股票价格在一段时期内连续低于转股价格达到某一幅度时。

回售对于投资者而言实际上是一种卖权,有利于降低投资者的持券风险,所以回售条款有利于保护可转换债券持有者利益。

【多选题】下列可转换债券条款中,有利于保护债券发行者利益的有( )。

(2016)

A.赎回条款

B.回售条款

C.强制性转换条款

D.转换比率条款

【答案】AC

【解析】选项A、C有利于保护发行者利益,选项B有利于保护投资人利益。

知识点·可转换债券的发行条件

知识点·可转换债券的计算思路(分离交易中原债权持有者)

【例4-2改】经有关部门批准,公司于20x7年2月1日按面值发行了2000万张、每张面值100元的分离交易可转换债券,合计20亿元,债券期限5年,票面利率为1%(一般此类债券票面利率6%),按年计息。

同时,每张债券的认购人获得公司派发的15份认股权证,权证总量为30000万份,该权证为欧式权证,行权比例为2:

1,行权价格为12元/股。

认股权证存续期为24个月,行权期为认股权证存续期的最后五个交易日。

假定债券和认股权证发行当日即上市。

公司20x7年年末A股总数20亿股,当年实现净利9亿元。

假定公司20x8年上半年实现基本每股收益0.3元,上半年公司股价一直维持在每股10元左右。

预计认股权证行权截止前夕(20x8年末),每份认股权证价格为1.5元(公司市盈率维持在20倍)

(1)求20x7年公司发行分离交易可转换债券节约多少利息?

(2)计算20x7年末的每股收益

(3)为保证对原债权持有人二次融资成功,公司下半年利润水平应达到多少?

【答案】

(1)20×(6%-1%)×11÷12=0.92亿元

(2)每股收益=9÷20=0.45元/股

【第一步】利用行权价格替代每股市价,结合市盈率=每股市价/每股收益→每股收益

(3)认股权证行权截止前夕股价=行权价格12元

每股收益应=12÷20=0.6元

公司下半年利润应=(0.6-0.3)×20亿股=6亿

【第二步】利用每股盈余求利润水平,利润=每股收益×普通股股数

【提示】为了不影响学员观看效果,此题以讲义为准。

知识点·认股权证

【定义】认股权证是一种由上市公司发行的证明文件,持有人有权在一定时间内约定价格认购该公司发行的一定数量的股票。

【单选题】下列各种筹资方式中,企业无需支付资金占用费的是( )。

(2015)

A.发行债券

B.发行优先股

C.发行短期票据

D.发行认股权证

【答案】D

【解析】发行债券、发行短期票据需要支付利息费用,发行优先股需要支付优先股股利,这些都会产生资金的占用费。

发行认股权证不需要支付资金占用费。

所以,选项D正确。

【多选题】下列各项中,属于认股权证筹资特点的有( )。

(2013)

A.认股权证是一种融资促进工具

B.认股权证是一种高风险融资工具

C.有助于改善上市公司的治理结构

D.有利于推进上市公司的股权激励机制

【答案】ACD

【解析】认股权证筹资的特点:

(1)认股权证是一种融资促进工具;

(2)有助于改善上市公司的治理结构;(3)有利于推进上市公司的股权激励机制。

所以,选项A、C、D正确。

升级会员

升级会员