贵州茅台个股分析版.docx

《贵州茅台个股分析版.docx》由会员分享,可在线阅读,更多相关《贵州茅台个股分析版.docx(16页珍藏版)》请在冰豆网上搜索。

贵州茅台个股分析版

贵州茅台(600519)个股分析

一、基本面分析(第三大题部分)

公司简介:

公司主营贵州茅台酒系列产品的生产和销售,同时进行饮料、食品、包装材料的生产和销售,防伪技术开发,信息产业相关产品的研制开发。

目前,贵州茅台酒股份有限公司茅台酒年生产量已突破一万吨;43°、38°、33°茅台酒拓展了茅台酒家族低度酒的发展空间;茅台王子酒、茅台迎宾酒满足了中低档消费者的需求;15年、30年、50年、80年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白;在国内独创年代梯级式的产品开发模式。

形成了低度、高中低档、极品三大系列70多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于中国极品酒市场。

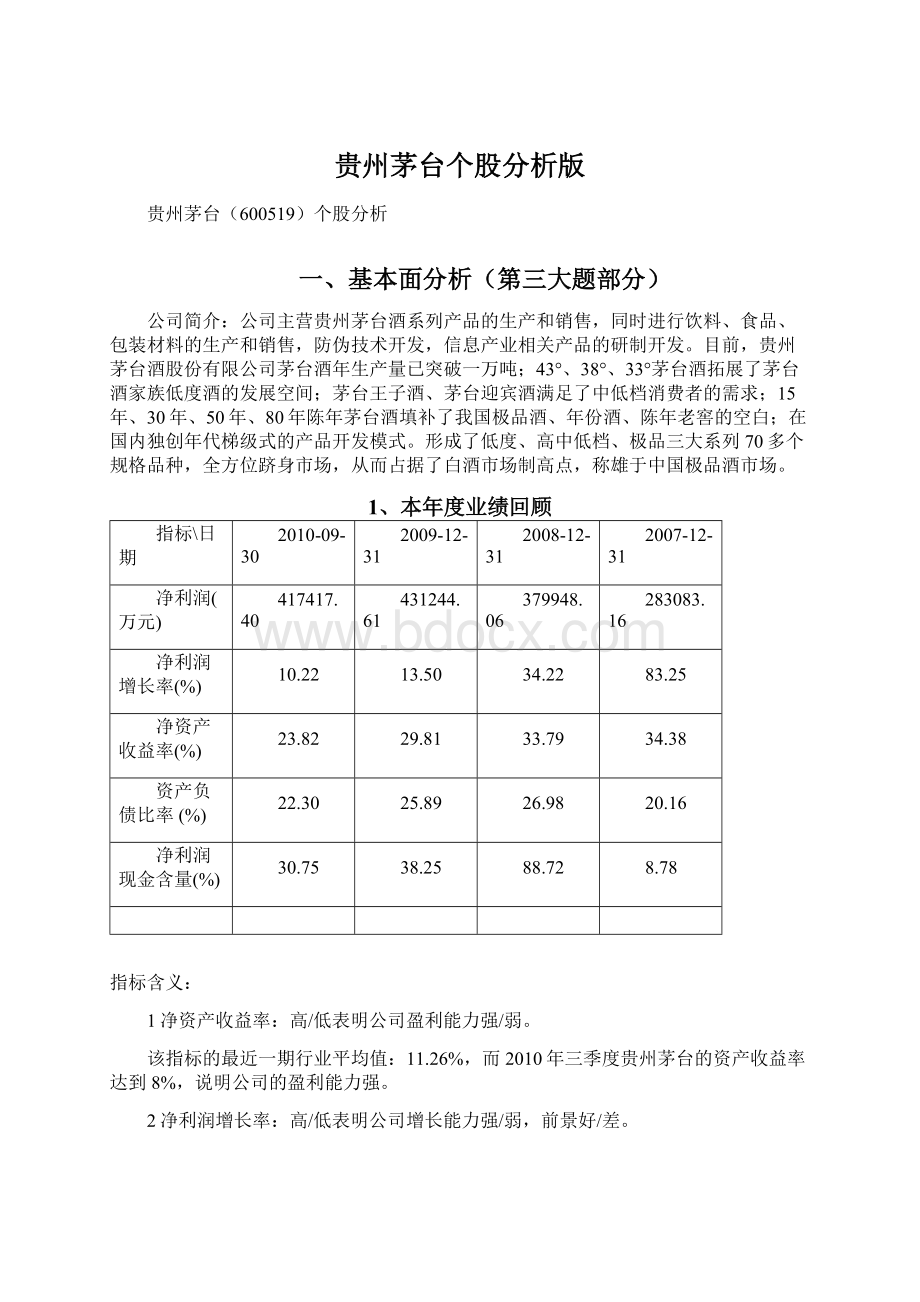

1、本年度业绩回顾

指标\日期

2010-09-30

2009-12-31

2008-12-31

2007-12-31

净利润(万元)

417417.40

431244.61

379948.06

283083.16

净利润增长率(%)

10.22

13.50

34.22

83.25

净资产收益率(%)

23.82

29.81

33.79

34.38

资产负债比率(%)

22.30

25.89

26.98

20.16

净利润现金含量(%)

30.75

38.25

88.72

8.78

指标含义:

1净资产收益率:

高/低表明公司盈利能力强/弱。

该指标的最近一期行业平均值:

11.26%,而2010年三季度贵州茅台的资产收益率达到8%,说明公司的盈利能力强。

2净利润增长率:

高/低表明公司增长能力强/弱,前景好/差。

该指标的最近一期行业平均值:

75.44%,上述数字显示三季度贵州茅台净利润增长率不高,可能未来增长的能力相对弱些,但相比往年,预计会有所增长。

3资产负债比率:

高/低表明公司负债多/少,偿债压力大/小。

该指标的最近一期行业平均值:

49.17%,三季度贵州茅台负债率为21.7%,低于行业平均值,说明公司负债较低,偿债压力相对较小。

4净利润现金含量:

高/低表明公司收益质量良好/差,现金流动性强/弱。

该指标的最近一期行业平均值:

50.37%,三季度数据显示贵州茅台净利润现金含量较低,以往年相比,幅度相差不远。

由上述两个图表可知,贵州茅台从06年至2010年三季度,每股收益不断增高,净利润也不断增加,预计2010年全年的净利润会稳步提高,每股收益也将比09年有所提高。

2、投资亮点及公司竞争优势分析(公司质素分析)

第一,公司生产的茅台酒同英国苏格兰威士忌和法国柯涅克白兰地并称为“世界三大名酒”。

1915年巴拿马万国博览会上,茅台酒(华茅)被评为金奖产品,自此得以扬名世界。

经过国家三十余年的发展和扶持,公司是全国唯一集国家一级企业,国家特大型企业、国家优秀企业(金马奖)、全国质量效益型先进企业于一身的白酒生产企业。

第二,根据半年报数据,2010年上半年贵州茅台共生产茅台酒及系列酒基酒2.66万吨,同比增长7.87%。

此前,根据公司“十一五”万吨建设规划,公司在2006年至2010年期间每年投资建设2000吨酒的生产能力。

有关人士预计,此规划第一批新增产能将在2011年开始销售。

第三,公司三季报数据显示,公司1-9月实现归属于上市公司股东的净利润4174173993.26元,每股收益4.42元,较去年同期增长10.22%。

有分析人士指出,伴随四季度白酒消费旺季的到来,考虑到整个市场高端白酒和中高端白酒的提价预期,贵州茅台全年业绩值得期待。

第四,贵州茅台今日公告称,拟投资约6.87亿元实施 “十二五”万吨茅台酒工程第一期(2011年)技术改造项目,项目完工后,公司将新增2600吨茅台酒产能,每年销售收入可达18.68亿元,利润总额8.67亿元(含税),投资利润率为56%,静态投资回收年限7.13年(包括建设贮存期5年)。

该项目的实施对于充分利用茅台独特生态自然环境等资源,依托公司在资金、工艺及技术等方面的优势,稳步扩大茅台酒产能,进一步发挥茅台酒的品牌优势,促进企业发展具有积极的作用和意义。

3、热点、该股所属板块分析(宏观、行业分析)

第一,根据中国社科院预测,2010年我国经济呈温和上升态势,全年GDP增长速度为10%左右。

作为大众消费品,宏观经济的繁荣和工业化的快速发展,将促进白酒等消费品市场的放大,提供白酒产品更大的市场和生存空间。

第二,业内人士预计,在高端白酒不断提价的情况下,市场还仍处于供不应求状态,这样的供求关系必将继续推动高端白酒价格上涨,主要原因还是在于目前的供求关系是近几年以来最好的时期,高档白酒在目前价位仍有25-30%的涨幅。

第三,白酒历史悠久,品类丰富,行业格局鲜明。

中国白酒拥有上千年的历史,品类丰富,新中国成立以来白酒业得到了长足发展,目前华东和西南地区是白酒行业的重要产销地。

04年以来,白酒板块市场表现优异,宏观经济(需求)和行业政策(供给)决定了均酒价格,持续上涨的价格预示行业将继续高景气度的良好态势。

产品结构升级,走中高端路线已成为未来白酒企业的发展方向,中低端酒成长性更优,近几年高端白酒的连续提价和控量保价措施亦为中低端白酒预留了提价和增量空间。

第四,业内人士指出,随着白酒终端价格的不断上扬和三、四季度白酒旺季的到来,白酒厂家极有可能将提升出厂价的时机选在元旦前,为2011年业绩增长做准备。

第五,经济转型带旺白酒消费。

“十二五”规划给消费板块带来的机会也正在到来。

分析人士认为,“十二五”规划必对经济转型重点阐述,这将给大消费板块带来机遇,其中酿酒食品和商业百货板块值得关注。

某证券研究报告指出,展望“十二五”规划,预计最终消费率将从2010年的48.6%提高到2015年的55.0%左右,远期目标是到2020年,最终消费率达到65%左右。

综上所述,公司将面临着以下有利条件和发展机遇:

一是全球经济已显现企稳回升迹象,国家继续实施积极的财政政策和适度宽松的货币政策,继续充实完善保增长、扩内需的一揽子政策措施,"转方式、调结构、促消费"的宏观经济政策为公司继续实现可持续发展提供了政策支撑。

二是从行业发展趋势看,白酒产业景气度依旧较高,盈利能力也将保持较好水平,随着国家产业结构调整,行业发展资源不断向名牌优势企业集中,健康的行业格局有利于公司长远健康的发展。

三是省委、省政府对茅台的发展十分关心,各级地方政府重视对茅台发展的支持。

四是公司积累了在复杂环境中保持经济平稳较快发展的经验,对科学发展的认识更加统一、行动更加自觉,特别是经过连续多年的跨越式发展,企业规模、资源掌控力、市场话语权和抗风险能力显著增强,为未来的发展提供了广阔的平台和巨大的机遇。

4、财务分析摘要

贵州茅台(600519)财务指标

会计年度

2010-09-30

2010-09-15

2010-06-30

债务状况

流动比率

3.54

3.54

3.62

速动比率

2.59

2.59

2.64

现金比率

2.17

2.17

2.24

权益负债比率

3.44

3.44

3.58

长期资产适合率

0.28

0.28

0.29

流动资产对负债总额比率

3.53

3.53

3.61

有息负债率

--

--

--

不良债权比率

0.10

0.10

0.10

存货流动负债比率(对金融企业无意义)

0.94

0.94

0.98

债务偿付比率

1.13

1.21

1.09

负债结构比率

507.83

507.83

458.66

坏帐备抵率

--

--

--

固定支出成本占总成本的比率

--

--

--

利息支付倍数

--

--

--

固定财务费用保付率

--

--

--

清算价值比率

4.39

4.39

4.54

营运资产与总资产的比率

0.56

0.56

0.56

现金与总资产的比率

0.48

0.48

0.48

获利能力

净资产收益率

0.24

0.06

0.19

总资产收益率

0.18

0.05

0.15

资本金收益率

4.42

1.14

3.28

主营业务利润率

0.63

0.55

0.66

主营收入毛利润率(金融企业指标名称变化)

0.91

0.49

0.91

主营收入税前利润率(金融企业指标名称变化)

0.61

0.53

0.64

主营收入税后利润率(金融企业指标名称变化)

0.45

0.39

0.47

扣除非经常损益后的净利润率

0.45

0.39

0.47

营业利润率

0.63

0.55

0.66

营业比率

0.09

0.09

0.09

成本费用利润率

2.92

2.26

3.25

销售期间费用率

0.13

0.15

0.12

非经常性损益比率

0.00

0.00

0.00

关联交易比率

--

--

--

本期股利收益率

--

--

--

股利支付比率

--

--

--

收益留存比率

3.64

14.15

4.56

运营能力

应收帐款周转率

377.71

96.55

262.72

应收帐款回收期(天)(对金融企业无意义)

0.71

0.93

0.69

流动资产周转率

0.56

0.16

0.41

固定资产周转率(对金融企业无意义)

2.69

0.73

1.91

存货周转率(对金融企业无意义)

0.18

0.05

0.13

存货销售期(天)(对金融企业无意义)

1,476.69

1,657.66

1,373.67

总资产周转率(金融企业指标名称变化)

0.44

0.12

0.32

净资产周转率

0.58

0.16

0.43

主营利润比重

1.00

1.00

1.00

流动资产对总资产的比率

0.79

0.79

0.78

财务能力

资产负债率

0.22

0.22

0.22

资本化比率

0.00

0.00

0.00

资本固定化比率

0.28

0.28

0.29

资本周转率

--

--

--

固定资产与长期负债率

375.47

375.47

373.12

固定资产与股东权益比率

0.21

0.21

0.23

固定资产净值率(%)

--

--

--

权益系数

1.30

1.30

1.30

长期负债比率(6)

0.00

0.00

0.00

产权比率

0.29

0.29

0.28

净值与负债比率

3.44

3.44

3.58

净值与固定资产比率

4.67

4.67

4.41

有形资产净值债务率

0.30

0.30

0.29

股东权益比率

0.77

0.77

0.77

成长能力

主营业务增长率

0.19

0.21

0.19

应收款项增长率

-0.26

0.43

-0.48

净利润增长率

0.10

0.08

0.11

固定资产投资扩张率

0.55

0.55

0.63

总资产扩张率

0.36

0.36

0.34

每股收益增长率

0.10

0.08

0.11

净资产增长率(%)

0.26

0.26

0.27

现金流量

每股经营现金净流量(元)

4.20

2.33

1.87

资产的经营现金流量回报率(%)

0.17

0.10

0.08

净利润现金含量

0.31

0.71

0.17

经营现金净流量对负债的比率

0.78

0.43

0.38

经营活动产生的现金净流量增长率

0.91

0.44

2.22

营业活动收益质量

0.67

1.45

0.40

主营业务现金比率

0.42

0.80

0.27

现金流量结构比率

3.09

2.90

3.36

单股指标

每股净资产

18.57

18.57

17.43

调整后每股净资产

--

--

--

每股收益

4.42

1.14

3.28

扣除非经常损益的每股收益

4.42

1.14

3.29

每股主营收入

9.88

2.90

6.98

每股经营活动产生的现金流量净额

4.20

2.33

1.87

每股资本公积

1.46

1.46

1.46

A、根据东方财富网数据显示,贵州茅台在酿酒行业财务指标排行中:

每股收益4.42元,排行第二;

净资产收益率223.82%,排行第六;

每股未分配利润12.53元,排行第一;

主营业务收入93.28亿,排行第二;

销售毛利率91.19%,排行第一。

根据上表分析可知,与总盘相比九项重要的财务指标中,贵州茅台指标等级都较高,且财务综合分在总盘评比中属于0级出色。

该股所属行业为国内经济活跃型较为重要行业,是A股“酒及饮料”行业生产经营的主要公司,同时也是A股“贵州省”生产经营的垄断公司。

该股已在股市中全流通,无潜在解禁抛售股票压力。

因此贵州茅台在行业发展中实力雄厚,未来发展的前景良好。

B、贵州茅台的市盈率为37,在指标分析中来说,已经是较高了,说明了价值有可能被高估了。

但在行业中与前几位的企业市盈率相比,贵州茅台37点的市盈率却不算高。

C、从上表可见普遍酿酒企业的市盈率较高,而指标分析中超过28即可能反映股市出现投机性泡沫,那么由此来看,酿酒行业很可能价值被高估,出现泡沫。

D、综合前面几大点,从宏观乃至整个行业来看,酿酒业的未来前景是相当乐观的,因此,这与市盈率极高并不相矛盾,因为某只股票的市盈率高,很可能说明

(1)市场预测未来的盈利增长速度快。

(2)该企业一向录得可观盈利,但在前一个年度出现一次过的特殊支出,降低了盈利。

(3)该企业有特殊的优势,保证能在低风险情况下持久录得盈利。

因此,贵州茅台的市盈率较高,但对比整个行业来看,还是处于比较合理的范围内,说明其未来盈利增长空间较稳定。

5、估值与建议

综合投资建议:

贵州茅台(600519)的综合评分表明该股投资价值较佳(★★★★),运用综合估值该股的估值区间在282.38-212.10元之间,股价目前处于低估区,可以放心持有。

12步价值评估投资建议:

综合12个步骤对该股的评估,该股投资价值极佳(★★★★★),建议对该股采取积极参与的态度。

行业评级投资建议:

贵州茅台(600519)属于白酒行业,该行业目前投资价值较好(★★★★),该行业的总排名为第1名。

评级及盈利预测:

贵州茅台(600519)预测2010年的每股收益为5.70元,2011年的每股收益为7.06元,2012年的每股收益为8.89元,当前的目标股价为181.95元,投资评级为强力买入。

四、技术分析

1、中长期、短期技术图形分析

长期来看,从贵州茅台的K线中可以看到三根压力和支撑线,短期支撑线163元,中期压力线173元得到有效突破,后期转变为压力线.

在贵州日K线图中,自从2010年11月15日起,至11年30月,股价一直处于上升通道中,缓慢增长,均线支撑强,受到上调准备金率等因素影响较少,预计未来呈逐步上涨趋势。

2、五个技术指标分析

(1)指数平滑异同平滑移动平均线(MACD)

分析:

DIFF、DEA为正,DIFF向上突破DEA,买入信号参考;DIFF、DEA为负,DIFF向下跌破DEA,卖出信号参考;分析贵州茅台的MACD柱状线,9月后旬后红变绿(正变负),卖出信号参考;11月10日开始由绿变红,买入信号参考。

(2)KDJ指标(随机指标)

分析:

日线KDJ是一个敏感指标,变化快,随机性强,经常发生虚假的买、卖信号,使投资者根据其发出的买卖信号进行买卖时无所适从。

D值《20%超卖,D值》80%超买,J值》100%超买,J《10%超卖。

(3)RSI指标(相对强弱指标)

分析:

RSI值将0到100之间分成了从"极弱"、"弱""强"到"极强"四个区域。

"强"和"弱"以50作为分界线,但"极弱"和"弱"之间以及"强"和"极强"之间的界限则要随着RSI参数的变化而变化。

不同的参数,其区域的划分就不同。

一般而言,参数越大,分界线离中心线50就越近,离l00和0就越远。

不过一般都应落在15、30到70、85的区间内。

RSI值如果超过50,表明市场进入强市,可以考虑买入,但是如果继续进入"极强"区,就要考虑物极必反,准备卖出了。

同理RSI值在50以下也是如此,如果进入了"极弱"区,则表示超卖,应该伺机买入。

观察11月1日以来贵州茅台RSI(6、12、24),基本上都在50以上。

(4)CR指标

分析:

CR指标中的CR曲线与MA1、MA2、MA3这三条曲线在100附近一段狭小的区域内盘整、并拢,一旦CR曲线先后向上突破了这三条曲线,并且股价也带量向上突破了中长期均线时,表明股价的中低位盘整已经结束,强势上涨特征开始凸现,这是CR指标的买入信号。

此时,投资者应及时中短线买进股票。

当CR指标中的CR曲线与MA1、MA2、MA3这三条曲线在100附近一段狭小的区域内盘整、并拢,一旦CR曲线先后向下突破了这三条曲线,并且股价也向下突破了中长期均线时,表明股价的高位盘整已经结束,弱势下跌特征已经出现,这是CR指标的卖出信号,如果是近期涨幅已经较大的股票,这种卖出信号更加明显。

此时,投资者应及时清仓离场。

(5)BETA

分析:

“β”。

衡量某证券价格相对整个市场波动的系数。

假设描述整个市场与特定证券之间关系的贝塔值为1,若某证券的贝塔值高于1,则该证券比整个市场波动大;若贝塔值低于1,则波动小于整个市场。

由图观察,贵州茅台的贝塔系数2010-06至2010-11,数值在(0.44,0.56),变化不大,系统性风险不大。

升级会员

升级会员