建筑材料行业深度研究报告.docx

《建筑材料行业深度研究报告.docx》由会员分享,可在线阅读,更多相关《建筑材料行业深度研究报告.docx(15页珍藏版)》请在冰豆网上搜索。

建筑材料行业深度研究报告

建筑材料行业深度研究报告

1、公告重组,整合拉开序幕

天山股份:

近期发布关于筹划重大资产重组事宜的停牌公告。

天山股份与中国建材正在筹划重大资产重组相关事宜,正在论证的资产包括中联水泥、南方水泥、北方水泥、西南水泥、中材水泥、中建材投资下属水泥资产,尚未最终确定。

祁连山&宁夏建材:

近期发布关于控股股东拟推动水泥业务板块重组整合的提示性公告。

提示暂不涉及本阶段重组整合方案,中国建材将继续履行避免同业竞争的相关义务,在条件成熟时尽快推进相关业务的进一步整合。

2、中国建材,水泥规模全国第一

中国建材全国产能规模第一,熟料产能市占率约21.5%。

截止2019年底,中国建材旗下水泥产能为5.21亿吨,本次重组论证资产对应水泥产能约4.3亿吨。

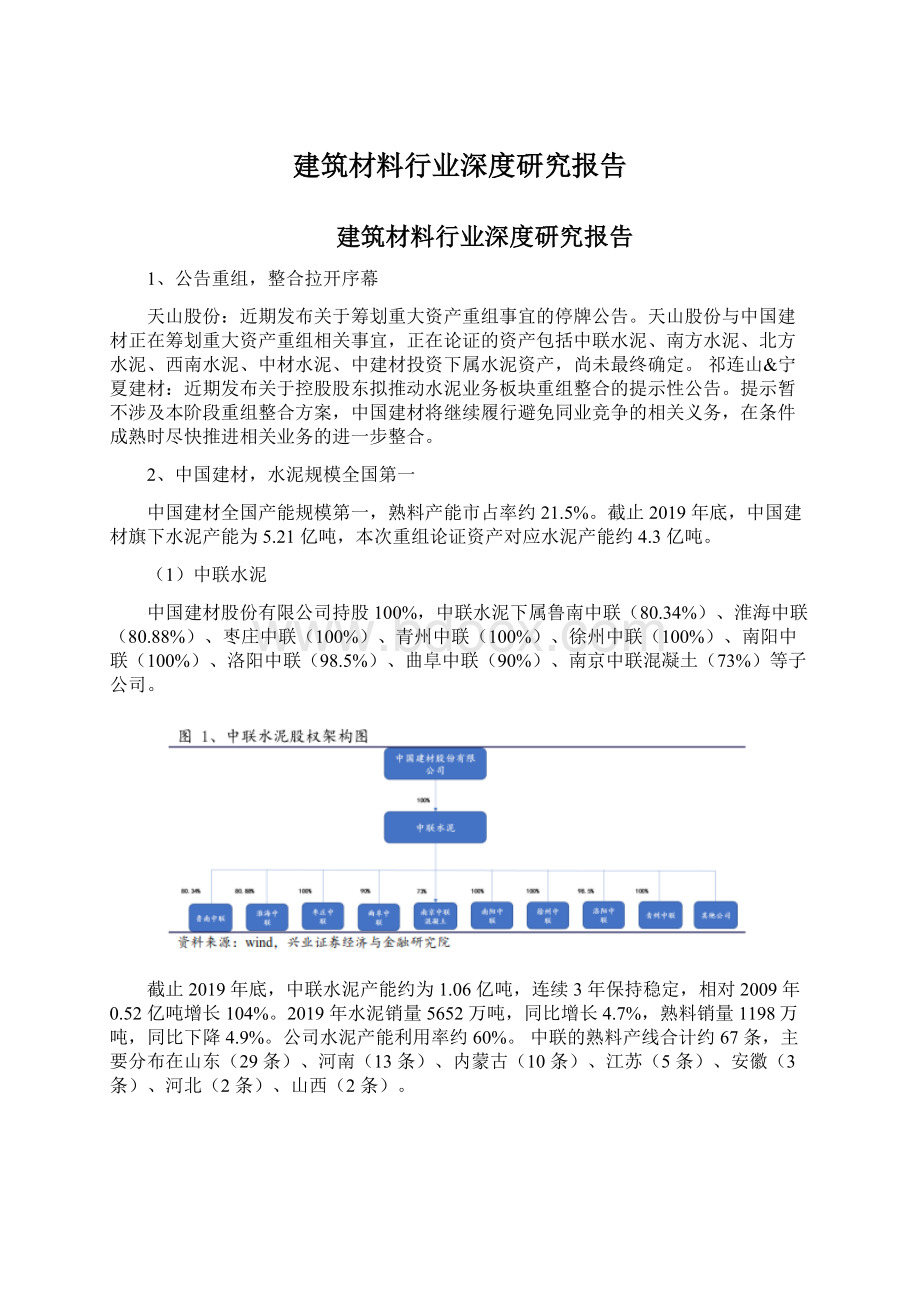

(1)中联水泥

中国建材股份有限公司持股100%,中联水泥下属鲁南中联(80.34%)、淮海中联(80.88%)、枣庄中联(100%)、青州中联(100%)、徐州中联(100%)、南阳中联(100%)、洛阳中联(98.5%)、曲阜中联(90%)、南京中联混凝土(73%)等子公司。

截止2019年底,中联水泥产能约为1.06亿吨,连续3年保持稳定,相对2009年0.52亿吨增长104%。

2019年水泥销量5652万吨,同比增长4.7%,熟料销量1198万吨,同比下降4.9%。

公司水泥产能利用率约60%。

中联的熟料产线合计约67条,主要分布在山东(29条)、河南(13条)、内蒙古(10条)、江苏(5条)、安徽(3条)、河北(2条)、山西(2条)。

山东、河南是中联布局的重点,区域内供给格局稳定,龙一龙二份额较高。

其中,山东2019年熟料产能11065万吨,中联3587万吨,占比第一(32.4%),第二为山水集团,占比约23.6%。

山东市场CR2、CR3、CR5分别为56%、64%、71%。

中联主要分布在济宁、临沂、日照、泰安、枣庄、潍坊、德州,与山水仅在烟台、潍坊、临沂、枣庄、济宁有产能重叠。

除龙一中联、龙二山水外,其他生产企业主要布局在枣庄(12条产线)、淄博(10条)、烟台(8条)等,第3-5名占比分别为8.4%、3.5%、2.8%。

产能角度,龙头与其他企业在区域上的重叠并不明显。

河南2019年熟料产能9533万吨,中联约1660万吨,占比为17.4%,天瑞水泥占比约23.5%。

成立合营公司集中度明显提高,2019年9月中国建材发布公告,中联与河南投资集团签订协议,双方成立合营公司。

中联以现金形式出资人民币55.3亿元,占合营公司注册资本的60%,河南投资以投入注资资产形式出资36.9亿元,占比40%。

合营公司实际控制人为中国建材集团,产能占比略超30%,跃居河南第一。

河南龙头产能分布较为独立,中联主要分布在安宁、洛阳、南阳、平顶山、郑州等,合营前的同力水泥主业分布在鹤壁、洛阳、三门峡、驻马店,而天瑞在平顶山、新乡、许昌、郑州、信阳、南阳,其他企业主要在焦作、新乡等地,第3-5名占比分别为6.02%、4.88%、3.25%。

河南、山东地理位置上承接南北,区域内格局稳定,但易受外来流入影响,例如河南前期高价吸引湖北、陕西、河北交界处水泥流入,1-5月山东累计进口熟料224万吨,5月当月流入76万吨。

限产有效控制库存压力。

2018-2020年河南、山东均执行6月错峰,山东6月1日-15日合计15天,河南6月10日-30日合计停产20天。

山东8月中旬仍有计划错峰半个月。

除夏季外,根据环保要求提出临时错峰要求,冬季错峰正常展开,例如2019年山东错峰生产时间为2019年11月15日至2020年3月15日,不排除部分协同生产企业或排放达标企业拥有豁免权。

错峰期间库存下降明显,例如今年6月底,河南多地水泥库容比仅40%,6月中旬山东多地为50-55%。

需求方面,2020年1-6月,山东固定资产投资累计同比+1.3%,房开投资同比+2.9%,销售面积(-4.4%),新开工(-21.8%),施工(+3.9%),竣工(-22%),但当月销售面积已连续3个月实现同比正增长。

1-6月山东地区水泥产量累计同比-1.56%,当月下降7.61%,而熟料产量累计同比+2.67%,当月高幅增长13.38%。

2020年1-6月,河南固定资产投资累计同比+2.6%,房开投资同比+2.6%,销售面积(-5.2%),新开工(-14.3%),施工(+3%),竣工(-34.7%),但当月销售面积已连续3个月实现同比正增长。

1-6月河南地区水泥产量累计同比+3.21%,当月下降18.68%,而熟料产量累计同比+2.89%,当月大幅增长57.32%。

产能变动方面,2020年6月公告,中联在滁州淘汰原2条2500t/d水泥熟料生产线,原址改建1条4000t/d新型干法水泥熟料协同处置污泥生产线。

2019年9月公告,南京中联水泥有限公司拟与广西新东运矿业有限公司进行水泥熟料产能置换,涉及年熟料产能45万吨(南京三龙水泥,1500t/d)。

(2)南方水泥

中国建材股份有限公司持股84.83%,南方水泥下属上海南方(100%)、浙江南方(100%)、浙江南方新材料(90%)、江西南方(100%)、湖南南方(100%)、南方新材料(80%)、广西南方(100%)等子公司。

截止2019年底,水泥产能约为1.41亿吨,2013年以来稳定在1.4亿吨以上,近期因严格执行减量置换产能有所缩减,相对2009年1亿吨增长41%。

2019年水泥销量1.02亿吨,同比增长5.8%,熟料销量1904万吨,同比增长2.0%。

公司水泥产能利用率约81%。

南方的熟料产线合计约94条,主要分布在浙江(33条)、湖南(22条)、江西(15条)、安徽(13条)、江苏(6条)、广西(4条)、福建(1条)。

长三角、江西和湖南是南方水泥的重点区域,区域内供给格局稳定,龙一龙二份额较高。

其中,长三角地区2019年熟料产能25797万吨,南方5270万吨,占比第二(20%),第一为海螺,占比约33%。

南方在浙江主要集中在衢州、金华、湖州、杭州,安徽以巢湖、宣城为主,江苏以无锡为主。

其中,浙江市场集中度较高,主导企业为海螺、南方、红狮,CR2、CR3、CR5分别为72%、77%、84%,考虑到海螺T型战略,以及北方、进口、长江上游等多个方向均有流入,浙江地区的销量集中度预计低于产能集中度。

南方主要在苏南布局,金峰、海螺是主要竞争方,中联在苏北市占率较高。

南方在安徽市场产能占比约9%,海螺占比接近60%。

基于长三角较高的经济发展前景,人口流入、投资建设一直较为可观。

湖南市场集中度水平较高,CR5为79%,CR2为60%。

南方主要分布在长沙、衡阳、郴州、湘潭,海螺主要在娄底、邵阳、永州等地,南方拥有22条熟料产线,海螺14条,其他企业的产线数量不超过5条。

湖南1-6月固投累计增速4.7%,房开累计投资增速6.7%。

江西2019年熟料产能6879万吨,南方约2031万吨,占比约为30%,其余2-5名占比较为均衡,万年青(占比约17.35%),海螺(15.64%),亚洲水泥(14.42%),红狮水泥(11.27%)。

龙头在区域布局较为独立,CR5高达88%,南方主要在赣州、吉安、九江、萍乡、上饶、宜春、抚州,亚泥在九江,万年青在赣州、景德镇、上饶,红狮在吉安、宜春,海螺在赣州、上饶、新余,其余中小企业规模有限。

同时,南方与万年青的合作较多,2007年双方各出资50%,成立江西南方万年青,由万年青并表,合作区域主要是赣州、上饶,例如下属子公司分布在赣州的兴国、章贡、石城、瑞金、寻乌,以及上饶的玉山县等。

此外,南方在江西玉山万年青中出资占比20%。

江西需求方面,1-6月江西固投增速5.8%,基础建设投资增长9%(同期全国为-0.07%),拉动投资增长1.6个百分点,其中道路运输业增速高达42.3%,亿元以上施工项目6294个,同比增加870个,亿元以上新开工项目1282个,同比增加607个。

6月以来,江西受降雨、洪水影响较大,7月11日江西全省防汛II级应急响应提升至I级。

除了短期需求积压未来释放外,同时需要观察到,江西水利、道路等基础建设空间仍然较大,从固投的绝对值角度,江西与周围省份差距同样较为突出,江西上半年累计固投不足1万亿元,湖南、湖北、福建均超过万亿。

江西常住人口4666.1万人,按照房屋新开工面积/人口测算,江西的系数为1.26,显著低于湖南(1.72),安徽(1.75),湖北(1.47),浙江(2.18),江西地产景气一定程度不及临近省份。

如果从空间与投入能力两个维度去初判区域未来发展,江西至少在空间方面满足条件。

(3)西南水泥

中国建材股份有限公司持股78.99%,西南水泥下属四川西南(100%)、贵州西南(100%)、云南西南(100%)、重庆西南(100%)、嘉华股份(89.51%)等子公司。

截止2019年底,水泥产能约为1.22亿吨,2015年以来基本稳定在1.2亿吨左右,相对2011年0.25亿吨大幅增长。

2019年水泥销量9160万吨,同比增长1.7%,熟料销量454万吨,同比增长15.5%。

公司水泥产能利用率约75%。

西南水泥的熟料产线合计约91条,主要分布在四川(36条)、贵州(24条)、云南(20条)、重庆(10条)、河北(1条,特种)。

名副其实,占据最核心的西南市场,包括四川、重庆、贵州、云南。

因为地理位置接近,区域之间的流动较为频繁,尤其是川渝和贵州。

2019年四川和重庆熟料产能分别为11033、5307万吨,合计16340万吨。

西南水泥主要分布在四川乐山、凉山州、德阳、达州、广安、绵阳、雅安,重庆綦江、万州等地,从子公司名称可以推测,历史上收购较多当地中小企业,例如昭觉金鑫水泥有限责任公司、达州利森水泥有限公司等,同时规模偏低,川渝42条产线中,5000t/d以下有32条之多,投产时间大多在2010年前后,未来区域内整合的空间、指标等条件均具备。

川渝地区海螺水泥竞争力较强,合计10条熟料产线,四川6条,重庆4条,主要分布在四川巴中、达州,以及重庆忠县等地,且规模较大,8条均为5000t/d产线。

今年公告拟在四川巴中市南江县置换建设一条5000t/d水泥熟料生产线,计划2022年年底前投产。

东方希望集中分布在丰都,5条均为5500t/d产线,规模较大,沿长江流域可抵达下游需求地域,靠近水路布局,公司经营策略较为灵活。

亚泥在四川的布局非常集中,均在成都,均为5000t/d产线;华新承接部分拉法基资产,分布在市场达州、重庆涪陵/合川/江津/永川,相对分散。

川渝重点工程项目推进加快。

宜西攀大丽高铁走向方案出炉,项目全长793公里,拟按照时速350公里设计,总投资1627亿元,项目分为宜西攀和攀丽大段,其中宜西攀铁路全长482公里,预估算总额为920亿元,攀丽大铁路全长311公里,预估算总额为707亿元,总工期6年。

重庆铁路投资集团正全力推动成渝中线、渝万、渝西、渝宜、渝贵等9个高铁项目前期工作,加快渝湘高铁和新田港铁路集疏运中心建设。

其中,渝湘高铁重庆站至黔江段实现全线全面开工建设,沿线8座站房及配套枢纽全部完成概念设计方案的征集;新田港铁路集疏运中心已经实现全面开工建设,新三圣寺隧道、五桥河大桥等6个工点全面开工。

贵州市场一直是冲击川渝的主要来源。

因前期需求过热,产能投建较多,需求降温后过剩严重,采取低价外运+错峰限产缓解库存压力。

如果将观察维度放在最近10年,2018年以前,贵州固投增速持续保持20%以上,2019年8月之前仍有10-20%的增速,随后增速显著下降,2020上半年下滑-4.9%,新开工大幅下降24.9%,6月当月新开工降幅仍然高达21%,当月销售面积已有起色,连续3个月同比正增长。

错峰限产体现出价格冲突后的供给平衡,2019年8-10月份,贵阳水泥企业停窑限产30天,2020年Q2-Q3各停20天,Q4停15天,全年不少于100天。

贵州熟料产能集中度一般,CR5为65%,CR2为47%。

西南水泥在贵州的产线合计24条,占比约26%,海螺产线14条,占比约21%,海螺的产线规模更大,以5000t/d居多,西南产线规模偏低,以2500-3000t/d居多。

第2-5名为红狮、台泥、鱼峰。

(4)北方水泥

中国建材股份有限公司持股70%,北方水泥下属汪清北方(100%)、宾州水泥(100%)、渭津金刚(100%)、伊春北方(80%)、白山水泥(100%)、佳木斯北方(100%)等子公司。

截止2019年底,水泥产能约为3690万吨,最近3年保持稳定,相对2009年800万吨大幅增长。

2019年水泥销量1575万吨,同比增长8.5%,熟料销量242万吨,熟料销量近年来波动较大。

公司水泥产能利用率约44%。

北方水泥的熟料产线合计约26条,主要分布在黑龙江(16条)、吉林(7条)、辽宁(2条)、内蒙古(1条)。

黑龙江集中度较高,CR2、CR3、CR5分别为70%、80%、90%,但熟料产能利用率仅为46%。

吉林集中度同样较高,CR2、CR3、CR5分别为67%、84%、96%,熟料产能利用率为64%。

辽宁最为分散,前4名占比均衡,均在10-18%区间内,CR2仅为35%,民营企业居多。

北方水泥在黑龙江为龙一(占比约59%),东北地区其他龙头包括亚泰集团(在吉林占比41%、黑龙江占比11%,辽宁占比11%),金隅冀东(在黑龙江占比9.4%,吉林占比17.6%)。

近年来辽宁水泥集港南下较多,利用港口便利在长三角、山东寻找需求消纳地。

(5)中材水泥

中国建材股份有限公司持股100%,中材水泥下属中材安徽(100%)、中材罗定(100%)、中材株洲(100%)、中材汉江(92.66%)、中材萍乡(90%)、中材天山(云浮)(81.94%)、中材亨达(70%)等子公司。

截止2019年底,水泥产能约为2500万吨。

2019年水泥销量2178万吨,同比增长5.8%,熟料销量432万吨,同比增长6.5%。

公司水泥产能利用率约88%。

中材水泥的熟料产线合计约14条,主要分布在广东(4条)、安徽(3条)、湖南(3条)、江西(2条)、陕西(2条)。

广东集中度一般,前3名占比均衡,均在12-18%区间内,CR2仅为35%,龙一为华润水泥(占比17.63%),龙二海螺水泥(17.32%),龙三台泥(12.17%),考虑到部分台泥产线由海螺接管,实际龙一为海螺。

两广通常被视为一个市场,每年从广西方向通过西江进入广东的熟料不低于3000万吨,华润贡献大部分,华润可通过广西贵港基地输入广东,覃塘区、平南县合计7条5000t/d熟料线,其中4条窑左右合计800-1000万吨水泥,同时与封开县(地理位置属于广东,与广西梧州仅30分钟车程)合计2000万吨进入广东的主要市场。

广东主要的需求消纳地区在珠三角,中材产线主要布局云浮,均为5000t/d产线规模较大,本地除1条华润产线外,其余4条均为中小企业。

陕西集中度较好,CR2、CR3、CR5分别为49%、68%、87%,龙一为西部水泥(占比27.32%),龙二金隅冀东(21.52%),龙三海螺(19.32%)。

龙头分布相对独立,西部水泥主要分布在汉中、商洛、铜川、渭南、西安,冀东主要分布在宝鸡、铜川、榆林,海螺主要在宝鸡、咸阳,同时海螺持股西部21.11%。

西部水泥产线规模偏低,大多在2500t/d,海螺、冀东以5000t/d大线居多。

中材布局在汉中,2500t/d小线,省内占比约3%。

(6)中建材投资下属水泥资产

中建材投资下属水泥资产指广东韶关市的水泥、混凝土、搅拌站等。

⚫翁源县中源发展有限公司,拥有1条5000t/d熟料产线⚫乐昌市中建材水泥有限公司,拥有1条2500t/d熟料产线⚫韶关市三创混凝土有限公司⚫韶关市泰基搅拌有限公司⚫韶关市粤北工业开发区建成混凝土有限公司⚫韶关市筑城新型节能建材有限公司⚫韶关市永威混凝土有限公司⚫韶关市曲江顺翔混凝土有限公司⚫乳源瑶族自治县嘉旺商品混凝土搅拌有限公司

3、价格中枢上移,经营质量提升

经过以上梳理,叠加西北3家(天山股份、祁连山、宁夏建材),中国建材在全国均有布局,虽然可以抵御区域性供需关系波动,但作为整体,盈利水平也更接近行业平均。

南方水泥水泥销售单价从2017年249.3元/吨提高至2020年一季度的380.62元/吨,毛利率自2017年的22.8%大幅提高到2019年的39.62%,一季度因疫情影响回落到36.8%,石灰石自给率超过90%,与煤炭长协价格比市场30-40元/吨。

2019年吨成本约207元,和2018年基本持平。

公司直销占比70%,主要客户为基建、房产开发项目和搅拌站等,分销占比30%,主要客户为农村等地区经销商。

西南水泥:

水泥销售单价从2017年249.59元/吨提高至311.46元/吨,毛利率自2017年的28.19%提高到2019年的31.49%,考虑到石灰石自给率约68%,相当一部分要依赖外购石灰石,如果资源配套问题不能妥善解决,吨成本向下空间承压,2019年吨成本约212元,和2018年基本持平。

公司水泥产品下游客户主要分为民用(52%)、搅拌站(24%)、重点工程(24%),熟料销售对象主要是粉磨站企业。

公司直销占比约为26%,分销占比约为74%。

中联水泥:

水泥销售单价从2017年274.5元/吨提高至382元/吨,公司整体毛利率自2018年的31.3%下降到2019年的30.9%,主因原材料价格上升影响,考虑到石灰石自有与外购配比约3:

1,仍有一部分要依赖外购石灰石。

公司水泥产品主要销售给搅拌站、水泥制品企业、重点工程业主、房地产开发商或施工单位、乡镇市场经销商等,销售对象集中度不高。

熟料客户主要是粉磨站企业。

下游按比例划分,重点工程18.2%,商混市场60.0%,县乡市场21.8%。

公司直销占比60%,主要是重点基建、房产项目工程和搅拌站等,分销占比40%,主要为农村等地区经销商。

负债率仍有下降空间,报表改善空间较大。

2019年,中联水泥资产负债率高达79.71%,2020Q1为75.63%,尽管逐年好转,但比例在可比公司中仍然偏高。

截止2020年一季度,公司短期借款161.6亿,长期借款60.5亿,应付账款63.6亿,应付票据22.5亿。

2020Q1财务费用率为11.9%,2019年为5.1%,且2019年存在大额信用减值、资产减值损失。

除历史包袱问题外(商誉、资产整合等),还受①业务结构影响,例如南方水泥2019年销售混凝土5169万方,中联销售4751万方等,商混经营模式与水泥不同,带来一定业务占款同时拉低毛利率;②区域分布影响,例如需求偏低的东北地区,直接影响整体盈利。

③客户结构影响,例如中联、西南下游客户重点工程占比低于25%,对整体的供应周期、产品标号、毛利率都有一定影响。

4、承诺梳理,整合有序推进

2011年7月,中材集团承诺用5年的时间,逐步实现对水泥业务的梳理,并将水泥业务整合为一个发展平台,从而解决水泥业务的同业竞争。

2015年9月因①地方政府沟通+②国企改革延期1年,在两材重组后,2017年11月中国建材集团承诺3年内并力争用更短的时间解决同业竞争问题。

资产的区域交叉较少,真实竞争影响有限。

天山股份是双区布局,主要在新疆+江苏,其中新疆土地辽阔,市场相对封闭,与邻省流动极少,江苏地区产线仅为4条,当地市场需求稳定,叠加产能规模有限,价格上以跟随战略为主,因产线分布在无锡、常州、南京,主要与南方水泥互有交叉,早在2011年天山已将广东云浮资产转让给中材水泥。

甘肃和宁夏因地理位置接近,以及宁夏建材在甘肃白银、天水也有产线分布,因此相互影响相对更多,近两年随着陕西、河南价格的部分时段走高,吸引宁夏熟料/水泥流出。

(1)2009年4月,天山股份公布非公开发行股票预案,不超过10家特定对象,包括当时的控股股东中材股份。

为避免可能产生的同业竞争,中材集团、中材股份于2009年4月27日出具《避免同业竞争的承诺函》,承诺:

⚫中材集团、中材股份保证不利用实际控制人或控股股东的地位损害天山股份及天山股份其他股东的利益。

⚫在中材集团、中材股份作为天山股份的控股股东和实际控制人期间,保证中材集团、中材股份及其控股子公司和实际控制的其他企业与天山股份(包括天山股份所控股企业)在同一销售市场上不进行相同经营业务的投入,不从事与天山股份相同或类似的生产、经营业务或活动,以避免对天山股份的生产经营构成业务竞争。

⚫中材集团、中材股份将严格履行上述承诺,如有违反,将依法承担赔偿责任。

4、在中材集团、中材股份控制的其他企业与天山股份存在关联关系期间,本承诺书为有效之承诺。

2011年7月,中材股份就下属水泥企业之间同业竞争问题向天山股份出具如下说明:

中国中材股份有限公司下属水泥企业包括新疆天山水泥股份有限公司、中材水泥有限责任公司、宁夏建材集团有限责任公司和甘肃祁连山水泥集团股份有限公司,为避免天山股份与其他三家水泥企业之间将来可能产生的同业竞争,水泥事业部对相应事宜作出规划,相关内容如下:

⚫天山股份水泥生产和销售区域集中于新疆自治区和江苏省,中材水泥有限责任公司、宁夏建材集团有限责任公司和甘肃祁连山水泥集团股份有限公司不在新疆自治区和江苏省新建水泥生产线,不将新疆自治区和江苏省作为目标市场。

⚫将继续认真履行2009年4月27日向天山股份出具的《关于避免同业竞争的承诺》。

⚫2010年9月7日,中国中材集团有限公司作出承诺,中材集团将根据境内监管规则要求,本着消除公司水泥业务潜在的同业竞争,促进上市公司健康发展的原则,积极与相关下属公司所在地人民政府和股东协调,以取得地方人民政府和股东的支持,采用符合法律法规、上市公司及股东利益的方式,用5年的时间,逐步实现对水泥业务的梳理,并将水泥业务整合为一个发展平台,从而彻底解决水泥业务的同业竞争。

⚫将按照中材集团所作承诺,根据各区域内水泥业务的市场、资产状况、资本市场的认可程度、通过资产并购、重组等多种方式,制定具体操作方案,逐步推进,最终消除下属水泥企业之间已存在的或潜在的同业竞争。

2015年9月,中材集团发布《中国中材集团有限公司关于变更承诺履行期限的函》,基于两个原因:

①3家A股上市公司处于不同地域,整合涉及与上市公司所在地人民政府的沟通,取得当地政府对方案的认可和支持。

当前需要进一步与各地方政府进行深入的交流和协调;②新一轮国企改革正在推动过程中,有关中央企业改革的具体指导意见和实施细则即将陆续出台,中材集团作为大型央企,将服从和服务于国企改革,拟延期1年履行前述解决同业竞争的承诺。

2015年11月,天山股份第五次临时大会审议通过了《新疆天山水

升级会员

升级会员