制约中小企业发展的因素探析.docx

《制约中小企业发展的因素探析.docx》由会员分享,可在线阅读,更多相关《制约中小企业发展的因素探析.docx(8页珍藏版)》请在冰豆网上搜索。

制约中小企业发展的因素探析

科技情报开发与经济

SCI-TECHINFORMATIONDEVELOPMENT&ECONOMY2010年第20卷第6期

促进经济社会健康发展。

会计信息化建设是实现会计信息化与经营管理信息化融合,进一步提升企业的管理水平和风险防范能力,做到数出一门、资源共享,便于不同信息使用者获取分析和利用,进行投资和相关决策。

会计人员需要不断加强自身的职业道德修养,提高相关的职业技能,创新会计的管理价值,发挥其内在的监督作用,能有效提高会计信息质量。

(3加强企业内、外部监督管理机制,促进企业内部控制体系的完善,有助于提高会计信息质量。

内部审计是组织内部的一种独立客观的监督和评价活动,它通过审查和评价经营活动及内部控制的适当性、合法性、有效性,促进组织目标的实现。

内部审计监督一是监督内部控制制度是否严密,二是核查会计信息基础资料是否正确、真实,三是企业经济责任履行情况,有无违法违纪、损失浪费行为;纠错防弊,改进企业经营管理,是对内部控制的检查和再控制。

但内部审计是为企业内部管理服务的,

缺乏审计的独立性,更需要充分发挥财政、国家审计机构、税务机关、会计师事务所等外部机构的监督作用,进行相关的税务稽查、资产清查、财务报告审计、

内控体系的评价等,形成有效的监督合力。

2008年6月28日,财政部、中国证监会、审计署、中国银监会、中国保监会联合发布了《企业内部控制基本规范》,强调内部控制是由企业董事会、监事会、

经理层和全体员工实施的,实现目标的全过程控制;要求企业在保证经营管理合法合规、资产安全、财务报告及相关信息真实完整、提高经营效率和效果的基础上,促进企业发展战略;建立以

企业为主体、

以政府监管为促进、以中介机构审计为重要组成部分的内部控制实施机制,要求企业实行内部控制自我评价制度。

现代审计也全面走进财务报告鉴证与内部控制鉴证并重的新时代,由于企业在内部控制设计、执行方面还存在一定问题,而内部控制鉴证不仅可以帮助企业完善内部控制制度,同时也有利于监管部门从企业外部对其内部控制进行监督,从而规范资本市场运作,保护投资者权益。

随着内控体系的不断完善,要求企业披露内控报告及其鉴证报告,使利益相关者借助该报告,判断企业的管理情况和财务报告质量,同时督促企业强化内部控制,减少重大财务错弊,提高了会计信息质量。

总之,会计信息质量问题是企业信息形成的各个环节相互促进、共同提高的问题。

以改善企业内部控制环境为重点,创建良好的企业文化氛围,提升员工的整体素质,实现企业经营目标;加强会计、

审计行业职业道德和职业技能的培养,提高会计、审计行业的执业能力;发挥会计秩序的维护者如证监会、证券交易所、注册会计师协会、国家审计机关等会计监管部门的作用,形成有效的监管机制,为多元的信息使用者提供有用的会计信息。

(责任编辑:

张红

────────────────

第一作者简介:

赵秀明,女,1965年6月生,2009年毕业于中北大学,会计师,山西焦煤西山煤电集团公司屯兰矿,山西省古交市,030206.

ProbeintotheQualityofAccountingInformation

ZHAOXiu-ming

ABSTRACT:

Thispaperexpoundstheconnotationoftrueandeffectiveaccountinginformation,analyzesthereasonsofthegenerationandfalseaccountinginformation,andpointsoutsomeeffectivewaysforimprovingthequalityofaccountinginformation.

KEYWORDS:

accountinginformation;qualityofinformation;supervisionmechanism

随着经济全球化进程的加快,中小企业在经济发展、就业和社会协调方面的作用越来越大,世界各国也纷纷采取措施支持企业的发展。

目前,国外中小企业在国家政策扶持下,充分发挥机动灵活的特点,在技术开发、扩大就业、缓解经济危机方面表现出强大的活力。

国外对中小企业战略管理研究目前已经形成一些较为成熟的做法:

设定专门的中小型企业管理机构;制定促进中小企业发展的法律;制定扶持中小型企业发展计划;实行税收优惠政策;为中小型企业融资提供支持和社会保障;促进中小企业“规模化”经营等。

我国是中小企业大国,却不是中小企业强国,由于中小型企业的特性以及历史原因,国内中小企业管理起步较晚。

2004年,文章编号:

1005-6033(201006-0115-03

收稿日期:

2009-11-15

制约中小企业发展的因素探析

刘海风

(河南科技大学计划财务处,河南洛阳,471003

摘

要:

通过问卷调查的方法分析了制约中小企业发展的各种因素,并从战略管理的

角度对中小企业管理理论进行了研究。

关键词:

中小企业;企业管理;理论研究中图分类号:

F276.3

文献标识码:

A

115

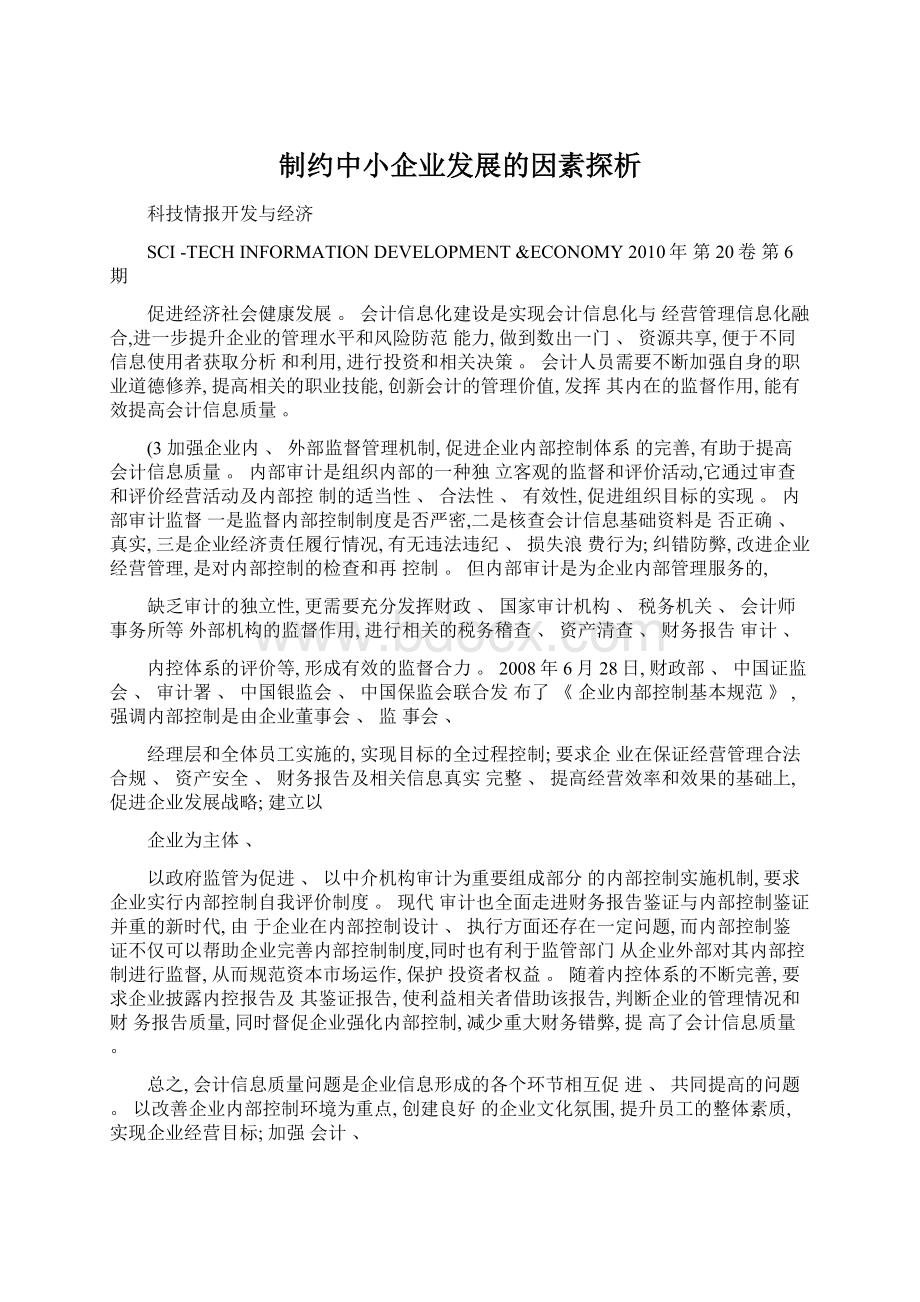

民营合伙44%

民营独资20%

家族式企业

36%

图1中小民营企业的基本情况

2520151050

所占比例/%

高素质

人力资源不足

资金

短缺

制造

成本高

法律意

识淡漠

基础设施落后

政府不优惠

筹资

风验大其他

学者程军在《我国中小企业财务管理战略思路探讨》一文中认为中小企业财务管理应从战略角度提出加强管理,尽可能实现企业目标最大化以及如何实现企业战略目标与财务目标的统一,探讨了中小企业近期目标与长远目标的关系问题。

我国仍然存在中小企业战略以及财务理论两者之间不相关联的问题,不能很好地从理论及实践角度对中小企业的管理给予支持。

本文力图从实践基础的角度来揭示影响中小企业发展的因素。

1问卷调研目标的确定

1.1调研的目的

回顾中小企业的发展,可以发现制约中小企业战略选择和

战略实现的因素有很多,既有来自于企业外部的,又有产生于企业内部的,调研的目的就是在众多的因素中找出哪些是最重要的因素。

1.2问卷指标的来源

研究指标的选择采用了定性分析方法。

虽然定性分析方法有很多种,例如专家意见法、头脑风暴法、德尔菲法、问卷调查法、观察法等,但我们的主要目的是为了形成在后续研究中所需要的问卷,同时考虑到在研究过程中能力、时间等因素的限制,所以在问卷指标的选择过程中采用了德尔菲法。

通过对文献的整理,分析了中小企业战略选择的制约因素和管理战略实施的影响因素,结合具体的管理调查,产生了一些有关两者的调查。

1.3问卷指标的形成

本文选择了郑州、洛阳等地的高新区及高新工业园区的30家企业和一些专家作为德尔菲法的调研对象,进行了两次反馈,最终形成了本研究所使用的调查问卷的主要指标。

第一次反馈结果:

经过第一轮的反馈,专家意见的集中趋势明显,我们又增加了一些新的内容,形成第二轮的调查。

第二次反馈结果:

在第一次调查问卷回收10天后,我们进行了第二轮调查。

第二次调查结果显示,专家意见的反馈集中度不如第一次,趋于平均。

2问卷调研过程

2.1问卷调研的思路

本问卷的设计是为了研究中小企业发展战略的影响因素,

问卷设计分为两大类,第一类调查是针对企业财务部门设计的,第二类调查是专为管理人员设计的。

2.2问卷发放和回收情况

这两类问卷主要投放郑州、

洛阳等地的高新区及高新工业园区的中小企业。

研究过程中共发放调查问卷54份,其中A、B各27份,回收38份,回收率为70%。

在回收的问卷中,无效问卷6份,有效率84%。

2.3问卷调查分析

依据问卷调查结果,对其中一些问题进行如下分析。

(1中小企业的基本性质。

对中小企业的调查显示,有20%是民营独资,44%是民营合伙,36%是家族式企业。

中小企业的基本情况见图1。

(2管理人员的个人情况。

在所调查的管理人员中,其学历情况统计见图2,其所学专业分布见图3。

从中可以看出,在中小企业管理人员中,专科以上的人员所占比重较大,为80%,其他人员占20%素质也较高;从所学专业可知,在中小企业中所学专业为经济与管理类(32%和理工类(30%的人员较多。

(3中小企业面临的困难和挑战。

当前中小企业面临的主要困难和挑战有:

高素质人才资源不足、资金短缺、筹资风险大、制造成本高、

缺乏法律意识等。

(4与企业战略目标实现有直接关系的活动。

与企业战略目标实现有直接关系的活动情况见图5。

调查表明,财务管理(18%所占比例较大,说明企业战略与

图2管理人员学历分布

专科

本科

硕士

其他

博士35

3

所占比例/%

外语类

理工类

哲学类法律类其他

经济与

管理类

图4中小企业面临的困难和挑战

图3

管理人员专业分布

图5与企业战略目标实现有直接关系的活动情况20

181********6420

所占比例/%

财务

管理

人力资源

管理

技术

创新

成本

控制

资本

运营

质量

控

制

产品研发其他

刘海风制约中小企业发展的因素探析本刊E-mail:

经济论坛

财务管理评价内容

财务负责人参与企业重大战略的决策过程财务负责人与其他职能部门负责人地位、待遇相同

财务是企业战略制定考虑的主要因素

财务管理工作得到各部门管理人员的支持配合员工经常向财务人员寻求帮助并得到支持财务工作对企业重大变革起到积极推动作用财务人员为企业其他部门提供专业的咨询财务工作大多涉及一些日常事务性工作

非常符合55.764.354.270.955.156.243.815.1基本符合35.723.833.3

15.713.332.921.958.9不太符合2.99.58.3

8.710.26.82620.5

不符合

5.72.44.2

4.715.74.18.25.5

符合的程度

表1

对中小企业财务状况的评价(%

图6中小企业战略实施的限制因素

人才

市场

政府技术

其他

资金

TalkingabouttheApplicationandDevelopmentofJavaWeb

BasedonSSHFrameworkandjQueryTechnology

LIFeng,LIUYan-long

ABSTRACT:

AccordingtotheintegrationtechnologyofthreekindsoflightframeworktechnologiessuchasStruts2,SpringandHibernate,thispaperintroducesjQuery,amorepopularWebfront-endtechnology,intoWebdevelopmentprocess,andusesHTML+CSS+jQuery’sthree-layerstructuremodeinsteadoftraditionalJSPtechnologyastheviewforthecommunicationwithcustomers,whichincreasestheresponsespeedofWebapplicationprogramofB/Smodelandimprovestheuserexperience.

KEYWORDS:

jQuery;Struts2;Hibernate;AJAX;JavaWeb

(上接第108页

ProbeintotheFactorsRestrainingtheDevelopment

ofSmallandMedium-sizedEnterprises

LIUHai-feng

ABSTRACT:

Byusingthequestionnairesurvey,thispaperanalyzesvariousfactorsrestrainingthedevelopmentofsmallandmedium-sizedenterprises,andfromthestrategicangle,researchesthetheoriesofthemanagementofsmallandmedium-sizedenterprises.

KEYWORDS:

smallandmedium-sizedenterprise;enterprisemanagement;theoreticalresearch

管理之间存在非常紧密的关系。

(5对中小企业财务管理状况的评价。

对中小企业财务状况的评价见表1。

表1的调查结果表明,除了“财务人员为企业其他部门提供专业的咨询”和“财务工作涉及日常事务性工作”两方面的评价稍差外,其他财务管理状况的评价都不错,这表明中小民营企业越来越肯定财务管理工作的重要性,并且这一工作已成为企业战略决策过程中不可或缺的因素。

(6中小企业战略实施的限制因素。

中小企业战略实施的限制因素见图6。

对于企业战略实施的限制因素调查表明,其主要限制因素是人才(25%、资金(29.6%、技术(19%、市场(15%等。

3问卷调研结论

通过问卷调查和分析,可以得出以下结论:

(1中小企业面临的主要挑战是企业资金短缺、高素质人才不足。

(2财务管理是企业目标实现的最重要和有最直接关系的活动。

(3影响企业目标实现的最大障碍是财务管理和人力资源管理。

(4财务管理职能最重要和最薄弱的环节主要体现在资金短缺、成本难以控制、目标不清、风险性大等。

根据以上的分析结论,可以看出中小企业发展的最重要因素表现在企业目标的选择、人力资本的运用和财务风险的预警等方面。

参考文献

[1]刘伟东,陈风杰.中小企业现代经营[M].哈尔滨:

东北财经大学出版社,1997:

339.

(本文部分参考文献因著录项目不全被删除

(责任编辑:

邱娅男

────────────────

第一作者简介:

刘海风,女,1969年5月生,1991年毕业于河南财经学院,2007年毕业于河南科技大学(硕士,会计师,河南科技大学计划财务处,河南省洛阳市西苑路48号,471003.

刘海风制约中小企业发展的因素探析本刊E-mail:

经济论坛

117

升级会员

升级会员