建筑钢材产业投资分析报告.docx

《建筑钢材产业投资分析报告.docx》由会员分享,可在线阅读,更多相关《建筑钢材产业投资分析报告.docx(82页珍藏版)》请在冰豆网上搜索。

建筑钢材产业投资分析报告

建筑钢材产业投资分析报告

摘要

ØØ 中国建筑钢材行业在所有的钢材行业中起步最早,生产最为普及,技术水平基本可与国外先进水平相媲美,是对生产技术和设备条件要求最低的钢材生产行业,但行业集中度低,行业秩序相对较为混乱,长期处于供过于求的局面,受政府的政策限制,目前已经基本没有进一步发展的潜力,投资价值极低。

ØØ 世界建筑钢材行业基本已经发展到顶峰,国外已经不主张继续发展建筑钢材;中国未来几年建筑钢材需求规模仍将有10%左右的增幅,但即将到达高峰期,预计中国建筑钢材的消费顶峰出现在2005—2008年之间。

ØØ 中国建筑钢材在总量过剩的背景下,存在结构性的供不应求,近期将以三级螺纹钢为主,虽然目前三级螺纹钢并未真正全面推广应用,但在未来2—3年内,将逐渐走向主流,因此提前实现三级螺纹钢规模生产的企业将首先获得回报。

精品线材是另一个投资机会。

ØØ 我国正处在钢材消费增长期。

由于我国目前属于发展中国家,且正处在工业化建设的高峰期,特别是基础设施和基础工业建设更为繁重,尤其是近年实施的积极财政政策拉动社会投资迅速增长,使我国钢材需求出现了快速增长。

ØØ 我国的钢材需求具有持续增长的基础。

随着我国汽车、房地产、机械等诸多行业的景气度不断提升钢铁作为大宗物资原材料必然成为被拉动的对象。

尤其是从2002年以来,我国经济开始步入一个新的快速增长周期。

以汽车、房地产、机械制造业和电子通讯业为龙头的高增长产业群已经形成,成为我国经济快速增长的新亮点。

钢铁工业是基础原材料产业,在高增长产业群中起着承上启下的重要作用。

下游行业的发展,拉动了钢铁高增长,钢铁的高增长又为能源、电力、交通运输业等行业发展拓展了空间。

摘要1

1.产业概述6

1.1定义及分类6

1.2产业特征6

1.3产业在国民经济中的地位8

1.4行业发展概述8

2.产业组织状况分析10

2.1生产状况分析10

2.1.1生产能力及区域分布10

2.1.2产品结构及分类产量分析15

2.2建筑钢材行业的技术状况30

2.2.1现有技术水平30

2.2.2轧制工艺技术取得的进步:

31

2.2.3国内技术与国外技术的差距33

2.2.42002年我国炼钢生产技术进步成效显著34

2.3建筑钢材的市场结构分析37

2.3.1生产集中度分析37

2.3.2生产企业的规模结构分析38

2.3.3生产企业的所有制结构分析40

2.3.4企业的地区分析及地区间竞争状况分析41

2.3.5国外厂商的进入情况43

2.3.6投资情况45

2.4产业的经济效率分析46

3.产业需求状况分析50

3.1我国市场需求规模分析50

3.2市场集中度及品牌分析53

3.3销量的地区分布构成55

3.4重点城市消费情况比较55

3.5基本用户及其特点56

3.6市场价格及趋势57

3.7进出口情况及影响60

4.产业发展趋势预测63

4.1产业的生命周期63

4.2产业的SWOT分析63

4.3产业的供需平衡分析65

4.4产业投资发展趋势66

5.政府、政策及相关规定对建筑钢材行业的影响67

5.1中央政府对产业的管制情况及其影响67

5.2地方政府对产业的管制情况及其影响68

5.3产业对外开放政策的变化及影响69

5.4钢铁产业宏观政策及影响69

5.5房地产业政策及影响71

6.重点企业分析74

6.1重点企业部分财务指标74

6.2部分重点企业赢利能力及运营综合评价77

6.3上市公司表现79

6.4重点企业在行业中的地位分析79

7.产业投资价值分析81

7.1投资风险分析81

7.2产业成长性和投资机会分析81

8.信贷建议83

1.产业概述

1.1定义及分类

建筑钢材广泛应用于国民经济各行业,尤其是基础设施和各类住宅的建设,其中使用量最大的是各类建筑设施,包括住宅。

建筑钢材行业是钢铁各行业中规模最大、分布最广、最为普及的一个主导行业,也是档次最低、附加值最小、逐渐被各重点钢铁集团公司淘汰的行业,因此建筑钢材在钢材总产量中的比重大小,被业内不成文地用来衡量该企业产品结构的优劣,凡是建筑钢材比重过大的,即被认为是缺乏市场竞争力的企业。

“建筑钢材”是一个比较模糊的范畴,广义的建筑钢材品种包括:

螺纹钢、线材、圆钢、工字钢、角钢、槽钢、H型钢及其它异型钢、公路及桥梁用钢板、普碳钢管等等,随着经济的发展和社会的进步,钢结构广泛应用于各种建筑用钢场合,因此与钢结构相关的中厚板、卷板、耐火耐候钢等也可被称为建筑钢材,在生活水平较高的国家或地区,不锈钢板、管被大量应用于建筑装饰和流体输送领域,因此不锈钢板、管也逐渐进入建筑钢材概念之中。

但从狭义而言,目前世界上(尤其是中国)建筑钢材多指普碳线材和螺纹钢,这两个品种是几乎所有建筑均不可缺少且使用量最大的,在生产规模上也处于绝对优势,目前国内钢材流通领域和各种文章中经常提到的“建筑钢材”就是单指普碳线材和螺纹钢,而普碳线材一般均简称为线材。

因此下文除非特别说明,否则建筑钢材均指线材和螺纹钢。

1.2产业特征

建筑钢材行业的特点非常明显:

①、应用面广:

从地域上而言,建筑钢材的存在几乎与现代文明同在,只要有现代人类居住之处几乎均需要使用建筑钢材,无论沙漠、海洋还是南北两极、也无论是城市、农村均有建筑钢材出现,国民经济各行业的发展无一例外地均需直接或间接消耗建筑钢材。

②、容易进入:

目前包括中国在内的全球主要产钢国的建筑钢材生产技术和设备非常成熟,且设备本身相对简单、易于维护、技术上易于操作,同时生产工序对所需原燃料质量要求并不非常高,因此建筑钢材生产企业遍布全国各地,乡镇企业不计其数,其实际数量无法统计。

正因为建筑钢材的生产容易上手,才成为一些落后地区优先考虑投资的钢铁项目。

顺便指出,目前全国约100家重点大中型钢铁企业生产的钢材品种中,唯一共同有能力生产的品种就是建筑钢材。

③、竞争激烈:

建筑钢材长期处于供过于求的状态,因此竞争激烈,目前的价格水平低于世界其它主要产钢国的水平,利润率在所有钢材品种中几乎是最低的,由此导致许多生产企业为了获取利润而不顾质量和环境,采用劣质原料、落后设备生产劣质钢材,且污染严重,资源浪费惊人。

④、管理困难:

由于行业的分散性和地方保护主义,造成建筑钢材行业的宏观管理十分困难,在冶金工业部和后来的国家冶金工业局撤消后,国家经贸委发出的一些指导性文件在许多地方很难得到施行,如今国家经贸委也已经撤消,设立的中国钢铁工业协会已经没有行政权力,在管理手段上更加缺乏,加上协会管理人员普遍年龄偏大,办事效率较低,且协会内部不同的部门之间明争暗斗比较严重,责任心有所欠缺,在非常重要的信息统计环节上,已经很难获得精确、及时的行业统计数据。

⑤、邻居之间的竞争:

中国建筑钢材市场的竞争多为“邻居”之间的竞争,即竞争大多集中在与自己毗邻的生产企业之间,原因在于建筑钢材的利润率非常低,扩大销售半径将明显增加销售费用,且许多下游用户均偏向于采用本地厂商生产的产品,外地产品除非价格非常有优势,才能在市场上获得一席之地。

这方面的典型特例是首钢和鞍钢,由于两家企业的产量非常大(2002年鞍钢和首钢建筑钢材产量分别达108万吨和554万吨),而本地需求有限,于是被迫将销售范围扩大至广东。

1.3产业在国民经济中的地位

建筑钢材行业在国民经济中的地位非常重要,是基础性产业,如上所述,建筑钢材被广泛应用于各行业,是许多行业的原材料,分布于全国各地的建筑钢材生产企业为当地提供了可观的就业机会和财政收入,同时带动上游煤炭、焦炭、矿石、电力、运输等行业的发展,从2002年国家统计局的数据来看,线材和螺纹钢产量接近7900万吨,占钢材总产量的41%,按照2400元/吨的售价估算,不考虑流通环节的增加值,其销售额大约1900亿人民币,如果按目前约10%的销售利润率计算,其全行业利润在190亿人民币左右,占2002年我国工业企业利润总额(5620亿元,国家统计局数字)的3.38%左右。

如果考虑对相关行业的拉动作用,其影响难以估算。

1.4行业发展概述

在西方发达国家,建筑钢材的生产技术、设备和管理非常成熟。

在全球,从19世纪末开始发明氧气转炉炼钢以来,建筑钢材的生产发展非常迅速,早在20世纪70年代左右,其生产技术和设备在西方发达国家即已非常成熟,被广泛应用于各种建筑场合,自20世纪80年代以来,因其生产简单、投资周期短,造成竞争非常激烈,利润率逐年降低,又逐渐被发达国家冷落,不再作为投资的方向。

中国由于自身特殊的国情,虽然钢铁行业从抗日战争期间就已经起步,在20世纪50年代中期还出现过全国大炼钢铁的火爆场面,但真正迎来大发展时期却是改革开放以后,中国各行业对建筑钢材的需求与日俱增,催生了一大批钢铁企业,而建筑钢材的生产技术和设备趋于完善,则是90年代初期开始的事,钢铁企业面临日益激烈的市场竞争,不得不走上实施精品战略的道路,到90年代中后期,建筑钢材的实物质量基本可与发达国家的产品相媲美,完全不需要依赖进口产品,甚至逐渐加大出口力度。

但迄今为止,建筑钢材行业作为一个粗放型的生产行业,其带来的环境污染一直是有关部门难以根本解决的问题。

2.产业组织状况分析

2.1生产状况分析

2.1.1生产能力及区域分布

2.1.1.1生产能力

目前尚无最新的线材和螺纹钢设备的精确生产能力统计数据,2002年钢铁工业统计年报须到2003年中期方能完成,因此此处引用早期的相关数据予以说明。

线材:

线材的生产设备相对独立,与其它钢材生产设备互换性不强,因此易于统计,我国最近的一次全国工业普查是1995年,根据这次统计结果,全国共有83套线材轧机,生产能力为2073万吨,其中高速线材657万吨,占31.7%。

另根据中国钢铁工业协会信息统计部的统计,截止2001年底,我国拥有线材轧机81套,其中高速线材轧机42套,普通线材轧机39套,生产能力总计为3368万吨,比1995年全国普查的数据增长62.5%,其中高速线材生产能力占55.2%。

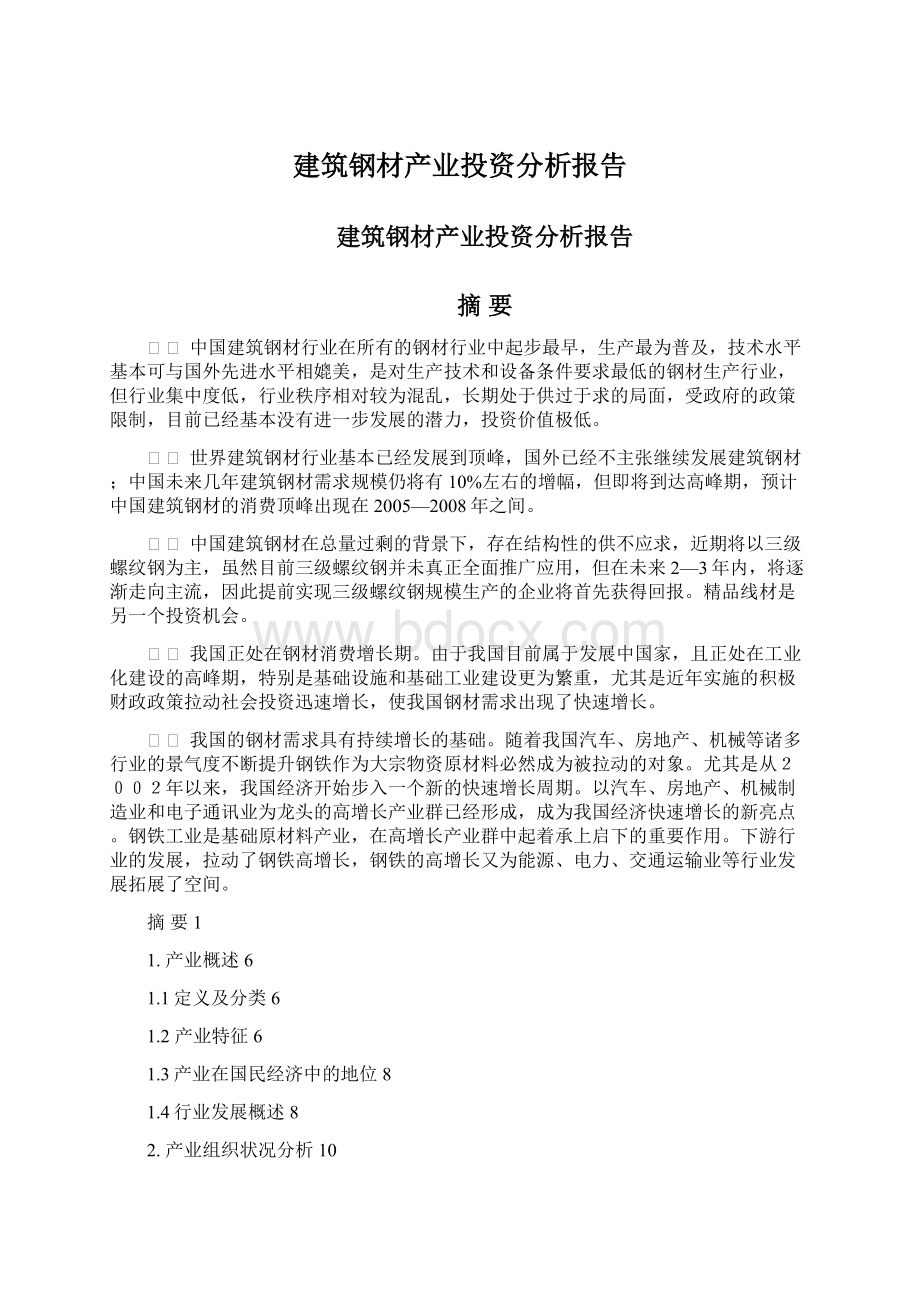

根据中国钢铁工业协会信息统计部门提供的数据,近10年我国高速线材生产能力趋势如下图

图2.1高速线材产能趋势

单位:

万吨

螺纹钢:

由于螺纹钢的生产设备与其它普通小型材具有很强的互换性,同一套设备可以根据市场需求灵活地决定在任何时候生产螺纹钢,或者生产其它型材,只需更换轧辊即可。

所以,我国一般不单独对螺纹钢的生产能力进行统计。

理论上,小型材的生产能力就是螺纹钢的生产能力,螺纹钢产量也归入小型材的产量统计中。

小型材轧机在我国非常普及,目前尚有相当数量的落后机组仍在大量生产。

据不完全统计,目前我国县以上企业拥有各类建筑用小型材轧机700余套,生产能力2800多万吨;其中工艺先进的连续或半连续小型轧机45套,生产能力1400万吨;这些轧机绝大部分是落后的横列式轧机。

1998年,国内小型材的产量为2749万吨;其中螺纹钢为2078.6万吨,占小型材生产量的75.6%;螺纹钢的发展趋势代表了小型材的发展。

根据中国钢铁工业协会信息统计部门提供的数据,近10年我国连续式小型材生产能力趋势如下图

图2.2连续式小型材产能趋势

单位:

万吨

可见20世纪90年代以来,我国建筑钢材的生产能力稳步增长,平均增长幅度在20%左右,近几年增势更为显著,增幅达24%,成为拉动中国钢材产量持续稳定增长的中坚力量。

2.1.1.2区域分布

建筑钢材是目前国内各大钢铁集团公司唯一共同拥有的一个品种,因此其生产能力的区域分布代表了中国钢材生产总能力的地域分布,由于目前我国并无详细的生产能力统计数据(仅有实际产量统计数据,其分析见后面),对其生产能力的区域分布只能按照业内达成共识的观点予以说明。

一般认为,目前中国建筑钢材的生产集中于两大区域:

华东、华北地区。

在建国初期,建筑钢材的生产集中在辽宁省,以鞍钢为绝对主导钢厂,在20世纪50年代中期,中国兴起一股“大炼钢铁”热潮,各地疯狂上马小规模炼钢厂,但这些小规模企业生产设备和工艺极其落后,土法炼铁、土法炼钢大行其道,当时建筑钢材的生产能力有所分散,但主要仍集中在东北和华北地区,以及华中、华东部分地区。

60年代前后,我国下大力投资钢铁工业,陆续新建或扩建了本钢、抚钢、太钢、邯钢、马钢、唐钢、包钢、酒钢、攀钢等一大批大中型企业,使建筑钢材的生产能力进一步分散,尤其是华东地区生产能力发展最为迅速,迄今基本上形成了华东、华北两个地区的绝对优势地位,近几年中南地区的生产能力也迅速增长,但今后几年内难以超过上述三大地区。

从目前的形势来看,随着国内钢铁企业产品结构调整步伐的加快和新上马项目的猛增,华北地区在全国建筑钢材生产能力上的地位将继续巩固,甚至可能超过华东地区,华东地区尽管钢铁总规模扩张最为迅猛,但其产品结构偏向于板材和特殊钢类产品,对建筑钢材的投资相对较少。

2.1.1.3我国四大地区小型材生产布局

(1)东北地区

东北地区(辽宁、吉林、黑龙江)生产小型材的国家重点企业有鞍钢,地方骨干企业有新抚、凌钢、通钢、西林钢厂等。

从生产数量看:

东北地区1997年钢材产量为1308万吨,其中小型材为176万吨,占东北地区钢材总产量的约13%,东北地区小型材的消费量200万吨左右,预计2005年东北地区小型材消费量为250万-300万吨。

从东北地区钢材供需平衡看,小型材生产能力不足。

但其周边地区尤其是华北地区,小型材生产能力过剩。

从小型材轧机装备水平看:

东北地区小型边轧机有鞍钢小型厂二车间、西林钢厂二轧厂及正在建设的北台钢铁厂,年生产能力75万吨,另外还有一些老企业如通钢辉南轧钢厂、凌钢、新抚、沈轧等现仍在生产,东北地区小型材市场若考虑到华北地区大量向其销售,则小型材处于供过于求的局面,但总的轧机装备水平仍比较落后,横列式轧机生产量仍占很高比例。

因此,东北地区与全国小型材发展趋势一样,应逐步淘汰落后或改造落后机型,发展连续或半连续小型轧机。

(2)华东地区

华东地区(上海、江苏、浙江、安徽、福建、江西、山东)大量生产小型材的国家重点企业有上钢一厂、上钢五厂、原新沪钢铁厂、马钢等企业,地方骨干企业有南钢、杭钢、合钢、三明、南昌、济钢、莱钢等。

从生产数量看:

1997年华东地区钢材产量为3411万吨,其中小型材为874万吨,占华东地区钢材总量的约26%,华东地区小型材的消费量700万吨左右,预计2005年华东地区小型材消费量为800万-900万吨。

从华东地区戆供需平衡看,小型材生产量已能满足市场需求。

从小型材轧机装备水平看:

华东地区小型边轧及半连轧机有14套,生产能力570万吨,生产企业有马钢、上钢一厂、江阴兴澄钢厂、莱芜钢铁厂、杭州钢铁厂、新沪钢铁厂、上钢五厂、江苏沙钢、淮阴钢铁厂等,另外还有一些老企业及地方中小企业,特别是江苏中小企业张家港永联钢铁厂,1997年小型材生产量大106万吨。

因此,华东地区小型材处于供过于求的局面,总的轧机装备水平在国内处于领先地位,但与国外水平相比还有一定差距。

(3)中南地区

中南地区(河南、湖北、湖南、广东、广西、海南)生产小型材的主要企业有涟源钢铁厂、安阳钢铁公司、广州钢铁有限公司、韶关钢铁厂、鄂称钢铁厂、柳州钢铁厂等。

从生产数量看:

中南地区1997年钢材产量为1604万吨,其中小型材为405万吨,占中南地区钢材总量的约25%,中南地区小型材的消费量400万吨左右,预计2005年中南地区小型材消费量为500万吨,从中南地区钢材供需平衡看,小型材生产量已能满足市场需求。

从小型材轧机装备水平看:

中南地区小型边轧及半连轧机有10套,生产能力315万吨,占生产总量的78%,生产能力较大的企业有涟源钢铁公司(河南)、广东大亚湾某厂、汉阳钢铁厂等,另外还有柳州钢铁厂、大冶钢厂、襄樊钢铁集团公司、广州南方钢厂等一些老企业,生产潜力很大,因此,中南地区小型材处于供过于求的局面,总的轧机装备水平提高很快。

(4)西南地区

西南地区(四川、贵州、云南)生产小型材的重点企业有攀钢、贵阳钢厂、水城钢厂、长城钢厂四分厂、贵州钢绳厂等企业,地方骨干企业有昆明钢铁厂、威远、达县、成钢、贵州钢绳厂等。

从生产数量看:

西南地区1997年钢材产量为684万吨,其中小型材为200万吨占西南地区钢材总产量的约29%,西南地区小型彩电消费量200万吨左右,预计2005年西南地区小型材消费量为250万吨。

从西南地区钢材供需平衡看,小型材生产量已能满足市场需求。

从小型材轧机装备水平看:

西南地区小型边轧及半连轧机有5套,生产能力109万吨,生产企业有贵阳钢厂、水城钢厂、长城钢厂四分厂、昆明钢铁厂等,另外还有一些老企业及地方中小企业,如攀钢、成钢、威远、达县、贵州钢铁厂等,因此,西南地区小型材生产处于供需基本持平状态,但总的轧机装备水平仍有约50%需更新改造。

综上所述,从全国建筑用小型材市场需求看,虽然某些地区小型材的生产在数量上能满足市场需求,某些地区生产量尚不足,但从整体产品质量、装备水平上来看还比较落后,都面临由现代生产工艺淘汰落后生产工艺的局面,宏观调控总量控制,限产落后机型小型财的生产量,提高综合产品质量势在必行。

因此,在有条件的企业改造现有轧机,或立足于国内,建一套投资省,操作可靠,关键设备引进的国产化轧机,生产适销对路的产品,尽量减小投资项目的风险性,还是可行的。

在市场竞争尤其激烈的今天,优质的产品质量,低的生产成本在市场竞争中才有生命力。

2.1.2产品结构及分类产量分析

2.1.2.1产品结构

如前所述,钢材品种和规格繁多,除特殊钢、硅钢片、铁道用材、焊接线材等极少数品种外,其它普碳钢材均可用于建筑行业,广义上的建筑钢材产品包括:

线材、螺纹钢、各类型材、钢管、中厚板、薄板、带钢、彩涂板、镀锌板、不锈钢等几乎所有钢材。

但钢铁行业内所谓的建筑钢材,特指线材、螺纹钢(包括在小型材中),其产品结构比较简单。

线材:

包括优质线材和普弹碳线材两大类,优质线材在其中的产量比重很低,约为14%左右,主要用于焊条、弹簧、螺丝、螺母、铆钉、五金工具、钢绞线、钢丝绳等行业。

普碳线材才是真正用于建筑行业的线材,一般钢材流通领域常提及的线材就是指普碳线材,它又包括高速线材和普通线材,普通线材因其质量、性能和生产成本不如高速线材,其市场份额已逐步被高速线材取代。

我国的高速线材生产从20世纪80年代中后期起步,经过16年的平稳发展,其产量在线材中的比重已经达到60%左右。

目前我国生产的普碳线材规格主要有三种:

Φ6.5mm、Φ8.0mm、Φ10.0mm,其中Φ6.5mm规格的产品市场需求量最大,但由于许多生产企业采用负公差轧制,因此Φ8.0mm规格的产品与理论上的Φ6.5mm的性能相差不大,市场上的价格水平也几乎没有什么差距。

螺纹钢:

目前我国生产的螺纹钢绝大多数均为二级螺纹钢(即HRB335),三级螺纹钢(即HRB400)产量较小,只有部分企业根据订货情况安排生产,但三级螺纹钢正是目前建筑钢材行业唯一的热点,是将来的发展方向(后面将专门予以介绍)。

二级螺纹钢(目前钢铁行业内把二级螺纹钢简称为螺纹钢,工程中也常称为钢筋,本文同)在材质和热处理工艺上差别不大,主要是规格的差别,目前国内生产的规格是:

Φ10mm、Φ12mm、Φ14mm、Φ16mm、Φ18mm、Φ20mm、Φ22mm、Φ25mm、Φ28mm、Φ32mm、Φ36mm、Φ40mm、Φ45mm,但工程建设中使用量最大的是Φ12—25mm规格的产品,大规格的螺纹钢主要应用于大型桥梁、大坝、超高层建筑等场合。

2.1.2.2分类产量分析[1]

20世纪90年代以来,中国钢材总产量与建筑钢材产量均稳步增长,但线材和螺纹钢产量相对增长平缓,尤其是近几年增长幅度明显小于钢材总量的增幅,但建筑钢材的总产量在钢材产量中所占的比重却呈上升趋势。

●2002年建筑钢材产量分产品分析

图2.3中国建筑钢材产量与钢材近10年产量趋势

单位:

万吨

到2002年,线材和螺纹钢的产量总和已经占全国钢材产量的41.1%,显示出我国在钢铁工业结构调整方面任重而道远。

近10年建筑钢材所占比重(%)趋势如下图所示:

图2.4建筑钢材所占比重

从1992年起,我国逐步放开钢材计划价格,钢材地界各开始由市场供需关系决定。

邓小平南巡讲话后,国民经济发展开始增快,国内市场钢材需求快速增长,市场建筑钢材供需矛盾增加,价格快速上涨,普通线材、中小型材、焊管等建筑钢材的高额销售利润,促进了普通线材、中小型材、焊管等建筑钢材生长能力的快速提高,特别是乡镇企业普通建筑钢材的生长能力提高极快,小轧钢遍地开花。

我国房地产行业在1993年曾经出现泡沫,吸引钢铁生产企业加大建筑钢材的投入,提高建筑钢材的产量比重,但房地产泡沫消失后,建筑钢材利润急剧下降,使一些企业被迫调整产品结构,导致建筑钢材产量比重在1996年下降,随后在国债投资的拉动下,固定资产投资规模迅速增长,带动建筑钢材消费的快速增长,使其产量比重在近几年维持高位。

●2002年建筑钢材产量分地区分析[2]

图2.52002年建筑钢材产量分地区分析

可见,各地区建筑钢材产量比重基本与其钢材产量比重一致,东北地区建筑钢材产量比重比其钢材产量比重低4个百分点,说明该地区经过产品结构调整后板材类高附加值产品产量增加,比重上升;华东地区和华北地区建筑钢材产量总和占全国总产量的64%,接近三分之二。

可见,河北和江苏两省是我国建筑钢材生产规模最大的地区,两省产量达2665.6万吨占全国总量的30%。

北京市产量为613.5万吨,占全国总量的6.92%,其实就是首钢的产量,因此首钢是国内建筑钢材生产能力最大的企业。

表2.12002年建筑钢材产量各省市排名

单位:

万吨

地区

小型钢

线材

建筑钢材

占全国的比重%

河北

865.03

483.16

1348.2

15.20

江苏

854.67

462.73

1317.4

14.86

北京

300.91

312.59

613.5

6.92

辽宁

352.08

202.22

554.3

6.25

山东

271.19

176.78

447.97

5.05

广东

269.28

112.65

381.93

4.31

安徽

212.3

144.11

356.41

4.02

江西

205.92

136.97

342.89

3.87

四川

245.96

88.06

334.02

3.77

湖南

133.65

168.08

301.73

3.40

河南

171.51

129.28

300.79

3.39

湖北

162.33

128.53

290.86

3.28

福建

163.98

95.83

259.81

2.93

上海

153

97.49

250.49

2.82

山西

87.17

144.91

232.08

2.62

天津

108.56

87.56

196.12

2.21

吉林

116.17

79.91

196.08

2.21

贵州

101.25

69.61

170.86

1.93

云南

80.86

81.21

162.07

1.83

浙江

51.89

104.13

156.02

1.76

甘肃

48.1

85

133.1

1.5

内蒙古

53.99

76.34

130.33

1.47

新疆

95.91

31.27

127.18

1.43

广西

63.78

4.73

68.51

0.77

重庆

26.85

40.99

67.84

0.

升级会员

升级会员