我国新能源汽车行业图文深度分析报告.docx

《我国新能源汽车行业图文深度分析报告.docx》由会员分享,可在线阅读,更多相关《我国新能源汽车行业图文深度分析报告.docx(3页珍藏版)》请在冰豆网上搜索。

我国新能源汽车行业图文深度分析报告

2017年我国新能源汽车行业图文

深度分析报告

(2017.5.23)

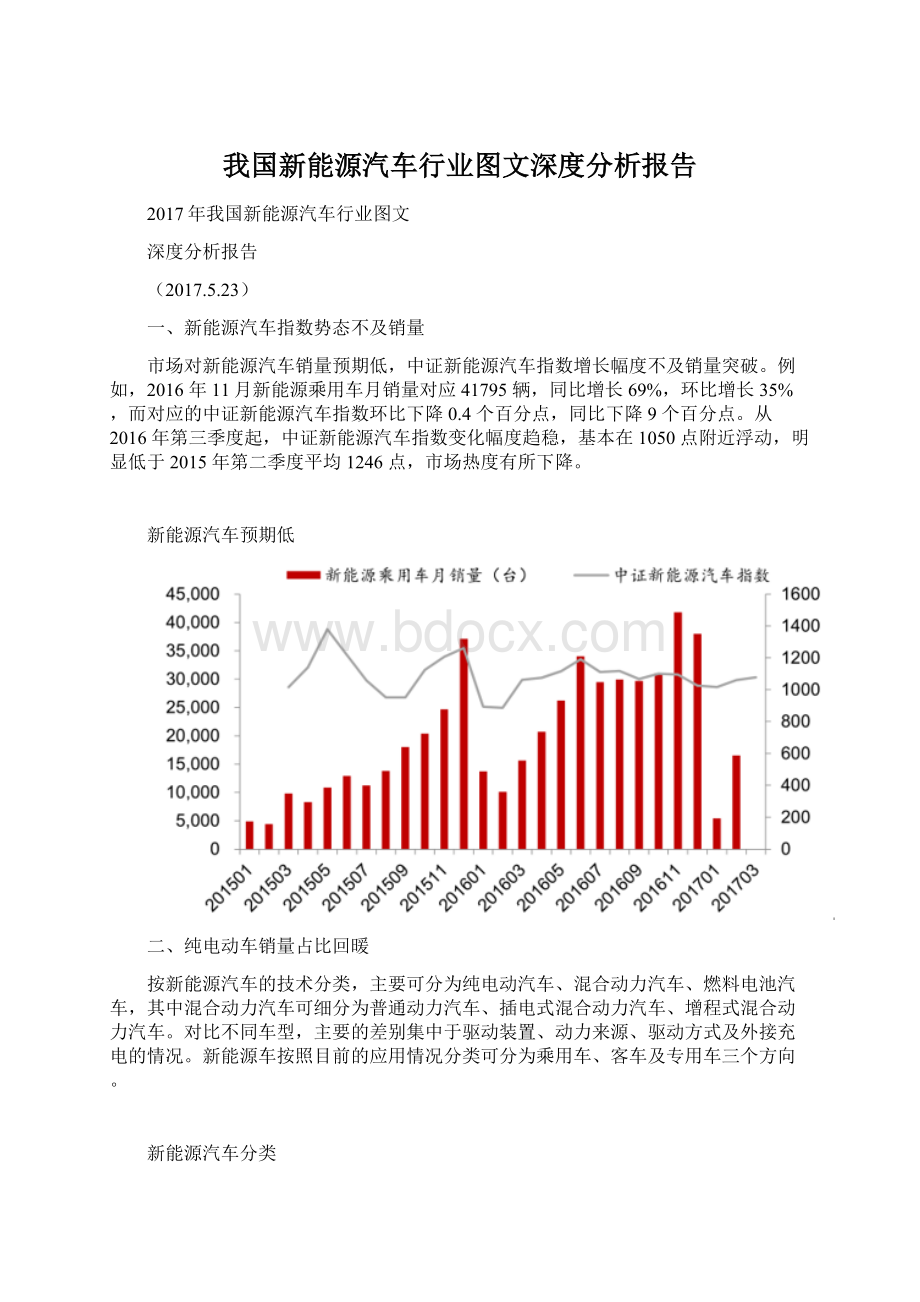

一、新能源汽车指数势态不及销量

市场对新能源汽车销量预期低,中证新能源汽车指数增长幅度不及销量突破。

例如,2016年11月新能源乘用车月销量对应41795辆,同比增长69%,环比增长35%,而对应的中证新能源汽车指数环比下降0.4个百分点,同比下降9个百分点。

从2016年第三季度起,中证新能源汽车指数变化幅度趋稳,基本在1050点附近浮动,明显低于2015年第二季度平均1246点,市场热度有所下降。

新能源汽车预期低

二、纯电动车销量占比回暖

按新能源汽车的技术分类,主要可分为纯电动汽车、混合动力汽车、燃料电池汽车,其中混合动力汽车可细分为普通动力汽车、插电式混合动力汽车、增程式混合动力汽车。

对比不同车型,主要的差别集中于驱动装置、动力来源、驱动方式及外接充电的情况。

新能源车按照目前的应用情况分类可分为乘用车、客车及专用车三个方向。

新能源汽车分类

新能源汽车按技术分类

新能源汽车按应用分类

2016年,纯电动汽车销量占比达到75%,插电混动汽车占比25%。

从占比来看,纯电动汽车经历先降后升,相比于2015年的64%提高11个百分点。

认为,其变化情况与电池的技术革新密切相关与基础建设情况相关。

一方面是2014年之前,纯电动汽车电池主要以磷酸铁锂电池为主导,由于磷酸铁锂电池的能量密度有限(目前提升至130Wh/kg),面临技术瓶颈,导致纯电动汽车的占比呈现下滑;另一方面,充电基础设施的增速相对较慢,而插电混动车型解决了纯电动汽车的续航里程问题,导致市场倾向于选择插电混动车型,以将传统动力系统与纯电动系统的优势结合。

而2015年开始三元电池渗透率逐渐提升,其NCA(镍钴铝酸锂)三元能量密度目前实现170Wh/kg;同时充电桩加速建设为纯电动汽车销量的提升提供优质的发展环境,纯电动汽车销量占比开始出现反弹。

未来随着三元电池的技术进步以及充电桩的建设,纯电动车型的渗透率有望继续上升。

升级会员

升级会员