浙数文化财务管理分析.docx

《浙数文化财务管理分析.docx》由会员分享,可在线阅读,更多相关《浙数文化财务管理分析.docx(32页珍藏版)》请在冰豆网上搜索。

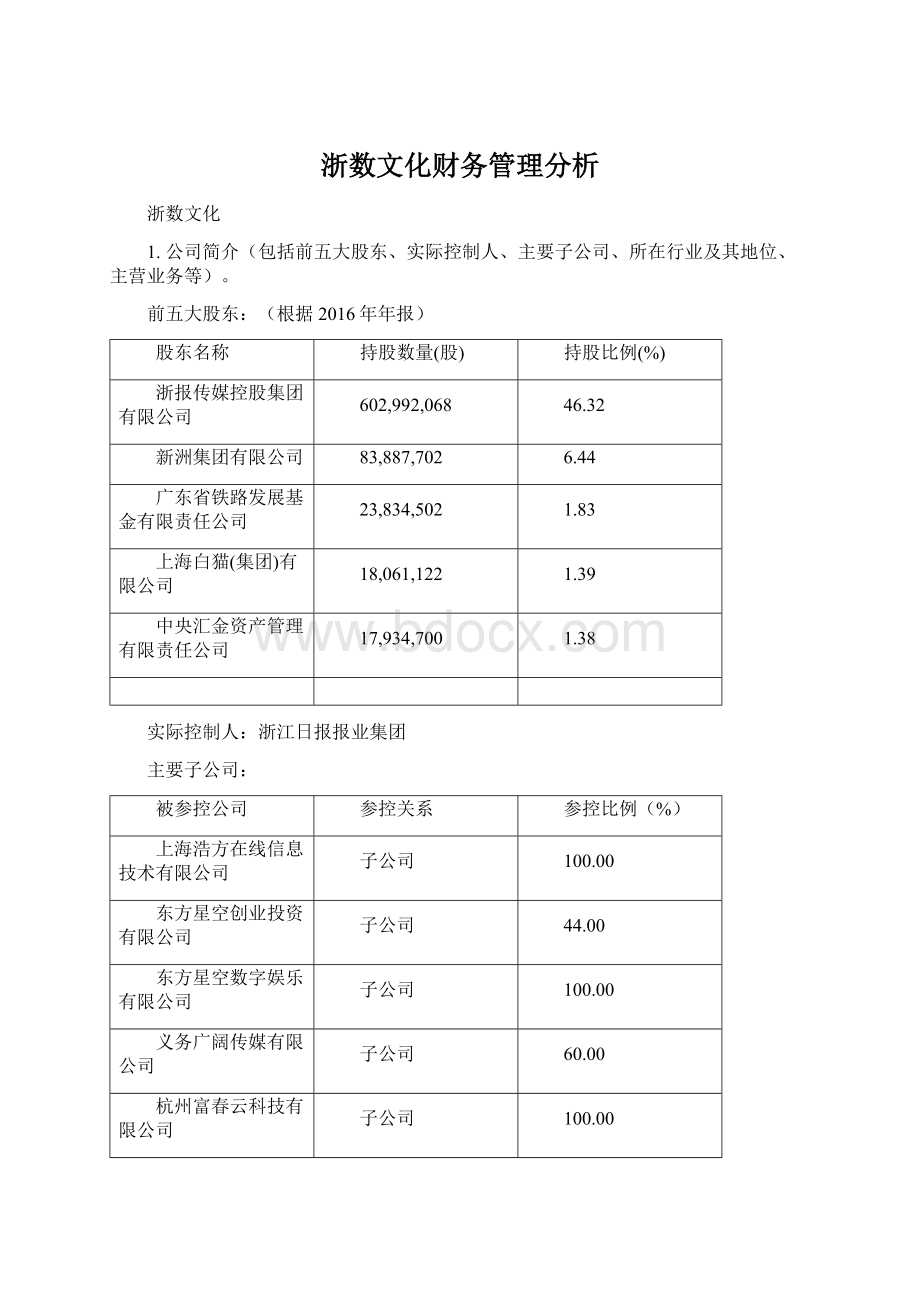

浙数文化财务管理分析

浙数文化

1.公司简介(包括前五大股东、实际控制人、主要子公司、所在行业及其地位、主营业务等)。

前五大股东:

(根据2016年年报)

股东名称

持股数量(股)

持股比例(%)

浙报传媒控股集团有限公司

602,992,068

46.32

新洲集团有限公司

83,887,702

6.44

广东省铁路发展基金有限责任公司

23,834,502

1.83

上海白猫(集团)有限公司

18,061,122

1.39

中央汇金资产管理有限责任公司

17,934,700

1.38

实际控制人:

浙江日报报业集团

主要子公司:

被参控公司

参控关系

参控比例(%)

上海浩方在线信息技术有限公司

子公司

100.00

东方星空创业投资有限公司

子公司

44.00

东方星空数字娱乐有限公司

子公司

100.00

义务广阔传媒有限公司

子公司

60.00

杭州富春云科技有限公司

子公司

100.00

杭州翰墨投资管理有限公司

子公司

97.56

杭州边锋网络技术有限公司

子公司

100.00

浙江乌镇大数据产业园开发有限公司

子公司

100.00

浙江大数据交易中心有限公司

子公司

53.20

浙江浙报美术投资管理有限公司

子公司

100.00

淘宝天下传媒有限公司

子公司

51.00

爱阅读(北京)科技股份有限公司

子公司

70.00

所在行业是文化、体育和娱乐行业。

其在行业中的地位:

按以下指标比较

排名

按综合比较

第14名

按市场表现比较

第30名

按价值分析比较

第15名

按财务比率比较

第3名

按财务数据比较

第21名

按盈利预测比较

第21名

文化、体育和娱乐行业共59家公司,综合以上数据可以看出,浙数文化处于行业的上游水平。

单从传媒产业来讲,浙报数字文化集团股份有限公司负责运营超过35家媒体,拥有500万读者,产业规模居全国同行业前列。

公司下属浙江日报连续第三年入选“中国500最具价值品牌”;钱江晚报连续第八年入选“中国500最具价值品牌”,位居浙江纸媒品牌前茅。

主营业务包括:

报刊发行业务、广告及网络推广业务、印刷业务、无线增值服务业务、在线游戏运营业务、衍生产品销售业务、平台运营业务、信息服务业务、商品销售业务。

2.公司近三年主要财务数据与最近一年同行业平均水平与先进水平。

公司近三年主要财务数据:

2014年报

2015年报

2016年报

偿债能力

流动比率

1.84

1.00

1.78

速动比率

1.64

0.89

1.59

资产负债率(%)

33.96

31.80

17.62

权益乘数

1.51

1.47

1.21

利息保障倍数

59.76

66.49

--

盈利能力

净资产收益率-平均(%)

14.06

15.18

11.43

总资产报酬率(%)

10.05

12.78

12.09

投入资本回报率(%)

12.65

12.44

9.74

销售净利率(%)

19.94

25.52

28.88

销售毛利率(%)

46.75

41.96

34.47

营运能力

应收账款周转天数(天)

35.31

32.36

30.95

存货周转率(次)

31.48

37.55

43.70

应收账款周转率(次)

10.20

11.12

11.63

应付账款周转率(次)

4.91

5.28

6.20

流动资产周转率(次)

1.36

1.40

1.31

总资产周转率(次)

0.45

0.46

0.41

每股指标

每股收益-基本(元)

0.4400

0.5136

0.5147

每股净资产(元)

3.2091

3.5562

4.9724

每股经营活动产生的现金流量净额(元)

0.4954

0.3765

0.2936

从浙数文化的偿债能力看,公司的流动比率在1.8左右,2015年仅为1,表明公司在2014、2015年资金流动性一般,2016年较差,企业短期偿债能力一般,2015年短期偿债能力较差;公司在2014、2016年的速动比率均在1.5以上,2015年仅为0.98,表明公司资金流动性在2014、2016年较好,在2015年一般。

结合流动比率和速动比率可以看出,公司的短期偿债能力还是较好的。

公司的资产负债率逐年下降,整体也处于较低的水平,说明公司全部负债在资产总额中所占的比重较小,公司的长期偿债能力较好;公司的权益乘数数值有所下降,表明股东投入资本在资产总额中所占的比重在逐年上升,公司的财务风险逐年下降,公司长期偿债能力在变好;公司的利息保障倍数在0.6左右水平,低于1,表明公司在一定盈利水平下,支付债务利息的水平不怎么高,公司的收益或利润为支付债务利息提供的保障程度一般,公司不能举债经营。

但综合资产负债率、权益乘数、利息保障倍数来看,浙数文化的长期偿债能力较好。

综上,浙数文化的偿债能力较好。

从浙数文化的盈利能力看,公司的净资产收益率在10%以上,结合行业水平可以看出公司为普通股东创造的收益较高,公司的盈利水平较好;公司的总资产报酬率也在10%以上,并且呈现上涨趋势,从投资角度讲,公司的盈利能力较好;投入资本回报率在2014、2015年都在12%以上,2016年跌至9.74%,表明公司为投资者创造的收益有所下降。

公司的销售毛利率从2014年的46.75%降至34.47%,但销售净利率从2014年的19.94%升至28.88%,表明公司初始盈利能力在下降,是销售收入中成本比重在上升,但是每元销售收入中创造的净利润在上升,可见浙数文化的盈利能力总体较好。

从浙数文化的营运能力看,公司的应收账款周转天数在下降,应收账款周转率、在变快,表明公司收账速度快,发生坏账的可能性较低,应收账款转化为资金的能力在变好;存货周转率也在逐年下降,表明存货在公司停留的时间在缩短,占用的资本在减少,存货管理水平在变好。

流动资产周转率保持在1.35左右,总资产周转率保持在0.45左右,结合行业情况,可以得知公司的资产周转速度较好,资产的管理效益较好。

综上可知,浙数文化的营运能力也较好。

从浙数文化的每股指标可以看出,公司的每股收益和每股净资产逐年上升,表明公司的盈利能力逐年变好,公司的财务形象越来越好。

但公司每股经营活动产生的现金流量净额逐年下降,表明公司支付股利和资本支出的能力在减弱。

公司最近一年数据与行业平均水平、先进水平

浙数文化

行业平均水平

行业先进水平

每股收益EPS-基本(元)

1.1919

0.3395

1.4900

每股净资产BPS(元)

5.99

4.64

10.87

销售毛利率(%)

58.67

32.95

66.05

销售净利率(%)

135.21

15.22

135.21

净资产收益率ROE(%)

21.61

7.32

22.80

基本每股收益同比增长率(%)

255.68

10.89

255.68

营业利润同比增长率(%)

344.68

16.60

344.68

应收账款周转率(次)

6.19

3.40

85.49

存货周转率(次)

16.40

2.60

156.30

流动比率(倍)

10.65

2.11

10.65

速动比率(倍)

10.62

1.76

10.62

产权比率(%)

13.50

54.75

193.19

综合比较:

排名

证券代码

证券简称

基本每股收益(元)

ROE(%)

--

--

最高值

0.32

21.74

--

--

中间值

0.13

9.65

--

--

最低值

0.02

3.10

14

600633

浙数文化

0.18

21.74

综合看来,浙数文化每股收益水平居于行业平均水平之上,净资产收益率行业第一,综合排名行业第14。

市场表现:

排名

代码

简称

涨跌幅(%)

本年

近三月

近六月

近一年

21

600633

浙数文化

-17.61

-19.51

-21.81

-22.64

从市场表现看,浙数文化跌幅较大,行业仅排名21位。

价值分析:

排名

代码

简称

总市值(亿元)

流通市值(亿元)

每股收益

市盈率

市净率

行业均值(整体法)

124.79

75.38

--

27.71

2.85

行业中值

82.21

47.28

0.4300

33.89

2.69

14

600633

浙数文化

188.52

186.83

1.3600

10.68

2.42

从价值分析看,浙数文化的总市值、流通市值、每股收益都高于行业平均水平,市盈率和市净率低于行业平均水平,总的排名位于14。

财务比率:

行业均值(整体法)

行业中值

浙数文化

排名

3

每股收益EPS-基本(元)

0.3395

0.2663

1.1919

每股净资产BPS(元)

4.64

4.65

5.99

销售毛利率(%)

32.95

34.58

58.67

销售净利率(%)

15.22

12.59

135.21

净资产收益率ROE(%)

7.32

7.02

21.61

应收账款周转率(次)

3.4

3.08

6.19

存货周转率(次)

2.6

2.9

16.4

流动比率(倍)

2.11

2.52

10.65

速动比率(倍)

1.76

2.12

10.62

产权比率(%)

54.75

48.55

13.5

从财务比率看,浙数文化的每股收益、每股净资产、销售毛利率、销售净利率、净资产收益率、应收账款周转率、存货周转率、流动比率、速动比率均高于行业平均水平,产权比率低于行业平均水平,表明公司的财务状况在行业中水平较好。

且,公司从财务比率看可排行业第三。

财务数据:

(单位:

亿元)

行业均值(算术平均法)

行业中值

浙数文化

排名

21

营业收入

21.54

11.67

11.67

营业利润

3.44

1.83

16.13

净利润

3.28

1.53

15.78

资产总计

69.09

43.24

97

负债合计

24

13.39

10.54

所有者权益合计

45.09

30.58

86.46

经营活动产生的现金流量净额

0.79

-0.03

1.06

从财务数据看,浙数文化的营业收入低于行业平均水平,但是营业利润、净利润、资产总计高于行业平均水平,负债低于行业平均水平,所有者权益合计、经营活动产生的现金流量净额高于行业平均水平。

总体排名,位于行业第21。

盈利预测:

排名

代码

简称

每股收益(元)

市盈率

16A

17E

18E

19E

16A

17E

18E

19E

行业均值(整体法)

0.4531

0.5175

0.6013

0.7443

30.57

25.23

21.71

17.98

行业中值

0.4500

0.4953

0.5646

0.6972

30.51

25.35

21.73

18.78

21

600633

浙数文化

0.5147

0.8787

0.5627

0.6197

30.82

16.44

25.75

23.41

从盈利预测角度看,浙数文化的每股收益和市盈率都高于行业平均水平,盈利状况较好,整体排名位于行业第21。

3.分析该公司上市以来所运用的筹资方式。

名称

数额1

占比1

数额2

占比2

筹资总额

6648315322.97

100.00%

10445560907.61

100.00%

直接融资

6729744100.00

101.22%

6729744100.00

64.43%

股权融资

6729744100.00

101.22%

6729744100.00

64.43%

债权融资

0.00

0.00%

0.00

0.00%

间接融资(负债融资)

-81428777.03

-1.22%

0.00

0.00%

短期借款增量

-41900000.00

-0.63%

0.00

0.00%

长期借款增量

-39528777.03

-0.59%

0.00

0.00%

间接融资(筹资现金流)

0.00

0.00%

3715816807.61

35.57%

直接融资:

融资年度

融资类别

品种名称

品种代码

发行价格(元)

融资金额(元)

1993

配股

浙数文化

600633

3.70

51071100.00

1993

IPO

浙数文化

600633

56.60

283000000.00

2011

增发

浙数文化

600633

7.78

2160373094.00

2013

增发

浙数文化

600633

13.90

2285299917.00

2016

增发

浙数文化

600633

17.16

1949999989.00

间接融资:

短期借款(元)

年度

期初值

期末值

增减值

1993

0.00

88600000.00

0.00

1994

88600000.00

112300000.00

94057310.58

1995

112300000.00

220751050.56

106470720.00

1996

220751050.56

233440000.00

58960000.00

1997

233440000.00

243530000.00

0.00

1998

243530000.00

321739628.00

14800000.00

1999

321739628.00

320189892.00

0.00

2000

320189892.00

320189320.00

0.00

2001

320189320.00

50830000.00

0.00

2002

50830000.00

28830000.00

10000000.00

2003

28830000.00

28830000.00

0.00

2004

28830000.00

30140000.00

0.00

2005

30140000.00

50140000.00

0.00

2006

50140000.00

35000000.00

0.00

2007

35000000.00

32000000.00

0.00

2008

32000000.00

30000000.00

0.00

2009

30000000.00

15000000.00

0.00

2010

15000000.00

14000000.00

0.00

2011

14000000.00

0.00

0.00

2012

0.00

390000000.00

0.00

2013

390000000.00

0.00

0.00

2014

0.00

0.00

363000000.00

2015

0.00

255000000.00

345000000.00

2016

255000000.00

250000000.00

0.00

长期借款(元)

年度

期初值

期末值

增减值

1993

88600000.00

94057310.58

94057310.58

1994

23700000.00

106470720.00

12413409.42

1995

108451050.56

58960000.00

-47510720.00

1996

12688949.44

0.00

-58960000.00

1997

10090000.00

14800000.00

14800000.00

1998

78209628.00

0.00

-14800000.00

1999

-1549736.00

0.00

0.00

2000

-572.00

0.00

0.00

2001

-269359320.00

10000000.00

10000000.00

2002

-22000000.00

0.00

-10000000.00

2003

0.00

0.00

0.00

2004

1310000.00

0.00

0.00

2005

20000000.00

0.00

0.00

2006

-15140000.00

0.00

0.00

2007

-3000000.00

0.00

0.00

2008

-2000000.00

0.00

0.00

2009

-15000000.00

0.00

0.00

2010

-1000000.00

0.00

0.00

2011

-14000000.00

0.00

0.00

2012

390000000.00

0.00

0.00

2013

-390000000.00

363000000.00

363000000.00

2014

0.00

345000000.00

-18000000.00

2015

255000000.00

0.00

-345000000.00

2016

-5000000.00

0.00

0.00

取得借款收到的现金(元)

年度

期初值

期末值

增减值

1993

0.00

0.00

94057310.58

1994

0.00

0.00

106470720.00

1995

0.00

0.00

58960000.00

1996

0.00

0.00

0.00

1997

0.00

0.00

14800000.00

1998

0.00

48038000.00

0.00

1999

48038000.00

0.00

0.00

2000

0.00

0.00

0.00

2001

0.00

34000000.00

10000000.00

2002

34000000.00

89660000.00

0.00

2003

89660000.00

28830000.00

0.00

2004

28830000.00

30140000.00

0.00

2005

30140000.00

50140000.00

0.00

2006

50140000.00

35000000.00

0.00

2007

35000000.00

42000000.00

0.00

2008

42000000.00

40000000.00

0.00

2009

40000000.00

30000000.00

0.00

2010

30000000.00

47500000.00

0.00

2011

47500000.00

0.00

0.00

2012

0.00

1089500000.00

0.00

2013

1089500000.00

990000000.00

363000000.00

2014

990000000.00

0.00

345000000.00

2015

0.00

255000000.00

0.00

2016

255000000.00

750000000.00

0.00

从上述图表中我们可以发现,浙数文化的筹资方式主要是直接融资,并且在直接融资中,股权融资所占的比重为100%,浙数文化不存在债券融资。

而在股权融资中,增发融资占得比重最大,其次是IPO融资,最后是配股融资。

浙数文化的直接融资主要发生在1993年2011年、2013年和2016年。

在1993年,通过配股的方式共筹得51071100元;又通过IPO方式筹得283000000元。

在2011年、2013年和2016年都通过增发的方式筹得资金,资金总额分别为2160373094元、2285299917元和1949999989元。

浙数文化的短期借款主要发生在1993—1996年、1998年、2002年、2013-2015年,长期借款主要发生在1993-2002年、2013-2015年。

综上我们可以得知浙数文化主要采取的筹资方式是直接筹资—股权融资。

4.分析评价该公司当前的资本结构。

资本结构

2016年报

2015年报

2014年报

资产负债率(%)

17.62

31.80

33.96

剔除预收账款后的资产负债率(%)

14.21

28.02

29.50

长期资本负债率(%)

0.30

0.33

22.47

长期资产适合率(%)

310.03

291.70

406.26

权益乘数

1.21

1.47

1.51

流动资产/总资产(%)

30.97

31.56

33.88

非流动资产/总资产(%)

69.03

68.44

66.12

有形资产/总资产(%)

32.42

12.50

12.55

非流动负债权益比率(%)

0.30

0.33

28.98

营运资产与总资产的比率(%)

13.56

-0.07

15.52

归属母公司股东的权益/全部投入资本(%)

92.94

75.56

90.31

带息债务/全部投入资本(%)

7.06

24.44

9.69

流动负债/负债合计(%)

98.80

99.46

54.08

非流动负债/负债合计(%)

1.20

0.54

45.92

资本固定化比率(%)

99.37

129.88

122.84

从表中可以看出,浙数文化的资产负债率逐年下降,负债的比重下降,表明企业总资产靠依赖负债的越比重来越少;长期资本负债率自2015年开始急剧下降,到2016年仅0.3%,企业长期债务与长期资本的比率比重变小,也表明企业的债务比重在下降;长期资产适合率是指企业所有者权益和

升级会员

升级会员