地方政府投融资平台与城市化发展研究.doc

《地方政府投融资平台与城市化发展研究.doc》由会员分享,可在线阅读,更多相关《地方政府投融资平台与城市化发展研究.doc(12页珍藏版)》请在冰豆网上搜索。

地方政府投融资平台与城市化发展研究

■文/肖上贤

摘要:

投融资平台作为地方政府筹集资金进行城市基础设施建设的重要方式,为中国的城市化发展做出了巨大的贡献。

但目前却存在治理结构不完善、盈利能力差以及过度举债等问题,同时也加大了地方政府债务风险,在一定程度上阻碍了城市化的继续推进。

为进一步发挥地方政府投融资平台在城市化发展中的作用,笔者认为首先应摸清其债务规模,有针对性地规范其发展,并通过大力发展城投债市场来缓解目前的资金需求压力。

关键词:

地方政府投融资平台城市化城投债

StudyonInvestingandFinancingPlatformofLocalGovernmentsandUrbanizationDevelopment

Abstract:

Investingandfinancingplatformasanimportantmeansoflocalgovernmentsraisefundsfortheurbaninfrastructureconstruction,madeagreatcontributionforChina’surbanizationdevelopment.Buttherearesomeproblems,suchasgovernanceisnotperfect,profitabilityisnotstrongandoverleverage,increasedtherisksoflocalgovernmentdebts,tosomeextentobstructthedevelopmentofurbanization.Inordertostrengthentheroleofinvestingandfinancingplatforminthedevelopmentofurbanization,firstofall,wesuggestobtainingthedebtscaleofinvestingandfinancingplatform,andthenfurtherregulatinganddevelopingits,atthesametime,acceleratingthedevelopmentofthecityconstructioninvestmentbondmarkettoraisefunds.

Keyword:

InvestingandfinancingplatformoflocalgovernmentsUrbanization

Cityconstructioninvestmentbond

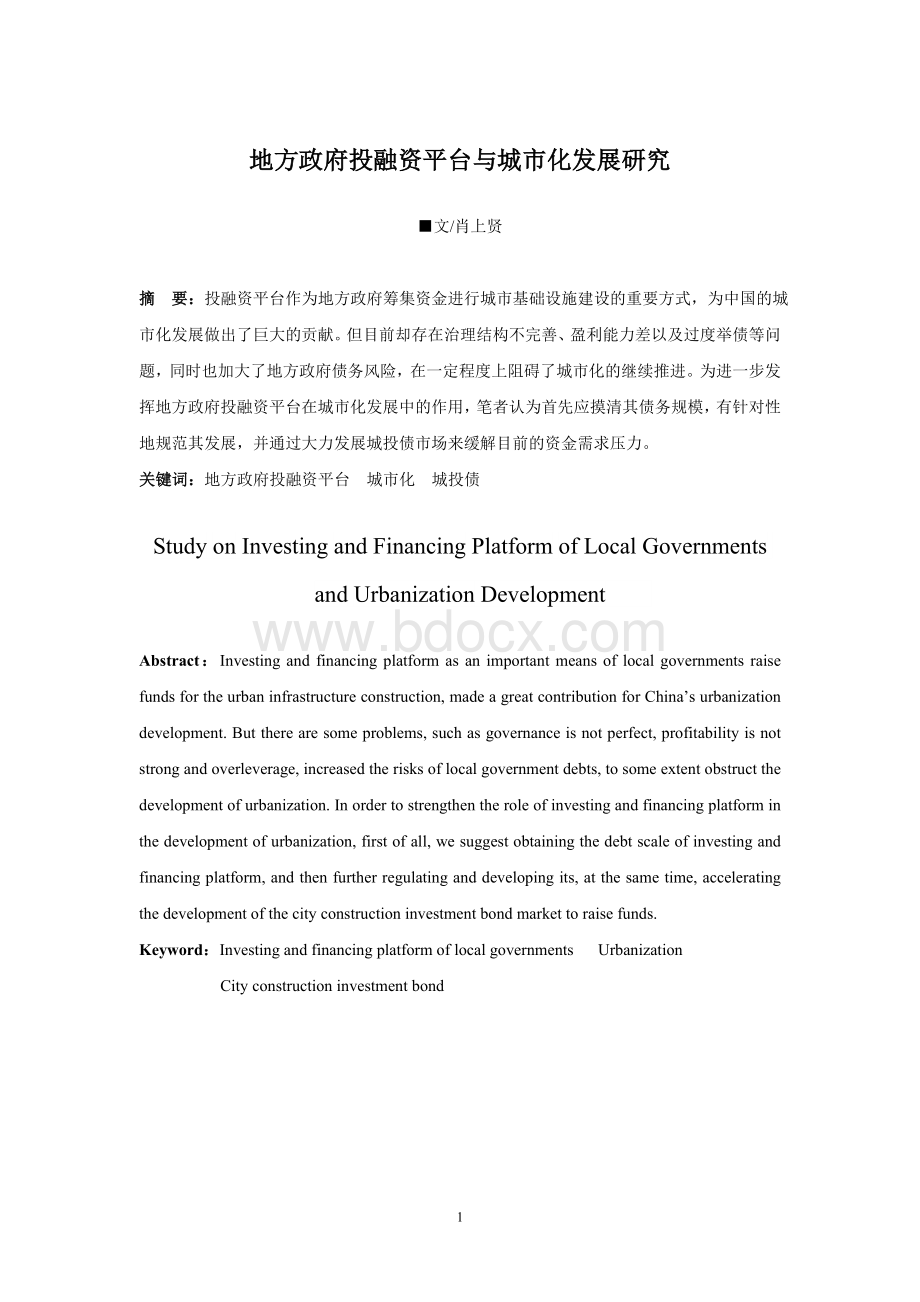

一、中国城市化发展现状

1949年新中国成立以来,中国的城市化进程大致经历了四个发展阶段:

第一阶段为城市化起步阶段,从1949年至1961年;第二阶段为城市化停滞发展阶段,从1962年至1978年;第三阶段为城市化稳步发展阶段,从1979年至1999年;第四阶段城市化快速发展阶段,从2000年至今。

图11949-2009年中国城市化率

数据来源:

国家统计局

总体来看,改革开放之前,中国城市化水平一直比较低,城市发展落后,严重制约了中国经济的发展,城市化发展问题也因此成为了中国政府面临的重要而又紧迫的难题。

随着改革开放的不断深入,中国经济实力不断提高,中国的城市化进程显著加快,城市化率不断提高。

1978年改革开放初期中国的城市化率仅为17.92%,1999年则上升到30.89%,而2009年达到46.59%,从1978年到2009年,中国城市化率平均每年提高0.92个百分点,而从2000年到2009年,中国城市化率平均每年提高1.15个百分点。

然而,目前中国的城市化水平只相当于20世纪60年代的日本和韩国,更是远远落后于西方发达国家。

十六大党中央提出全面建设小康社会,到2020年中国的GDP要翻两番,届时的城市化水平大概为56%,城市人口将达到8亿左右,城市总量也会大大增加,城市规模也会进一步扩大,因此,中国的城市化道路仍然任重道远。

二、地方政府投融资平台在城市化发展中发挥的作用

城市化是一个城市建设的过程,基础设施投资力度大,需要大量的资金。

2000年以来,随着城市化的快速推进,城市道路交通拥挤、供排水设施、污水处理设施、热力管网和垃圾处理等基础配套设施已难以法满足日益增加的城市人口的需要,城市基础设施建设低下已成为现阶段中国城市建设中存在的普遍问题,也是制约中国城市化发展的重要障碍。

因此,对城市基础设施进行大力建设和更新改造已迫在眉睫,2005年以来,中国城市基础设施建设投资力度明显加大,从2005年的6,509.42亿元增加至2010年的24,621.61亿元,年复合增长率高达30.48%。

图22003-2010年中国城市基础设施建设投资情况

数据来源:

Wind资讯

城市基础建设具备的公共产品特性决定了城市基础建设投资的特点是投资数额大、投资回收周期长和投资收益低,这些特征使得那些追求利润最大化的企业不愿意经营或者无力经营,从而使得城市基础建设投资的主体只能是地方政府。

然而在中国分税制的财税体制下,中央和地方在事权和财权的分配方面,出现了事实上的事权重心下移而财权重心上移,导致地方政府的事权和财权不对等,再加上中国转移支付制度尚不完善,地方政府几乎普遍陷入债务困境之中,地方政府资金缺口不断加大。

在中国城市化加快发展阶段,为满足城市基础设施建设庞大的资金需求,地方政府唯有寻求外部融资。

图31991-2009年中国财政收支缺口

数据来源:

国家统计局

但根据中国现行法律法规,却没有相关条款支持地方政府直接负债2009年发行的2,000亿元和2010年发行的2,000亿元地方政府债券均由财政部代理发行并代办还本付息,不属于地方政府直接发债。

。

《中华人民共和国预算法》第28条明文规定:

“地方各级预算按照量入为出、收支平衡的原则编制,不列赤字。

除法律和国务院另有规定外,地方政府不得发行地方政府债券”。

这一规定使得地方政府没有发行债券的权利。

在此背景下,通过设立地方政府投融资平台来筹集资金成为地方政府融资的一种主要方式。

地方政府投融资平台的出现有效解决了城市基础设施建设资金需求问题,顺应了城市化发展的趋势,特别是国际金融危机爆发之后,作为中国4万亿元巨额投资计划的配套措施,地方政府通过其投融资平台迅速筹集大量资金,加大对重点基础设施的投资建设,使低迷的经济形势较快地发生了转变,进而保证了城市化的稳步推进。

多年来,地方政府投融资平台通过向银行借款、发行债券、发行集合信托计划甚至发行股票,为城市基础设施建设筹集了大量资金。

根据审计署35号文的统计,截至2010年底,地方政府投融资平台债务规模达到4.97万亿元,占近5年中国城市基础设施总投资额的比重约为65%。

其中,从城投债(含城投公司中期票据和短期融资券,下同)市场情况来看,2009年初,中国人民银行和中国银监会联合发布了《关于进一步加强信贷结构调整,促进国民经济平稳较快发展的指导意见》,提出“支持有条件的地方政府组建投融资平台,发行企业债、中期票据等融资工具,拓宽中央政府投资项目的配套资金融资渠道”,受此影响,2009年和2010年城投债市场出现井喷,两年发行期数分别为131期和159期,发行规模分别为2,224亿元和2,385亿元。

图42002-2010年中国城投债发行规模及期数

此外,由于私人企业一般不愿意承担城市建设业务,而将资金拨付给政府职能部门来承担,又容易导致效率低下。

由地方政府投融资平台来承担这一职能,以市场化方式运营,不仅效率得以提高,还易于政府管理和协调,提高了城市建设的效率。

总体来看,地方政府投融资平台是地方政府在市场经济条件下的创新性产物,地方政府投融资平台的出现既满足了城市化建设中庞大的资金需求,又提高了城市建设的效率,在城市化发展中发挥了极大的作用。

三、城市化发展中地方政府投融资平台存在的问题

1、治理结构不完善

治理结构不完善是地方政府投融资平台突出的特点,主要表现在法定代表或管理人员大部分由地方政府官员兼任,造成了“政企不分”的混乱局面。

之所以造成这种现象一方面是由于投融资平台都是由地方政府相关部门通过货币资金、土地使用权、国有股权以及国有资产等方式出资设立的,为促使投融资平台更好地为地方政府服务,地方政府往往委派相关政府官员到平台公司担任要职。

治理结构的不完善使得地方政府投融资平台在经营上缺乏独立性,经营行为和资金安排上往往受到地方政府的约束,降低了项目运作效率,可能在一定程度上阻碍城市化的发展。

但这种“政企不分”的运营模式却也密切了与地方政府的关系,有利于获取政策支持和优势资源。

2、盈利能力普遍较差,现金流匮乏,偿债过于依赖地方财政

融资和投资是地方政府投融资平台的主要职能,大多数地方政府投融资平台主营业务以基础设施和公益类为主,这类项目盈利水平往往很有限。

而虽然一些地方政府为增强投融资平台融资能力,将大量道路、桥梁以及公园等公益性资产注入地方融资平台,但这些资产一般无法产生收入。

总体来看,地方融资平台盈利能力普遍较差,缺乏经营收入,部分区级和县级投融资平台甚至完全没有经营收入,现金流匮乏严重。

因此,地方政府投融资平台自身经营利润一般难以偿还债券本息,债务的偿还很大程度上依赖于地方财政。

从目前市场情况来看,地方政府投融资平台债务的偿还大致有以下两种方式:

一是地方政府给予投融资平台财政补贴,用以偿还债务本息,二是债务本息直接由地方政府代为偿还,地方政府投融资平台不负责具体债务偿还。

无论采取何种方式偿还债务,对地方财政的依赖性都很大。

3、举债过度,且偿债责任不明确

地方政府投融资平台的过度举债与地方政府官员的行为有着密切的联系。

由于地方政府投融资平台的融资行为受到地方政府的约束,其融资规模主要由地方政府官员决定。

而由于地方政府官员的任期时间较短,与债务期限不匹配,往往是任期满了债务却远未到期;此外,地方政府官员的升迁主要是以任职期间对当地经济的贡献为标准,GDP总量的增长是主要的衡量指标。

在这两个前提下,地方政府官员往往会选择自身利益最大化,通过大量举债来拉动当地经济的增长,从而出现了大量的“政绩工程”,造成资金的利用效率低下,社会资源的浪费。

而由于中国地方政府官员流动性较大,常常造成举债决策人与偿债人分属不同的官员,前任官员留下大量债务离职后,后任官员为偿还债务,只能不断的进行新一轮融资,即“借新债还旧债”,势必造成地方政府的债务量随时间的增加不断膨胀。

更严重的是,由于债务偿还责任不明确,甚至还出现“新官不认旧账”的现象。

此外,对由中央政府向地方政府转贷的债务而言,这一融资形式的缺陷主要体现在偿债责任缺乏硬性约束。

地方政府总是想方设法拖延转贷资金的归还,以期将这一偿还责任转嫁给上级政府。

4、地方政府投融资平台的无序举债加大了地方债务风险,阻碍了城市化的发展

2008年底,为应对金融危机,政府出台了4万亿投资计划,并采取了积极财政政策和适度宽松货币政策。

此外,《关于进一步加强信贷结构调整,促进国民经济平稳较快发展的指导意见》出台后,金融机构开始大量向地方政府投融资平台提供贷款,城投债审批也大大放松。

地方政府为筹集资金进行城市建设,便纷纷组建投融资平台进行融资。

受此影响,2008年底以来,地方政府投融资平台数量和融资规模均呈现飞速发展的趋势。

根据审计署2011年6月27日发布的35号公告,截至2010年年末,全国共有地方政府投融资平台6,576家,其中,县级(含县级市)平台4,736家,占72%。

在融资规模方面,截至2010年末,投融资平台政府性债务余额4.97万亿元,占地方政府性债

升级会员

升级会员