城商行2011年发展及2012年展望.docx

《城商行2011年发展及2012年展望.docx》由会员分享,可在线阅读,更多相关《城商行2011年发展及2012年展望.docx(8页珍藏版)》请在冰豆网上搜索。

城商行发展:

2011年总结与2012年展望

编者提示

2011年是城商行快速扩张受阻的一年,跨区域发展政策收紧,设立村镇银行门槛提高,公开发行上市未能如期开闸,在一定程度上给城商行的发展带来影响。

在此情况下,城商行进一步明确定位,走差异化发展道路,着力打造特色,并积极推进转型步伐,为未来发展奠定基础。

2011年,受全球金融危机和欧债危机的持续影响,我国经济增速出现回落,包括城市商业银行(以下简称“城商行”)在内的中国银行业虽仍保持快速发展,但发展速度明显下降,且经济下滑带来的风险逐步显现。

展望2012年,面对世界经济的艰难复苏,以及诸多不确定性不稳定性因素的影响,国内经济增速仍将呈现下降趋势,从而给城商行的发展带来较大压力。

与此同时,产业结构转型升级,政府融资平台进一步规范,以及房地产调控的持续影响等,将使城商行面临较大的风险压力,城商行发展的不确定性进一步加大。

2011年:

发展减速,风险上升

(一)总体发展态势

2011年,城商行的总体发展态势可归结为“好中有忧”。

所谓“好”,是指城商行的发展继续向好,各项财务数据和业绩表现继续改善。

所谓“忧”,是指城商行的发展呈现出“发展减速、风险上升”的新特点,一是受多种因素影响,与2010年相比,城商行的发展速度明显回落,呈现减速趋势;二是不良贷款有所反弹,面临的风险上升。

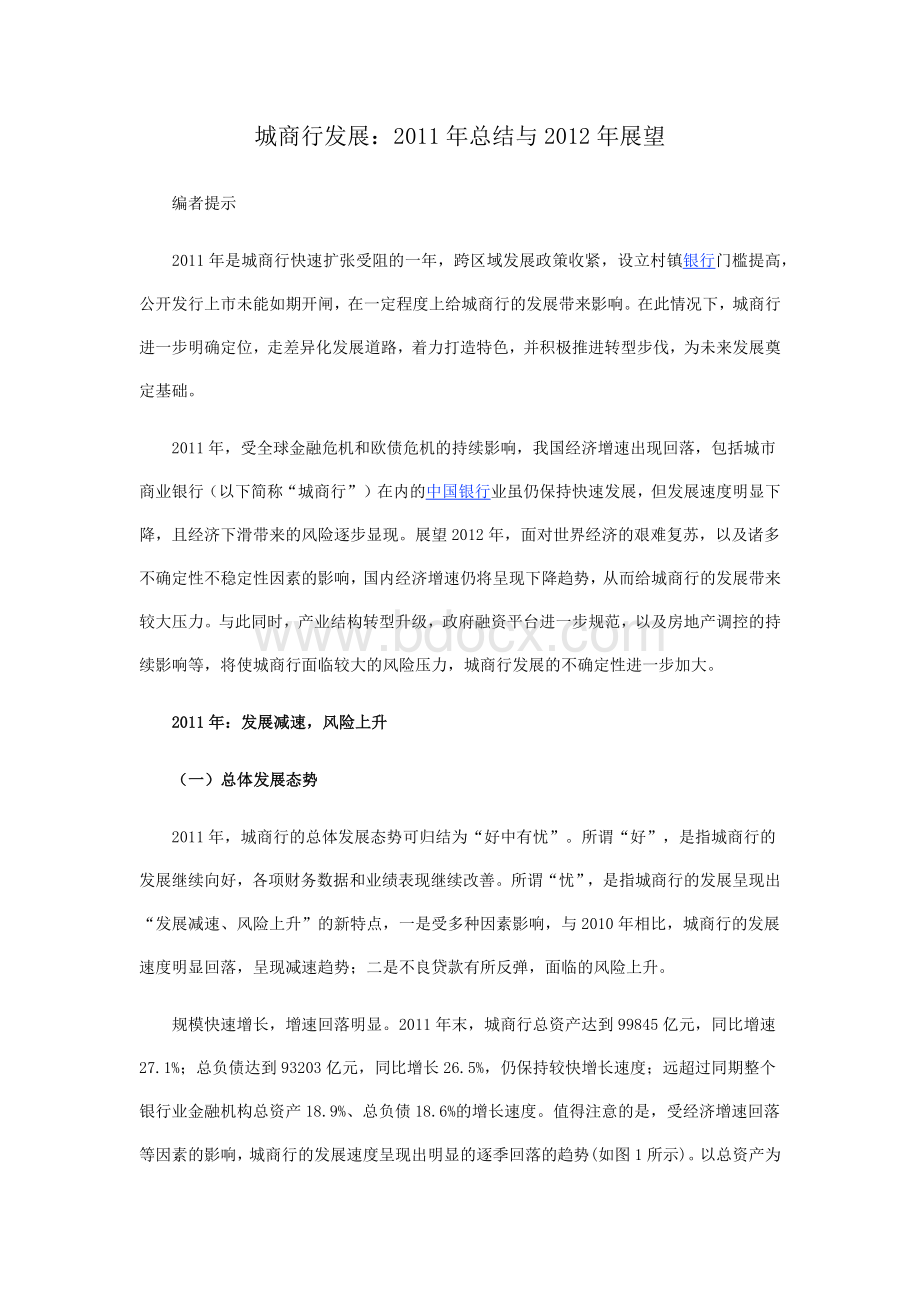

规模快速增长,增速回落明显。

2011年末,城商行总资产达到99845亿元,同比增速27.1%;总负债达到93203亿元,同比增长26.5%,仍保持较快增长速度;远超过同期整个银行业金融机构总资产18.9%、总负债18.6%的增长速度。

值得注意的是,受经济增速回落等因素的影响,城商行的发展速度呈现出明显的逐季回落的趋势(如图1所示)。

以总资产为例,2010年末和2011年四个季度的增速分别为38.2%、34.4%、32.4%、27.5%、27.1%,2011年末比2010年末下降了11.1个百分点。

3家上市城商行的情况同样如此,其中,宁波银行(002142,股吧)更为典型,该行2010年总资产增速为61.17%,而2011年的增速快速下降到?

1.05%。

赢利能力提升,利润保持较快增速。

虽然资产增长速度出现回落,但得益于净息差的回升以及快速增长的中间业务收入,城商行2011年的利润仍保持较快增速,净利润增幅达到40.42%,超过整个银行业36%的增速;资产利润率达到1.21%,资本利润率达到18.86%,赢利能力进一步提升。

从上市城商行的数据来看,宁波银行净资产收益率为17.4%,比去年同期提高2.77个百分点;北京银行(601169,股吧)前三季度净资产收益率为16.14%,比去年同期提高2.2个百分点。

不良贷款反弹,风险压力加大。

2011年,城商行资产质量继续改善,不良贷款率由2010年末的0.9%下降到0.8%,拨备覆盖率达到325.01%,创历史最好水平。

值得注意的是,在不良贷款率持续下降的同时,城商行的不良贷款余额出现反弹,由2010年末的326亿元上升至339亿元,增加了13亿元(如图2所示),说明在经济下滑、中小企业破产倒闭增多的情况下,城商行面临的风险压力加大。

分化发展趋势强化,个体间差距拉大。

整个城商行群体在实现快速发展,财务状况持续改善的同时,群体内的分化发展趋势进一步强化。

从规模来看,截至2011年末,规模最大的城商行总资产超过了1万亿,而相当一部分城商行资产规模仅有几十亿,差距十分悬殊;从区域布局来看,经过几年的跨区域发展,有的城商行已在全国范围内初步搭建区域性网络布局,有的城商行实现了省内网点全覆盖,而有的城商行仍局限在所在城市开展业务;从功能来看,少部分规模较大的城商行各类业务资质,尤其是新兴业务资质齐全,甚至于实现综合化经营的突破,而相当一部分城商行则只能开展传统的存、贷和结算业务。

城商行群体内个体之间的差距日益拉大。

(二)年度发展特点

2011年是城商行快速扩张受阻的一年,跨区域发展政策收紧,设立村镇银行门槛提高,公开发行上市未能如期开闸,在一定程度上给城商行的发展带来影响。

在此情况下,城商行进一步明确定位,走差异化发展道路,着力打造特色,并积极推进转型步伐,为未来发展奠定基础。

着力打造特色,差异化发展趋势强化。

走差异化、特色化发展道路,既是未来城商行的必然选择,也是监管机构对城商行的明确要求。

相当一部分城商行在2011年大做“专业、特色”文章,以特色行业、特色领域、特色产品、特色经营等为突破口,致力于打造服务和业务特色,形成差异化。

概括来看,有四种类型:

第一,针对地方经济特点,开展特色业务。

如吉林银行积极开展人参产业相关金融业务;汉口银行努力打造科技金融服务特色;齐商银行着力对塑料化工行业的上下游产业链突出专业化服务。

第二,抢抓新兴产业机遇,提供专属服务。

如北京银行进一步强化文化创意产业金融服务特色,创新担保方式、建立文创特色支行、培育专业团队,提升对文创产业的服务能力。

第三,开辟蓝海,错位竞争。

如哈尔滨银行将小额贷款作为全行发展战略,打造小额贷款品牌和产品体系;潍坊银行利用地方政府配套政策支持,进军农村金融市场。

第四,利用地缘优势,开发特色产品。

如厦门银行积极构建两岸三地金融服务平台,利用引入具有台资背景的香港富邦银行为契机,在海峡西岸中心城市和台商聚居的地区设立异地分行;富滇银行启动了中老(老挝)本币跨境结算业务,并在全国商业银行中首推老挝基普对人民币现汇交易业务。

加大市场细分,精耕细作中小企业。

中小企业业务是城商行的传统优势领域,也是其成立之初的立命之本。

但随着规模的快速发展,不少城商行偏离了这一定位,走上与大型银行同质化的发展道路。

在大型银行进军中小企业市场的情况下,这些城商行不仅传统优势逐步丧失,业务发展也陷入困境。

因此,近年来,城商行重新强化中小企业市场定位,并将中小企业进一步细分为小企业、小微企业,实施精耕细作,实现快速发展。

统计数据显示,截至2011年9月末,城商行贷款余额4.17万亿元,对中小企业贷款余额超过2.5万亿元,占全部企业贷款余额的80%;小微企业贷款余额超过1.6万亿元,占全部企业贷款的51.71%,增速达到43.69%,超过全部贷款的增速。

2011年,城商行中小企业业务呈现出四个突出特点:

一是根据细分市场,纷纷推出专门的产品,如长安银行的长安贷、重庆银行的微企通、青海银行的采矿权质押贷款等;二是建立专业服务团队,提升专业服务水平,如宁波银行在全国各分支行建立了100余个小企业金融服务专业团队;三是建立专营机构,如河北银行在总行成立小企业金融服务中心的基础上,在天津、廊坊设立分中心;四是创新服务模式和业务流程,如晋城银行通过自制资产负债表、交叉检验和了解客户软信息等方式把控信用风险,并创立市场化担保商会模式,挑选行业内的好企业成立一个信用担保商会,商会里任意企业需要贷款,其他企业提供担保。

加快转型步伐,抢抓产业结构转型升级机遇。

转型是当前我国银行业面临的共同课题。

不过,城商行的转型与大型银行有很大不同,更多的是在传统业务中寻找差异,形成特色。

从2011年的情况来看,城商行的转型方向可概括为五个:

第一,抢抓产业结构转型升级机遇,实施业务结构转型,如汉口银行和江苏银行提出支持文化产业发展战略,建立文化创意产业金融服务体系;第二,向特色银行转型,如开封市商业银行与德国IPC公司合作,启动微贷业务;库尔勒市商业银行也提出走微贷之路;第三,进军农村金融市场,向农村金融服务转型,如兰州银行围绕当地特色农业大力开展“三农”金融服务;第四,向社区银行转型,如吉林银行大力发展社区银行,从布局“社区金融服务战”“社区金融公益岗”“社区服务专员”,到初步形成网点布局社区化、基础客户社区化、金融产品社区化、服务网络社区化,初步形成社区银行的基本格局;杭州银行推出杭州本地首个社区金融服务品牌——幸福赢家,形成幸福理财、幸福生活、幸福回报三大社区金融服务体系;第五,全面转型,打造综合金融服务,如南京银行(601009,股吧)提出,以资金业务升级带动全面转型,打造综合化金融服务;南昌银行提出,从社会融资型银行向财富管理型银行转变,提升各项业务的服务能力。

上市悬而未决,资本补充再掀高潮。

一直以来,内部职工持股问题被视作是城商行上市的主要障碍。

2010年9月,财政部联手人民银行、银监会、证监会和保监会共同发布《关于规范金融企业内部职工持股的通知》(即业内所说的97号文),对拟上市金融企业的内部职工持股问题做出规范。

这被业界认为是城商行上市即将开闸的信号。

事实并非如此,受制于资本市场、宏观调控以及监管收紧等因素,城商行上市未能在2011年取得突破。

而据证监会公布的消息,已有十多家城商行将上市申请报至证监会。

城商行上市的热情依然高涨。

与之同时,经过前两年的快速发展,城商行普遍面临资本补充压力,在上市受阻的情况下,发行次级债和增资扩股依然是主要渠道。

根据公开消息统计,2011年,有16家城商行发行次级债近300亿元,还有多家银行通过增资扩股进行资本补充,城商行资本补充再掀高潮。

跨区发展受阻,设立村镇银行减速。

据不完全统计显示,全年共有22家城商行设立28家异地分行,而2010年的数据分别是62家、103家。

很重要的一个原因,自跨区域政策放开以来,城商行实现了快速发展,但同时也积累了较大风险隐患,特别是近两年相继发生多起操作风险大案,尤以齐鲁银行案为典型。

这种粗放式扩张道路引来众多批评之声,并最终导致监管机构对城商行跨区域政策收紧。

在此情况下,城商行的区域扩张呈现出“向下发展”的特点,即向县域拓展。

与此同时,为遏制中小银行通过大规模设立村镇银行变相实现跨区域发展,以及可能存在的失控风险,银监会将村镇银行的审批权由原来的地方银监局上收至银监会,并提出批量化、规模化、具有明确农村金融战略等要求,提高了设立村镇银行的门槛。

受此影响,全年城商行设立村镇银行的速度明显下降,仅有大约10家城商行系村镇银行设立。

大案频频发生,操作风险形势恶化。

2011年是城商行操作风险大案高发年。

年初齐鲁银行特大伪造金融票证案的阴影尚未消除,又先后发生温州银行信贷员伪造房产证骗贷案、富滇银行金融市场部员工监守自盗内外勾结违规交易案,以及某城商行系统失灵出错等操作风险事件。

城商行操作风险案件集中爆发并非偶然,有深刻的背景。

第一,近年来,城商行实现快速发展,资产规模快速增长,特别是跨区域政策放开后,纷纷在异地跑马圈地,在实现业务快速增长的同时,经营管理的复杂性增加,但城商行的管理尤其是风险管理并未跟上,从而留下风险隐患;第二,就国内银行业而言,长期以来较多关注的是信用风险,对操作风险关注不够,无论是操作风险管理架构、制度,还是相应的工具、系统都极为缺乏,操作风险管控能力不强,在业务快速增长的过程中难免出现失控;第三,近年来,随着国家宏观调控,银根收紧,加之经济下滑,导致一些企业尤其是中小企业出现资金链吃紧问题,在为民间借贷提供市场的同时,也在某种程度上增加了银行发生操作风险的可能性。

需要提示的是,城商行落后的操作风险管理状况亟待改善,首当其冲的是要从理念上改变“重信用风险、轻操作风险”的错误认识。

重组热度不减,引入战投持续推进。

出于化解风险、改善财务状况,迅速做大规模并整合金融资源的考虑,地方政府和城商行对重组有着特殊偏好。

自徽商银行拉开城商行联合重组的序幕,地方政府对当地城商行进行重组的情况就频频发生,并在2011年掀起一波重组高潮。

当年,在合并重组平凉市商业银行、白银市商业银行的基础上,甘肃银行成立;在合并重组宜昌、襄阳、黄石、荆州、孝感等五地城商行的基础上,湖北银行挂牌。

与此同时,贵州银行(拟合并重组遵义市商业银行、安顺市商业银行和六盘水市商业银行)、西部银行(拟合并重组四川省内除成都银行和南充市商业银行外的11家城商行)的重组计划正在推进过程中。

另一方面,对单个城商行的财务重组也在2011年取得重大进展:

一是华润集团完成对珠海市商业银行的重组,将其更名为“珠海华润银

升级会员

升级会员