国际财务管理计算题.doc

《国际财务管理计算题.doc》由会员分享,可在线阅读,更多相关《国际财务管理计算题.doc(7页珍藏版)》请在冰豆网上搜索。

【题1】以下是2006年8月×日人民币外汇牌价(人民币/100外币):

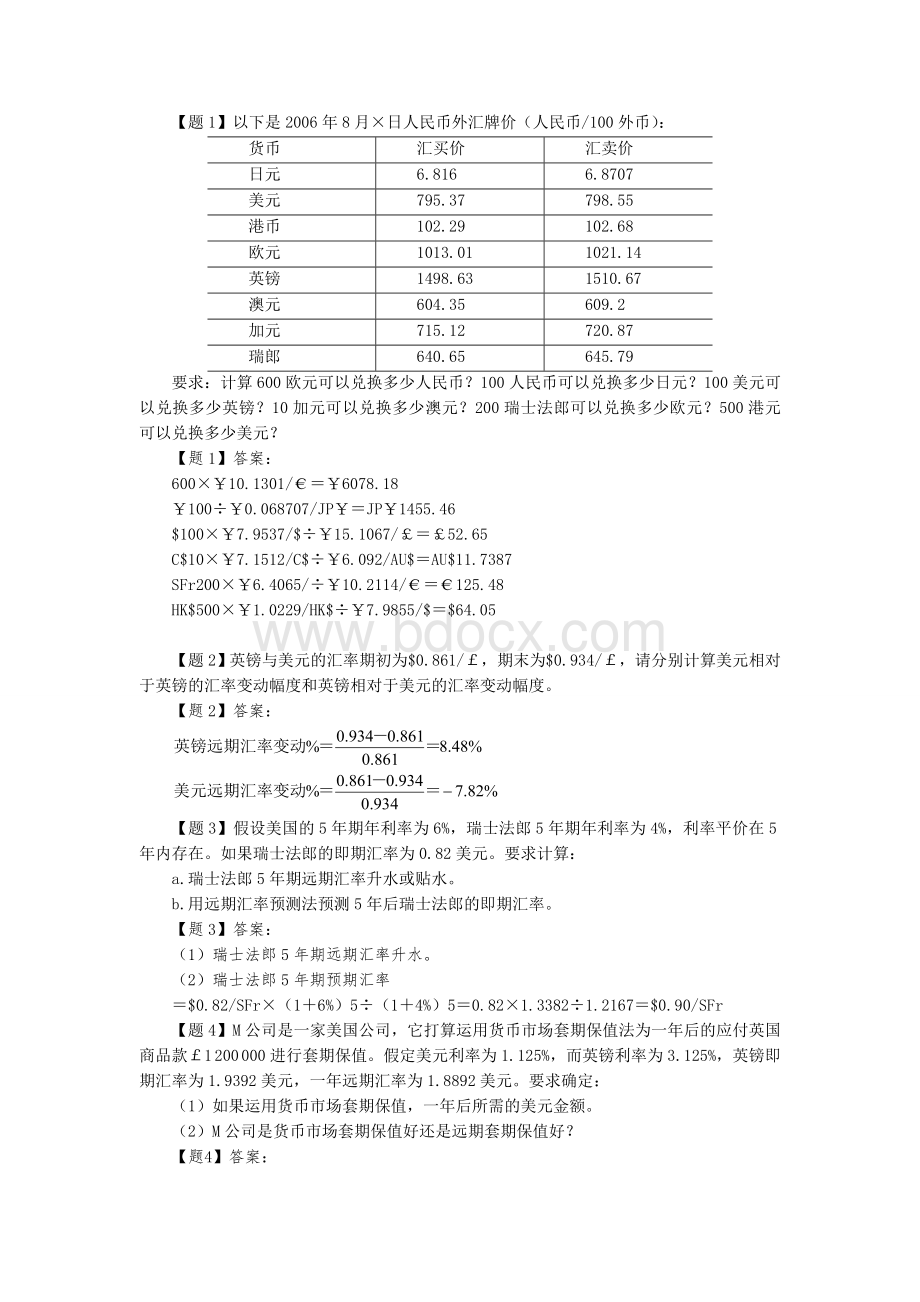

货币

汇买价

汇卖价

日元

6.816

6.8707

美元

795.37

798.55

港币

102.29

102.68

欧元

1013.01

1021.14

英镑

1498.63

1510.67

澳元

604.35

609.2

加元

715.12

720.87

瑞郎

640.65

645.79

要求:

计算600欧元可以兑换多少人民币?

100人民币可以兑换多少日元?

100美元可以兑换多少英镑?

10加元可以兑换多少澳元?

200瑞士法郎可以兑换多少欧元?

500港元可以兑换多少美元?

【题1】答案:

600×¥10.1301/€=¥6078.18

¥100÷¥0.068707/JP¥=JP¥1455.46

$100×¥7.9537/$÷¥15.1067/£=£52.65

C$10×¥7.1512/C$÷¥6.092/AU$=AU$11.7387

SFr200×¥6.4065/÷¥10.2114/€=€125.48

HK$500×¥1.0229/HK$÷¥7.9855/$=$64.05

【题2】英镑与美元的汇率期初为$0.861/£,期末为$0.934/£,请分别计算美元相对于英镑的汇率变动幅度和英镑相对于美元的汇率变动幅度。

【题2】答案:

【题3】假设美国的5年期年利率为6%,瑞士法郎5年期年利率为4%,利率平价在5年内存在。

如果瑞士法郎的即期汇率为0.82美元。

要求计算:

a.瑞士法郎5年期远期汇率升水或贴水。

b.用远期汇率预测法预测5年后瑞士法郎的即期汇率。

【题3】答案:

(1)瑞士法郎5年期远期汇率升水。

(2)瑞士法郎5年期预期汇率

=$0.82/SFr×(1+6%)5÷(1+4%)5=0.82×1.3382÷1.2167=$0.90/SFr

【题4】M公司是一家美国公司,它打算运用货币市场套期保值法为一年后的应付英国商品款£1200000进行套期保值。

假定美元利率为1.125%,而英镑利率为3.125%,英镑即期汇率为1.9392美元,一年远期汇率为1.8892美元。

要求确定:

(1)如果运用货币市场套期保值,一年后所需的美元金额。

(2)M公司是货币市场套期保值好还是远期套期保值好?

【题4】答案:

(1)货币市场套期保值:

借入美元,兑换成英镑,进行投资,到期以英镑偿还商品款:

现在需要英镑=£1200000/(1+3.125%)=£1163636.36

现在需要借入美元=£1163636.36×$1.9392/£=$2256523.64

到期偿还美元本息=$2256523.64×(1+1.125%)=$2284730.18

(2)远期套期保值——按远期汇率买入英镑,到期需支付美元:

£1200000×1.8892=$2267040

∵货币市场保值$2284730.18>远期市场保值$2267040

∴M公司采用远期套期保值好。

【题5】美国LU公司六月份在英国承揽一个项目。

3个月后公司可以收到项目工程费用£1800万。

LU公司的资本成本为12%,各种套期保值交易相应的报价如下:

即期汇率为:

$1.7552/£1,

3个月的远期汇率:

$1.7270/£1;

英国3个月期借款利率:

年7.0%;

英国3个月期存款利率:

年5%;

美国3个月期借款利率:

年6.5%;

美国3个月期存款利率:

年4.5%;

要求:

计算分析LU公司可供选择的套期保值方案:

(1)远期市场套期保值;

(2)货币市场套期保值;

(3)什么情况下甲公司应采用货币市场套期保值方法。

【题5】答案:

(1)远期市场套期保值

卖出3个月期的远期英镑,

3个月后可以收到美元=英镑应收账款数×英镑的远期汇率

=£18000000×1.7270/£1=$31086000

即:

在今天(3月份)按3个月远期汇率$1.7270/£1卖出£18000000。

3个月后,收到英国进口商的18000000英镑,根据远期合同,按该数目到银行去办理交割,将收到$31086000。

(2)货币市场套期保值

借入英镑,兑换成美元,三个月后用收到的英镑货款偿还这笔英镑债务。

假定应借入的英镑为x,那么:

1.0175x=£18000000

x=£17690418

将借到的英镑立即在即期市场按$1.7552/£1的汇率兑换美元

£17690418×$1.7552/£1=$31050221

对LU公司来说,在接下来的三个月中,借款所得资金至少有三种可能的投资收益率:

①将借款所得的资金投放于美国的美元货币市场,年利率为4.5%;

②将借来的英镑资金替代另一笔美元贷款,年利率为6.5%;

③投资于LU公司自己的一般性经营,其收益率按年资本成本12%计算。

三个月后这笔借款所得资金的未来价值将有以下三种可能:

今天的借款金额

投资于

三个月后的未来价值

$31050221

$31050221

$31050221

年4.5%或季1.125%

年6.5%或季1.625%

年12%或季3.0%

$31399536

$31554787

$31981728

(3)结论:

任何情况下甲公司都应采用货币市场套期保值方法。

【题6】一家英国跨国公司,其在美国的子公司准备在纽约州信贷市场上借入2400万美元,期限为3年,利息每半年支付一次,借款年利率为5%,而该公司的英镑借款利率为3%;一家美国跨国公司在英国的子公司准备借入2000万英镑信贷资金,期限也是3年,利息每半年支付一次,其借款年利率为6%,而该公司的美元借款利率为4%。

目前即期汇率为1英镑=1.2美元,一家英国银行愿意提供货币互换安排,并按互换金额的0.05%获得收益。

请回答并计算下列问题。

(1)中介银行将如何安排两家公司的借款?

(2)若中介银行安排两家公司均分节约成本,各自的利息应如何支付?

(3)为两家公司设计一个互换协议。

【题6】答案

(1)英国公司按3%的利率水平借入英镑,换出给美国公司;

美国公司按4%的利率水平借入美元,换出给英国公司;

双方均以较低利率贷款,并经过互换后得到了自己希望得到的货币。

见下图:

£2000£2000英国

公司

美国

公司

银行

$2400$2400

£2000$2400

放贷

机构

放贷

机构

(2)

公司

美元借款利率

英镑借款利率

节约

英国

5%

3%

2%

美国

4%

6%

2%

总节约利率4%

银行收益要求:

0.05%,其余收益=3.95%

英国公司、美国公司各得1.975%

英国公司美元贷款利率为5%,节约1.975%,实际利率为3.025%;

美国公司英镑贷款利率为6%,节约1.975,实际利率为4.025%。

(3)互换协议:

见下图

英国

公司

银行

美国

公司

3.025%4%

3%4.025%

3%4%

放贷

机构

放贷

机构

英美两家公司分别以优势货币贷款后通过银行互换,并通过银行互换利息。

英国公司按年利率3.025%向互换银行支付利息,美国公司按年利率3%向互换银行支付利息;银行以3%向英国公司支付利息,以4%向美国公司支付利息。

英国公司美元贷款利率为5%,节约1.975%,实际利率为3.025%;

美国公司英镑贷款利率为6%,节约1.975,实际利率为4.025%。

银行从美国公司收取4.025%的利率,并以3%换给英国公司,收益1.025%;从英国公司收取3.025%,以4%换给美国公司,损失0.975%;净收益0.05%。

论述题

1.如何选择适合的国际财务管理策略?

分权式和集中式财务管理各有利弊,并且在很大程度上其利弊是互为反正的。

同时,每个跨国公司在财务管理决策权集中与分散之间所做的选择是不相同和经常变化的。

尽管如此,跨国公司财务管理决策权的配置也有一定的规律可循。

一般认为,小型跨国公司因总部缺乏足够的资金来源和财务专家。

往往较多地把财务决策权交给子公司经理,实行分散化的财务管理,这样,子公司在财务上是相对独立的,它们要靠自己的财力扩大子公司的规模。

中型跨国公司拥有较强的经济实力和较多的财务专家,大多实行集中的财务管理。

它们通过政策指导、下达命令、信息交流和规定的报告程序,统一管理、协调海外子公司的财务活动。

由于集中的财务管理,列入中型跨国公司的全部子公司都在母国获得了低息贷款优惠,而大型和小型跨国公司获得同样的优惠的只有60%。

大型跨国公司资金雄厚,有大批财务专家,它们试图实行集中财务管理、但因其产品种类多、分布广和所处环境复杂,而较多地实行集中与分散相结合或偏向于分散的财务管理。

在这些公司,总部财务专家只定期向海外子公司提供指导、咨询和信息。

在不违背公司整体利益前提下,日常的财务管理决策大多由于公司经理根据当地具体情况来制定。

除跨国公司规模外,跨国公司的股权结构和技术水平也对财务管理决策权的配置产生影响。

股权的集中与分散会产生不同的利益要求。

如果跨国公司的海外子公司大多是独资经营的,那么其财务管理就会相对集中;如跨国的海外子公司大多是合资经营的,则其财务管理就会相对分散。

另外,在技术要求高的跨国公司、公司总部大多把主要精力放在技术开发方面而不是财务管理方面。

因此倾向于分散的财务管理;在技术要求低的跨国公司,公司总部大多重视财务管理,因此倾向于集中的财务管理。

随着国际竞争的加剧和生产经营国际化的发展,跨国公司在资金返回、转移价格制定、专利费、管理费和涉及公司整体利益的财务决策方面趋于集中管理,而在其他财务管理方面则趋于分散化。

2.比较集权式财务管理策略与分权式财务管理策略的优缺点

集权式财务管理策略

集权式财务管理策略是指跨国公司把财务管理的决策权集中在公司总部,以便统一调度和使用资金,来实现公司整体利润的最大化。

1.集权式财务管理策略的优点

(1)发挥总部财务专家的作用。

跨国公司,特别是历史悠久和规模大的跨国公司,在其总部通常以高薪聘请优秀的财务专家,把财务管理决策权集中于他们手中,就能够在更大的范围和程度上利用专家的智慧和才干,提高公司财务管理水平。

(2)获取资金调度和运用中的规模经济效益。

例如:

由公司总部根据海内外生产经营单位的需求统一筹措款项,可在条件较好的资金市场上,以较低的利率借入大量的资金,降低资金使用成本:

由公司总部集中管理海内外生产经营单位计划额度外的现金,可增大现金存款的总额和相对延长部分现金存款的期限,得到较多的利息收入。

(3)优化内部资源配置,满足子公司对资金的不同需求。

于公司所面临的资金市场条件不同,其对资金的需求因时、因地而有所变化。

由公司总部集中行使财务管理决策权,可以在高层次调整公司内部各单位的资金余缺,优化资金配置、保证资金供给,同时也有利于公司总部加强对全球性生产经营的控制。

(4)提高克服外汇风险的能力。

海外子公司的营运资本和销售收人主要是以单一货币计价的,其所在国的外汇市场往

升级会员

升级会员