合约规划、目标成本及动态成本管理的相互关系(上海-拈字-合约)2.0.docx

《合约规划、目标成本及动态成本管理的相互关系(上海-拈字-合约)2.0.docx》由会员分享,可在线阅读,更多相关《合约规划、目标成本及动态成本管理的相互关系(上海-拈字-合约)2.0.docx(7页珍藏版)》请在冰豆网上搜索。

合约规划、目标成本及动态成本管理的相互关系

——上海-拈字-合约

本来要讲地产成本管理,必须先讲一些基础管理的事情。

特别是要讲可交付成果管理。

因为这个基本原理对于我后面讲管理,是有很大的铺垫作用。

但这次因为时间和打字的原因,就直接省略。

但大家要有个思想准备,即我讲合约规划、成本目标、动态成本管理等,是以管理为主倾向的,项目层次的管理工作,有一项非常基础的工作,就是工作结构分解。

地产管理工作不象是很多生产企业,生产线一成形,就可以重复生产万个数万个数百万个一模一样的产品。

相对于数百万产品,只要在第一件产品生产时理顺产品线,理论上后面这几百万个产品都可以不用再理会生产线过程流的事情。

但工程项目不行,工程项目都是单件的。

所以在工程项目开展的最早期,就得把这个生产流重新梳理一遍。

而且这个梳理,还必须是从成果流进行。

这个与基于供应链管理理论的生产线企业,以物料供应为主进行梳理管理的过程完全不同。

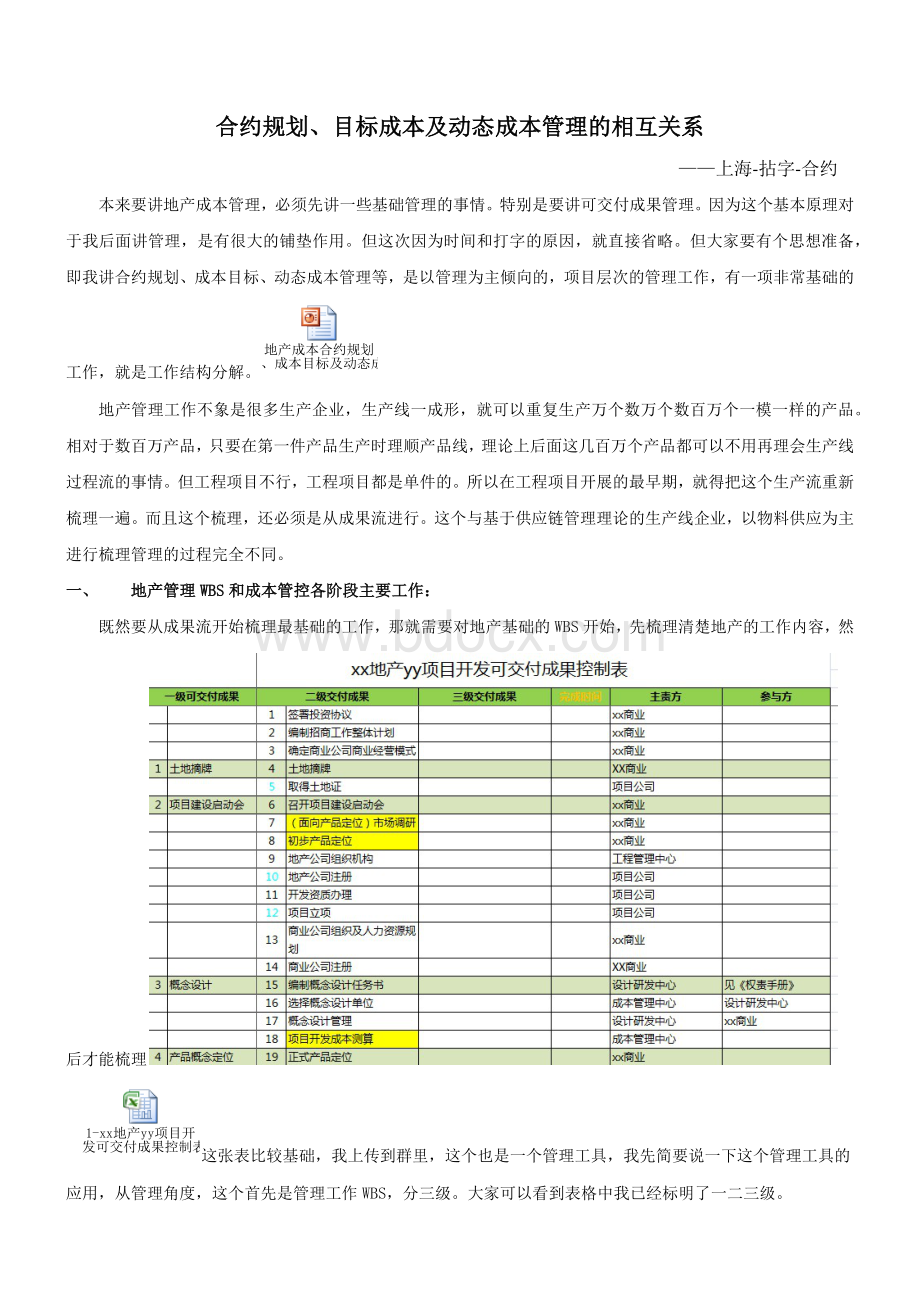

一、地产管理WBS和成本管控各阶段主要工作:

既然要从成果流开始梳理最基础的工作,那就需要对地产基础的WBS开始,先梳理清楚地产的工作内容,然后才能梳理

这张表比较基础,我上传到群里,这个也是一个管理工具,我先简要说一下这个管理工具的应用,从管理角度,这个首先是管理工作WBS,分三级。

大家可以看到表格中我已经标明了一二三级。

一级管理节点,是地产公司对项目公司的责任要求,也是项目公司必须承担的节点要点。

是项目公司直接绩效考核点;

二级管理节点,是项目公司对公司部门的管理要求,也是项目公司职能部门对公司的任务承诺。

这个节点是项目公司职能部门直接绩效考核点。

因为现在地产大多使用矩阵制管理架构,所以这个考核实际是隐含了对集团公司各职能部门成果条件的要求在内的。

这个非常重要,因为地产最头疼的管理问题,就是项目公司和集团职能部门之间能够产生适合项目需要的可交付成果;

三级管理节点,是项目公司职能部门内部的管理节点,是部门对小组/个人的要求,也是小组/个人对部门的工作承诺。

这个是小组/个人的绩效考核点;所以本表的前三项,一二三级列项工作,就是地产管理工作拆分到个人一级的WBS,后面第四列加入完成时间,这个就成了地产开发进度计划的主要内容;后面再附加主责部门和协办部门,这个就是地产责权分工的明确表。

我个人很喜欢这种用简单的表示,表明重要管理事项的工具。

加了一列,一项重大的管理事项,就得以落实,很讨厌很多公司用大本大本的指引、制度、文件等,对员工提出要求。

有时候拿着那些大本大本的东西,你会觉得自己似乎又要再去谈一遍研究生,然后才能开始工作;其实根本没有必要。

一二张表,完全可以把管理要求明确出来,你只要有本事把这张表搞得定,你就可以完成管理工作。

关于地产WBS,这里不做过多的介绍。

一个是这个WBS与项目与地产公司管理方式,密切相关。

另一个是这个WBS与项目开发计划,基本上不是成本条线的产生的。

都是由公司协同多部门,在公司层面产生。

当然大部分公司,都是以工程计划为龙头,而且大多是以时间点为要求来编制出来。

以时间点要求编制WBS,有很大的问题,这里不做探讨。

当然,如果你所在的公司,对于这个WBS抓得不紧,另外形成这个WBS的能力也比较弱的话,成本条线的工作就会多少有点麻烦。

这个时候,可能需要成本条线主动地去推进这份工作。

这个时候你就不能单纯算是成本人员了。

至少你应该是地产运营管理人员。

但很多时候,这个是没办法的事,做成本的人要推进自己的工作,可能就不得不利用一些手段。

比如我前面这个管理工具,来推动别的部门,甚至是整个公司的工作。

以产生自己需要的管理成果。

关于三级可交付成果管理,我上付一份文件,二个文件合并处理一下,就可以产生比较完整的WBS表,成本三级WBS对成本条线管理比较实在。

WBS:

工作分解结构(Work Breakdown Structure) 创建WBS:

创建WBS是把项目可交付成果和项目工作分解成较小的,更易于管理的组成部分的过程。

WBS表最大的管理效应,是让参与者明白,在项目的任何一个阶段,都会有哪些事发生。

这些事又应该按什么样的技术和管理逻辑来排列。

这样什么阶段做什么事,事情又应该做到什么地步,就了作为一个管理者,这个思路理清楚之后,可以说工作已经成功了一半。

这个是WBS,是你要做多少工作的分析表。

关于这个WBS的作用,我这里简单说明一下。

比如在方案阶段,有很多的产品定位论证。

这里涉及策划公司、设计院、设计部门等出成果,然后成本条线去摸排成本情况和资源情况的工作,每一版方案图出来后,成本条线都需要快速进行测算。

甚至是第一反应的直接进行成本评估;这些测算有些是有经验数据积累,有些却是要去摸排市场的。

这样,在产品定位论证工作阶段,地产策划、销售、设计等部门主要达成什么样的成果,而成本又要相应产生什么样的成果。

或者说成本条线要做哪些工作,就清楚了。

这个清楚了,工作就好安排了。

否则等事情发生了再去安排,象什么招标了才知道去询材料价这种事情发生,都是没有管理头脑所产生的结果,清楚自己要做什么了之后,就需要考虑如何做;如何做,首先要判断自己的状况。

作为一个项目成本负责人,你部门面对的情况,企业面对的情况,只有清楚自己的状况,然后才能按企业目标来进行资源组合,这个状况判断,就是我PPT中列出的那些内容。

首先你作为成本负责人,要考虑自己企业管控体系和成熟度。

这个我就不解释了,相信大家都有了解;行业惯例主要涉及地方产业保护,比如大宗建材必须是本地虚拟交易等,另外象消防、人防、配套等的地方惯例,也是非常鲜明的特有状态。

项目特色也会对资源使用产生巨大影响。

是毛坯还是全装修?

是综合体还是商业?

是超高层还是普通住宅?

这些项目定位,对资源的需求不同,也自然表现为非常大的差异,资源分析清楚之后,就要依据项目要求,进行资源组合,这个才是所谓合约规划。

项目资源组合方式,才是合约规划的根本目的。

这个源自于地产完全是第三方主体生产的根本企业运营特点,考虑项目资源组合方式,就需要考虑各种资源配制的限制条件,

这就是我PPT中提到的资源配置的影响因素

简单说一下,项目定位不同,资源使用不同。

比如星级酒店,就要用到各种技术顾问。

造价顾问可能使用全过程等,这些在毛坯房里就不一定要用;内部资源主要是指战采或大宗采购。

也有地产喜欢用长期合作伙伴,公司强制使用,是指这些资源有时候公司会规定项目公司必须无条件使用;

关于如何分析状况和完成资源配置,这是一个长期积累的过程。

今天因为时间的原因,我就在这个地方介绍这样一个思路,具体就靠大家在工作中自己体会并提升操作的能力,资源组合形式确定之后,就可以编列合约规划。

提供一个我比较喜欢的合约规划管理工具, ,这个是利用树型结构,将各种资源进行了分拆,然后给每种不同的资源列管理标签进行权属明确,比如这个资源是总包、甲方指定分包、甲方单独分包、物料是甲供、甲指乙供、甲定乙供等;

权属明确可以按自己公司的管理性质进行重新编列。

比如某个资源是公司战略采购,就可以专门列一个标签,标明是战采;这个表格经公司审批通过,正常执行之后,只需要向各相关单位发布此表格。

各种资源的区割状态和权责部门,就直接确定下来了。

这个管理工具也很好用。

很多时候很多公司的部门交叉协调,都非常苦难。

现在直接把权属明确出来,那么大家都很明了。

这个表格还可以用在外部边界明确上。

只要把这个表往招标文件里一放,任何一个资源提供者,都明了自己是处在什么样的一个项目状态中;

合约规划这一步做完之后,就可以按资源分割,进行合约梳理和基本编制。

把整个合约工作梳理清楚。

这个工作一般会被人忽略。

实际上,从这个角度切入进去,合约工作只有比成本工作更复杂,更难搞;合约规划做完之后,资源的分拆状态已经比较明确了。

但这个时候,还远不到做成本目标的时候。

要做成本目标,哪怕是方案阶段的,也必须在项目定位论证,项目开发计划等核心目标的确立之后,才能进行;

这个主要是4个方面的东西,建造标准、限额设计、物料标准,这三项与产品定位有关,主要确定产品估价水平。

另一个是项目开发计划,这个主要确定项目现金流量表,以预测项目资金使用情况,这几张表我就不提供了。

大家可以自行查找,并按自己工作的需要,匹配上去,这些东西都有了,就可以做成本目标。

二、目标成本管理:

成本目标个人建议使用龙湖版的。

结构比较严密,估价体系相对比较好用。

落实到限额设计也比较容易,但是龙湖版的估算表,用于商业和综合体项目相对来说比较难。

大家可以参考万达或宝龙的成本估算表。

它们基本都是用费用单价指标来估价。

这个管理应用和限额设计落实,都比较麻烦。

我个人觉得这种做法相对于成本管理,有点简单粗暴,应该进行设计。

但具体怎么调整,这里就不讨论了。

龙湖的成本估算表中的成本科目设置,还是有一些问题,有时候会与资源状态对应有点差。

这个对于熟手来说调整一下很容易。

拈字改变观点了?

不再坚持合约规划是项目管理的龙头了,回到了我的观点,项目wbs是项目管理的龙头:

烽火,我的观点写在这里,你自己去看。

我懒得跟你吵架,关于WBS观点,我几年前就写在ABBS论坛里,也轮不到现在回不回到谁的观点上;

这是我2010写的帖子,关于合约WBS的事情,已经在里面写得很明确了;

树洞:

我也赞成目标成本要从合约规划入手,而不是简单地对照财务科目;

蓝乔:

项目管理,需要从整个公司的资源调配上来考虑的,不是单个项 目单纯的来讲合约规划,个人认为按采购规划来进行整个公司的资源合理配置更具实际操作。

成本目标,需要再强调一下的是,成本科目的管理效能。

这个是很多人遗忘的,成本科目里,按最小管理单元原则,有管理科目,也有核算科目。

一般管理科目可以成为核算科目,但核算科目却不一定成为管理科目;

启民:

核算科目才是应该与财务科目相对应的?

答:

不是。

我说的核算科目是成本核算,不是财务核算;

一般管理科目,是需要承担对外必须落实目标,对内承担绩效考核责任的。

这些责任应该层层分组,落实到部门和个人,成为绩效考核的核心内容,一般企业,做不到这个级别。

往往绩效考核会流于形式;

成本目标一般都是按三个时间段来编制,产生三个管理目标。

分别是方案阶段、扩初阶段、施工图阶段;这三个管理目标,肯定是具有TOP-DOWN管理特性的,一般地产企业的正式成本目标绩效都以施工图阶段成本目标为准。

其实这个是显然的管理误区。

施工图阶段理应明确了所有的成本状态,如果把政府调价因素归于不可抗力,唯一不明确的合约因素,应该就是市场涨价因素了。

如此之小的价格变动因素,如何体现成本管理工作的价值呢?

将签证变更视为成本目标的管理对象,显然极大地弱化了成本管控的实际价值。

要知道,成本目标是企业管控进度、质量、成本三大核心目标之一。

到施工图阶段,这个目标已经接近是成果了;

操作过FIDIC合同和SMM7计价的朋友,会明显感觉到施工图阶段的成本目标完全是虚假的。

因为按FIDIC合同和SMM7计价,成本是月月清账的,到了结算的时候,就没账可算了。

也就无所谓什么成本目标实现了;

实际上,在明确的建造标准、限额设计标准、物料标准之下,在明确的开发计划要求之下,扩初阶段的成本目标足够强大,可以成为必须确保的目标,来进行管控;

这样,在方案阶段从跟进产品定位开始就进行的成本估价,形成方案成本目标,在扩初定位明晰之后,确定为执行版成本目标,整个管理体系就形成了。

最终以执行结果来进行绩效评估,成本目标管理大致就是如此。

三、动态成本管理:

下面说说过程管理:

动态成本管理,主要涉及地产公司目标调整导致的成本目标调整,以及属于目标执行偏差的调整。

前者主要是地产公司老板变更目标造成,后者多是估算不准造成。

所以前者不应由成本条线来承担直接责任,而后者成本条线承担直接责任;

动态成本管理体系,因为过程管理非常复杂多变,所以一套总账日记账体系,必须作为工作常态来坚持;

升级会员

升级会员