写字间经济效益分析.doc

《写字间经济效益分析.doc》由会员分享,可在线阅读,更多相关《写字间经济效益分析.doc(5页珍藏版)》请在冰豆网上搜索。

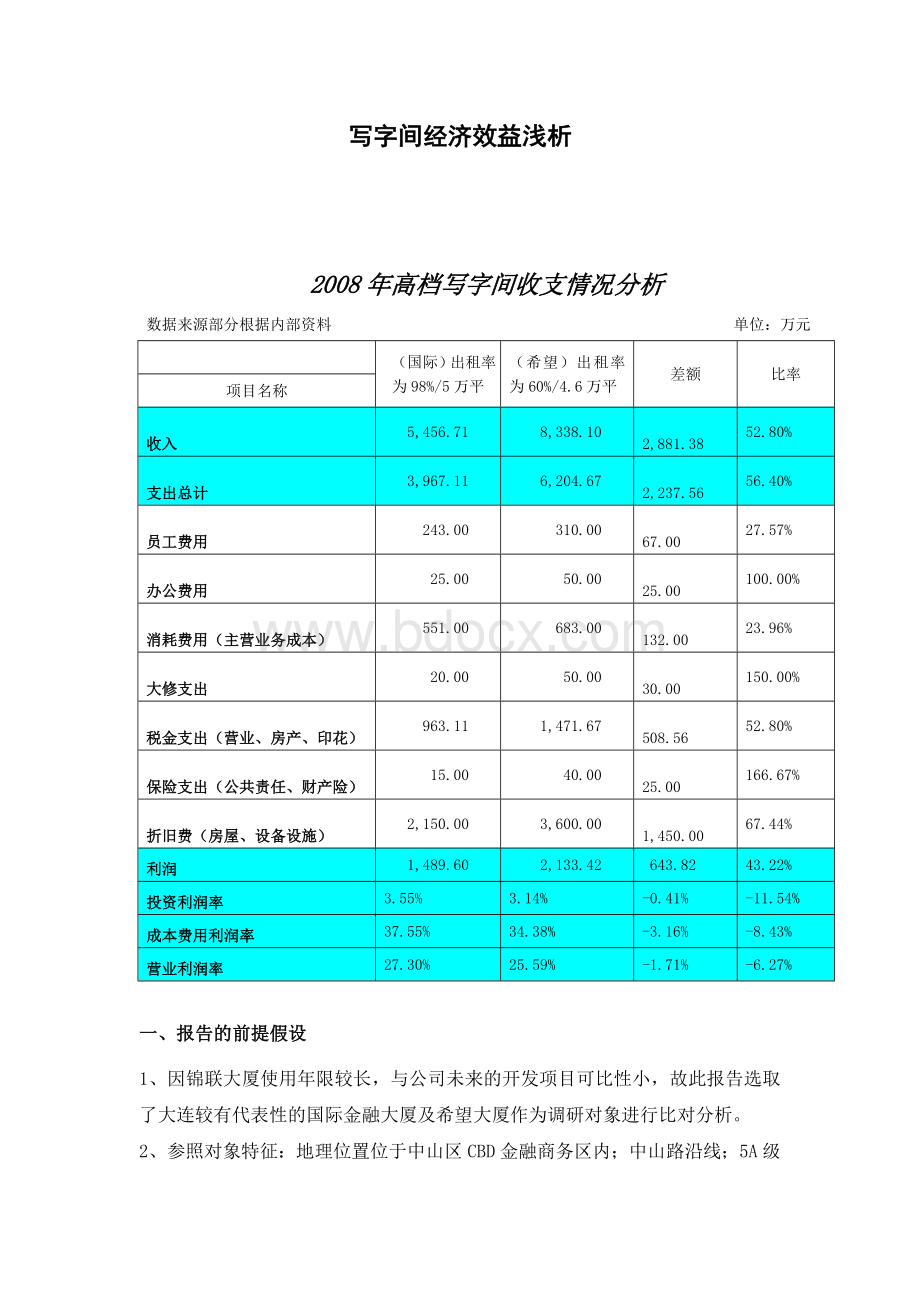

写字间经济效益浅析

2008年高档写字间收支情况分析

数据来源部分根据内部资料单位:

万元

(国际)出租率为98%/5万平

(希望)出租率为60%/4.6万平

差额

比率

项目名称

收入

5,456.71

8,338.10

2,881.38

52.80%

支出总计

3,967.11

6,204.67

2,237.56

56.40%

员工费用

243.00

310.00

67.00

27.57%

办公费用

25.00

50.00

25.00

100.00%

消耗费用(主营业务成本)

551.00

683.00

132.00

23.96%

大修支出

20.00

50.00

30.00

150.00%

税金支出(营业、房产、印花)

963.11

1,471.67

508.56

52.80%

保险支出(公共责任、财产险)

15.00

40.00

25.00

166.67%

折旧费(房屋、设备设施)

2,150.00

3,600.00

1,450.00

67.44%

利润

1,489.60

2,133.42

643.82

43.22%

投资利润率

3.55%

3.14%

-0.41%

-11.54%

成本费用利润率

37.55%

34.38%

-3.16%

-8.43%

营业利润率

27.30%

25.59%

-1.71%

-6.27%

一、报告的前提假设

1、因锦联大厦使用年限较长,与公司未来的开发项目可比性小,故此报告选取了大连较有代表性的国际金融大厦及希望大厦作为调研对象进行比对分析。

2、参照对象特征:

地理位置位于中山区CBD金融商务区内;中山路沿线;5A级(办公、楼宇控制、通信、消防、大楼信息管理);绝大部分房间为开发商持有物业,以租赁为主营业务。

3、财务数据为两大厦2008年单年度财报,因调研条件有限,其中约40%的数据来自于大厦根据以往经营经验推导得来。

4、国际金融大厦员工按65人计算,建筑面积56500平,自用面积560平,可供出租面积为50850平,单价:

3元/平/天,出租率为98%,根据写字间常规经济测算,此大楼总投资约4.2亿,设备折旧费每年预估为50万,员工费用中包含年底双薪。

希望大厦建筑面积为89585平,员工按84人计算,可经营面积为89585*85%=76147平,单价:

5元/平/天,出租率为60%,根据写字间常规经济测算,此大楼总投资约6.8亿,设备折旧费用每年预估为200万,员工费用中包含年底双薪

5、调研中两大厦地下室的收入无法分列,故数据中的面积均指总建筑面积。

二、数据及指标分析

1、希望大厦单层面积1918平,地上40层,平均费用支出为693元/平/年(6204万/89585平)。

国际金融单层面积1955平,地上28层,平均费用支出为702元/平/年(3967万/56500平)。

2、希望大厦共配备人员84人,国际金融65人,平均楼层配备2人。

两大厦年均人工费用接近,约在3.6万元/年/人,建筑面积每增加1600平需要增加1人。

3、根据上表中数据可以看出,虽然希望大厦出租率较低,但其高定位的租赁单价是利润较高的绝对因素(这是由写字间的前期定位决定的)。

但利润的增长率与收入的增长率并非同步,收入增长52%,费用支出增长56%,利润只增长43%;国际金融平均单位利润为0.72元/平/天(1489万/56500平/365天),希望大厦为0.65元/平/天(2133万/89585平/365天)。

4、国际金融平均单位费用为1.92元/平/天(3967元/56500平/365天),而希望大厦为1.89元/平/天(6204元/89585平/365天),国际金融的已出租面积为5万平,而希望大厦为4.6万平,两者相差仅8%,而单位费用却仅相差1.6%。

希望大厦在出租面积比国际金融少4000平的前提下,年度能耗费却比其高了132万元。

因此写字间面积越大,若团队经营能力(出租率)无法保障的话,单位费用的消耗比例非常大。

同时,写字间的固定费用在总费用中所占比例是较大的,基本在75%左右(根据经验指标推算,这里不含基本的能源及物耗等)。

也可以理解为如果两个写字间的出租率相同,面积较大的写字间无论总费用及单位费用都非常高。

5、同理,希望大厦的单位面积每平年费用为693元,而国际金融的单位面积每平年费用为702元。

是因为即使出租率不高,但固定的费用支出也较大,因此虽然希望大厦的出租率远远低于国际金融,而每平米所占费用的金额与国际金融相差却极小。

6、国际金融的成本费用利润率为37.55%(利润/总支出),比希望大厦的成本费用利润率34.38%高8.43%,即国际金融每实现一个利润点所支付的成本费用较希望大厦低8.43%,在单价较低的前提下其高水平的运营能力保障了利润的实现。

7、根据估算数据显示,一个5A级的写字间,随着出租率的上升,固定费用基本是不变的,如:

资产折旧、房产税、财产保险、绿化费、年检费、管理人员费用等。

但变动费用的变化却不同,从出租率60%到70%,变动费用的增长率为5%左右,从70%上升到80%,变动费用增长6%中,从80%上升到90%,变动费用增长7%左右,如果出租率由60%上升到95%,变动费用增长22%左右,这些费用包括设备设施维护费、物料消耗费、基层人工费、保洁费、大修费、能源消耗费等。

这说明即使出租率在60%,这些固定费用的支出也是必需的,其他管理费用及物料消则随着出租率的增长大小不同会有所提高,但提高比例不大。

8、假设1866项目定位为5A级写字间,建筑面积38500平,除自用部分全部作为持有物业租赁经营,租赁单价为3元/平/天。

如根据上述经验值进行推算,1866项目的年度总支出至少在2700万元左右,则出租率至少达到75%可盈亏平衡。

三、论点描述

1、无疑,写字间的经营主旨是保证高出租率,而影响出租率的主要因素包括如下几方面:

1)大厦地理位置。

在大连市场反应的尤为明显,CBD中央商务区聚集了银行、保险、财团及外企等绝大多数优质客户,保障了客户资源的丰富。

典型例子为世贸大厦,虽然其物业管理水平的口碑普遍反映不好,但通过多年的积累目前出租率也达到较高水平。

2)大厦定位。

包括开发前期所拟定的价位、租售比例及品牌造势等方面。

例如希望大厦,其始终坚持价位全市最高(森茂除外,并抛除其历史因素),因此在出租率连续两年未实现突破的前提下,利润却比其他大厦高;宏源大厦前期以售为主,持有物业比例不大,因此在物业管理较为混乱、出租率上不去的情况下,其经营压力却不大;国际金融大厦本为中银大厦,有充足的运作资本,项目的前期包装(高档售楼处及楼书)、造势、建筑水平均属一流,因此吸引了招商银行、国开行等优质客户,经过5年运作达到了搞出租率。

天安国际大厦也依靠高档的定位吸引了大连银行(共8层),但其出租率因定价与物业服务水平的失衡一直未有突破。

3)政策及主题。

如锦联大厦和时代大厦,虽然非人民路沿线5A级别,但科技园政策保障了约30%左右的科技客户;森茂大厦较为特殊,8元/平/天的超高定价全部面对日资企业,主题明确,客户针对性极强。

4)外观及楼体设计水平。

典型例子为宏誉大厦,港资,1996年建成使用,楼体设计却至今未落伍,保证了其高水平的入住率(大部分为反租)。

5)团队运营水平。

这是一个根本性因素,因为出租率的高低很大程度上取决于团队营销能力、物业管理能力及品牌塑造能力,而恰恰这一点最难准确量化。

面对大财团、大客户的5A级写字间的优秀管理团队目前在国内比较缺乏,希望大厦、天安国际大厦及国际金融大厦均将运营权外包给戴德梁行等国际专业团队就是最明显的例子。

2、通过上面的数据分析大致可以看出高档写字间项目的开发成功与否并非取决于规模和体量,尤其是作为开发商持有物业以租赁为主营的经营模式,其地段、定位、营销能力等因素都有可能影响出租率,从而形成“楼越大亏得越多”的不利局面,使投资回收期无限延长。

3、值得重视的是,目前大连写字间市场销售情况很不好,因此从反面刺激了租赁市场。

新开盘的一方大厦、中港世银甚至销售业绩为零,裕景的公寓跟写字间销售业绩也有非常明显的差别。

因此我们在项目的运作方式上应更贴近于市场,不能单纯追求规模。

备注:

根据目前写字间常规经济测算,估算国际金融大厦的财务费用每年约为1700万元,希望大厦约为2500万元。

因无法考虑施工单位垫付、延期付款、边建边贷等资本运作因素,故大厦的投资回收期无法判断。

锦联大厦

2009年2月6日

升级会员

升级会员