医院内部审计报告.docx

《医院内部审计报告.docx》由会员分享,可在线阅读,更多相关《医院内部审计报告.docx(10页珍藏版)》请在冰豆网上搜索。

医院内部审计报告

关于对南充人康体检医院审计的

情况说明

南充人康体检医院:

我们接受贵医院董事会委托,于2014年1月15日至2014年1月22日对南充人康体检医院2013年1月1日至2013年12月31日期间的经营情况进行了就地审计。

在审计过程中,我们结合医院的实际情况,实施了包括全面检查会计记录,听取医院有关部人员的情况汇报,调查了解医院内部控制制度的制定及执行情况,审阅会计记录、账簿、报表,我们认为必要的审计程序。

现将审计情况说明如下:

一、基本情况

南充人康体检医院是由6位自然人共同出资组建的股份合作、民办专科医院,于2013年1月30日取得南充市嘉陵区工商行政管理局颁发的合伙企业营业执照,主要经营场所:

嘉陵区滨江南路二段4号31幢(光彩大市场东区K2),执行事务合伙人:

蒲培海,合伙企业类型:

普通合伙企业,经营范围:

内科、外科、妇科、儿科、眼科、耳鼻咽喉科、口腔科、医学检验科、病理科等体检科室。

至2013年12月31日止,股东共出资1200万元,分别是杨茂柏312万元,占总出资的26%,叶涛120万元,占总出资的10%,其余吕供明、杨轶、邓博、蒲培海四位股东各出资192万元,各占总出资的16%。

二、资金收支情况:

1、资金收入情况:

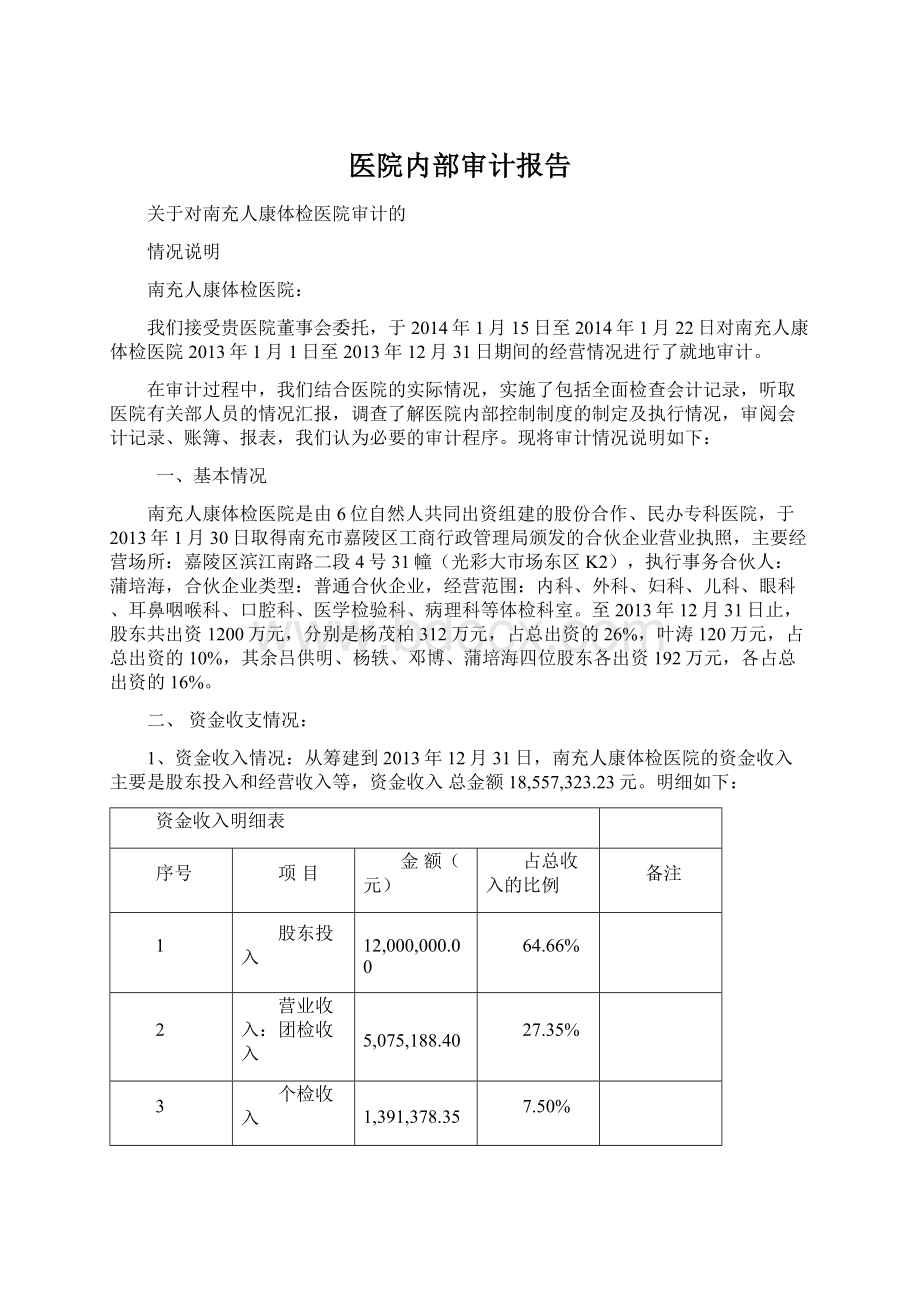

从筹建到2013年12月31日,南充人康体检医院的资金收入主要是股东投入和经营收入等,资金收入总金额18,557,323.23元。

明细如下:

资金收入明细表

序号

项目

金额(元)

占总收入的比例

备注

1

股东投入

12,000,000.00

64.66%

2

营业收入:

团检收入

5,075,188.40

27.35%

3

个检收入

1,391,378.35

7.50%

4

VIP免费

-

5

其他收入

-

6

开业礼金、员工罚款

87,263.00

0.47%

7

租车租金等

3,493.48

0.02%

合计

18,557,323.23

100.00%

2、资金支付情况:

从筹建到2013年12月31日,南充人康体检医院的资金支出主要是办公楼的装修、体检设备、体检药品及试剂的购置和员工工资等,总金额16,762,079.41元,明细如下:

资金支付明细表

序号

项目

金额(元)

占总支出比例

备注

1

其他应收账款

641,798.14

3.87%

其中:

预支2014年房租

464,479.15

房东房屋保证金

100,000.00

外账支商业折扣

31,953.00

服务器数据库服务恢复

20,000.00

职工借备用金

11,200.00

光彩物业管理有限公司

9,335.17

嘉陵区社会保险管理局

3,169.32

餐厅

661.04

美的水电费

0.46

收银处备用金

500.00

pos机押金

500.00

2

预付账款

1,193,072.50

7.20%

其中:

四川蕊宏医疗设备款

1,257,000.00

预付康城在线网站款

5,460.00

预付心电图检查床

1,500.00

成都艾迪康医学检验中心

-4,840.50

南充市美宜佳建筑装修有限公司

-56,750.00

未做体检退款

-4,297.00

仁通电梯

-5,000.00

3

购入资产

7,310,854.00

44.14%

其中:

固定资产

7,190,854.00

无形资产

120,000.00

4

开办期间费用

1,783,000.17

10.76%

5

经营成本费用

5,833,354.60

35.22%

其中:

医疗设备、试剂费

711,921.40

职工薪酬

2,810,531.78

员工、客户就餐费

444,079.01

办公费

250,925.96

业务宣传费

202,657.50

业务招待费

103,866.00

水电费

97,789.40

安装修理费

70,458.00

车辆费用

64,425.51

医疗检测费

45,351.00

社保医保

33,279.56

保安费

33,000.00

物管费

23,864.00

电话费网费

12,729.00

差旅费

7,930.00

餐饮费

6,666.00

职工教育培训费

800.00

奖品奖金(营销部)

3,814.00

税金

904.40

房屋租金

442,459.00

易耗品

50,772.00

营销部业务招待

3,700.00

财务费用

-2,018.64

营业外支出

1,200.00

所得税

12,603.12

支付商业折扣

399,646.60

合计

16,762,079.41

100%

3、结余资金情况:

截止2013年12月31日,医院资金结余的金额是1795242.82元。

资金结余明细表

序号

项目

金额

备注

1

银行存款

1,563,407.66

2

现金

23,574.28

出纳处

3

收银

500.00

4

卡

207,761.88

个人借记卡

合计

1,795,243.82

二、医院经营效益状况

1、主营收入情况:

2013年实现主营收入6,265,904.05元,其中团检140个单位,13117人次,实现主营收入5,075,188.40元,占主营收入的78%;个检8680人次,实现经营收入1,391,378.35元,占主营收入的22%。

见分析表:

主营收入分析

项目

人次

金额(元)

占总收入的比例

平均每人次收入(元)

团检

13117

5,075,188.40

78%

387

个检

8680

1,391,378.35

22%

160

合计

21797

6,466,566.75

100%

297

审计核实以上收入符合收入确认原则,真实准确。

2、成本费用情况:

2013年共计发生的营业成本费用为7,036,093.41元,其分析见下表:

成本费用分析

序号

项目

金额(元)

占总成本的比例

每1元收入的成本(元)

1

试剂检测及易耗品费

808,044.40

11%

0.13

2

职工薪酬福利等

3,324,704.39

47%

0.53

3

办公水电物管修理电话差旅费

70,458.00

1%

0.01

4

招待费及车辆费

178,657.51

3%

0.03

5

业务宣传费

260,797.50

4%

0.04

6

房租

442,459.00

6%

0.07

7

固定资产及无形资产摊销

974,567.43

14%

0.16

8

开办费摊销

544,805.58

8%

0.09

9

商业折扣

431,599.60

6%

0.07

合计

7,036,093.41

100%

1.12

从上表不难看出:

占总成本比例最大的是人工成本达47%,全年支付总额达332万元多,全院员工平均按75人计算,人平月工资达3694元。

同时每实现1元的销售收入要支付0.53元的人工成本。

其次固定资产折旧及开办费的推销的比例也较大,占了总成本的25%。

3、利润分析:

2013年主营业亏损770,189.35元。

亏损率为12%。

主要是人工成本太大和固定资产折旧及开办费的推销的比例也较大。

建议应在这两方面寻找降低成本的办法,可以通过整合人力资源和提高固定资产的管理水平和利用率,同时也应进一步开拓市场,扩大销售。

三、内部控制及会计核算存在的问题和建议:

1、其他业务收入未全部入库

医院收标本检测收入未入公账,未见其他医院送贵医院的外检测标本收入。

贵医院及贵医院所收其他医院外送标本,并连同本院检测标本共同送至成都艾迪康医院的检测费用,医院财务账只显示成都艾迪康医院的成本支出,未见其他医院缴贵医院的检测费用。

根据检验科所留的收到他院送检标本原始凭证,收集到所能显示的标本检测费:

太和医院842.00元,岳池医院4,427.20元,高坪仁爱医院2,984.80元;合计8,254.00元。

1-4月医院财务账显示:

艾迪康检测中心收人康医院送来对账单及检测发票金额7,090.50元,实际转账收入4,840.50元,少转账支付2,250.00元。

在2013年12月31日,贵医院又收到艾迪康检测中心业务人员张昭英所退缴至出纳4,840.50元,对方单位表示之前贵医院检验科主任已经以现金形式缴纳艾迪康检测费,而贵院在不知道此情况时又重复支付了该检测费。

具体情况建议面询双方当事人,询证剩余金额1,163.50元(8,254.00元-7,090.50元)去留。

对此贵医院收标本检测的现象,在之后的4月至12月期间里,我们没有见到任何相关记录。

2、库房材料明细账建立不齐全

贵院的库房未设置相关材料明细账,对日常采购相关试剂、易耗品的审核监管存在漏洞。

3、采购询价流程不完善,有的物品采购价格波动太大

贵院采购的试剂、设备、耗材均无相关询价人,存在领导不知具体详情时审核批准相关采购的风险。

4、费用开支的相关手续不健全

一些财务报销凭证后附的原始单据不完整和签字不全,个别单据与业务不相符,填写不符合财务及税务管理要求。

签字不全,如2013年4月,记-27号凭证支艾迪康医学检测费4,840.5元,无领导签字;2013年6月,记-10号凭证支艾迪康医学检测费3,434.5元,无领导签字;2013年12月,记-3凭证,炼油厂女工未检查退款,无业务部门相关人员签字等等。

招待费及汽油费报销凭证无开支事由和参加人等,在2013年1-12月期间共有38,426.00元的招待费及汽油费无开支事由和参加人。

如;013年3月记-6号凭证,招待费3,157.00元;2013年3月记-7号凭证,招待费1,475.00元;2013年3月记-12号凭证,招待费2,000.00元;2013年3月记-13号凭证,招待费3,000.00元;013年4月记-16号凭证,招待费1,860.00元;2013年5月记-1号凭证,汽油费3,000.00元;2013年5月记-3号凭证,招待费2,773.00元等等

5、营业楼装修等工程建设管理缺乏相关手续及必要程序

医院有部分建设项目未与施工单位签订合同和后需补充合同,工程的招标及工程竣工验收资料不完整,决算资料不完整,无工程量清单,无工程变更及签证单,工程增加无变更合同,无后续整改措施、验收报告等资料,涉及基建维修项目的付款基本上未经审计决算程序,难以保证工程质量、进度及工程造价的合理性。

仅见到支付工程款的支付凭证,如2013年7月记-6号凭证,支三楼分区工程款60,000.00元;2013年11月记-21号凭证,支男女分区工程款135,000.00元等等。

6、财务会计处理不规范

会计科目使用不恰当,如2013年1月记-140号凭证,医院向个人支付租房保证金100,000.00元,应记入其他应收款而不是应收账款等。

成本费用类别划分不正确,例如把试剂和医务人员工资及业务宣传费等都归集在管理费中,这样难以及时得到有用的准确的财务信息。

内帐的那部分收入和支出没有纳入会计核算,不能全面反映医院的财务状况和经营情况。

整个帐务处理(尤其是开办费)中,白条入账的情况很多,总金额有952,186.68元之多。

其中

筹建期间-房屋租金、装修补偿及设备厨具转让等594,260.00元

筹建期间-装修购材料及装修费等224,076.80元

筹建期间-安装空调购材料及费用等55,396.88元,

筹建期间-支物管、顾问、环评及验资费等58,861.00元,

办公、招待等杂支费用19,592.00元。

这可能存在严重的涉税风险。

针对上述问题,我们提出以下审计意见及建议

1认真研究医院的组织结构,企业文化和人力资源状况等内部环境和经营环境,思考生存和发展的战略问题,准确把握体检医院的市场定位,调整目前的经营管理模式,制定医院的战略目标实现目标的经营策略完整的内部控制体系和风险管理机制。

2尽快建立库房材料明细账,加强对药品、设备、物资购、销、存的管理,购销发票、清单及时反馈到财务,为财务核算提供准确、可靠的依据。

确保账实相符及财务核算的准确性、及时性。

3对基建工程核算方面存在的问题,建议严格按照国家基建核算的有关规定进行工程管理及核算,以保证各期工程成本的真实性完整性及工程造价的合理性。

4加强对费用报销的管理,应赋予财务人员一定的权利,对于不合规、不合法、不合手续的原始凭证不予报销,以保证会计基础工作符合国家有关规定。

5重新分析和优化医院工作流程,提高控制环境,控制过程的效率、效果,扎扎实实地落实医院制定的各项规章制度,确保各项经济业务严格按照制度执行,规范医院的经营行为,做到层层有监督,事事有人管,健全完善企业内部控制约束机制。

6加强资金的运作与管理,合理使用资金,建立资金预算体系。

7尽快按照企业会计准则及会计制度的规定改进和完善医院财务会计核算办法,纠正错误的会计科目设置和项目划分,解决白条入账的问题,按完整的会计要素建好内帐。

本说明仅供南充人康体检医院内部参考使用,不作为对外信息披露和责任界定的依据。

审计组

2014年1月25日

升级会员

升级会员